S&P 500 ยังคงเคลื่อนไหวใกล้ระดับสูงสุดตลอดกาล และหลังจากบริษัทกว่า 91% ในดัชนีรายงานผลประกอบการแล้ว (ณ วันศุกร์ที่ 15 พฤษภาคม) ข้อมูลจาก FactSet ระบุว่า 84% ของบริษัทมีกำไรต่อหุ้น (EPS) สูงกว่าคาดการณ์ ขณะที่ 80% มีรายได้สูงกว่าที่ตลาดคาดไว้

- อัตราการเติบโตของกำไรแบบ blended ของบริษัทในดัชนี S&P 500 สำหรับไตรมาส 1 ปี 2026 อยู่ที่ 27.7% YoY หากตัวเลขนี้ยังคงอยู่ จะถือเป็นการเติบโตของกำไรที่แข็งแกร่งที่สุดนับตั้งแต่ไตรมาส 4 ปี 2021 ซึ่งเคยทำไว้ที่ 32.0%

- ย้อนกลับไปเมื่อวันที่ 31 มีนาคม นักวิเคราะห์ยังคาดการณ์ว่ากำไรไตรมาส 1 จะเติบโตเพียง 13.0% เท่านั้น การปรับเพิ่มขึ้นอย่างรวดเร็วสะท้อนถึงผลประกอบการที่ออกมาดีกว่าคาด และการปรับประมาณการ EPS ขึ้นใน 10 กลุ่มอุตสาหกรรม

- สำหรับไตรมาส 2 ปี 2026 มีบริษัทใน S&P 500 จำนวน 38 แห่งที่ให้ guidance EPS เชิงลบ ขณะที่อีก 42 แห่งให้ guidance เชิงบวก

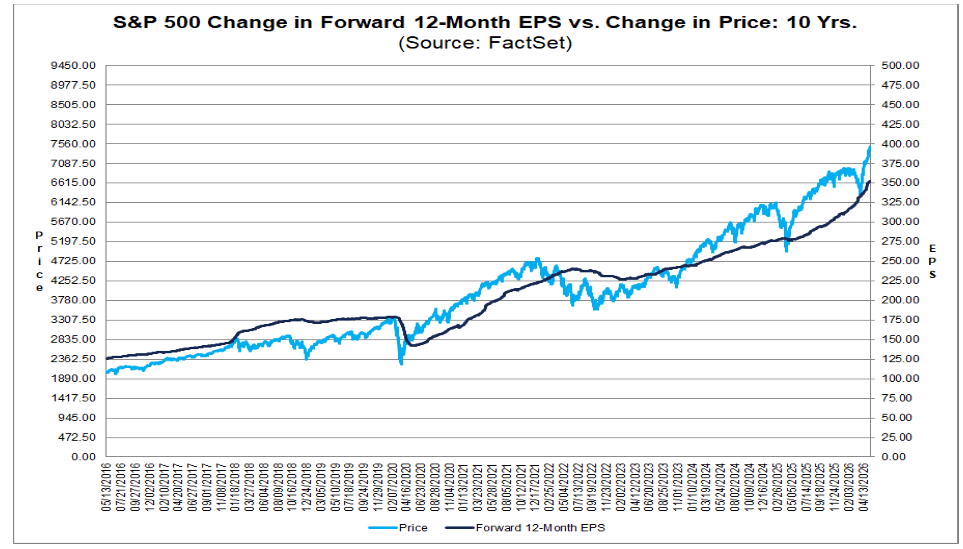

- ปัจจุบัน Forward P/E 12 เดือนของ S&P 500 อยู่ที่ 21.4 สูงกว่าค่าเฉลี่ย 5 ปีที่ 19.9 และค่าเฉลี่ย 10 ปีที่ 18.9 อย่างไรก็ตาม ระดับ valuation ที่สูงกว่านี้ยังไม่ถือว่าแพงเกินไป เมื่อพิจารณาจากโมเมนตัมการเติบโตของกำไรและรายได้ที่แข็งแกร่งของบริษัทสหรัฐฯ

ที่มา: FactSet

ฤดูกาลประกาศผลประกอบการไตรมาส 1 ปี 2026 ยืนยันถึงความแข็งแกร่งต่อเนื่องของบริษัทสหรัฐฯ โดยเฉพาะในด้านการเติบโตของรายได้ (Revenue Growth) ซึ่งเร่งตัวขึ้นอย่างต่อเนื่องในช่วงหลายเดือนที่ผ่านมา และได้รับแรงหนุนหลักจากกลุ่มเทคโนโลยี

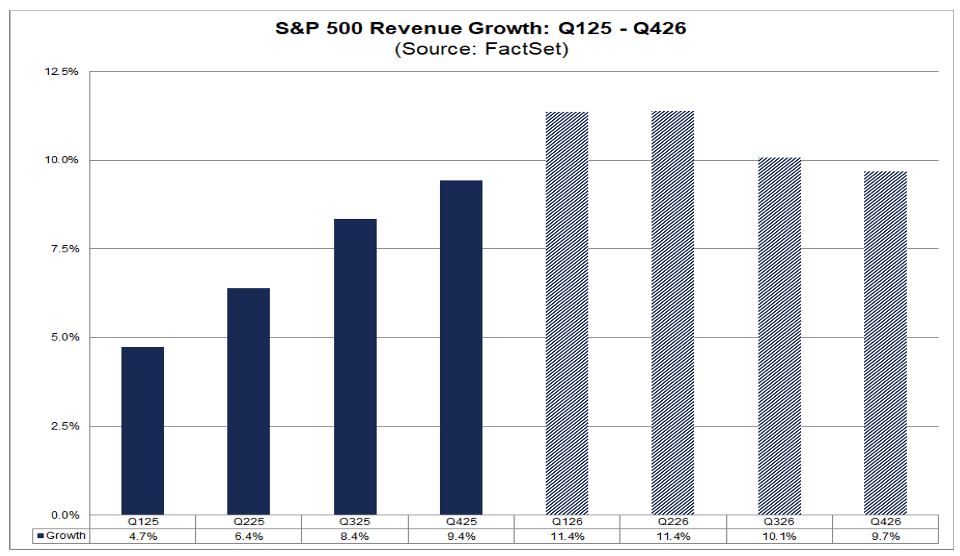

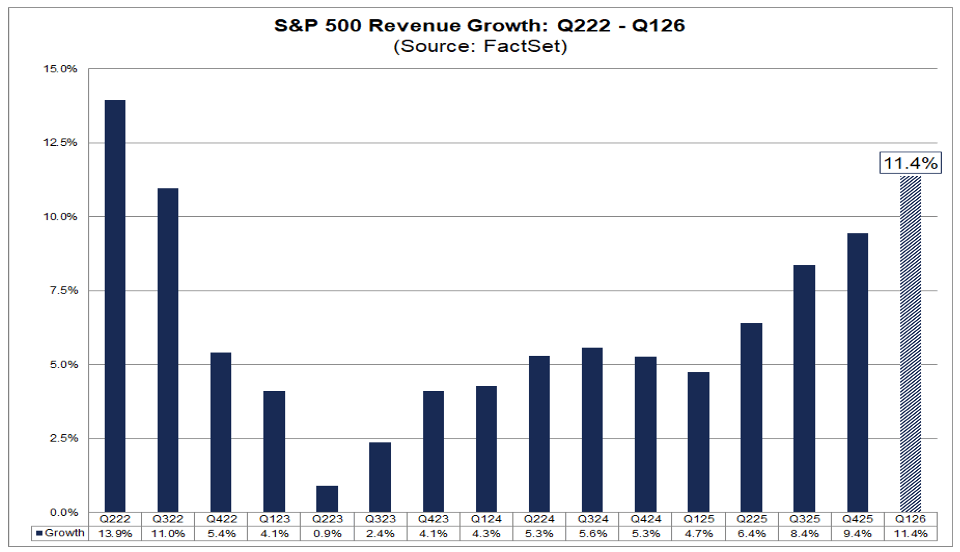

- อัตราการเติบโตของรายได้แบบ blended ของดัชนี S&P 500 ในไตรมาส 1 ปี 2026 อยู่ที่ 11.4% YoY หากระดับนี้ยังคงอยู่จนจบฤดูกาลประกาศงบ จะถือเป็นการเติบโตของรายได้ที่แข็งแกร่งที่สุดนับตั้งแต่ไตรมาส 2 ปี 2022 ซึ่งเคยอยู่ที่ 13.9%

- คาดการณ์รายได้ถูกปรับเพิ่มขึ้นอย่างต่อเนื่อง โดย ณ วันที่ 31 ธันวาคม นักวิเคราะห์คาดว่ารายได้จะเติบโตเพียง 8.2% ก่อนจะเพิ่มเป็น 9.9% ณ วันที่ 31 มีนาคม และล่าสุดปรับขึ้นมาอยู่ที่ 11.4%

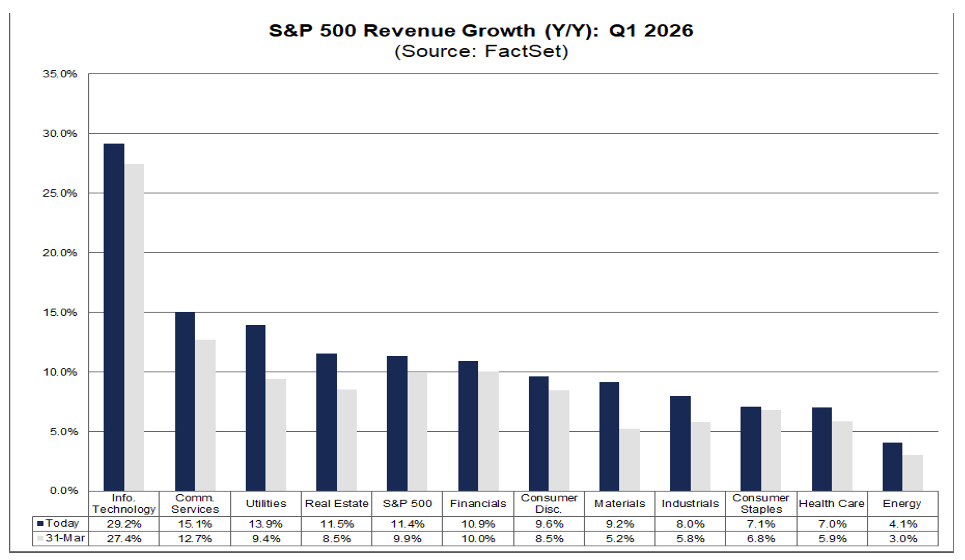

- ทั้ง 11 กลุ่มอุตสาหกรรมใน S&P 500 รายงานการเติบโตของรายได้ในเชิงบวกเมื่อเทียบรายปี และมี 5 กลุ่มที่เติบโตมากกว่า 10% ได้แก่ กลุ่มเทคโนโลยีสารสนเทศ (Information Technology), บริการสื่อสาร (Communication Services), สาธารณูปโภค (Utilities), อสังหาริมทรัพย์ (Real Estate) และการเงิน (Financials)

- กลุ่มเทคโนโลยียังคงเป็นแรงขับเคลื่อนหลัก โดยรายได้เติบโตถึง 29.2% YoY ภายในกลุ่มนี้ อุตสาหกรรมที่เติบโตโดดเด่นได้แก่ Semiconductor & Semiconductor Equipment (+52%), Technology Hardware (+28%), Electronic Equipment (+24%), Software (+19%), Communication Equipment (+16%) และ IT Services (+8%)

- Information Technology ยังคงเป็นปัจจัยหลักที่หนุนการเติบโตของรายได้รวมของ S&P 500 โดยหากตัดกลุ่มนี้ออก อัตราการเติบโตของรายได้ blended ของดัชนีจะลดลงจาก 11.4% เหลือเพียง 9.0%

- อย่างไรก็ตาม นักวิเคราะห์คาดว่าการเติบโตของรายได้จะเริ่มชะลอตัวลงในช่วงครึ่งหลังของปี 2026 โดยปัจจุบันคาดว่า Revenue Growth ของ S&P 500 จะอยู่ที่ 11.4% ในไตรมาส 2, 10.1% ในไตรมาส 3 และ 9.7% ในไตรมาส 4 ปี 2026

ที่มา: FactSet

บริษัทสหรัฐฯ ยังคงรายงานการเติบโตของกำไรที่แข็งแกร่งอย่างมาก แม้ต้องเผชิญกับสภาพแวดล้อมเศรษฐกิจมหภาคที่ท้าทาย โดยกลุ่มเทคโนโลยีและบริการสื่อสารยังคงเป็นแรงขับเคลื่อนหลักของดัชนี S&P 500

- หากแนวโน้มปัจจุบันยังคงต่อเนื่องจนจบฤดูกาลประกาศงบ จะถือเป็นสัดส่วนบริษัทที่รายงานกำไรสูงกว่าคาดมากที่สุดนับตั้งแต่ไตรมาส 1 ปี 2022 ซึ่งขณะนั้นตัวเลขก็อยู่ที่ 84% เช่นกัน

- ขนาดเฉลี่ยของ Earnings Surprise เชิงบวกในปัจจุบันอยู่ที่ 7.1% สูงกว่าค่าเฉลี่ย 10 ปี และใกล้เคียงค่าเฉลี่ย 5 ปีที่ 7.3%

- กลุ่มเทคโนโลยียังคงเป็นปัจจัยหลักที่ผลักดันการปรับเพิ่มคาดการณ์กำไร โดยเฉพาะหุ้นในกลุ่ม “Magnificent 7” ได้แก่ Alphabet, Amazon, Meta Platforms, Microsoft และ Nvidia ที่มีบทบาทโดดเด่นที่สุด

- อัตราการเติบโตของกำไรแบบ blended ของ S&P 500 ล่าสุดเพิ่มขึ้นสู่ระดับ 27.7% YoY จาก 27.6% ในสัปดาห์ก่อน และสูงกว่าคาดการณ์ ณ สิ้นเดือนมีนาคมที่เพียง 13.0% อย่างมีนัยสำคัญ

- หากระดับนี้ยังคงอยู่ จะถือเป็นการเติบโตของกำไรที่แข็งแกร่งที่สุดนับตั้งแต่ไตรมาส 4 ปี 2021 ซึ่งเคยขยายตัวถึง 32.0%

- 10 จาก 11 กลุ่มอุตสาหกรรมใน S&P 500 รายงานกำไรเติบโตเมื่อเทียบรายปี โดย 7 กลุ่มมีการเติบโตแบบ double-digit นำโดย Technology, Communication Services, Materials และ Consumer Discretionary

- Healthcare ยังคงเป็นเพียงกลุ่มเดียวที่รายงานกำไรลดลงเมื่อเทียบรายปี

- ในด้านรายได้ มีบริษัทถึง 80% ที่รายงานรายได้สูงกว่าคาดการณ์ของนักวิเคราะห์ สูงกว่าค่าเฉลี่ย 5 ปีที่ 70% และค่าเฉลี่ย 10 ปีที่ 67%

- อัตราการเติบโตของรายได้แบบ blended ของ S&P 500 ล่าสุดอยู่ที่ 11.4% เทียบกับ 11.3% ในสัปดาห์ก่อน และ 9.9% ณ สิ้นเดือนมีนาคม

- กลุ่ม Utilities เป็นแรงหนุนสำคัญต่อการปรับเพิ่มคาดการณ์รายได้ในช่วงล่าสุด ขณะที่นับตั้งแต่ปลายเดือนมีนาคม กลุ่ม Communication Services, Financials, Industrials, Technology และ Healthcare เป็นกลุ่มที่ช่วยสนับสนุนการเติบโตของรายได้มากที่สุด

ที่มา: FactSet

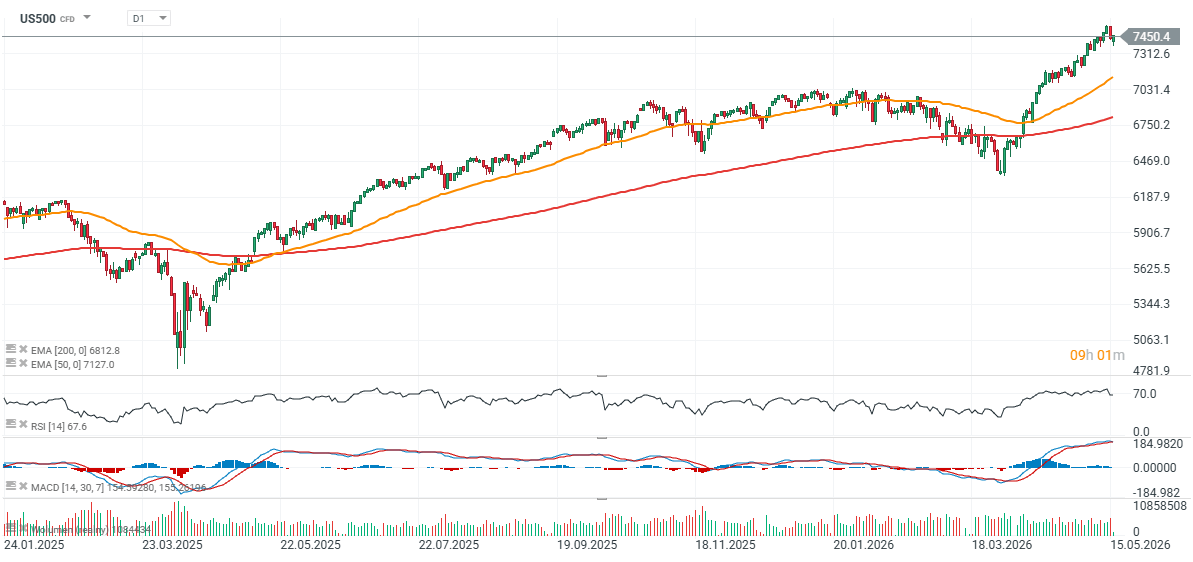

US500 (กรอบเวลา D1)

ดัชนี S&P 500 ยังคงเคลื่อนไหวใกล้ระดับ 7,500 จุด โดยตลาดตอบรับเชิงบวกต่อฤดูกาลประกาศผลประกอบการของบริษัทสหรัฐฯ ที่ออกมาแข็งแกร่ง

ในระยะสั้น แนวรับสำคัญยังคงอยู่บริเวณ 7,100 จุด ซึ่งเป็นระดับของเส้น EMA50 ขณะที่เส้น EMA200 (เส้นสีแดง) ปัจจุบันอยู่ใกล้บริเวณ 6,800 จุด

Source: xStation5

🛢️ น้ำมันดิบ Brent ทดสอบระดับ $95 ต่อบาร์เรล

กราฟประจำวัน: AI หนุนตลาดขาขึ้น – Tesla และ Google จะรักษาโมเมนตัมนี้ได้หรือไม่?

Economic Calendar: จับตาผลประกอบการ Tesla และ Google

ข่าวเด่นวันนี้ 22 ก.ค.