ภาคการบินยุโรปกำลังเผชิญแรงกดดันอย่างหนักจากวิกฤตขาดแคลนเชื้อเพลิงเครื่องบิน ซึ่งอาจกระทบฤดูกาลท่องเที่ยวช่วงซัมเมอร์อย่างรุนแรง โดยช่องแคบฮอร์มุซซึ่งเป็นเส้นทางขนส่งเชื้อเพลิงเครื่องบินราว 25–35% ของโลก ถูกปิดเกือบทั้งหมดตั้งแต่ปลายเดือนกุมภาพันธ์จากความขัดแย้งในตะวันออกกลาง

สำนักงานพลังงานระหว่างประเทศ (IEA) เตือนว่ายุโรปอาจมีปริมาณสำรองเชื้อเพลิงเครื่องบินเพียงพอไม่ถึง 6 สัปดาห์ ขณะที่แม้มีการประกาศขยายเวลาหยุดยิงจากทรัมป์ แต่สถานการณ์ยังไม่ช่วยบรรเทาตลาด เนื่องจากเส้นทางเดินเรือยังคงมีความไม่แน่นอนสูง

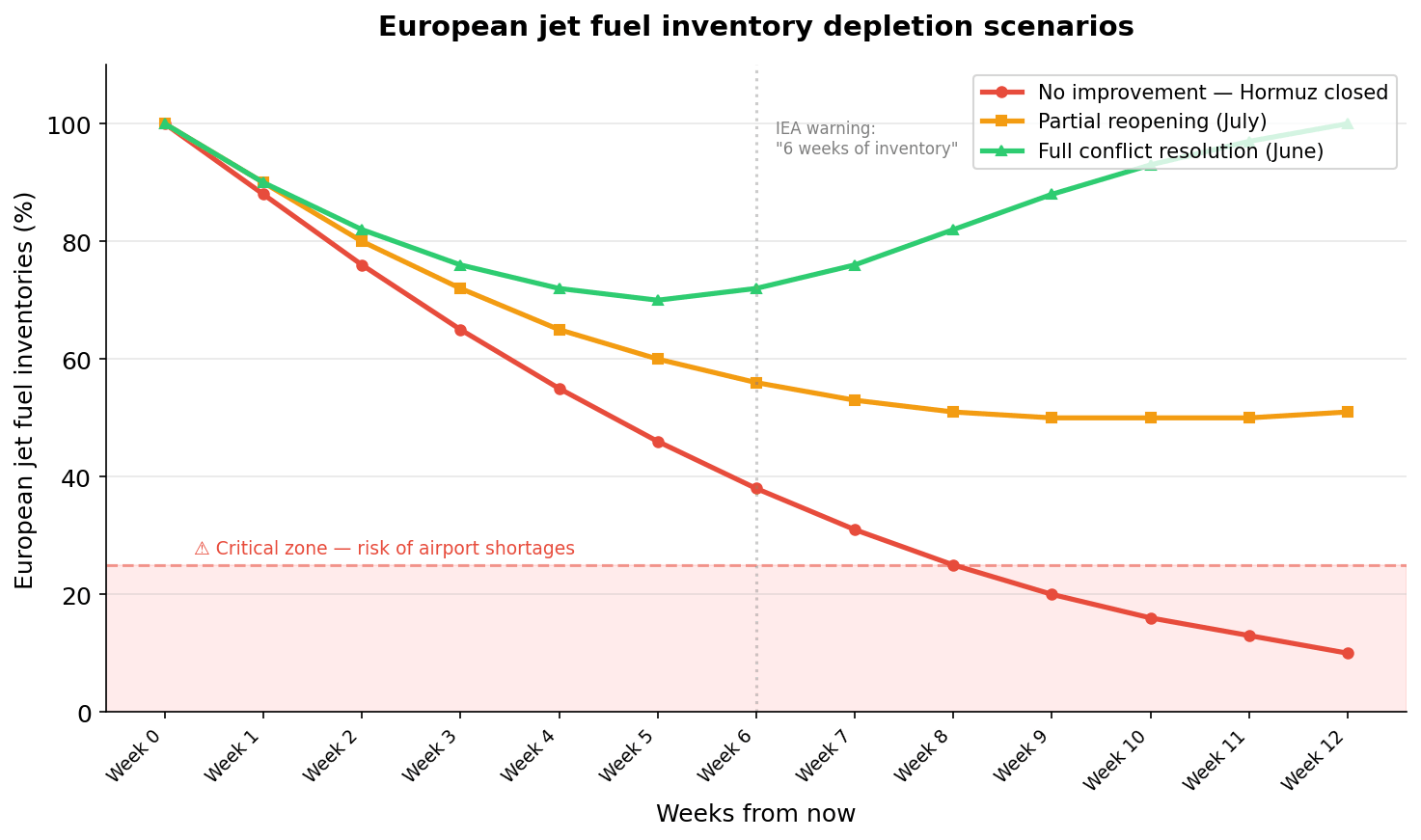

สถานการณ์สต็อกเชื้อเพลิงการบินในยุโรป

มี 3 กรณีที่แสดงให้เห็นว่ายุโรปอาจใช้เชื้อเพลิงเครื่องบินหมดเร็วแค่ไหน ขึ้นอยู่กับสถานการณ์ในช่องแคบฮอร์มุซ โดยในกรณีเลวร้ายที่สุด สต็อกอาจลดลงสู่ระดับวิกฤตภายในเพียง 8–9 สัปดาห์

แหล่งที่มา: XTB

Hedging - ป้องกันได้บางส่วน ไม่ใช่ทั้งหมด

Wizz Air ได้รับผลกระทบหนักที่สุด เนื่องจากมีการป้องกันความเสี่ยง (hedging) ต่ำสุดในกลุ่มสายการบินยุโรป

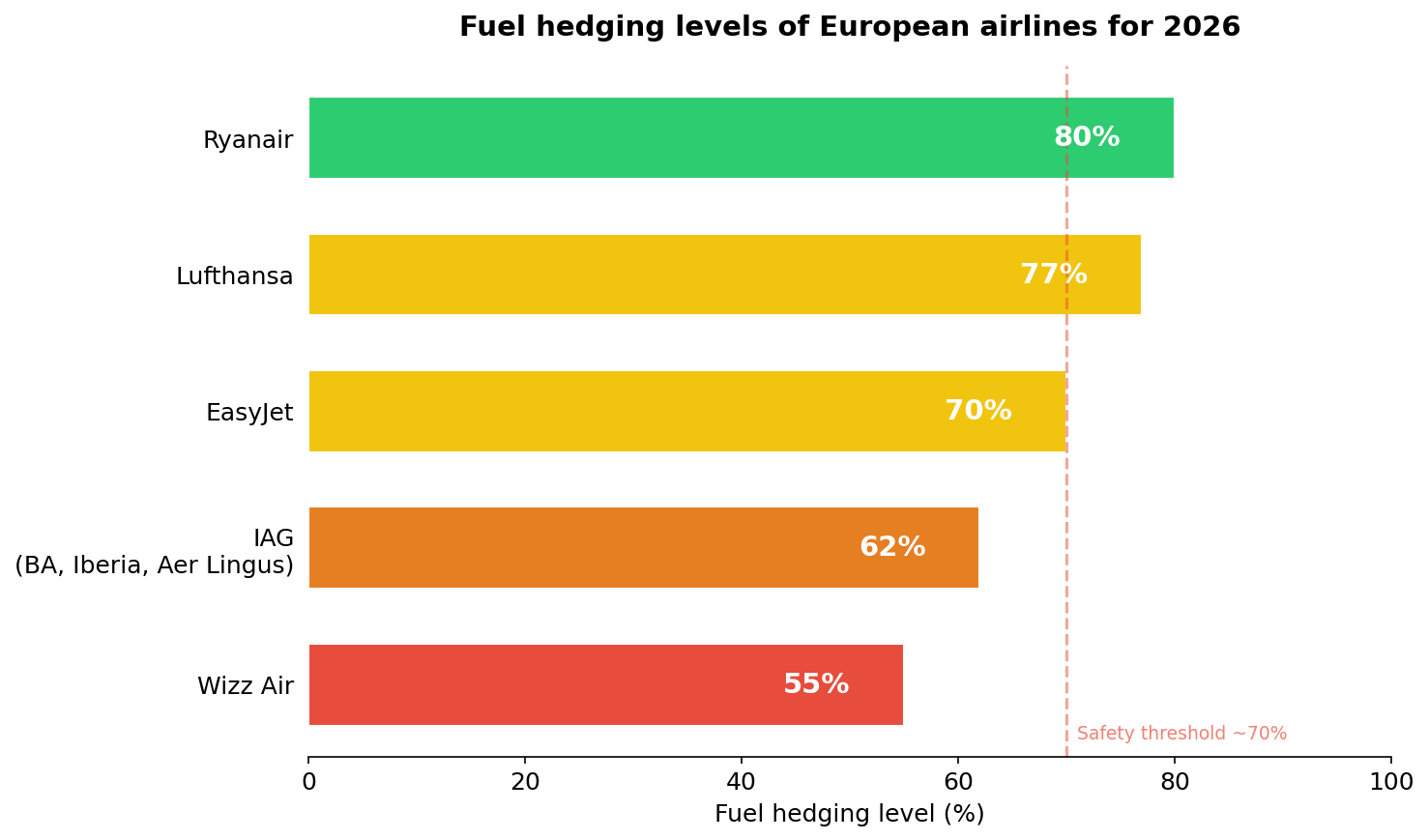

ระดับการทำ hedging สำหรับปี 2026:

🟢 Ryanair — 80% (กันชนสูง)

🟡 Lufthansa — 77%

🟡 EasyJet — ~70%

🟠 IAG (British Airways, Iberia, Aer Lingus) — 62%

🔴 Wizz Air — 55% (กันชนต่ำมาก)

ระดับการทำ Fuel Hedging ของสายการบินยุโรปในปี 2026

ช่องว่างด้านการ hedging ในอุตสาหกรรมถือว่าสูงมาก โดย Ryanair ที่มีการป้องกันความเสี่ยงถึง 80% มี “กันชน” มากกว่าอย่างชัดเจนเมื่อเทียบกับ Wizz Air ที่มีเพียง 55% ซึ่งต้องเผชิญความเสี่ยงขาดทุนจากเที่ยวบินที่ไม่ได้ hedge หากราคาน้ำมันพุ่งขึ้น

แหล่งที่มา: XTB

อย่างไรก็ตาม ตัวเลขเหล่านี้อาจสร้างความรู้สึกปลอดภัยที่ “หลอกตา” ได้ เพราะการ hedging เป็นเพียงสัญญาล็อกราคา ไม่ใช่การรับประกันว่ามีเชื้อเพลิงใช้จริง

หากน้ำมันเครื่องบิน (kerosene) ขาดแคลนในสนามบินยุโรป การ hedge ราคาจะไม่มีความหมายทันที นอกจากนี้ ยุโรปก็ไม่ได้มีคลังสำรองเชื้อเพลิงเครื่องบินในระดับเดียวกับน้ำมันดิบเชิงยุทธศาสตร์ และเนื่องจาก kerosene เป็นผลิตภัณฑ์กลั่น ทำให้การกักเก็บในปริมาณมากทำได้ยากกว่ามาก

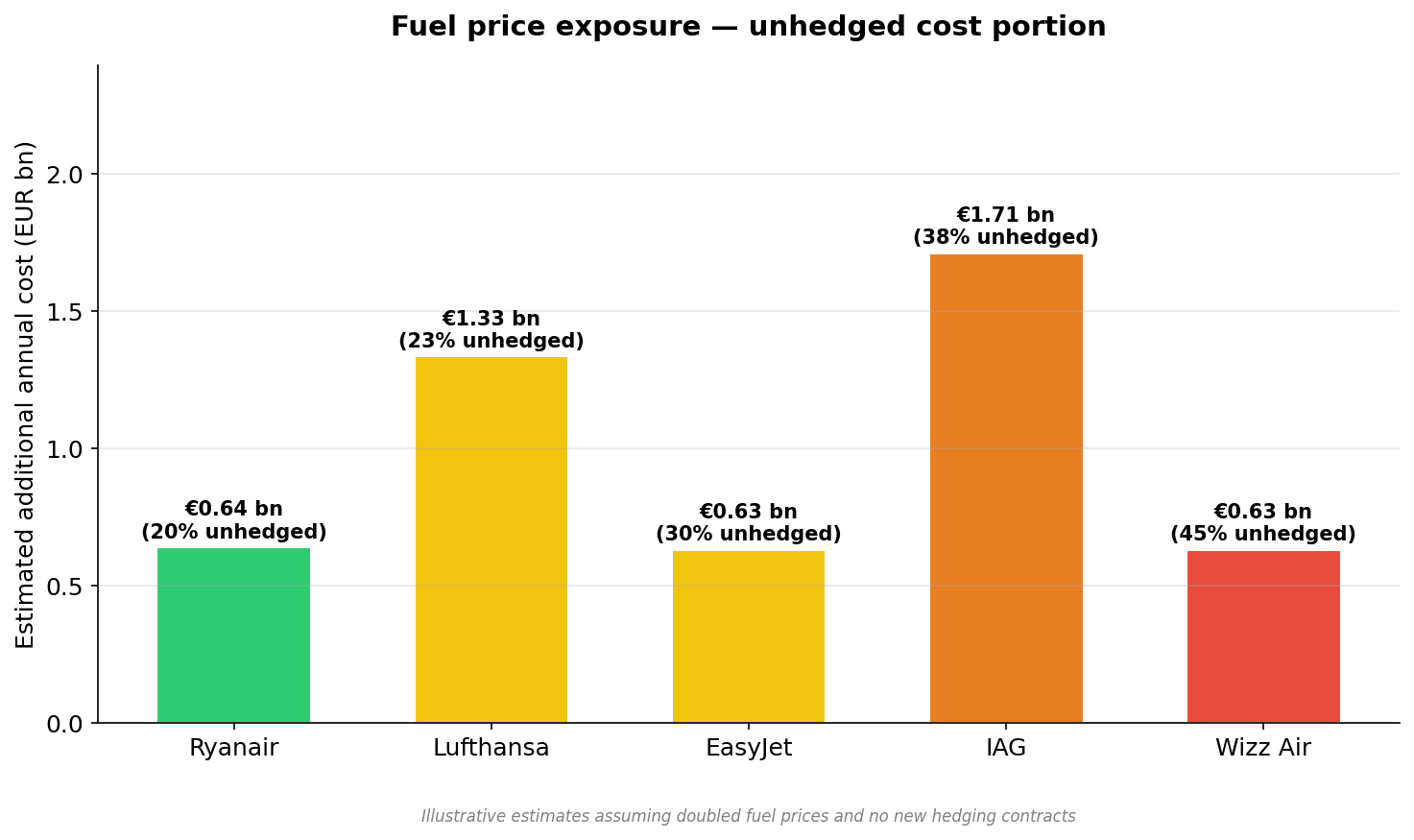

ความเสี่ยงจากต้นทุนเชื้อเพลิง — ส่วนที่ไม่ได้ทำ Hedging

แม้จะมีการทำ hedging ในระดับสูง แต่ต้นทุนเชื้อเพลิงส่วนที่ไม่ได้ hedge ยังคงสร้างความเสี่ยงเพิ่มเติม ซึ่งมีมูลค่าระดับ “พันล้านยูโรต่อปี” โดย

- Lufthansa และ IAG เผชิญความเสี่ยงรวมสูงสุดในเชิงมูลค่า

- Wizz Air มีความเสี่ยงสูงสุดเมื่อเทียบกับรายได้ของบริษัท

แหล่งที่มา: XTB

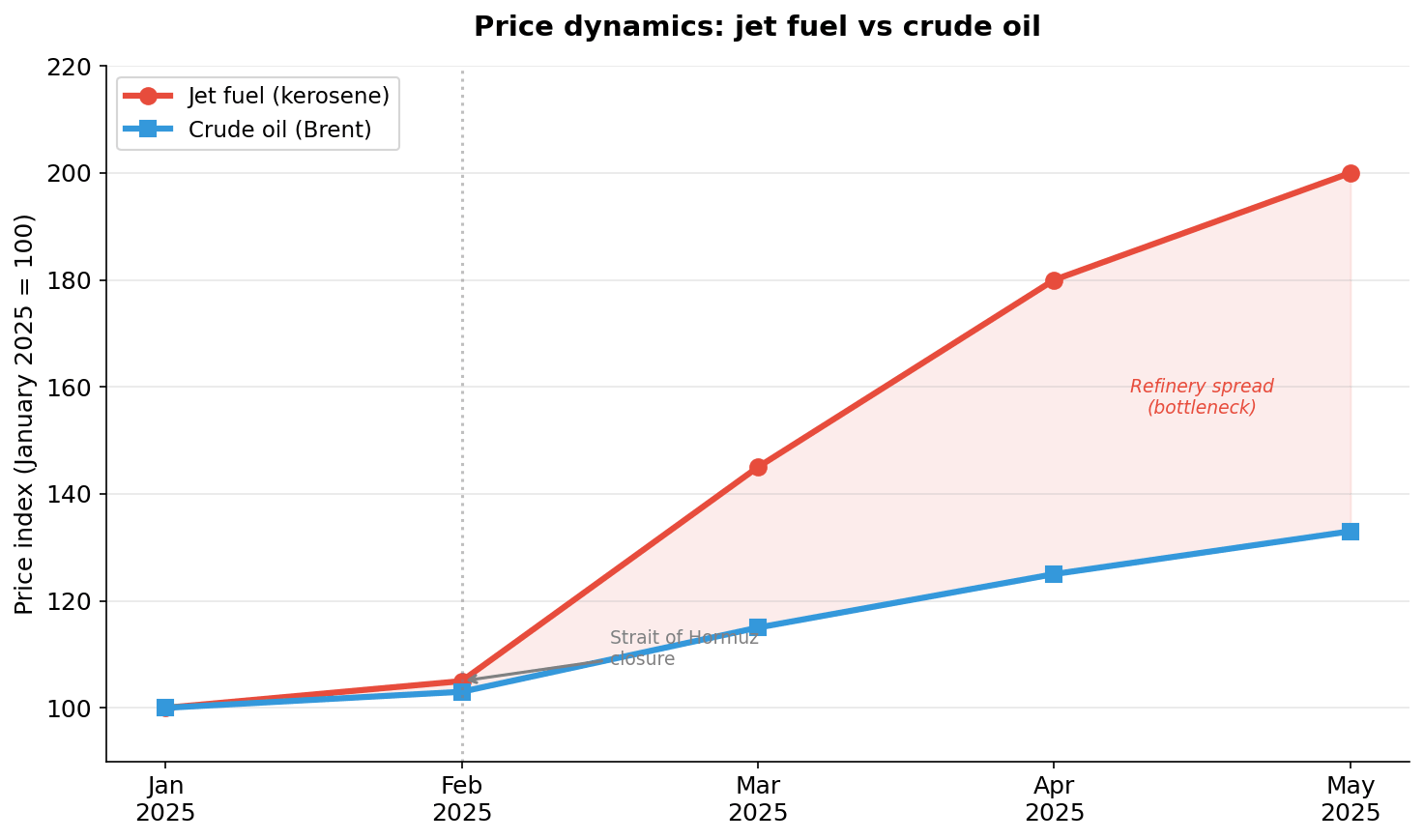

ทำไมราคา Jet Fuel พุ่งแรงกว่าน้ำมันดิบ

ปัญหาหลักไม่ใช่แค่ “การขาดแคลน” แต่รวมถึง “ราคาที่พุ่งแรง” โดยราคาเชื้อเพลิงเครื่องบินเพิ่มขึ้นเป็น 2 เท่านับตั้งแต่เกิดความขัดแย้ง ขณะที่น้ำมันดิบเพิ่มขึ้นเพียงประมาณ 1 ใน 3

ความไม่สมดุลนี้สะท้อนถึง “คอขวดในภาคโรงกลั่น” (refinery bottleneck) เนื่องจากยุโรปได้ปิดหรือปรับลดกำลังการผลิตโรงกลั่นจำนวนมากในช่วงหลายปีที่ผ่านมา ส่วนหนึ่งมาจากการเปลี่ยนผ่านด้านพลังงาน (energy transition)

วิกฤตครั้งนี้จึงเผยให้เห็นจุดอ่อนเชิงโครงสร้างที่ลึกกว่าเดิม นั่นคือการพึ่งพาการนำเข้าผลิตภัณฑ์น้ำมันสำเร็จรูปมากขึ้น ไม่ใช่แค่น้ำมันดิบ และปัญหานี้จะไม่หายไป แม้ช่องแคบฮอร์มุซจะกลับมาเปิดใช้งานอีกครั้ง

พลวัตราคา: Jet Fuel vs น้ำมันดิบ

ส่วนต่างราคาที่ขยายตัวระหว่าง kerosene กับน้ำมันดิบ (พื้นที่สีแดง) สะท้อน “คอขวดเชิงโครงสร้างของโรงกลั่น” ในยุโรป ทำให้แม้ราคาน้ำมันดิบเริ่มทรงตัว แต่ราคาเชื้อเพลิงเครื่องบินอาจยังอยู่ในระดับสูงไปอีกหลายเดือน

แหล่งที่มา: XTB

แม้สายการบินที่ hedge ดี ก็ยังป้องกันความเสี่ยงได้เพียงบางส่วน ยิ่งไปกว่านั้น หลายสายการบินไม่ต้องการทำสัญญา hedge ใหม่ในระดับราคาที่สูงผิดปกติ เพราะเท่ากับ “ล็อกต้นทุนแพง” ไปอีกหลายเดือน แต่หากไม่ hedge เลย ทั้งอุตสาหกรรมก็จะเปิดรับความเสี่ยงจากช็อกครั้งถัดไป

นี่คือปัญหาเชิงระบบแบบ coordination problem — สิ่งที่ดูสมเหตุสมผลในระดับบริษัท กลับกลายเป็นความเสี่ยงในระดับอุตสาหกรรม ส่งผลให้ความผันผวนของกำไร (earnings volatility) ของสายการบินยุโรปในไตรมาสข้างหน้ามีแนวโน้มสูงเป็นประวัติการณ์

ตัดเส้นทางบิน & เดิมพันครึ่งปีหลัง

สายการบินยุโรปเริ่มลดเที่ยวบินอย่างหนักในเดือนเมษายน–พฤษภาคม โดย Lufthansa, Air France-KLM และ IAG ลดเส้นทางข้ามมหาสมุทรแอตแลนติก ขณะที่บางสายการบินเลื่อนแผนการบินจากไตรมาส 2 ไปไตรมาส 3 โดยหวังว่าสถานการณ์จะดีขึ้นในครึ่งปีหลัง

นี่คือการเดิมพันว่าความขัดแย้งจะคลี่คลายอย่างรวดเร็ว หากสถานการณ์ในช่องแคบฮอร์มุซยังไม่ดีขึ้นภายในเดือนกรกฎาคม สายการบินจะเผชิญสถานการณ์แย่ลง — ต้องรองรับดีมานด์ที่สะสม แต่ยังมีข้อจำกัดด้านเชื้อเพลิง ซึ่งอาจนำไปสู่ “ความโกลาหลของการยกเลิกเที่ยวบิน” ในช่วงพีคซัมเมอร์

ผลกระทบลูกโซ่ต่อเส้นทางยุโรป–เอเชีย

การปิดน่านฟ้าบางส่วนทำให้ต้องเปลี่ยนเส้นทางบิน ส่งผลให้เที่ยวบินยุโรป–เอเชียใช้เวลานานขึ้น 1–3 ชั่วโมง

ผลกระทบไม่ได้มีแค่ใช้น้ำมันมากขึ้น แต่ยังสร้าง “โดมิโนเอฟเฟกต์”:

- จำนวนเที่ยวบินต่อวันต่อเครื่องลดลง

- ข้อจำกัดเวลาทำงานของลูกเรือ

- ต้องเพิ่มลูกเรือสำรอง

ในทางปฏิบัติ ทำให้ capacity บนเส้นทางที่ได้รับผลกระทบลดลง 10–15% แม้ว่าจะมีเชื้อเพลิงเพียงพอก็ตาม

EasyJet ได้เตือนนักลงทุนแล้วว่าราคาน้ำมันที่ผันผวนจะกดดันผลประกอบการในช่วงหลายเดือนข้างหน้า และเริ่มส่งผลลบต่อการจองของผู้โดยสารแล้ว

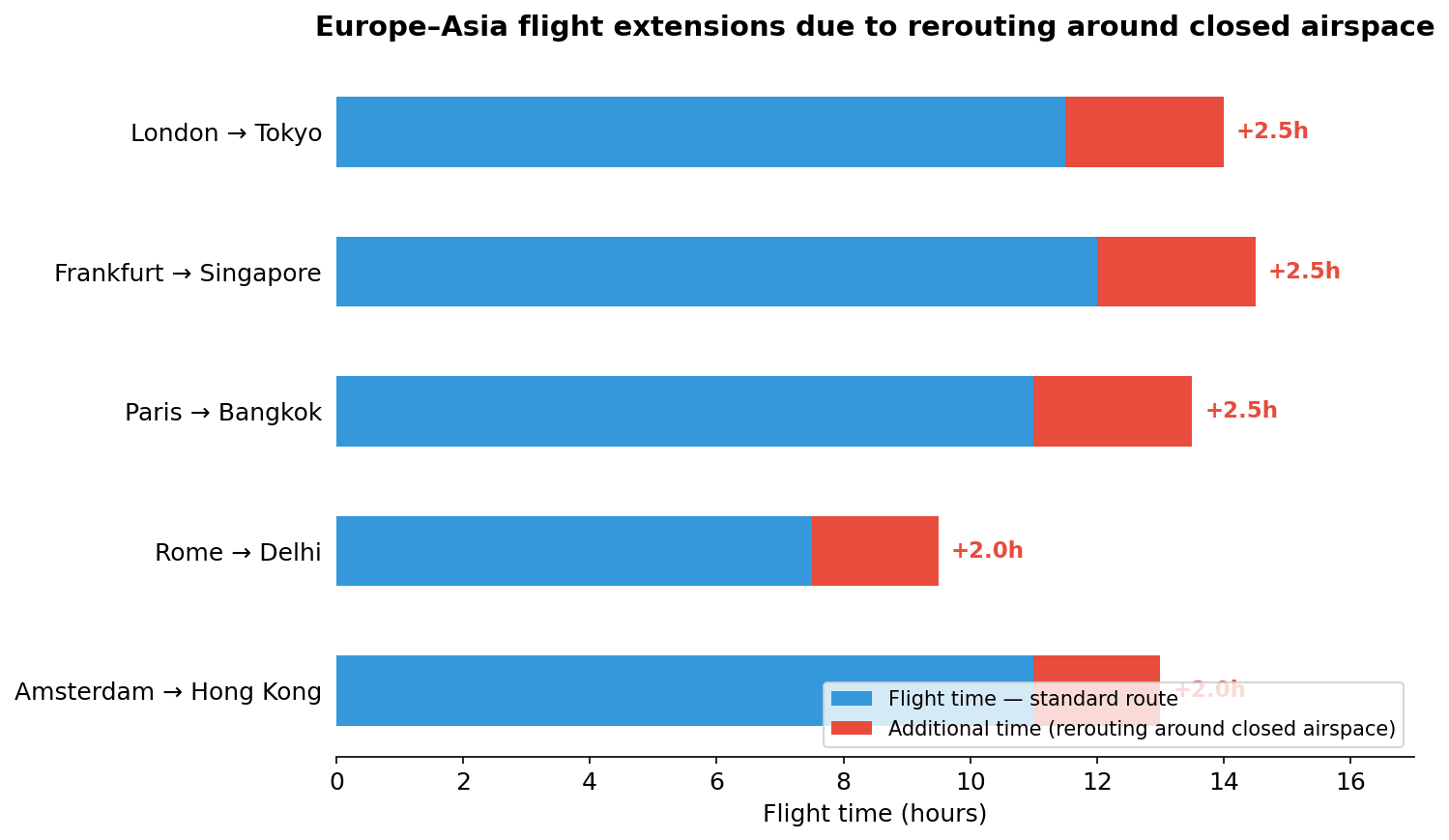

ผลกระทบจากการเปลี่ยนเส้นทางบิน Europe–Asia

การหลีกเลี่ยงน่านฟ้าที่ถูกปิดทำให้เที่ยวบินยุโรป–เอเชียใช้เวลานานขึ้นประมาณ 1.5–2.5 ชั่วโมง

ทุกชั่วโมงที่เพิ่มขึ้นหมายถึง:

- ใช้เชื้อเพลิงมากขึ้น

- จำนวนเที่ยวบินต่อเครื่องต่อวันลดลง

- ต้นทุนลูกเรือสูงขึ้น

ผลกระทบเหล่านี้ “ทวีคูณ” ไปทั้งเครือข่ายการบิน

แหล่งที่มา: XTB

Wizz Air — ตัวชี้นำความเสี่ยงของอุตสาหกรรม

Wizz Air เป็นสายการบินที่เสี่ยงที่สุดด้วย hedging เพียง 55% และโมเดลต้นทุนต่ำมาก (ULCC) ทำให้มีความเปราะบางสูง

เมื่อราคาน้ำมันเพิ่มขึ้น 2 เท่าโดยไม่มีการป้องกันความเสี่ยง:

- เที่ยวบินที่ไม่ได้ hedge จะขาดทุนทันที หรือ

- ต้องขึ้นราคาตั๋วแรง ซึ่งกระทบความต้องการผู้โดยสาร

บริษัทจึงอยู่ในภาวะ “ทางเลือกไม่มีดี” ระหว่างบินขาดทุน หรือ ลดเครือข่ายและเสียสล็อตสนามบินสำคัญ

และสิ่งที่เกิดกับ Wizz Air อาจเป็น “สัญญาณล่วงหน้า” ของทั้งอุตสาหกรรม เมื่อสัญญา hedge ของสายการบินอื่นทยอยหมดอายุในอีกไม่กี่เดือนข้างหน้า

ผลกระทบต่อผู้โดยสาร

สำหรับนักเดินทางช่วงซัมเมอร์ ผลกระทบไม่ได้มีแค่ราคาตั๋ว:

- อาจมี surcharge เชื้อเพลิงประกาศแบบกระทันหัน

- ความเสี่ยงยกเลิกเที่ยวบินแม้ใกล้วันเดินทาง

- คุณภาพบริการลดลงจากการตัดต้นทุน

- ราคาสูงขึ้น + เที่ยวบินลดลงในช่วงพีค

ภาพรวมความเสี่ยง

หากสถานการณ์ช่องแคบฮอร์มุซไม่คลี่คลายก่อนเดือนกรกฎาคม อุตสาหกรรมการบินยุโรปอาจเผชิญ “ฤดูร้อนที่ยากที่สุดนับตั้งแต่โควิด” แต่ต่างกันตรงที่ครั้งนี้ไม่ใช่ปัญหา demand — แต่คือ “ความสามารถในการให้บริการไม่พอ” อย่างแท้จริง

— Mateusz Czyżkowski

Financial Markets Analyst

XTB HQ Poland

🚨 รวมทุกความพิเศษเดือนสิงหาคมไว้ที่นี่

AI หนุนการฟื้นตัว หุ้นเทคฯ กลับมาแข็งแกร่ง

Apple ยังคงแข็งแกร่ง แต่ตลาดต้องการมากกว่าผลประกอบการที่ดี

การเดิมพัน AI ครั้งใหญ่ของ Amazon เริ่มสร้างผลตอบแทน