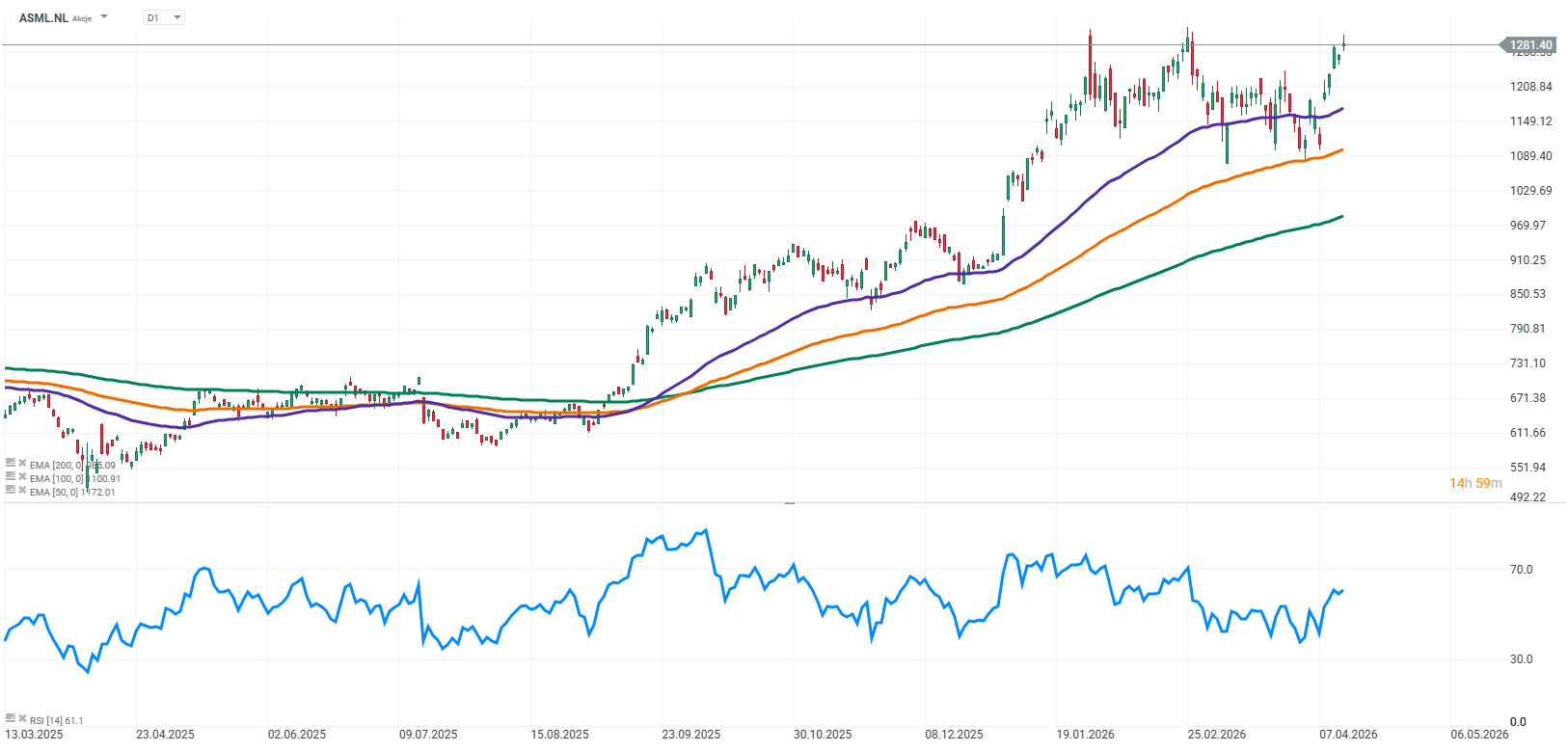

حققت شركة ASML أداءً قويًا للغاية في الربع الأول من عام 2026، حيث جاءت النتائج في الحد الأعلى لنطاق توقعاتها، وتجاوزت أرباح السهم الواحد توقعات المحللين. وفي الوقت نفسه، رفعت الشركة توقعاتها للعام بأكمله، وهو ما يُعد مؤشرًا قويًا على استدامة الطلب في ظل الظروف الاقتصادية والجيوسياسية الراهنة.

ويُظهر التقرير بوضوح أن محرك النمو الرئيسي لا يزال البنية التحتية للذكاء الاصطناعي، بينما تستمر دورة الاستثمار في أشباه الموصلات في التعافي. كما أوضحت الإدارة أن عام 2026 يُتوقع أن يكون عامًا آخر من النمو في جميع القطاعات، مع تضمين نطاق التوقعات المُحدّث بشكل صريح التأثيرات المحتملة لقيود التصدير.

عمليًا، هذا يعني أنه حتى في ظل سيناريو تنظيمي أكثر صعوبة، لا تزال الشركة تتوقع النمو، مما يُعزز بشكل كبير مصداقية التوقعات ويُشير إلى أساسيات طلب قوية للغاية.

أهم النتائج المالية

- الإيرادات: 8.8 مليار يورو (المُعلن عنها: 8.767 مليار يورو)

- صافي الدخل: 2.8 مليار يورو (المُعلن عنها: 2.757 مليار يورو)

- ربحية السهم: 7.15 يورو (أعلى من التوقعات بحوالي 0.54 يورو)

- هامش الربح الإجمالي: 53.0% (الحد الأعلى للنطاق المُتوقع)

- قاعدة العملاء (الخدمات والتحديث): حوالي 2.5 مليار يورو

- مبيعات الأنظمة: 67 نظامًا جديدًا + 12 نظامًا مُستعملًا

- عمليات إعادة شراء الأسهم: حوالي 1.1 مليار يورو في الربع الأول

- توزيعات الأرباح لعام 2025: 7.50 يورو للسهم (+17% على أساس سنوي)

الأداء المالي وجودة الأرباح

لا يقتصر الجانب الأهم في التقرير على حجم الإيرادات فحسب، بل على جودتها أيضًا. ويؤكد مستوى الإيرادات البالغ 8.8 مليار يورو استمرار الطلب القوي جدًا، دون أي مؤشرات واضحة على تراجعه.

ويُظهر صافي الدخل وربحية السهم تحويلًا قويًا جدًا للإيرادات إلى أرباح صافية. وهذا أمر بالغ الأهمية لشركة ASML، نظرًا لأن نموذج أعمالها قائم على معدات رأسمالية عالية القيمة، مما يتطلب كفاءة تشغيلية عالية.

ويُعد هامش الربح الإجمالي البالغ 53% أحد أقوى مؤشرات جودة الأعمال. فهو يعكس ريادة الشركة التكنولوجية، فضلًا عن المساهمة المتزايدة من قطاعات الأعمال ذات الهوامش الربحية الأعلى.

ومن المهم الإشارة إلى أن هذا ليس تأثيرًا عابرًا، بل هو تحول هيكلي في مزيج الإيرادات.

قاعدة العملاء المثبتة كركيزة أساسية لنموذج الأعمال

يشير قطاع قاعدة العملاء المثبتة إلى قاعدة الأجهزة المثبتة العاملة بالفعل في مواقع العملاء. ويشمل ذلك عمليًا الخدمات، والترقيات، وقطع الغيار، والخيارات الإضافية، والبرامج التي تُحسّن أداء النظام.

حققت قاعدة العملاء المثبتة إيرادات بلغت حوالي 2.5 مليار يورو، ما يشير إلى حصة كبيرة ومتنامية من إجمالي النتائج. والأهم من ذلك، أن هذا النشاط يتميز بهامش ربح أعلى، واستمرارية أكبر، وتأثر أقل بالدورات الاقتصادية مقارنةً بمبيعات المعدات.

في ظل الظروف الراهنة، تتزايد أهميته. فالعملاء، الذين يواجهون قيودًا بسبب محدودية توفر الأدوات الجديدة وطول فترات التسليم، يركزون على تعظيم إنتاجية المعدات الحالية. وتُعدّ عمليات التحديث والصيانة أسرع وسيلة لزيادة الطاقة الإنتاجية الفعّالة.

من منظور استراتيجي، يُمثل هذا تحولًا نحو أرباح وتدفقات نقدية أكثر استقرارًا وقابلية للتنبؤ، وهو أمر بالغ الأهمية في قطاع لطالما اتسم بتقلبات دورية حادة.

الطلب والذكاء الاصطناعي ودورة التغيير

الخلاصة الرئيسية للتقرير بسيطة: الطلب على الرقائق الإلكترونية يتجاوز العرض حاليًا.

يشير العملاء، وخاصة في قطاع الذاكرة، إلى أن طاقة الإنتاج لعام 2026 قد بيعت بالكامل تقريبًا، ويتوقعون استمرار قيود العرض لما بعد ذلك. ويُعزى ذلك بشكل أساسي إلى التوسع السريع في مجال الذكاء الاصطناعي، الذي يُحفز استثمارات ضخمة في طاقات تصنيعية جديدة.

في الوقت نفسه، يقوم مصنّعو أشباه الموصلات ببناء مصانع جديدة وتطوير تقنيات معالجة أكثر تعقيدًا، مما يزيد من عدد الخطوات اللازمة لإنتاج رقاقة واحدة.

عمليًا، يُترجم هذا إلى زيادة الطلب على أنظمة الطباعة الحجرية، وهي المنتجات الأساسية لشركة ASML.

يُعدّ هذا الأمر إيجابيًا للغاية بالنسبة للشركة، حيث أن زيادة تعقيد عمليات التصنيع تُترجم مباشرةً إلى زيادة الطلب على تقنياتها.

توقعات الربع الثاني

تشير توقعات الربع الثاني إلى تحقيق إيرادات تتراوح بين 8.4 مليار و9.0 مليار يورو، مع توقعات بأن تبقى إيرادات قاعدة العملاء المُثبّتة عند حوالي 2.5 مليار يورو.

من المتوقع أن يتراوح هامش الربح الإجمالي بين 51% و52%، وهو ما يمثل انخفاضًا طفيفًا مقارنةً بالربع الأول القوي للغاية، ولكنه لا يزال عند مستويات مرتفعة تاريخيًا.

تشمل المصاريف التشغيلية حوالي 1.2 مليار يورو للبحث والتطوير، ونحو 0.3 مليار يورو للمصاريف الإدارية والعمومية، مما يعكس استمرار الاستثمار المكثف في تقنية الطباعة الحجرية فوق البنفسجية المتطرفة (EUV) وغيرها من التقنيات المتقدمة.

رفع توقعات العام بأكمله وآثارها

رفعت الشركة توقعاتها لإيرادات عام 2026 إلى ما بين 36 و40 مليار يورو، بعد أن كانت تتراوح سابقًا بين 34 و39 مليار يورو. والأهم من ذلك، تم الإبقاء على توقعات هامش الربح الإجمالي عند 51% إلى 53%، مما يشير إلى تحسن مستدام في هيكل الربحية.

أكدت الإدارة أن هذا النطاق يشمل السيناريوهات المحتملة المتعلقة بضوابط التصدير، لا سيما فيما يتعلق بالصين. عمليًا، هذا يعني أن الطلب من مناطق أخرى، بما في ذلك الولايات المتحدة وأوروبا وبقية آسيا، قوي بما يكفي لتعويض أي قيود محتملة.

قيود الطاقة الإنتاجية ومحدودية العرض

من أهم الاستنتاجات أن العائق الرئيسي أمام النمو ليس الطلب، بل الطاقة الإنتاجية.

تخطط الشركة لتسليم 60 نظامًا على الأقل بتقنية الطباعة الحجرية فوق البنفسجية المتطرفة (EUV) في عام 2026، مع إمكانية زيادة هذا العدد إلى حوالي 80 نظامًا في عام 2027 في حال توفر الظروف المواتية. يُعد تصنيع هذه الأنظمة عملية معقدة للغاية وتستغرق وقتًا طويلاً، مما يعني أن العرض سيزداد تدريجيًا فقط.

نتيجةً لذلك، تعمل شركة ASML في بيئة تعاني من نقص هيكلي في العرض، وهو ما يمثل تحولًا جذريًا مقارنةً بدورات أشباه الموصلات السابقة.

المخاطر

لا يزال الخطر الأهم هو التطورات الجيوسياسية والقيود المحتملة على الصادرات، لا سيما فيما يتعلق بالصين. كما يُعدّ تركز العملاء عاملاً رئيسياً، إذ تعتمد الشركة بشكل كبير على قرارات الاستثمار التي تتخذها مجموعة محدودة من كبرى شركات تصنيع أشباه الموصلات. إضافةً إلى ذلك، تحدّ دورة الإنتاج الطويلة لأنظمتها من مرونتها في الاستجابة لتغيرات الطلب.

الفرص ومحركات النمو

يظل الذكاء الاصطناعي المحرك الرئيسي للنمو، والذي يُحفّز الاستثمار في مراكز البيانات ورقائق أشباه الموصلات المتقدمة. وتتبوأ ASML مكانةً مركزيةً في منظومة أشباه الموصلات العالمية بصفتها مورداً تقنياً بالغ الأهمية.

كما يُعزز ارتفاع الاستثمار في سلاسل التوريد الإقليمية ودعم الحكومات لاستقلالية صناعة أشباه الموصلات الطلب على المدى الطويل.

التوقعات

في الفصول القادمة، سينصبّ التركيز الرئيسي على الحفاظ على الطلب القوي ومواصلة توسيع الطاقة الإنتاجية. وإذا استمرّ التوجه الحالي المدفوع بالذكاء الاصطناعي، فقد تدخل ASML دورة نمو هيكلية تمتد لعدة سنوات.

مع ذلك، يبقى الغموض الأكبر هو التطورات الجيوسياسية وسرعة تبني التكنولوجيا.

الاستنتاجات الرئيسية

كان الربع الأول من عام 2026 قويًا للغاية بالنسبة لشركة ASML، سواءً من حيث ديناميكيات النمو أو جودة الأرباح. لم تكتفِ الشركة بتجاوز التوقعات فحسب، بل رفعت أيضًا توقعاتها، وهو ما يُعد مؤشرًا قويًا للسوق.

يؤكد التقرير أن الشركة تشهد تحولًا هيكليًا نحو مزيد من الاستقرار، وربحية أقوى، وقدرة أكبر على التنبؤ.

يستمر ازدهار الذكاء الاصطناعي في توفير أساس متين للنمو على المدى الطويل، وتبقى ASML من أبرز المستفيدين من هذا التوجه العالمي.

المصدر: xStation5

ملخص اليوم: تباين في أداء الأسهم مع تخلف قطاع التكنولوجيا، وارتفاع في أداء الأسواق الأوروبية مدعوماً بنتائج الأرباح ومؤشرات مديري المشتريات. (24.07.2026)

إفتتاح الأسواق الأمريكية : مؤشر ناسداك يسجل أدنى مستوى له في شهر! الجغرافيا السياسية تُؤدي إلى انخفاض تداول الذكاء الاصطناعي!

ملخص السوق: تحاول الأسهم الأوروبية التعافي مع اقتراب نهاية الأسبوع 💡

انخفضت أسهم شركة ألفابت بنسبة 22% عن أعلى مستوى لها على الإطلاق 🚩 هل جوجل مستعدة لاستئناف صعودها القوي؟