- قد تُصبح الحوسبة الفائقة مصدر دخل جديدًا لشركة ميتا بلاتفورمز، تمامًا كما أصبحت خدمات أمازون السحابية (AWS) في نهاية المطاف أهم أعمال أمازون.

- قد يكون الانخفاض الحاد في أسعار أسهم شركات الذاكرة مبالغًا فيه، إذ يُمكن أن يُحسّن تأجير الحوسبة الذكية للذكاء الاصطناعي بنجاح من جدوى الاستثمارات الإضافية في وحدات معالجة الرسومات (GPUs) وذاكرة HBM ومراكز البيانات.

- إذا أثبتت ميتا أن بنية الذكاء الاصطناعي التحتية قادرة على توليد تدفقات نقدية مجدية، فقد تُصبح التقييمات الحالية لأكبر مزودي خدمات الحوسبة السحابية مُتحفظة للغاية.

- قد تُصبح الحوسبة الفائقة مصدر دخل جديدًا لشركة ميتا بلاتفورمز، تمامًا كما أصبحت خدمات أمازون السحابية (AWS) في نهاية المطاف أهم أعمال أمازون.

- قد يكون الانخفاض الحاد في أسعار أسهم شركات الذاكرة مبالغًا فيه، إذ يُمكن أن يُحسّن تأجير الحوسبة الذكية للذكاء الاصطناعي بنجاح من جدوى الاستثمارات الإضافية في وحدات معالجة الرسومات (GPUs) وذاكرة HBM ومراكز البيانات.

- إذا أثبتت ميتا أن بنية الذكاء الاصطناعي التحتية قادرة على توليد تدفقات نقدية مجدية، فقد تُصبح التقييمات الحالية لأكبر مزودي خدمات الحوسبة السحابية مُتحفظة للغاية.

تستثمر شركة ميتا بلاتفورمز عشرات المليارات من الدولارات في الذكاء الاصطناعي منذ سنوات، إلا أن السوق ينظر إلى هذه النفقات في الغالب على أنها تكلفة. وقد يكون الإعلان عن ميتا كومبيوت - أي تسويق بنيتها التحتية الخاصة بالذكاء الاصطناعي - أول مؤشر على أن عصر الإنفاق الهائل على الذكاء الاصطناعي بدأ يتحول إلى مرحلة تحقيق الربحية. ونتيجة لذلك، سارع المستثمرون إلى بيع أسهم مراكز البيانات، ظنًا منهم أن لدى ميتا فائضًا في القدرة الحاسوبية. قد يكون هذا تفسيرًا مبسطًا للغاية. فبينما قد يُنظر إلى ضعف أداء ميتا في مشروعها الجديد على أنه مؤشر تحذيري، إلا أن نجاحها قد يُثبت أنه أحد أكثر التطورات إيجابية لقطاع الذكاء الاصطناعي بأكمله.

- يمكن لميتا كومبيوت أن تُوفر مصدر دخل جديدًا وعالي الربحية لشركة ميتا من خلال تأجير القدرة الحاسوبية ونماذج الذكاء الاصطناعي.

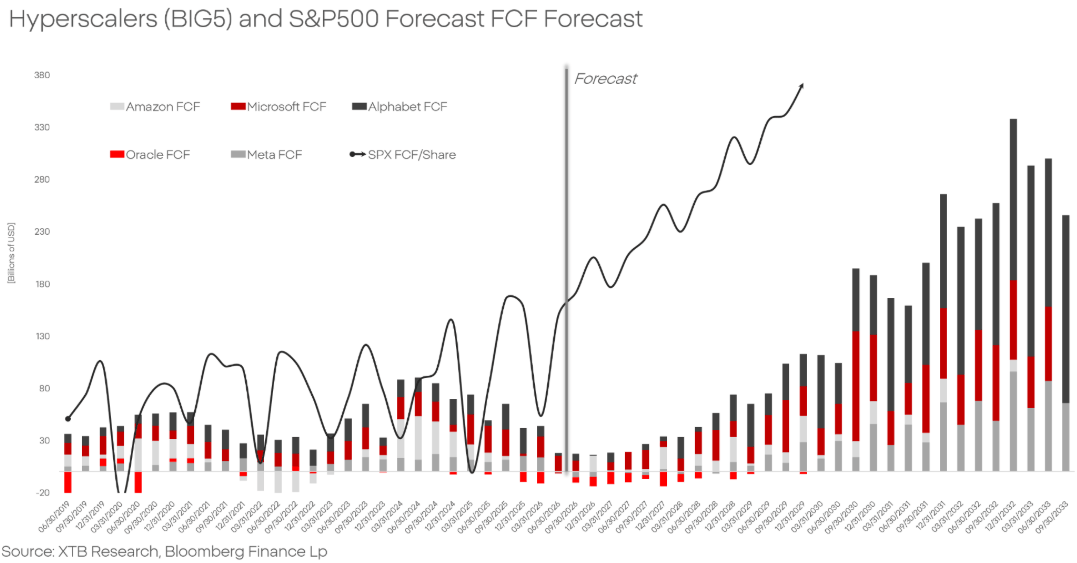

- بحسب مورغان ستانلي، قد يؤدي استئجار 250 ميغاواط من سعة الحوسبة إلى زيادة ربحية سهم ميتا بنحو 3 دولارات أمريكية في عام 2028، بينما قد يؤدي سيناريو 1 غيغاواط إلى رفع ربحية السهم بما يصل إلى 11.9 دولارًا أمريكيًا، أي ما يعادل تقريبًا 50% من أرباح الشركة السنوية المتوقعة لعام 2025.

- إذا بدأت بنية الذكاء الاصطناعي التحتية في توليد تدفقات نقدية ملموسة، فقد تثبت التقييمات الحالية لأكبر مزودي خدمات الحوسبة السحابية في العالم أنها متحفظة للغاية.

هل استنتج السوق استنتاجًا خاطئًا؟

كان رد فعل السوق الأقوى عقب التقارير المتعلقة بشركة ميتا كومبيوت هو انخفاض حاد في أسهم الشركات الموردة للذاكرة المستخدمة في مراكز بيانات الذكاء الاصطناعي. استنتج المستثمرون أنه إذا كانت ميتا تخطط لتأجير سعة الحوسبة الخاصة بها، فمن المحتمل أن لديها بنية تحتية لوحدات معالجة الرسومات (GPU) تفوق احتياجاتها الحالية، مما يعني انخفاض الطلب المستقبلي على ذاكرة HBM ووحدات DDR5 ومحركات أقراص الحالة الصلبة (SSD) الخاصة بالمؤسسات.

هذا السيناريو وارد بالتأكيد، ولكنه ليس التفسير الوحيد. قد تسعى ميتا ببساطة إلى تحسين معدلات استخدام البنية التحتية التي تم إنشاؤها للتوسع طويل الأجل لنظام الذكاء الاصطناعي الخاص بها. بمعنى آخر، قد تسعى الشركة إلى زيادة العائد على استثماراتها الحالية بدلاً من تقليص الاستثمارات المستقبلية.

انتقل السوق بسرعة ملحوظة من أخبار نموذج أعمال جديد إلى استنتاج مفاده أن صناعة الذكاء الاصطناعي تواجه فائضًا هيكليًا في وحدات معالجة الرسومات (GPU). لكن التاريخ يشير إلى أن العكس هو الصحيح في كثير من الأحيان؛ فبمجرد أن تبدأ البنية التحتية في تحقيق الإيرادات، تستثمر الشركات عادةً بشكل أكبر بدلاً من إبطاء الإنفاق الرأسمالي.

الإمكانات الهائلة لشركة ميتا كومبيوت

لعلّ الجانب الأكثر إثارة للاهتمام يكمن في تقديرات مورغان ستانلي بشأن الأثر المالي المحتمل لشركة ميتا كومبيوت. إذ يعتقد البنك أن ميتا قادرة على تسويق جزء من بنيتها التحتية للذكاء الاصطناعي من خلال تأجير سعة الحوسبة لعملاء خارجيين، دون الحاجة بالضرورة إلى إنشاء منافس كامل لخدمات أمازون ويب سيرفيسز (AWS) أو مايكروسوفت أزور.

بحسب مورغان ستانلي، فإن استئجار ما يقارب 250 ميغاواط من سعة الحوسبة لمدة عام واحد بسعر 40 دولارًا أمريكيًا للواط الواحد قد يزيد ربحية سهم شركة ميتا لعام 2028 بنحو 3 دولارات أمريكية. وفي سيناريو أكثر تفاؤلًا يتضمن تسويق ما يقارب 1 غيغاواط، يرتفع الأثر المحتمل إلى نحو 12 دولارًا أمريكيًا للسهم، أي ما يعادل ثلث أرباح الشركة السنوية المتوقعة تقريبًا.

وبالطبع، لا يعني هذا بالضرورة تحقق هذا السيناريو. إلا أنه يُظهر بوضوح حجم الرافعة التشغيلية الكامنة في بنية الذكاء الاصطناعي التحتية، ويشير إلى أن السوق قد لا يزال يُقلل بشكل كبير من تقدير فرصة تحقيق الربح.

لا يعني نجاح مشروع "ميتا كومبيوت" بالضرورة مشاكل لصناعة الذاكرة.

ينصبّ اهتمام المستثمرين اليوم بشكل أساسي على الطلب المستقبلي على ذاكرة HBM ووحدات DDR5 وغيرها من المكونات المستخدمة في مراكز بيانات الذكاء الاصطناعي. إذا زادت "ميتا" من استخدام مجموعات وحدات معالجة الرسومات (GPU) الحالية، يفترض جزء من السوق تلقائيًا انخفاض طلبات الأجهزة المستقبلية.

مع ذلك، يتجاهل هذا العامل الأهم في المعادلة، ألا وهو العائد على الاستثمار. فإذا أثبت تأجير سعة الحوسبة ربحيته، تصبح كل مجموعة إضافية من مجموعات الذكاء الاصطناعي أكثر جاذبية من الناحية الاقتصادية. فزيادة الإيرادات الناتجة عن كل وحدة معالجة رسومات مُستخدمة تعني فترات استرداد أسرع وحوافز أقوى لمواصلة توسيع البنية التحتية.

ومن المفارقات، أن نجاح "ميتا كومبيوت" قد يدعم في نهاية المطاف الطلب طويل الأجل على وحدات معالجة الرسومات ومسرعات الذكاء الاصطناعي والذاكرة المتقدمة، بدلًا من إضعافه. السؤال الأساسي ليس ما إذا كانت "ميتا" تمتلك حاليًا سعة فائضة، بل ما إذا كانت قادرة على جذب عدد كافٍ من العملاء لتحقيق الربح من هذه الموارد.

قد لا يكون مصنّعو الرقائق هم التهديد الأكبر. فالشركات التي يعتمد نموذج أعمالها بشكل شبه كامل على تأجير سعة وحدات معالجة الرسومات تبدو أكثر عرضة للخطر. بنت شركات مثل CoreWeave وNebius استراتيجيتها على توفير قوة الحوسبة للمؤسسات التي تُطوّر تطبيقات الذكاء الاصطناعي.

إذا بدأت شركات مثل Meta وMicrosoft وGoogle وAmazon بتقديم خدمات مماثلة على نطاق واسع، فقد تتلاشى الميزة التنافسية لهؤلاء المزودين المتخصصين بسرعة. تستفيد أكبر شركات الحوسبة السحابية في العالم من انخفاض تكاليف التمويل بشكل ملحوظ، والبنية التحتية العالمية، وأنظمة البرمجيات المتكاملة، وعلاقات العملاء الراسخة مع المؤسسات.

عمليًا، قد لا تُمثّل Meta Compute تهديدًا لصناعة الذكاء الاصطناعي نفسها، بل بدايةً لعملية اندماج في سوق الحوسبة السحابية باستخدام وحدات معالجة الرسومات (GPU). قد يواجه المشغلون المتخصصون أكبر ضغط تنافسي، بينما قد يُصبح نشاط Meta الجديد في نهاية المطاف محركًا رئيسيًا للربح. سيكون هذا السيناريو إيجابيًا للغاية بالنسبة لسوق وول ستريت ككل.

يستهلك الذكاء الاصطناعي رؤوس أموال هائلة، لكن السوق قد يكون قصير النظر.

تشير التقديرات إلى أن أكبر شركات الحوسبة السحابية في العالم ستستثمر حوالي 750 مليار دولار أمريكي في البنية التحتية للذكاء الاصطناعي خلال عام 2026. ويرى العديد من المستثمرين أن هذه النفقات تُشكل عبئًا على التدفقات النقدية الحرة ومصدرًا لعدم اليقين بشأن العوائد المستقبلية.

لكن التاريخ يُشير إلى خلاف ذلك. فكل منصة تكنولوجية رئيسية - من الحوسبة السحابية إلى الإنترنت والاتصالات المتنقلة - مرت بمرحلة إنفاق رأسمالي ضخم قبل أن تدخل مرحلة تحقيق أرباح سريعة. الاستثمار الضخم يأتي أولًا، ثم يتبعه تدفق نقدي مُجدٍ.

إذا نجحت شركة ميتا كومبيوت، فقد تُصبح إحدى أولى المؤشرات الواضحة على أن صناعة الذكاء الاصطناعي تتجاوز مرحلة بناء البنية التحتية وتدخل مرحلة توليد النقد. من منظور استثماري، سيكون ذلك أكثر أهمية بكثير من تسجيل رقم قياسي جديد في الإنفاق الرأسمالي على الذكاء الاصطناعي خلال ربع سنوي آخر.

ومن الجدير بالذكر أيضًا أن افتراض أن أكبر شركات التكنولوجيا في العالم تستثمر مجتمعةً تريليونات الدولارات فقط لتدمير قيمة المساهمين في نهاية المطاف يبدو ساذجًا للغاية. بينما يركز المستثمرون حاليًا بشكل شبه حصري على التكاليف، قد يكون هدف شركات التكنولوجيا الكبرى على المدى الطويل هو الاستحواذ على حصة متزايدة من الأرباح المُحققة في عشرات القطاعات من خلال أنظمة الذكاء الاصطناعي، والنماذج الخاصة، وخفض تكاليف الاستدلال.

تشير التوقعات إلى أنه بعد هذه الفترة من الاستثمار القياسي في الذكاء الاصطناعي، قد تبدأ أكبر شركات الحوسبة السحابية العملاقة في توليد تدفقات نقدية حرة متسارعة بدءًا من عام ٢٠٢٨. وسيمثل هذا تحولًا من مرحلة الاستثمار الرأسمالي المكثف إلى مرحلة تركز على تحقيق الربحية من البنية التحتية للذكاء الاصطناعي وتوسيع نطاق الربحية. وإذا صحت هذه التوقعات، فقد يُصبح الإنفاق الحالي على الذكاء الاصطناعي أساسًا لنمو التدفقات النقدية خلال العقد القادم.

المصدر: أبحاث XTB، بلومبيرغ فاينانس إل بي

هل تقييمات شركات الحوسبة السحابية العملاقة متحفظة للغاية؟

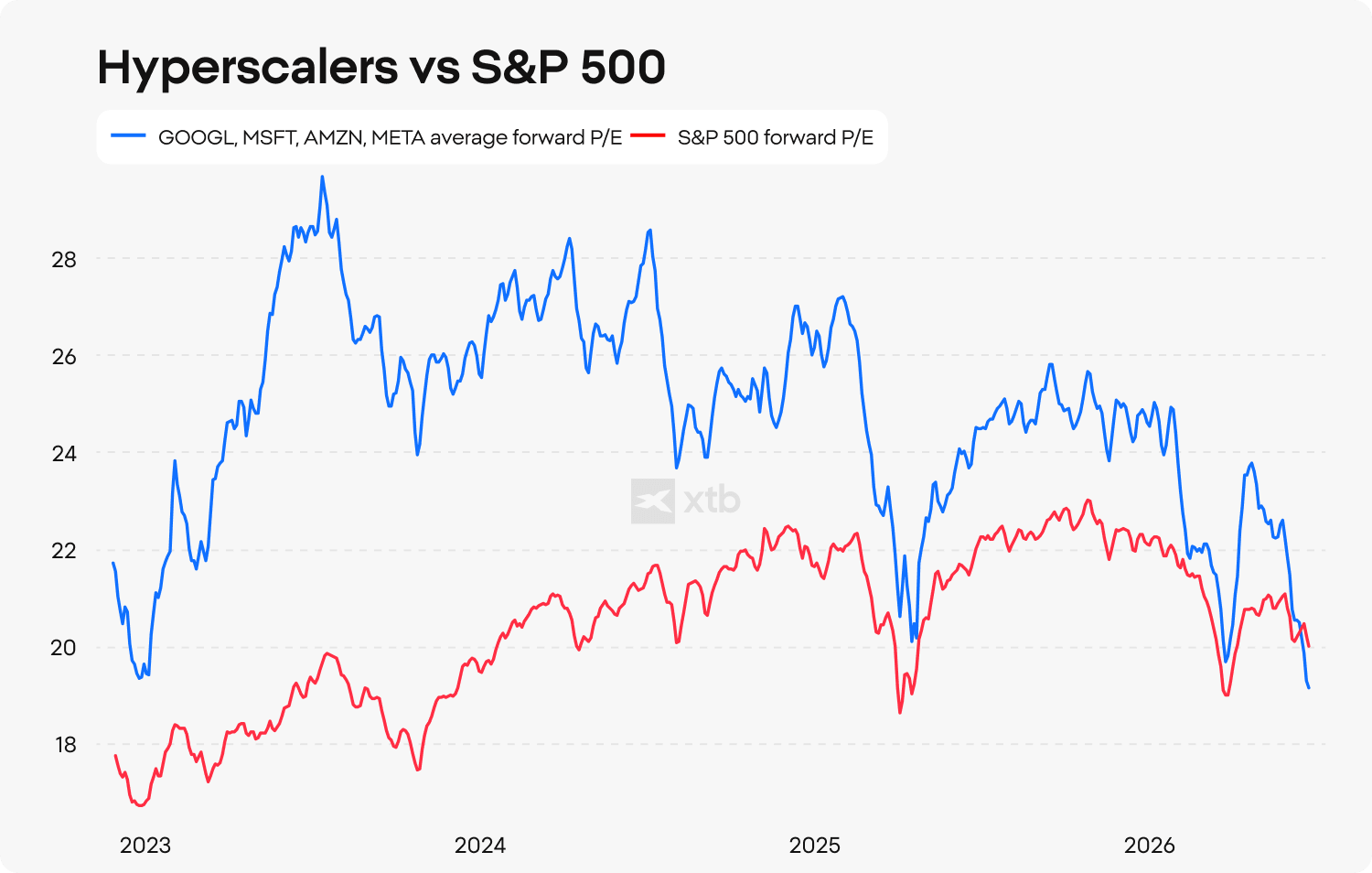

على الرغم من الاستثمارات القياسية في الذكاء الاصطناعي، لا تزال أكبر شركات التكنولوجيا في العالم تُتداول بتقييمات جذابة نسبيًا مقارنةً بالسوق بشكل عام. انخفض متوسط نسبة السعر إلى الأرباح المتوقعة للأشهر الاثني عشر القادمة لشركات الحوسبة السحابية العملاقة الرائدة إلى أدنى مستوى نسبي له مقابل مؤشر ستاندرد آند بورز 500 منذ إطلاق ChatGPT، مما يشير إلى أن المستثمرين أصبحوا أكثر حذرًا بشأن إمكانات أرباح القطاع المستقبلية.

لا يزال السوق يركز بشكل أساسي على تكلفة بناء بنية تحتية للذكاء الاصطناعي، بينما يولي اهتمامًا أقل بكثير لفرص الإيرادات المرتبطة بنماذج الذكاء الاصطناعي، ووكلاء الذكاء الاصطناعي، وخدمات سعة الحوسبة. في رأيي، قد يصبح هذا التحول في التركيز - من الإنفاق إلى تحقيق الدخل - أحد أبرز سمات الاستثمار في السنوات القادمة.

خلاصة واضحة: إذا أثبتت شركة ميتا قدرتها على تحقيق الدخل بنجاح من بنيتها التحتية للذكاء الاصطناعي، فسيمثل ذلك إشارة إيجابية ليس فقط للشركة نفسها، بل لقطاع الاستثمار في الذكاء الاصطناعي ككل. في ظل هذا السيناريو، قد تثبت التقييمات الحالية لشركة Meta Platforms وغيرها من الشركات الرائدة في مجال الحوسبة السحابية أنها منخفضة للغاية من منظور طويل الأجل.

المصدر: أبحاث XTB

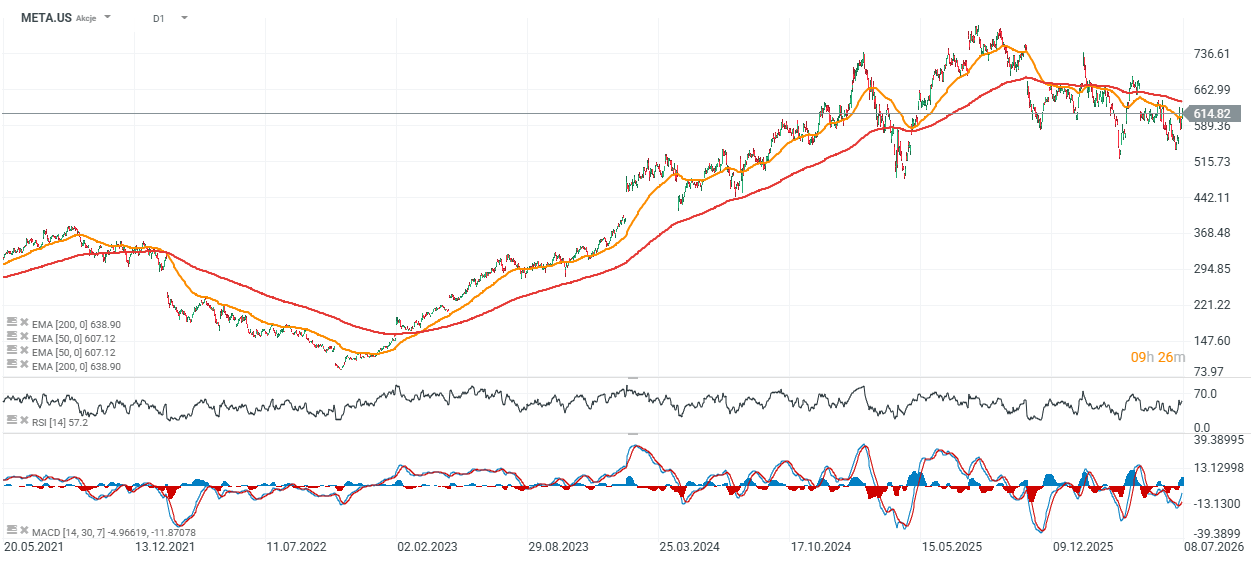

سهم شركة ميتا بلاتفورمز (رسم بياني يومي)

يتداول سهم ميتا حاليًا دون المتوسط المتحرك الأساسي لـ 200 يوم (EMA200)، المُمثل بالخط الأحمر على الرسم البياني. يشير هذا إلى أن السهم قد يكون على وشك الوصول إلى نقطة حاسمة: إما أن يستعيد المشترون السيطرة ويستأنف الاتجاه الصعودي طويل الأجل، أو أن يشتد ضغط البيع، مما قد يدفع السهم عائدًا نحو منطقة 500 دولار أمريكي، حيث ظهر آخر مستوى دعم رئيسي.

المصدر: اكس ستيشن 5

إريك سزميد، محلل السوق المالية، XTB

ملخص السوق: الأسهم الأوروبية تسجل أعلى مستوياتها في ثلاثة أسابيع! انخفاض سهم أبل في تداولات ما قبل افتتاح السوق الأمريكية!

حصاد الأسواق: الذكاء الاصطناعي يُعزز الانتعاش. التكنولوجيا تعود بقوة

لا تزال شركة آبل مثيرة للإعجاب، لكن السوق لم يعد منبهراً بها.

بدأ رهان أمازون الضخم على الذكاء الاصطناعي يؤتي ثماره