تركز الأسواق حاليًا بشكل أكبر على الخسائر الناجمة عن الصراع الدائر في الخليج العربي. وهذا التوجه مفهوم تمامًا، فالحروب، في نهاية المطاف، مشاريع مكلفة ذات محصلة سلبية. ويتعين على المستثمرين احتساب الخسائر في الميزانيات، ومخاطر النمو، والتضخم، وغيرها.

أما الشركات الدفاعية، فهي عادةً الأكثر استفادة من هذا التصعيد الكبير للتوترات. وهذه المرة ليست استثناءً.

لا تزال الحملة الأمريكية الإسرائيلية في إيران، حتى الآن، حملة جوية في المقام الأول. ووفقًا للبيانات الرسمية، نفذت الولايات المتحدة، حتى وقف إطلاق النار، أكثر من 10,000 مهمة قتالية، وضربت أكثر من 13,000 هدف في إيران.

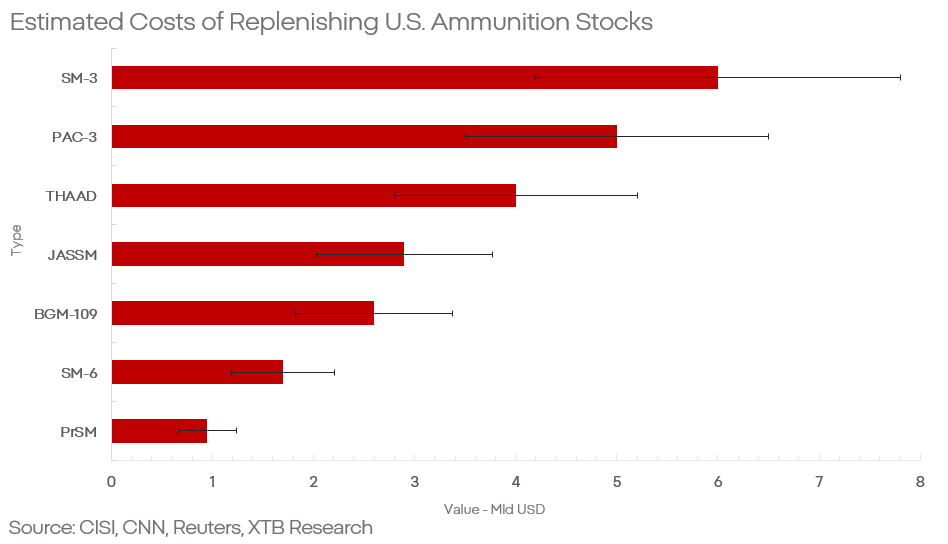

وتُعدّ الذخيرة حاليًا من أهم المعوقات في صناعة الدفاع، والولايات المتحدة ليست استثناءً. بحسب تحليلات أجرتها جهات عديدة، منها شبكة CNN ومركز الدراسات الاستراتيجية والدولية (CSIS)، استخدمت الولايات المتحدة خلال عملية "الغضب الملحمي" في إيران ما يلي:

- أكثر من 1000 صاروخ من طراز BGM-109 "توماهوك"،

- أكثر من 1000 صاروخ من طراز "جاسم"،

- حوالي 60 صاروخًا من طراز "برسم"،

- ما يقرب من 250 صاروخًا من طراز SM-3،

- أكثر من 200 صاروخ من طراز SM-6،

- أكثر من 200 صاروخ اعتراضي من طراز "ثاد"،

- أكثر من 1000 صاروخ من طراز PAC-3 "باتريوت".

هذا يعني أن الولايات المتحدة استنفدت ما يقارب 30-60% من مخزونها من الذخائر الأكثر تطورًا، ولا سيما أنظمة الدفاع بعيدة المدى، والتي كانت موجودة قبل الحرب. مع ذلك، ليست هذه هي المشكلة الأكبر التي تواجه البنتاغون، فالمشكلة تكمن في أن هذه الذخائر ليست باهظة الثمن فحسب، بل إن إنتاجها محدود أيضًا، إذ لا يتجاوز بضع عشرات من الوحدات سنويًا. بقدرة الإنتاج الحالية، ستحتاج الولايات المتحدة إلى نحو أربع سنوات لإعادة بناء مخزوناتها.

لا يعني هذا بأي حال من الأحوال أن الولايات المتحدة أصبحت عاجزة عن الدفاع عن نفسها أو حتى غير فعّالة. كما لا يعني استبعاد تصعيد جديد في إيران. إلا أنه يُسلّط الضوء على تحديات كبيرة تواجه وزارة الدفاع الأمريكية، وفرص هائلة لموردي الأسلحة للقوات الأمريكية. فمن هم هؤلاء الموردون؟

تتمتع شركتا RTX Corp. ولوكهيد مارتن بهيمنة شبه كاملة على سوق الذخائر الأمريكية الأكثر تطوراً.

- يُعدّ كل من صاروخ توماهوك، وصاروخ SM-3، وصاروخ SM-6 من إنتاج شركة RTX Corp.

- بينما يرتبط كل من صاروخ JASSM، وصاروخ PrSM، ونظام THAAD، ونظام PAC-3 باتريوت بشركة لوكهيد مارتن.

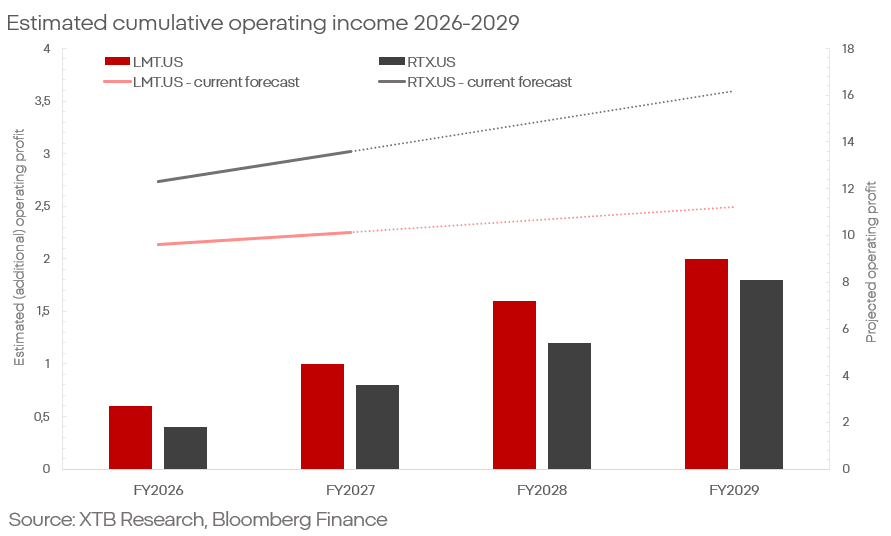

بالنظر فقط إلى تجديد المخزون، واستنادًا إلى البيانات المتاحة للجمهور حول الأسعار والطلبات السابقة، فإن هذا يشير إلى مبالغ تتراوح بين 20 و30 مليار دولار أمريكي على مدى أربع سنوات تقريبًا.

وبافتراض مبلغ متحفظ قدره 25 مليار دولار أمريكي، فإن ذلك سيترجم إلى إيرادات مبيعات تتراوح بين 11 و13 مليار دولار أمريكي لشركة RTX، وبين 13 و16 مليار دولار أمريكي لشركة لوكهيد مارتن.

باستخدام هوامش الربح القطاعية في هذه الشركات (12-13%)، يُشير هذا إلى ربح تشغيلي يتراوح بين 1.5 و2.5 مليار دولار أمريكي على مدى السنوات الأربع القادمة، أي ما يُعادل 0.4 إلى 0.6 مليار دولار أمريكي سنويًا.

يُستحسن توخي الحذر الشديد فيما يتعلق بتوقيت هذه الإيرادات. فبينما يُعدّ إنتاج الذخائر المذكورة حاليًا أحد أبرز التحديات التي تواجه البنتاغون، تُجرى استثمارات ضخمة تهدف - جزئيًا على الأقل - إلى تسريع الإنتاج.

السؤال الأساسي الذي يجب الإجابة عليه هو: هل هذا مُدرج بالفعل في سعر السهم؟

لا يوجد ما يُشير إلى ذلك. يبدو أن أداء الشركتين كان ضعيفًا في الأرباع الأخيرة (بالنظر إلى السياق)، وقد ازداد الوضع سوءًا بعد النتائج الأخيرة.

لأنه، استنادًا إلى التوقعات، من بين أمور أخرى، للربح التشغيلي للشركتين، لا يبدو أنه قد طرأ عليه تغيير جوهري مؤخرًا.

- بالنسبة لشركة لوكهيد، تبلغ التوقعات لعامي 2026 و2027 نحو 9.6 مليار دولار أمريكي و10.1 مليار دولار أمريكي على التوالي.

- بالنسبة لشركة لوكهيد، تبلغ التوقعات لعامي 2026 و2027 نحو 9.6 مليار دولار أمريكي و10.1 مليار دولار أمريكي على التوالي.

بالنسبة لشركة RTX، تتراوح التوقعات بين 12.3 مليار دولار و13.5 مليار دولار لعامي 2025 و2026.

إذا تحققت هذه التوقعات، فهذا يعني مفاجأة إيجابية محتملة تتراوح بين 0.4 و0.6 مليار دولار (حوالي 5%) في الأرباح التشغيلية، وهي زيادة لا يتوقعها السوق حاليًا، في حين أن كلا السهمين عند أدنى مستوياتهما منذ عدة أشهر.

ملاحظات ختامية

من الطبيعي أن هذه التوقعات ليست "مطلقة". فكل من RTX ولوكهيد ليستا شركتين تركزان بشكل حصري (أو حتى أساسي) على الذخائر، وقد تتأثر توقعات الأرباح بأداء القطاعات الأخرى.

علاوة على ذلك، لا توجد دقة عالية في تقدير النفقات من هذا النوع. فتفاصيل إنتاج هذه الصواريخ سرية للغاية، ويتم حساب هوامش الربح كمعدلات، وقد تظهر أو تختفي العديد من المشكلات التشغيلية بشكل غير متوقع دون إبلاغ المستثمرين أو الجمهور.

كاميل شتشيبانسكي

محلل أسواق مالية في XTB

البحر الأحمر، ولكن ليس المؤشرات: آثار حصار باب المندب.

ملخص اليوم: موجة بيع مع تبعات

التصعيد الإيراني: ما يجب مراقبته وما يمكن توقعه

ملخص اليوم: انخفاض التضخم وضعف الدولار يدفعان الذهب و S&P 500 نحو الارتفاع.