- الجغرافيا السياسية - تصعيد إيران وإسرائيل: أطلقت إيران، يوم الأحد، صواريخ باتجاه إسرائيل للمرة الأولى منذ بدء وقف إطلاق النار في أبريل/نيسان، مُعللة ذلك بانتهاكات الولايات المتحدة للحصار البحري وتدخلها في لبنان. وردّت إسرائيل بشن غارات على نحو عشرة أهداف عسكرية في غرب ووسط إيران، متجاهلةً دعوات ترامب لضبط النفس. كما انتشرت شائعات حول هجمات شُنّت من اليمن باتجاه إسرائيل، وقصف غير مؤكد لقاعدة الأمير سلطان في السعودية.

- الجغرافيا السياسية، تابع - مأزق دبلوماسي: صرّح ترامب علنًا بأن نتنياهو "لن يكون أمامه خيار" وعليه قبول الاتفاق، لكن دبلوماسيًا إيرانيًا أكد صراحةً أن التوصل إلى اتفاق مع ترامب "لم يعد ممكنًا في هذه المرحلة". ويُساهم غياب مسار واضح لخفض التصعيد في استمرار ارتفاع علاوة المخاطرة في الأسواق.

- النفط - اضطراب تاريخي في الإمدادات: ارتفع سعر خام غرب تكساس الوسيط بنحو 4.7% ليصل إلى حوالي 94.4 دولارًا، وارتفع سعر خام برنت بنسبة مماثلة ليصل إلى حوالي 97 دولارًا. تُسعّر الأسعار في آنٍ واحدٍ تبادل إطلاق النار بين إيران وإسرائيل، وحقيقة أن إغلاق مضيق هرمز قد خفّض إنتاج أوبك+ الفعلي من 42.77 مليون برميل يوميًا (فبراير) إلى 33.19 مليون برميل يوميًا (أبريل)، ما يُمثّل أكبر أزمة إمدادات في تاريخ المنظمة. ترفع أوبك+ حدود الإنتاج بمقدار 188 ألف برميل يوميًا للمرة الرابعة على التوالي بدءًا من يوليو، إلا أن هذا القرار يبقى شكليًا إلى حد كبير، إذ أن معظم الأعضاء غير قادرين حتى على بلوغ حصصهم السابقة.

- أما بالنسبة للاحتياطي الفيدرالي، فقد تحوّل من التركيز على رفع أسعار الفائدة: فقد دفعت بيانات الوظائف لشهر مايو (+172 ألف وظيفة، وهو الشهر الثالث القوي على التوالي)، بالإضافة إلى الصدمة الطاقية من إيران، احتمالية رفع الاحتياطي الفيدرالي لأسعار الفائدة قبل نهاية العام إلى ما يزيد عن 70-75% (مقابل 45% قبل أسبوع وفقًا لمؤشر CME FedWatch). وقد أرجأت غولدمان ساكس أولى تخفيضات أسعار الفائدة إلى عام 2027. تتوقع كابيتال إيكونوميكس صراحةً رفعين لسعر الفائدة بمقدار 25 نقطة أساس هذا العام؛ ويشير هاماك، من مجلس الاحتياطي الفيدرالي، إلى أنه مع استمرار التضخم المرتفع، قد يكون رفع سعر الفائدة ضروريًا "قريبًا".

- وول ستريت يوم الجمعة - سيطر اللون الأحمر، لكن ثمة تحولًا واضحًا: تُظهر خريطة التداول لجلسة الجمعة عمليات بيع مكثفة في قطاع التكنولوجيا: MU -13.25%، INTC -11.28%، AMD -10.86%، AVGO -7.92%، AMAT -9.71%، META -5.51%، MSFT -2.66%، NVDA -6.2%. ويتضح جليًا تحول نحو الاستثمارات الدفاعية - حيث حافظ قطاع الرعاية الصحية على مكاسبه (JNJ +2.02%، WMT +4.09%، KO +3.46%، PG +4.09%)، وبعض القطاعات الصناعية (UNP +13.19%، ETN)، وقطاع النقل. هذه صورة نموذجية لسوق يتحول من اتجاه "النمو/الزخم" إلى اتجاه "القيمة/الدفاع".

- آسيا - عمليات بيع مكثفة لأسهم التكنولوجيا، ومؤشر كوسبي على وشك الانهيار: انخفض مؤشر كوسبي بنسبة 8-8.4% عند ذروته (مما أدى إلى تفعيل آلية وقف التداول) وأنهى الجلسة منخفضًا بنحو 5%، أي أقل بنسبة 13% من أعلى مستوياته القياسية التي سجلها الأسبوع الماضي؛ وباع المستثمرون الأجانب ما مجموعه 801 مليون دولار أمريكي تقريبًا من الأسهم بحلول منتصف النهار بالتوقيت المحلي فقط. وانخفضت مؤشرات نيكاي بنسبة 3.7%، ونيكي طوكيو إلكترون بنسبة 6.7%، وسوفت بنك بنسبة 7.5%، وتي إس إم سي بنسبة 2.1%، وتايوكس بنسبة 3.9%؛ ويشير محللو نومورا إلى أن هذا الانخفاض هو في الأساس "بيع قسري" نتيجة لمراكز مفرطة، وليس تحولًا في النظرة طويلة الأجل للذكاء الاصطناعي.

- العقود الآجلة الأوروبية قبل الافتتاح: انخفضت العقود الآجلة لمؤشر داكس/دي إي 40 بنحو 0.5% قبل الافتتاح؛ وكذلك مؤشر إي يو 50. انخفضت العقود الآجلة الأوروبية بنحو 1% استجابةً لعمليات البيع المكثفة في الأسواق الآسيوية. ويشير انكشاف المؤشرات الأوروبية الكبير على قطاعي أشباه الموصلات (ASML، Infineon) والطاقة إلى أن الافتتاح سيكون متباينًا: فقد يرتفع قطاع الطاقة، بينما سيبقى قطاعا التكنولوجيا والنمو تحت ضغط.

- العملات - الدولار عند أعلى مستوياته في شهرين، والين تحت ضغط: بلغ مؤشر الدولار الأمريكي (DXY) 100، وانخفض سعر صرف اليورو مقابل الدولار الأمريكي إلى حوالي 1.1507 (أدنى مستوى له في شهرين)، وسعر صرف الجنيه الإسترليني مقابل الدولار الأمريكي إلى حوالي 1.3316 (أدنى مستوى له في ثلاثة أشهر)، وسعر صرف الدولار الأسترالي مقابل الدولار الأمريكي إلى أدنى مستوى له في شهرين عند 0.7016. ولا يزال سعر صرف الدولار الأمريكي مقابل الين الياباني أعلى من 160 - فقد محا الين التأثير الكامل لتدخل بنك اليابان في مايو (11.7 تريليون ين ياباني)؛ وقد استوعب السوق إلى حد كبير رفعًا واحدًا لسعر الفائدة من قبل بنك اليابان في يونيو، لذا فبدون مؤشرات على تشديد أسرع للسياسة النقدية، سيواجه الين صعوبة في استعادة عافيته.

- الذهب - العوائد تتفوق على مكانة الملاذ الآمن: انخفض سعر الذهب الفوري بنحو 0.2% إلى ما بين 4311 و4319 دولارًا للأونصة بعد انخفاضه بنسبة 3% يوم الجمعة (وهو أدنى مستوى له منذ 24 مارس). استقر سعر الفضة عند حوالي 67.7 دولارًا، وانخفض سعر البلاتين بنسبة 0.5%، بينما بقي سعر البلاديوم دون تغيير؛ إذ تخسر مجموعة المعادن بأكملها معركتها ضد ارتفاع أسعار الفائدة الحقيقية.

- العملات المشفرة والاكتتابات العامة لهذا الأسبوع: يشهد البيتكوين انتعاشًا بعد انخفاضه إلى ما دون 60,000 دولار يوم الجمعة (وهو أكبر انخفاض أسبوعي له منذ انهيار منصة FTX، بنسبة 16%)، ويتداول حاليًا عند حوالي 62,600 إلى 63,000 دولار (بزيادة قدرها 1.55%). وارتفع سعر الإيثيريوم بنسبة 3% إلى حوالي 1,679 دولارًا.

- سينصب التركيز هذا الأسبوع على طرح أسهم شركة SpaceX في بورصة ناسداك يوم الجمعة (والذي من المتوقع أن يكون أكبر اكتتاب عام في التاريخ)، وبيانات مؤشر أسعار المستهلك (الأربعاء)، وبيانات مؤشر أسعار المنتجين (الخميس) - ستحدد هذه العوامل الثلاثة المحفزة توجهات الأسابيع المقبلة.

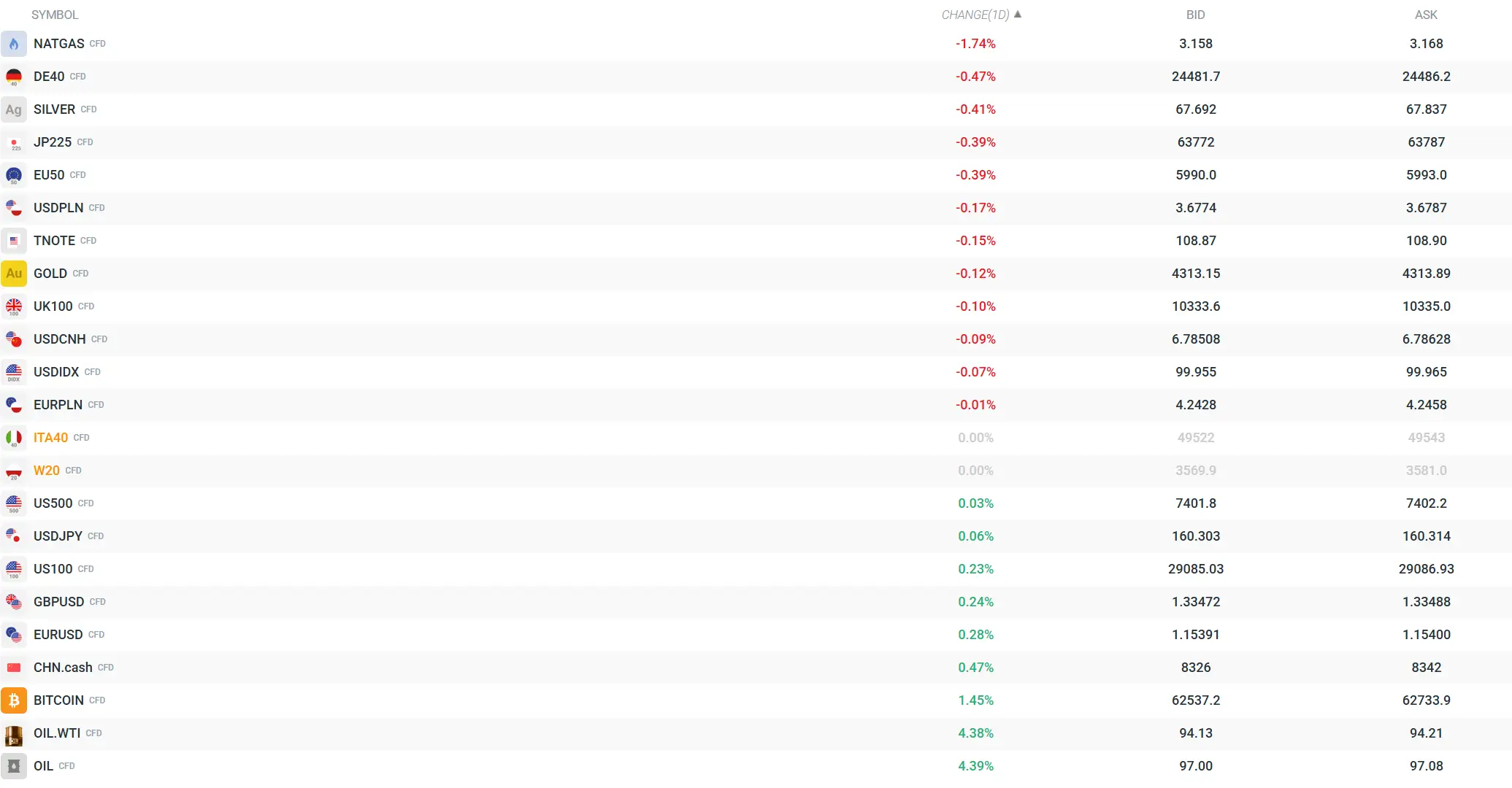

نظرة عامة على أسعار الأدوات المالية الرئيسية. أسواق المعادن والأسهم تحت ضغط. ارتفاع أسعار النفط على خلفية التطورات الجيوسياسية. المصدر: xStation

ملخص اليوم: تراجع الدولار بعد تقرير الوظائف غير الزراعية، والذهب يعود للارتفاع

ثلاثة أسواق تستحق المتابعة الأسبوع المقبل (07.08.2026)

إعمار للتطوير تحقق نموًا قويًا في 2026 مع ارتفاع الأرباح والمبيعات العقارية

انخفاض الدولار بعد صدور بيانات سوق العمل 💲📉