يُعدّ كسر حاجز 4000 دولار للأونصة بمثابة صدمة واقعية بعد المستويات القياسية التي حققها الذهب في بداية العام. فقد تراجعت أسعار المعادن النفيسة بشكل ملحوظ، على الرغم من التغيرات الجذرية في ظروف السوق التي كان من المفترض أن تصب في مصلحة الذهب. ما هو الوضع الحالي؟

الذهب دون 4000 دولار

في نهاية يناير 2026، كان الذهب يختبر مستويات فلكية حول 5600 دولار للأونصة. ويمثل انخفاضه اليوم إلى نطاق 4000 دولار تراجعًا هائلاً، بنسبة تقارب 30% عن ذروته.

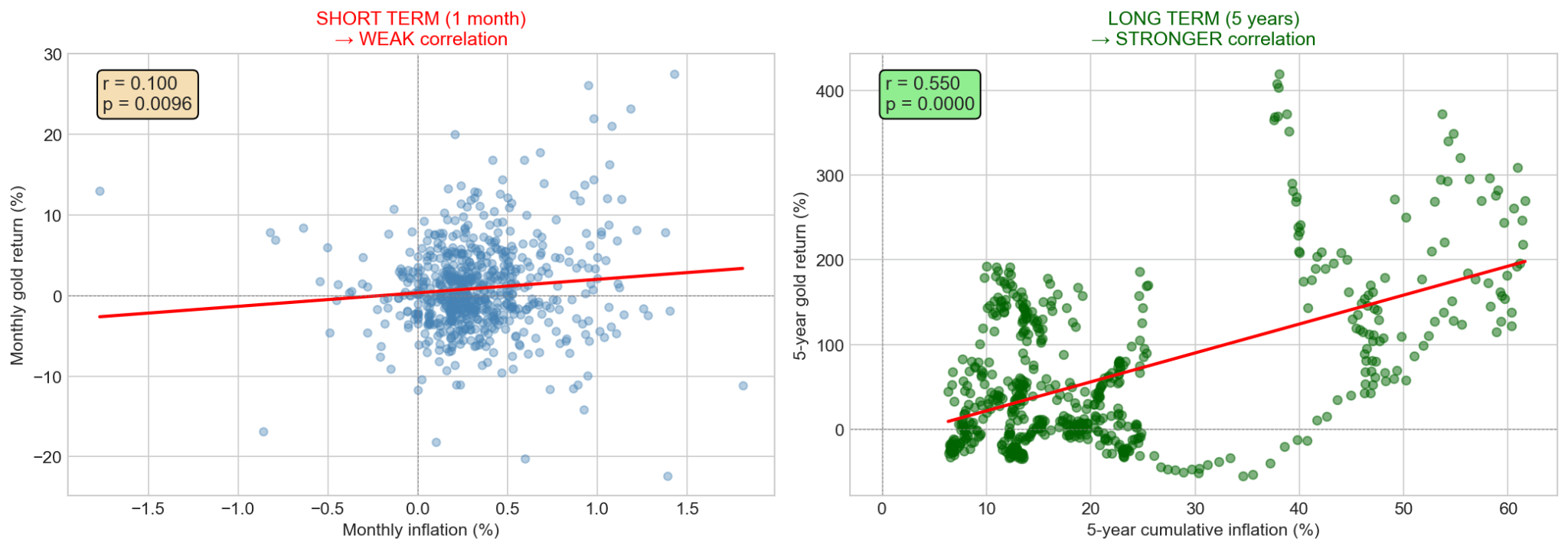

السبب الرئيسي لهذا الانخفاض هو التحول المفاجئ في نظرة المستثمرين إلى السياسة النقدية الأمريكية، وما نتج عنه من ارتفاع كبير في قيمة الدولار (حيث وصل مؤشر الدولار إلى أعلى مستوياته في 13 شهرًا). وبما أن سعر الذهب مُقوّم بالدولار، فإن قوة الدولار تجعل المعدن النفيس أكثر تكلفة بالنسبة للمستثمرين الأجانب. بالنظر إلى ضعف الطلب على المجوهرات في الربع السابق، قد يؤدي ارتفاع قيمة الدولار إلى عدم وجود فرص لانتعاش سريع في الطلب الأساسي، حتى مع عمليات الشراء القوية من البنوك المركزية. يُعد التضخم عاملاً مختلطاً بالنسبة للذهب؛ فعلى المدى الطويل، يُعتبر التضخم إيجابياً للذهب، بينما على المدى القصير، ليس بالضرورة. والآن، نشهد انخفاضاً في توقعات التضخم، وهو ما ينعكس سلباً على الذهب أيضاً بانخفاض سعره.

على المدى الطويل، تكون العلاقة بين الذهب والتضخم أوضح منها على المدى القصير. المصدر: بلومبيرغ فاينانس إل بي، إكس تي بي

انخفاضات تاريخية في أسعار الذهب. هل يُعدّ انخفاض 30% انخفاضًا كبيرًا؟

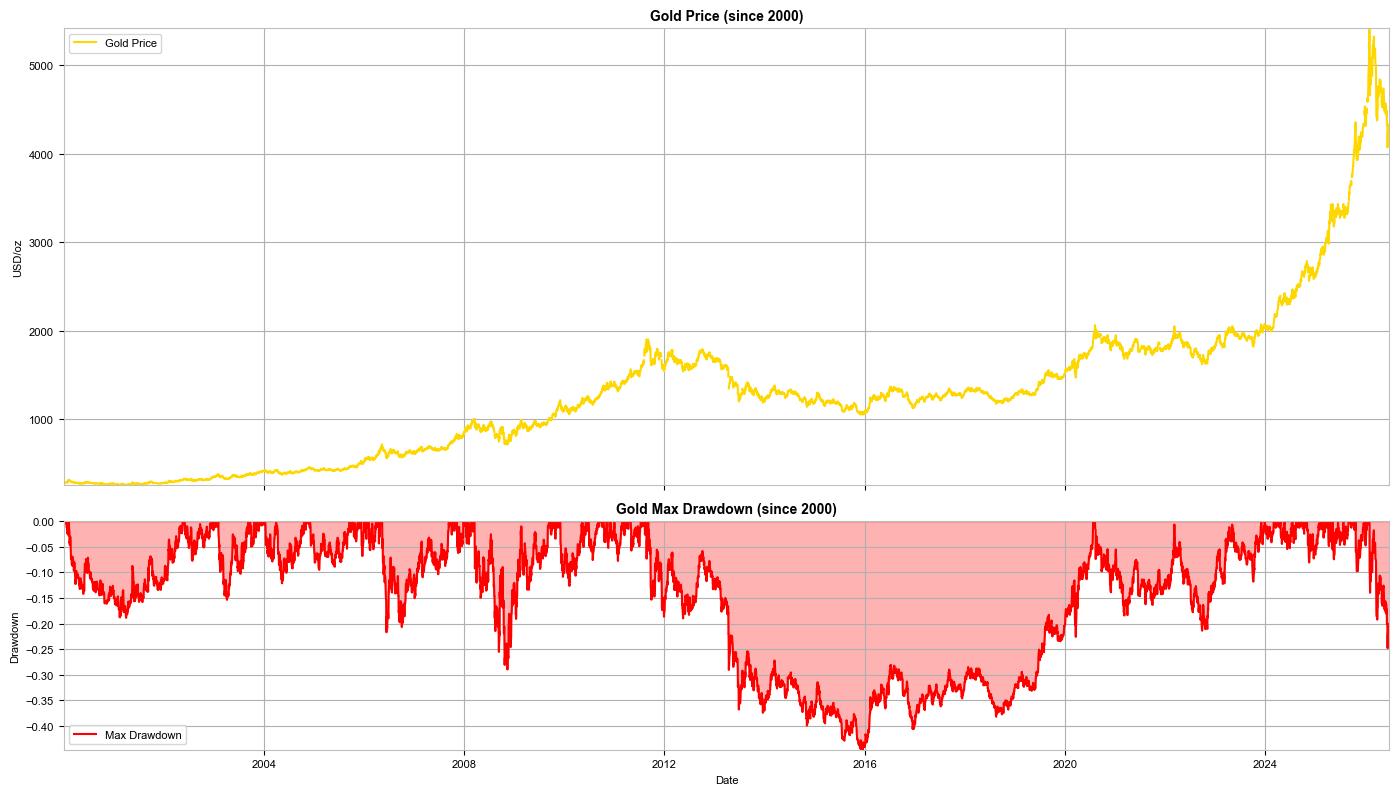

بالنسبة للمستثمرين الذين اعتادوا على النمو المستقر المتوقع حتى عام 2025، يبدو الانخفاض الحالي بنسبة 30% حادًا. مع ذلك، وبالنظر إلى التاريخ، يُعدّ الذهب أصلًا شديد التقلب، وقد يدخل في سوق هابطة لعقود.

- الانهيار الكبير (1983-2007): أعمق وأشدّ انخفاض في تاريخ الذهب الحديث، حيث بلغ 54%. والأسوأ من ذلك، أن المستثمرين استغرقوا قرابة 25 عامًا للتعافي من الخسائر والعودة إلى أعلى مستوياتها التاريخية.

- أزمة ما بعد الطفرة (2011-2015): بعد بلوغه ذروته آنذاك (حوالي 1920 دولارًا)، انخفض سعر الذهب بنحو 45%، ليصل إلى حوالي 1050 دولارًا.

- هيكل السوق: تُظهر الإحصاءات أن الذهب، على مدار الخمسين عامًا الماضية، قضى ما يقارب نصف تلك الفترة في انخفاضات تجاوزت 20-30%. لذا، يُعد التصحيح الحالي ضمن النطاق "المعتاد" لهذا المعدن النفيس. ويُعطي انخفاض بنسبة 30% أملًا في تباطؤ هذه الانخفاضات قريبًا.

انخفض سعر الذهب منذ عام 2000. المصدر: بلومبيرغ فاينانس إل بي، إكس تي بي

ما الذي يدفع انخفاض أسعار الذهب؟

- تكلفة الفرصة البديلة: لا يُدرّ الذهب فوائد أو أرباحًا أو عوائد. عندما تُقدّم سندات الخزانة الأمريكية عوائد حقيقية مرتفعة، يتجه رأس المال من الذهب إلى أصول تُدرّ دخلًا حقيقيًا.

- خروج رؤوس الأموال من صناديق المؤشرات المتداولة: يُقلّل المستثمرون المؤسسيون، في ظل ارتفاع أسعار الفائدة، من استثماراتهم في الذهب الورقي، مما يُؤجّج موجة بيع في السوق الفورية.

- تهدئة المخاوف الجيوسياسية: على الرغم من استمرار التوترات حول إيران وفي الشرق الأوسط، فقد "تأقلم" السوق جزئيًا معها، مما يُقلّل الطلب على الملاذات الآمنة.

هل وارش متشدد حقًا؟

أحدث رئيس الاحتياطي الفيدرالي الجديد، كيفن وارش (الذي تولى منصبه في مايو 2026)، اضطرابًا فوريًا في الأسواق، وفسّر السوق ذلك على أنه تحوّل واضح نحو سياسة نقدية متشددة. هل هو كذلك حقًا؟

في مؤتمر يونيو، اتخذ وارش خطوةً لم يتوقعها السوق: فقد تخلى تمامًا عن "التوجيهات المستقبلية" (أي إعطاء السوق مؤشرات واضحة لما سيفعله الاحتياطي الفيدرالي خلال الأشهر القليلة القادمة). وأعلن أن البيانات الدقيقة والحديثة هي وحدها المهمة، وأن هدفه هو خفض التضخم إلى مستوى "يصبح فيه الرقم اثنان على يسار الفاصلة العشرية".

مع ذلك، تجدر الإشارة إلى أن وارش انتقد أيضًا مقاييس التضخم والتوقعات الحالية. وقد عيّن عدة فرق عمل تهدف إلى وضع معايير جديدة، وسيتم عرض نتائجها في نهاية العام. لذا، من المرجح ألا نشهد أي تحركات من الاحتياطي الفيدرالي حتى ذلك الحين. كما يسعى وارش إلى الاقتداء بآلان غرينسبان، الذي فضّل نهجًا هادئًا نسبيًا في تغييرات أسعار الفائدة.

هل يمكن رفع أسعار الفائدة رغم انخفاض أسعار النفط؟

في الواقع، شهدت أسعار النفط انخفاضًا حادًا من مستوياتها القياسية خلال الحرب (حيث بلغت 120 دولارًا خلال تصعيد النزاع في مضيق هرمز) وعادت إلى مستويات الجلسة الأولى من النزاع، حوالي 70 دولارًا للبرميل. قد يبدو للوهلة الأولى أن هذا يخفف الضغط على الاحتياطي الفيدرالي. إلا أن وارش يرى الأمر بشكل مختلف:

تضخم أساسي جامد: على الرغم من انخفاض أسعار الوقود، لا يزال التضخم الأساسي في الولايات المتحدة ومؤشرات نفقات الاستهلاك الشخصي (المتوقعة عند 3.6% هذا العام) أعلى بكثير من الهدف المحدد.

- العقيدة النقدية لوارش: يعتقد رئيس الاحتياطي الفيدرالي الجديد أن التضخم ناتج في المقام الأول عن المعروض النقدي والسياسة النقدية، وليس عن صدمات أسعار السلع المؤقتة.

- غياب التوقعات من وارش: لم يقدم الرئيس الجديد توقعاته لأسعار الفائدة. من جهة، يبدو أنه لم يرغب في الإعلان عن أي تغييرات، ومن جهة أخرى، ربما لم يرغب في تعريض نفسه لغضب ترامب المحتمل إذا كان يهدف بالفعل إلى رفع أسعار الفائدة.

- عدم تقديم توقعات من وارش: لم يقدم الرئيس الجديد توقعاته لأسعار الفائدة. من جهة، يبدو أنه لم يرغب في الإعلان عن أي تغييرات، ومن جهة أخرى، ربما لم يرغب في تعريض نفسه لغضب ترامب المحتمل إذا كان يهدف بالفعل إلى رفع أسعار الفائدة.

يتعامل السوق مع خطر رفع أسعار الفائدة بجدية بالغة، حتى في وقت مبكر من سبتمبر 2026. هذا هو أسوأ سيناريو ممكن للذهب: قوة الدولار، وأسعار فائدة مرتفعة، ورئيس بنك الاحتياطي الفيدرالي لا ينوي التراجع عن سياسة التيسير النقدي. من ناحية أخرى، فإن هذا الارتفاع الكبير في التوقعات يمنح فرصة لانتعاش ملحوظ في سعر المعدن النفيس إذا تغيرت توقعات السوق جذرياً.

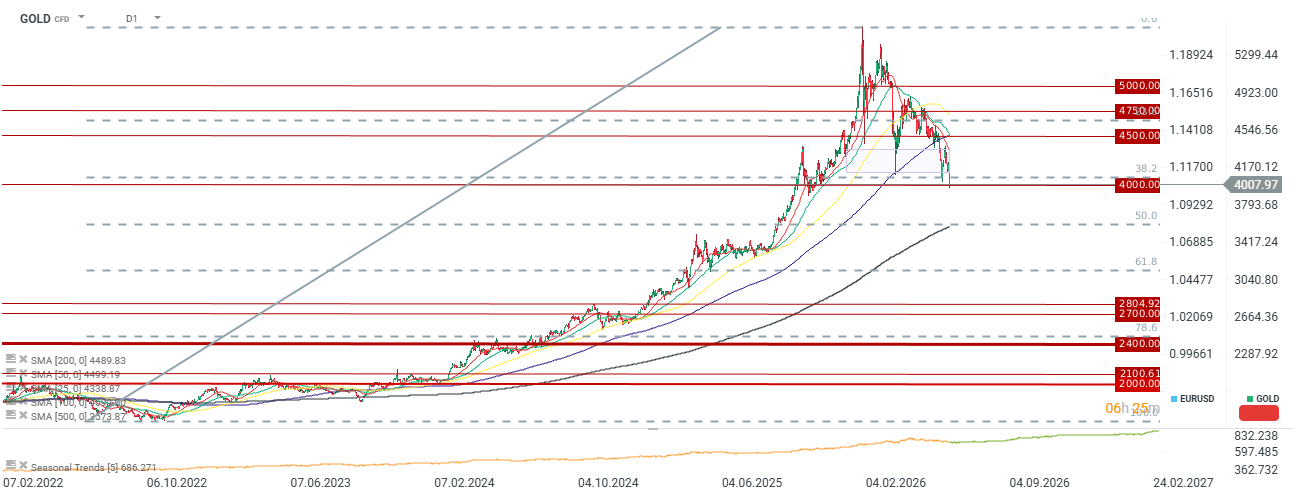

انخفض سعر الذهب إلى ما دون 4000 دولار للأونصة ومستوى تصحيح فيبوناتشي 38.2. ويُعدّ المتوسط المتحرك لسنتين ومستوى تصحيح فيبوناتشي 50.0، الذي يقع عند مستوى 3570، مستوى الدعم المهم التالي. المصدر: xStation5

التقويم الاقتصادي: هل يمكن أن تؤدي تقارير الوظائف الأصغر إلى الضغط على الاحتياطي الفيدرالي لرفع سعر الفائدة؟

حصاد الأسواق : الأسهم تحت ضغط بعد جني وول ستريت للأرباح، وتجميد سوق الصرف الأجنبي (06.08.2026)

ملخص اليوم: مؤشر داو جونز يسجل مستويات قياسية، بينما يرتفع سعر الذهب والفضة وسط آمال بالتوصل إلى اتفاق بين الولايات المتحدة وإيران

صفقة هرمز تقترب