تستهل الأسواق الأسبوع الجديد تحت ضغط مزدوج: تصاعد الصراع الإيراني الإسرائيلي، وتحوّل موقف الاحتياطي الفيدرالي من التركيز على رفع أسعار الفائدة إلى احتمالية رفعها. وقد أدى هذا المزيج إلى ارتفاع أسعار النفط وانخفاض حاد في أسهم شركات التكنولوجيا.

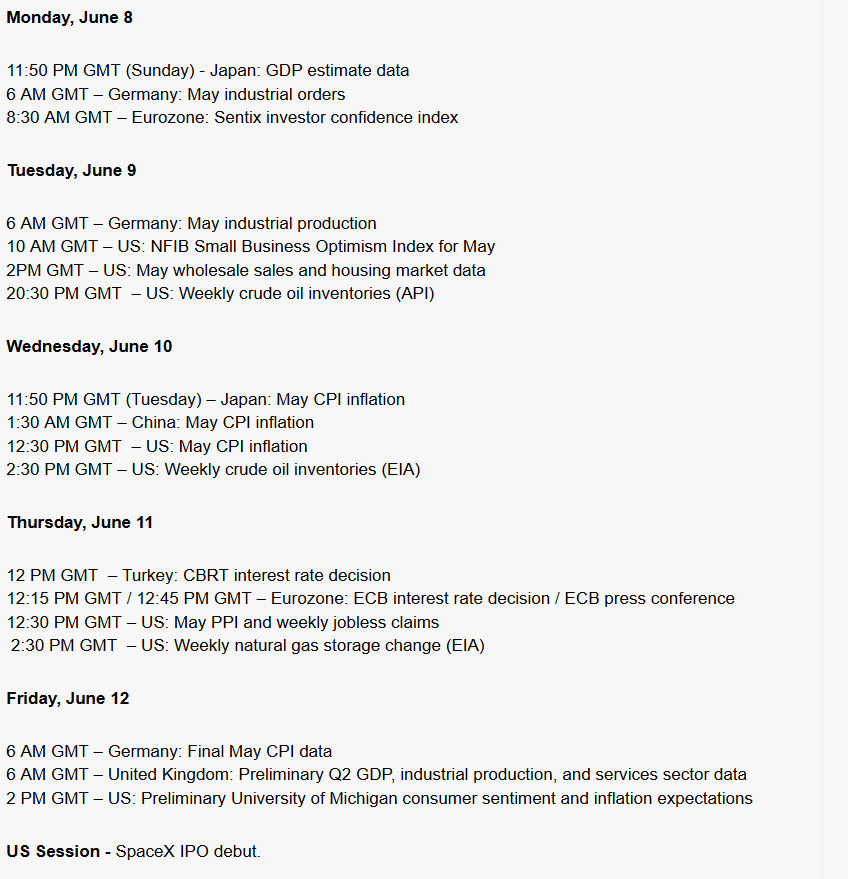

جدول أعمال اليوم وبقية الأسبوع

يُعدّ صدور مؤشر أسعار المستهلكين يوم الأربعاء وقرار البنك المركزي الأوروبي يوم الخميس الحدثين الأبرز هذا الأسبوع، إذ سيُحددان، إلى جانب أي تصعيد جيوسياسي محتمل، مسار الأسابيع المقبلة. يبدو أن الأسبوع سيكون حافلاً، لا سيما بالنسبة لقطاع التكنولوجيا.

ما الذي يُحرك الأسواق صباح اليوم؟

التصعيد في الشرق الأوسط

أطلقت إيران صواريخ باتجاه إسرائيل للمرة الأولى منذ أربعة أسابيع؛ وردّت إسرائيل بشن غارات على نحو عشرة أهداف عسكرية، من بينها مجمع كارون للبتروكيماويات في خوزستان. ولا يزال مضيق هرمز مغلقاً فعلياً، حيث لا يتجاوز إنتاج أوبك+ 33.19 مليون برميل يومياً، مقارنةً بـ 42.77 مليون برميل يومياً في فبراير. والنتيجة: ارتفاع سعر خام غرب تكساس الوسيط بنسبة 4.93% (حوالي 94.63 دولاراً)، وارتفاع سعر خام برنت بنسبة 5.04% (حوالي 97.60 دولاراً)، مسجلاً بذلك أكبر قفزة يومية منذ أشهر.

عاد الاحتياطي الفيدرالي إلى مساره الصحيح برفع أسعار الفائدة.

دفع تقرير الوظائف غير الزراعية الصادر يوم الجمعة (+172,000، وهو الشهر الثالث على التوالي الذي يشهد نموًا قويًا)، بالإضافة إلى صدمة الطاقة، احتمالية رفع الاحتياطي الفيدرالي لأسعار الفائدة قبل نهاية العام إلى ما يزيد عن 70%. وقد أرجأ بنك غولدمان ساكس أولى تخفيضات أسعار الفائدة إلى عام 2027، ويتوقع السوق حاليًا تشديدًا للسياسة النقدية بنحو 30 نقطة أساس. اليوم، بعد الساعة الرابعة مساءً، سنشهد بيانات بنك الاحتياطي الفيدرالي في نيويورك بشأن توقعات التضخم - وقد يؤدي ارتفاعها في آفاق 3 و5 سنوات إلى زيادة حدة التوقعات.

افتتاح السوق الأوروبية - مؤشرا DE40 وEU50 في المقدمة.

انخفضت العقود الآجلة بنحو 1% قبل افتتاح السوق؛ ومع بداية الجلسة، انخفض مؤشر DE40 بنسبة 0.75% إلى 24,411 نقطة، ومؤشر EU50 بنسبة 0.70% إلى 5,972 نقطة. وجاءت البيانات الصادرة اليوم من ألمانيا لتزيد الضغط، حيث انخفضت الطلبات الصناعية لشهر أبريل بنسبة 3.8% على أساس شهري (التوقعات: 2.0%)، بعد ارتفاعها بنسبة 4.5% في مارس، مما يؤكد أن طفرة مارس كانت نتيجة مؤقتة لطلبات استباقية تحسباً لاضطرابات سلاسل التوريد.

الشركات الأكثر تقلباً

لا يزال قطاع التكنولوجيا في قلب التغيرات بعد "الخريطة الحمراء" التي صدرت يوم الجمعة في وول ستريت:

- أشباه الموصلات: MU -13.25%، INTC -11.28%، AMD -10.86%، AMAT -9.71%، NVDA -6.2%

- شركات التكنولوجيا الكبرى: META -5.51%، MSFT -2.66%، AVGO -7.92%

- التحول الدفاعي الواضح: UNP +13.19%، WMT +4.09%، JNJ +2.02%، KO +3.46%

في آسيا، فعّل مؤشر كوسبي آلية وقف التداول (بانخفاض 8% عند ذروته، ليغلق الجلسة منخفضاً بنحو 5%)، وانخفض مؤشر نيكاي بنسبة 3.7%، وتراجع سهم TSMC بنسبة 2.1%.

العملات والمعادن

يحوم مؤشر الدولار الأمريكي (DXY) حول 100، حيث بلغ الدولار أعلى مستوياته في شهرين. بلغ سعر صرف اليورو مقابل الدولار الأمريكي 1.1516، بينما تجاوز سعر صرف الدولار الأمريكي مقابل الين الياباني 160، مما يعني أن الين قد محا تمامًا تأثير تدخل بنك اليابان في مايو. انخفض سعر الذهب بنسبة 0.51% إلى 4296 دولارًا، حيث تفوق تأثيرات ارتفاع أسعار الفائدة الحقيقية على جاذبيته كملاذ آمن. وانخفض سعر الفضة بنسبة 1.67%.

يشهد البيتكوين انتعاشًا

بعد انخفاضه إلى ما دون 60,000 دولار يوم الجمعة (وهو أكبر انخفاض أسبوعي له منذ انهيار منصة FTX)، انتعش البيتكوين ليصل إلى حوالي 62,900 دولار، مرتفعًا بنسبة 2.03%.

ملخص اليوم: فشل المفاوضات في الخليج، وارتفاع أسعار النفط والغاز

تقرير سوق العملات الأسبوعي: الين يعود إلى الخسائر، والدولار تحت الضغط (10.08.2026)

الولايات المتحدة: الديون ومضيق هرمز يغذيان المخاوف المتزايدة.

أرباح معادن السعودية تقفز 13% بالربع الثاني إلى 2.18 مليار ريال