ذهب نموذج الناتج المحلي الإجمالي الآن في الربع الأخير إلى أبعد مدى ليقترح إمكانية الدخول في ركود فني. لقد أصبح هذا حقيقة ، على الرغم من أن لا أحد يتحدث عن ركود "حقيقي" في هذه المرحلة. الآن ، يشير النموذج إلى أننا قد نكون قادرين على الخروج من الركود الفني في وقت مبكر من هذا الربع.

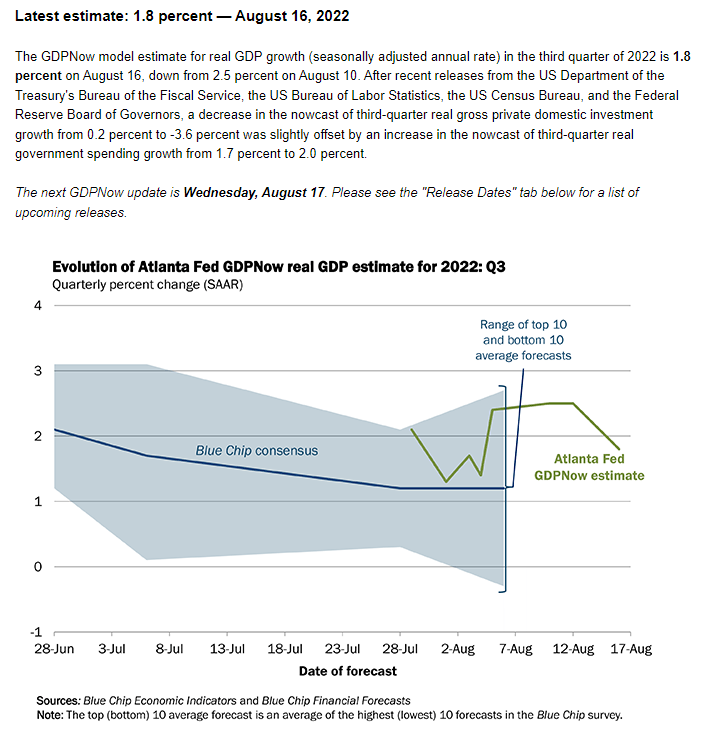

يشير النموذج إلى نمو حقيقي بنسبة 1.8٪ ، وهو ، مع ذلك ، انخفاضًا من 2.5٪ السابقة. ويرجع ذلك إلى الانخفاض الكبير في تأثير الاستثمار الخاص. من ناحية أخرى ، كان هناك تقييم للأثر الأكبر للإنفاق الحكومي.

الجدير بالذكر أن الربع الثالث هو موجة جديدة محتملة من فيروس كورونا ، لذلك يمكن تقييم النمو في هذه الفترة بشكل إيجابي للغاية. من ناحية أخرى ، كانت هناك تقييمات سلبية للغاية فيما يتعلق بالربع الثالث في الصين.

المصدر: Fed Atlanta

موبايلي تواصل تعزيز ربحيتها في النصف الأول من 2026

طيران الرياض توسّع أسطولها إلى 158 طائرة لدعم خططها العالمية حتى 2030

«الإمارات».. تستعيد وجهاتها و88% من العمليات التشغيلية

«جمارك دبي»: 33.9 مليار درهم تدفقات تجارية بفضل الحزم والمبادرات الاستباقية