من أبرز التطورات في الأشهر الأخيرة التباين الكبير بين توجهات السوق وتوقعاته، وهو ما يتجلى بوضوح في الفرق بين محللي أسواق السلع الأساسية ومحللي أسواق الأسهم.

يحذر محللو السلع الأساسية من كارثة وشيكة ناجمة عن فقدان نحو 20% من إمدادات النفط والوقود العالمية. في الوقت نفسه، يفسر محللو الأسهم التعديلات التصاعدية المتتالية لتوقعات ربحية السهم. فمن على صواب؟

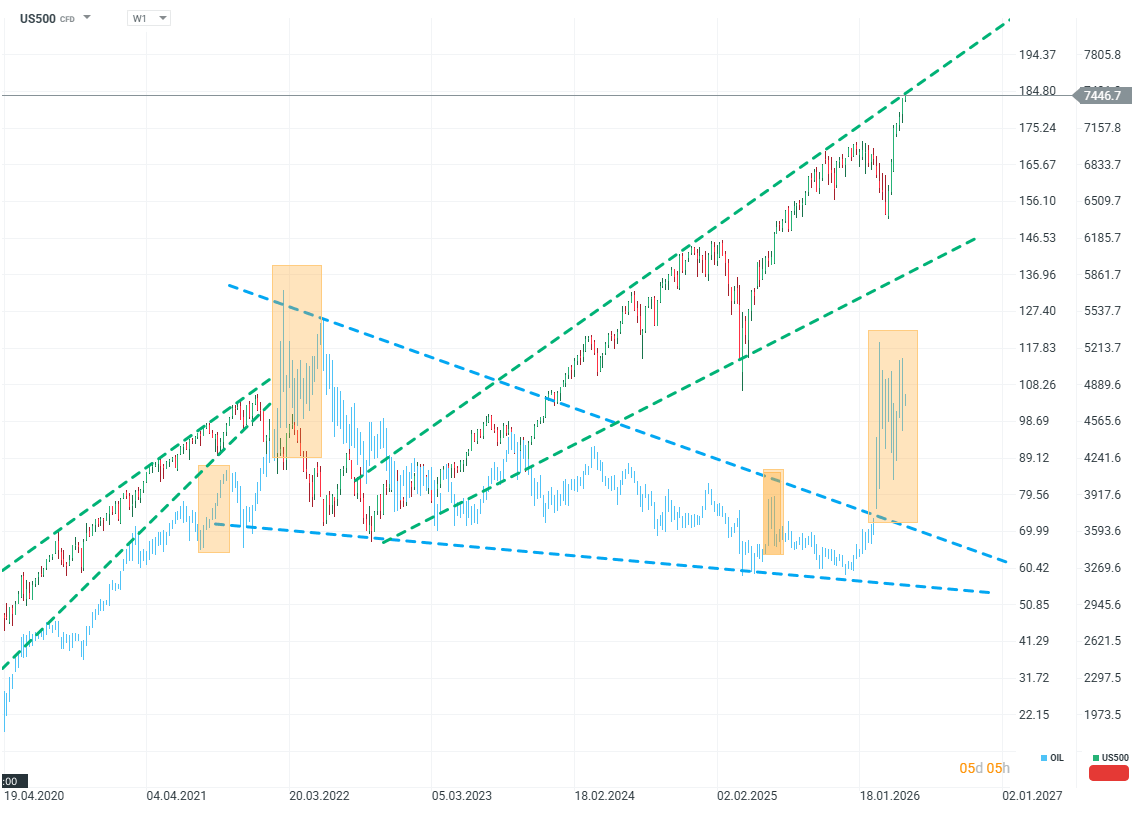

US500 مقابل النفط (W1)

المصدر: xStation5

لا يزال الجمود الغامض قائماً حتى الآن، حيث تسجل المؤشرات وأسعار الأسهم أرقاماً قياسية جديدة رغم أن أسعار النفط أعلى بكثير من المستويات المتوقعة قبل بضعة أشهر فقط.

تُعدّ أرامكو السعودية أكبر شركة طاقة في العالم، وتُسيطر على قطاع قائم على النفط الخام في المملكة العربية السعودية. وقد علّق الرئيس التنفيذي للشركة على وضع السوق.

استخدم الرئيس التنفيذي لغةً حادة. فبحسب أمين ناصر، يمر السوق بفترة اختلال عميق بين العرض والطلب. ويُقدّر أنه حتى لو أُعيد فتح مضيق هرمز غداً، سيحتاج السوق إلى نحو عام للعودة إلى وضعه الطبيعي. ويتحدث رئيس الشركة عن خسارة مليار برميل من إمدادات النفط، ويشير إلى أن حجم الأزمة غير مسبوق.

ولا يُمكن إنكار أن الوضع الراهن يُفيد الشركة. فقد أنشأت المملكة العربية السعودية خط أنابيب "الشرق-الغرب" الضخم عبر الصحراء العربية تحسباً لسيناريو كهذا. في الوقت نفسه، تُظهر نتائج الشركة أن ارتفاع أسعار النفط قد رفع صافي أرباحها بنحو 25% في الربع الأول من عام 2025.

ما الذي قد يفسر ردة فعل أسعار النفط الحذرة تجاه أزمة بهذا الحجم؟

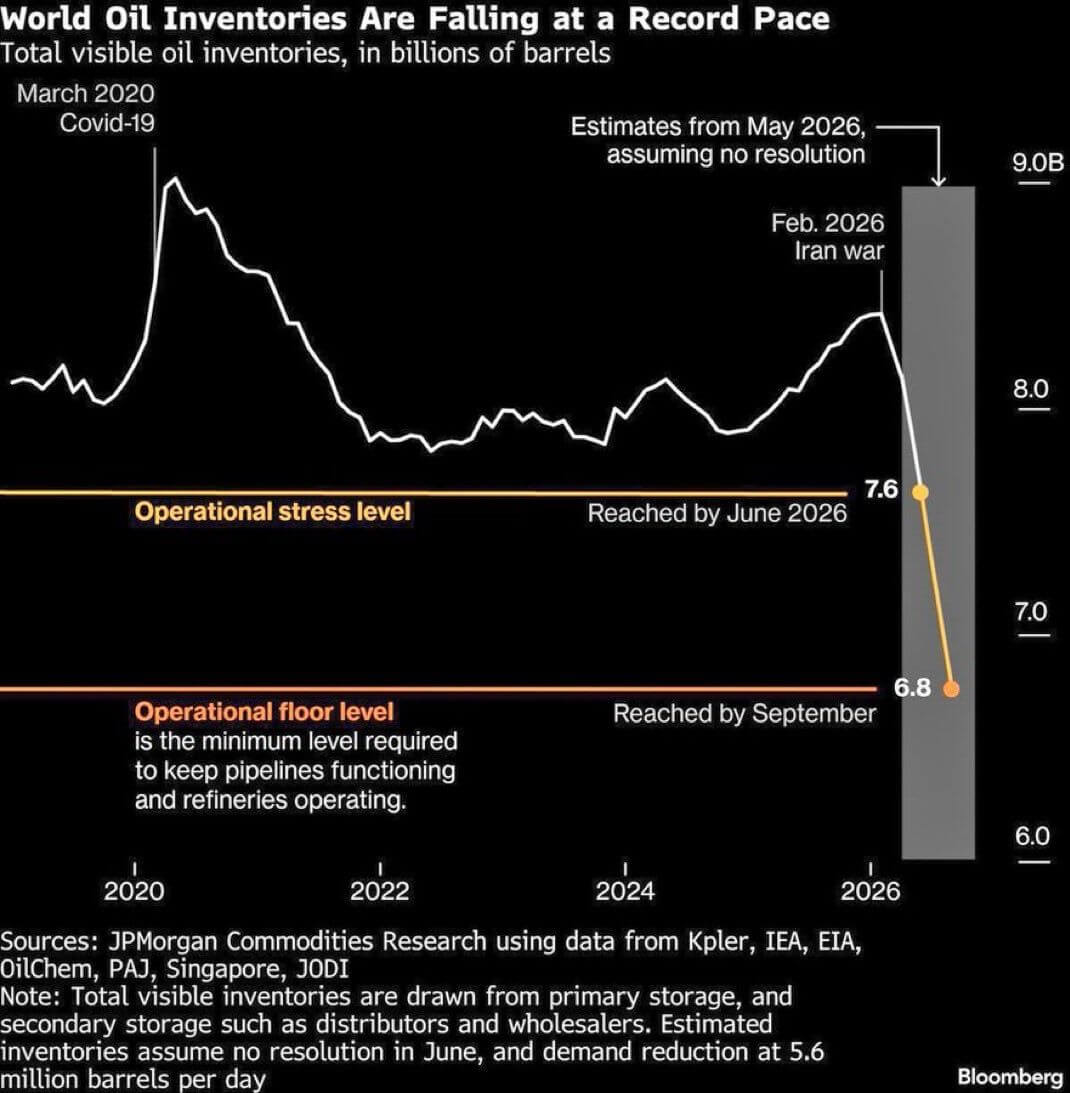

المصدر: بلومبيرغ فاينانس إل بي

أبرزت تحليلات مورغان ستانلي وبلومبيرغ عاملاً هاماً، ألا وهو المخزونات النفطية، التي تُعدّ من أهم عناصرها.

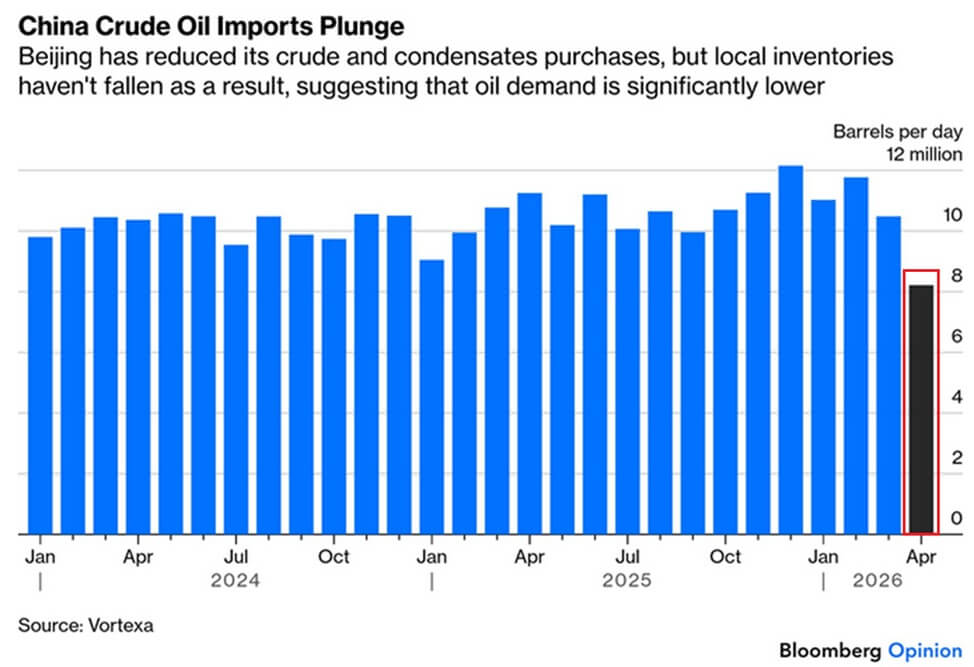

وتُعتبر الصين اللاعب الأبرز في هذا السياق، إذ تستورد ما بين 25 و35% من نفطها من الخليج العربي. وفي الوقت نفسه، تُظهر أحدث البيانات انخفاض واردات الصين من النفط من 12 مليون برميل إلى ما يزيد قليلاً عن 8 ملايين برميل، أي بانخفاض يزيد عن 3 ملايين برميل، أو ما يزيد عن 30%. وليس هذا من قبيل المصادفة، فقد استغلت الصين انخفاض أسعار النفط في عام 2025 لتكوين مخزون ضخم من الخام. فهل بُنيت هذه المخزونات تحديداً تحسباً لمثل هذه الظروف الطارئة؟

المصدر: بلومبيرغ فاينانس إل بي

من المستحيل الجزم بذلك، وفي الواقع لا يهم. ما يعنيه هذا عمليًا هو أنه نتيجةً لإجراءات الصين وحدها، قد نشهد تأخيرًا ملحوظًا في تأثير انخفاض العرض على الأسعار. تتحمل الصين النقص والضغوط التضخمية، ولديها حافز قوي للقيام بذلك. لا يزال القطاع الصناعي الصيني في مرحلة تباطؤ، بينما يُعد الحفاظ على التجارة مع الغرب ضرورة حتمية بالنسبة للصين.

قد يُسهم ارتفاع التضخم المحلي، في ظل الظروف الراهنة، في تخفيف العبء الحقيقي للديون المتزايدة وتحفيز الاستهلاك والاستثمار. في الوقت نفسه، يتجنب الغرب الركود الاقتصادي، الذي سيكون مؤلمًا للصين تمامًا كما هو للغرب نفسه. من المهم فهم أن هذا الجمود في السوق سيستمر طالما استمرت الصين في دعم خفض التضخم العالمي بشكل غير مباشر. قد تكون هذه إحدى القضايا الرئيسية التي نادرًا ما تُذكر في سياق اجتماع ترامب-شي المرتقب.

كاميل شتشيبانسكي

محلل أسواق مالية في إكس تي بي

عاجل: بنك إنجلترا يُبقي أسعار الفائدة دون تغيير

🛢️ لا يؤدي تصعيد الموقف وتفاقمه إلى زيادة أسعار النفط.

ملخص اليوم - بدأ السوق يشكك في رفع أسعار الفائدة بعد تصريحات وارش، لكن ترامب قضى على الانتعاش

لم تكن كلماتهم متشددة، بل كانت مراوغاتهم تميل إلى التهدئة. وصل اليورو مقابل الدولار الأمريكي إلى 1.1450 خلال جلسة الأسئلة والأجوبة مع كيفن وارش.