افتتحت المؤشرات الأوروبية شهر يونيو على ارتفاع، مدفوعةً بأداء شركتي إنفيديا ومايكروسوفت في قطاع التكنولوجيا. وبدأت الأسواق الشهر الجديد برغبة في المخاطرة، إلا أن التوترات الجيوسياسية في مضيق هرمز تُبقي المستثمرين في حالة ترقب.

📊 انطلاق التداولات في أوروبا

افتتحت المؤشرات الأوروبية تداولاتها بحذر في المنطقة الإيجابية. وسجلت مؤشرات EU50 (+0.43%) وITA40 (+0.24%) وNED25 (+0.22%) أكبر المكاسب. كما حققت المؤشرات الألمانية (DE40 +0.18%) والفرنسية (FRA40 +0.21%) ارتفاعًا ملحوظًا. في المقابل، سجل مؤشر VSTOXX (-0.25%) - مؤشر تقلبات السوق الأوروبي - انخفاضًا طفيفًا، بينما بقي مؤشر SUI20 السويسري (-0.05%) في المنطقة الحمراء، مما يشير إلى تفاؤل معتدل في السوق بشكل عام، دون ذعر.

🌐 معنويات السوق العالمية

يُظهر تحليل شامل للأسواق هيمنة الاتجاه الإيجابي. تتصدر سلع الطاقة قائمة الرابحين: الغاز الطبيعي بنسبة 2.56%، وخام غرب تكساس الوسيط بنسبة 2.43%، والنفط بنسبة 2.15%، مدفوعةً بتصاعد التوترات بين الولايات المتحدة وإيران والاضطرابات في مضيق هرمز، حيث لا ترافق البحرية الأمريكية سوى جزء ضئيل من حركة الملاحة التجارية المعتادة. كما شهدت أسعار النفط الياباني (JP225) ارتفاعًا ملحوظًا بنسبة 1.43%، والنقد الصيني (CHN.cash) بنسبة 1.16%. وتشير مؤشرات مؤشري US100 وUS500، اللذين سجلا ارتفاعًا بنسبة 0.61% و0.33% على التوالي، إلى أن وول ستريت تستعد لتحقيق مستويات قياسية جديدة بعد أداء قوي في مايو (ارتفاع مؤشر ناسداك بنسبة 8%، ومؤشر ستاندرد آند بورز 500 بنسبة 5.2%).

📅 جدول أعمال اليوم

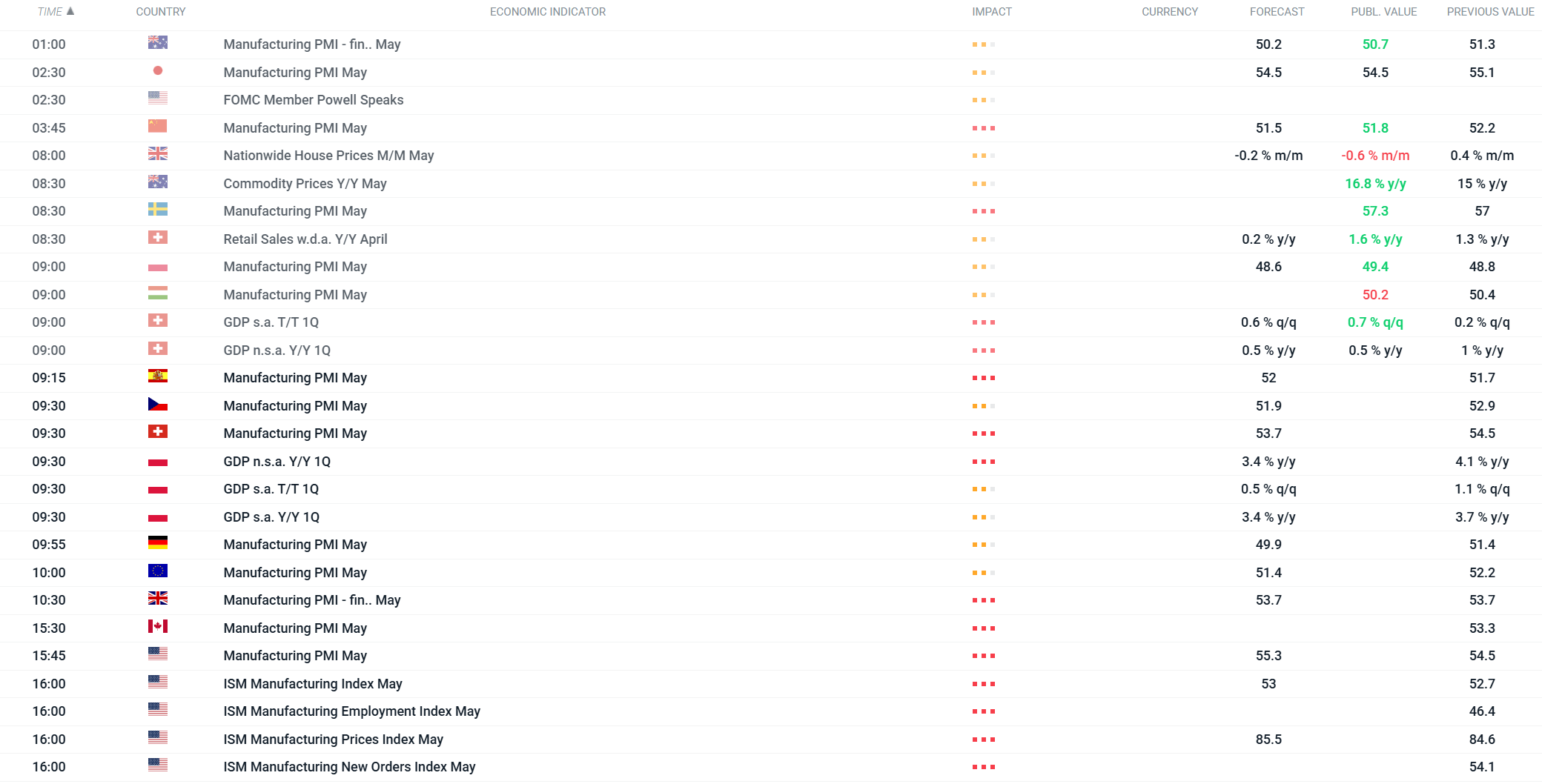

سيهيمن على اليوم سلسلة من قراءات مؤشر مديري المشتريات التصنيعي لشهر مايو من مختلف أنحاء العالم:

- الصين (كايكسين) - صدرت القراءة: 51.8 (أعلى من التوقعات البالغة 51.5، والتي كانت سابقًا 52.2) - تباطؤ طفيف، ولكنه لا يزال ضمن نطاق النمو.

- بولندا - الناتج المحلي الإجمالي للربع الأول: الساعة 9:30 صباحًا - التوقعات: +3.4% على أساس سنوي، والتوقعات السابقة: +4.1% على أساس سنوي - قراءة قد تكون أضعف.

- ألمانيا - مؤشر مديري المشتريات التصنيعي الساعة 9:55 صباحًا - التوقعات: 49.9 (أقل من 50!).

- منطقة اليورو - مؤشر مديري المشتريات التصنيعي الساعة 10:00 صباحًا - التوقعات: 51.4.

- الولايات المتحدة - مؤشر مديري المشتريات التصنيعي الساعة 4:00 مساءً. – التوقعات 53 مقابل 52.7 السابقة – القراءة الرئيسية لليوم

ملاحظة: بلغ الناتج المحلي الإجمالي السويسري للربع الأول، الذي صدر الساعة 9:00 صباحًا، 0.7% على أساس ربع سنوي، متجاوزًا التوقعات البالغة 0.6%.

🔑 ما الذي يحرك السوق؟

- الجغرافيا السياسية بين الولايات المتحدة وإيران - لا يزال مضيق هرمز في حالة تأهب قصوى؛ أسعار النفط تتأثر بشدة بأي تقرير عن هجمات.

- معرض كومبيوتكس تايبيه + معرض مايكروسوفت بيلد - جينسن هوانغ (إنفيديا) يكشف النقاب عن شريحة N1X وشريحة RTX Spark الفائقة؛ أول أجهزة كمبيوتر تعمل بنظام ويندوز بمعالجات ARM ستُطرح الأسبوع المقبل.

- مؤشر ISM للتصنيع الساعة 4:00 مساءً - أول بيانات اقتصادية كلية هامة لهذا الأسبوع قبل صدور تقرير الوظائف غير الزراعية يوم الجمعة (التوقعات: 85,000 وظيفة).

- النفط والغاز كمؤشر جيوسياسي - خام غرب تكساس الوسيط يقترب من 90 دولارًا؛ أي أخبار من الخليج العربي قد تُثير ردة فعل قوية.

ملخص اليوم: وول ستريت تستعيد عافيتها؛ تدخل جديد في سوق الين؟

ثلاثة أسواق يجب مراقبتها الأسبوع المقبل (31 يوليو 2026)

طيران الإمارات تطلق عروضًا خاصة للطلاب بخصومات وأمتعة إضافية حتى مارس 2027

حريق في مصنع فوكس بينبع يوقف الإنتاج.. والشركة تعتمد خططًا بديلة لضمان الإمدادات