من الناحية السوقية، تُعدّ شركات الطيران من أبرز الخاسرين من الحرب في إيران. لم يقتصر أثر هذا الصراع على إغلاق ممر جوي بالغ الأهمية عبر الشرق الأوسط، بل أدى أيضاً إلى ارتفاع حاد في أسعار وقود الطائرات.

ووقود الطائرات موردٌ نادرٌ للغاية مقارنةً بغيره من المنتجات البترولية. ويتضح ذلك جلياً في البيانات المالية لشركات الطيران، حيث يُمثّل الوقود ما يقارب 30% من تكاليف تشغيلها في المتوسط.

المصدر: بلومبيرغ فاينانس

نظراً لأن منطقة الشرق الأوسط كانت تستحوذ على حصة كبيرة بشكل غير متناسب من إمدادات وقود الطائرات العالمية، فقد أدى حصار المضيق والهجمات على البنية التحتية إلى ارتفاع أسعار وقود الطائرات بنسبة تتراوح بين 100% و200%، وذلك بحسب المنطقة. والنتيجة الطبيعية لذلك هي ضغط كبير على شركات الطيران، أي زيادة في التكاليف تتراوح بين 30% و60%.

لكن هل هذا هو الواقع فعلاً؟

لا تعتمد شركات الطيران كلياً على تقلبات السوق والمنتجين عند تخطيط ميزانياتها. فهي تستخدم أدوات مالية تُمكّنها من الحد من تقلبات أسعار الوقود بنسبة تتراوح بين 70% و80%. وهذا يعني أن زيادة بنسبة عشرات بالمئة، بالقيمة الحقيقية، قد تتقلص إلى بضع بالمئة فقط.

يُعدّ هذا إيجابياً من منظور النتائج المحتملة لشركات الطيران؛ إلا أن هذه الاستراتيجية تجعل العلاقة بين السعر والطلب أقل ترابطاً، وفي ظل انخفاض العرض المستمر، قد يُؤدي ذلك إلى نقص فعلي في الإمدادات.

يشير محللون في سيريم وبلومبيرغ إلى أن شركات الطيران الكبرى في أوروبا لا تُظهر حاليًا أي مؤشرات على حدوث اضطراب في الإمدادات أو الوقود.

مع ذلك، لا يمكن تحديد مدى استباق هذه الشركات للقرارات السياسية وردود فعل السوق، وما إذا كان هذا مجرد تظاهر بالتفاؤل.

لكن ما لا يمكن التحوط منه هو الازدحام الفعلي في الممرات الجوية. فالحروب في أوكرانيا وإيران تُخلّف ممرًا ضيقًا جدًا فوق القوقاز، يُمكن للطائرات من خلاله السفر بين شرق آسيا وأوروبا والعكس. وهنا أيضًا، قد يُفاجأ السوق. فتصعيد الصراع في الشرق الأوسط لا يعني بالضرورة القضاء على الطلب على السفر، ولكنه قد يُحوّله إلى وجهات أخرى، وهو ما سينعكس على حجم السفر.

أما إجماع المحللين على نتائج الشركات فهو سلبي للغاية. فعلى سبيل المثال، بعد نتائج الربع الأول لشركة لوفتهانزا، من المتوقع تسجيل خسارة صافية وانخفاض في الإيرادات بنسبة تقارب 10%. السيناريو الأكثر ترجيحًا هو أن شركات الطيران، وخاصةً الأوروبية منها، قد تتحدى التوقعات المتشائمة للسوق وتحقق نتائج إيجابية مفاجئة في ربع سنوي صعب. مع ذلك، إذا جاءت النتائج، لأي سبب كان، أسوأ من التوقعات المتشائمة، فقد يؤدي ذلك إلى هروب حقيقي لرؤوس الأموال من القطاع.

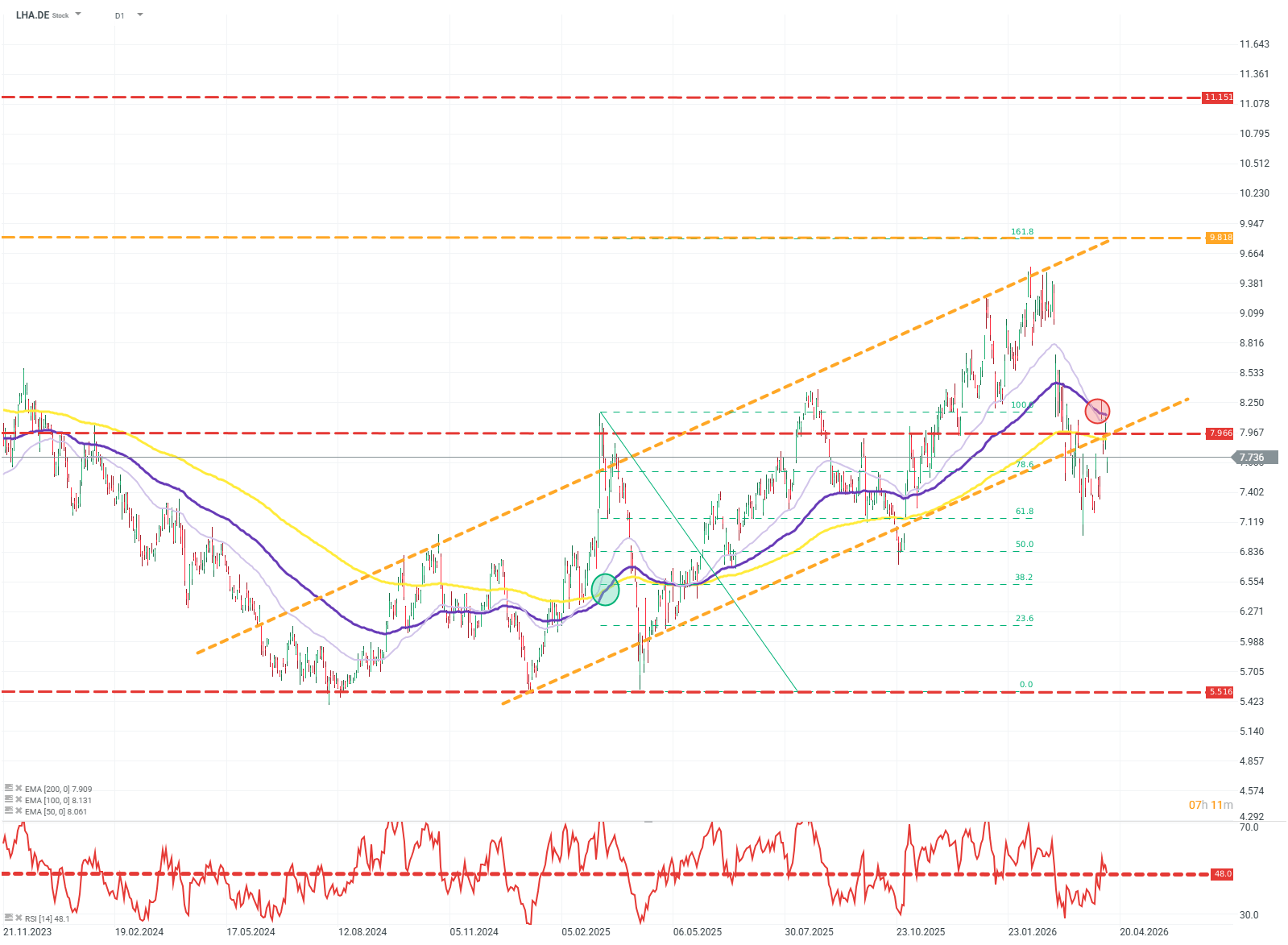

LHA.DE (D1)

يستمر سعر السهم في الحفاظ على اتجاه صعودي طفيف. لا يزال زخم المتوسط المتحرك الأساسي 100 و200 إيجابيًا، لكن تقاطع المتوسط المتحرك الأساسي 50 مع المتوسط المتحرك الأساسي 100 يشير إلى ضغط واضح على المدى القصير. سيكون الحفاظ على خط الاتجاه أمرًا بالغ الأهمية لاستدامة الاتجاه الصعودي وربما تعويض الخسائر. في حال سيطرة البائعين، فإن المستوى المستهدف لمزيد من التصحيح سيكون حوالي 7.1 يورو. المصدر: xStation5

ملخص اليوم: الأسواق تحدّ من التراجع في انتظار قرار الاحتياطي الفيدرالي

فرنسا تتحدى شركة بالانتير، والسوق يتفاعل.

يستمر انخفاض أسعار أشباه الموصلات 📉

إفتتاح الأسواق الامريكية: انخفاض حاد في الأسعار وانتعاش قطاع البرمجيات كخدمة (SaaS)