تشهد أسواق الأسهم الأوروبية مكاسب قوية، حيث ارتفع كل من مؤشر ستوكس يوروب 600 ومؤشر يورو ستوكس 50 إلى مستويات قياسية جديدة. وقد تحسنت معنويات المستثمرين على خلفية توقعات بتأجيل مجلس الاحتياطي الفيدرالي الأمريكي رفع أسعار الفائدة بعد صدور بيانات سوق العمل الأمريكية التي جاءت أضعف من المتوقع. ولم يعد الارتفاع مدفوعًا بقطاع التكنولوجيا فقط، إذ تجذب أسهم القطاعات الصناعية والمالية والدفاعية المشترين أيضًا. ويواصل مؤشر داكس الألماني تصدر المنطقة، مسجلًا مستوى قياسيًا جديدًا. ومع إغلاق الأسواق الأمريكية اليوم بمناسبة عيد الاستقلال، يركز المستثمرون بشكل أساسي على التطورات في أوروبا. في غضون ذلك، يتداول خام برنت قرب 72 دولارًا للبرميل، بينما انخفض سعر صرف اليورو مقابل الدولار الأمريكي إلى حوالي 1.144 بعد صدور أحدث مؤشرات مديري المشتريات الأوروبية.

النقاط الرئيسية:

- ارتفع مؤشر ستوكس يوروب 600 بنسبة 0.5% في تداولات الصباح، ليظل قريبًا من مستويات قياسية.

- وحقق مؤشر داكس الألماني مكاسب تقارب 0.9%، مسجلًا مستوى قياسيًا جديدًا، مدعومًا جزئيًا بشركة سيمنز بعد رفع تصنيفها من قبل أحد الوسطاء.

- ارتفع مؤشر داكس الألماني بنسبة تقارب 0.9%، مسجلًا مستوى قياسيًا جديدًا، مدعومًا جزئيًا بشركة سيمنز بعد رفع أحد الوسطاء تصنيفها. ارتفع مؤشر فوتسي 100 بنسبة 0.3%، وكذلك مؤشر كاك 40 الفرنسي، مما يُبرز قوة شاملة في الأسواق الأوروبية.

- صعد سهم شركة ألبرتس بنسبة 4.3%، وسهم إيه. بي. مولر-ميرسك بي بنسبة 3.5%، بينما انخفض سهم إي كيو تي بنسبة 1.9%، وسهم ريدكير فارمسي بنسبة 1.7%.

- تواصل أسهم شركات الدفاع أداءها الجيد وسط التوترات الجيوسياسية المستمرة وتوقعات زيادة الإنفاق العسكري.

- اتسع نطاق تقلبات السوق ليشمل القطاعات الدورية والصناعية والمالية، بينما قفز سهم شركة بلوكسي بنحو 6% عقب إعلان أرباحها الفصلية.

نظرة يومية على مؤشر يورو ستوكس 50

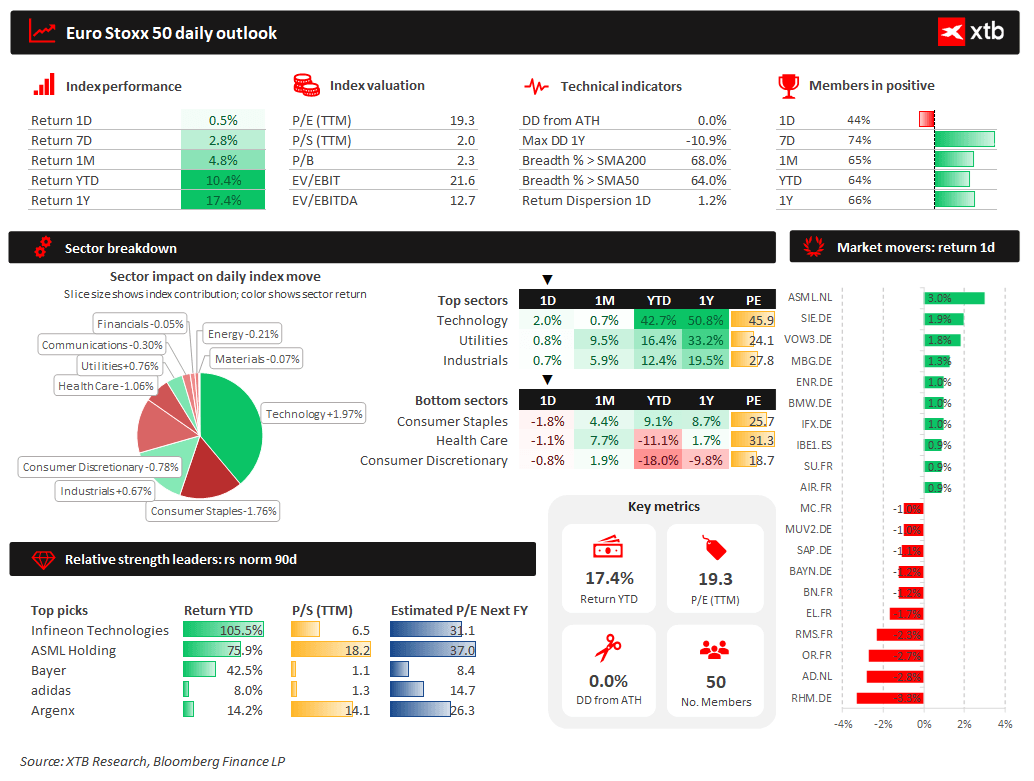

لا يزال مؤشر يورو ستوكس 50 عند مستويات قياسية، محققًا ارتفاعًا بنسبة 17.4% خلال الاثني عشر شهرًا الماضية، وأكثر من 10% منذ بداية العام. يُعد قطاع التكنولوجيا المساهم الأكبر في مكاسب اليوم، بينما لا تزال القطاعات الدفاعية، مثل السلع الاستهلاكية الأساسية والرعاية الصحية، متأخرة. يتداول حوالي 68% من مكونات المؤشر فوق متوسطاتها المتحركة لـ 200 يوم، مما يؤكد مشاركة واسعة من السوق في الاتجاه الصعودي المستمر. ولا تزال شركتا إنفينون تكنولوجيز وإيه إس إم إل من بين أفضل الشركات أداءً نسبياً، مما يشير إلى أن قطاع أشباه الموصلات في أوروبا لا يزال أحد المحركات الرئيسية لسوق الأسهم الصاعدة في المنطقة.

المصدر: XTB Research

محركات السوق

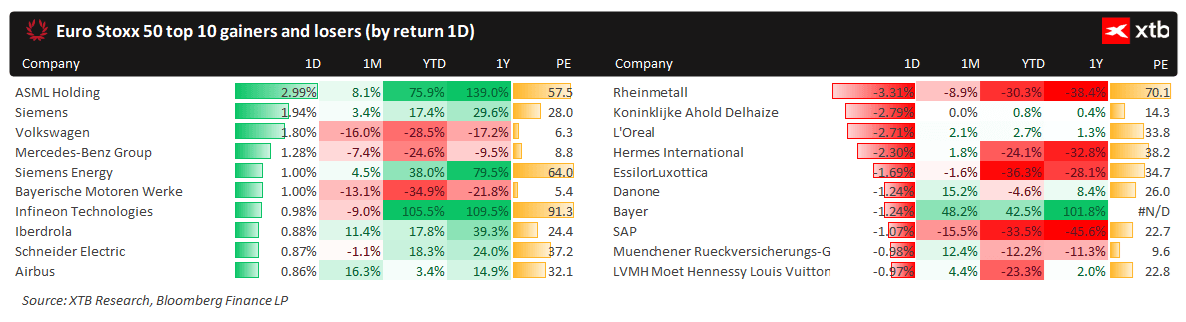

هيمنت أسهم التكنولوجيا والصناعة على جلسة اليوم، حيث تصدرت أسهم شركة ASML قائمة الرابحين بعد ارتفاعها بنسبة تقارب 3%، مما عزز قوة قطاع أشباه الموصلات في أوروبا. ومن بين الأسهم الأخرى التي حققت أداءً متميزًا، سيمنز وفولكس فاجن ومرسيدس بنز، مما يشير إلى تحسن المعنويات تجاه الشركات الدورية. أما على الجانب السلبي، فكانت راينميتال الأضعف أداءً، حيث جنى المستثمرون أرباحهم بعد ارتفاعها القوي الأخير، بينما انخفضت أسهم لوريال وهيرميس وأهولد ديلهايز أيضًا. وعلى أساس سنوي، لا تزال إنفينون وASML وسيمنز إنرجي من بين أفضل الأسهم أداءً في المؤشر، في حين تستمر شركات السلع الفاخرة وأجزاء من قطاع السيارات في الأداء الضعيف.

المصدر: XTB Research

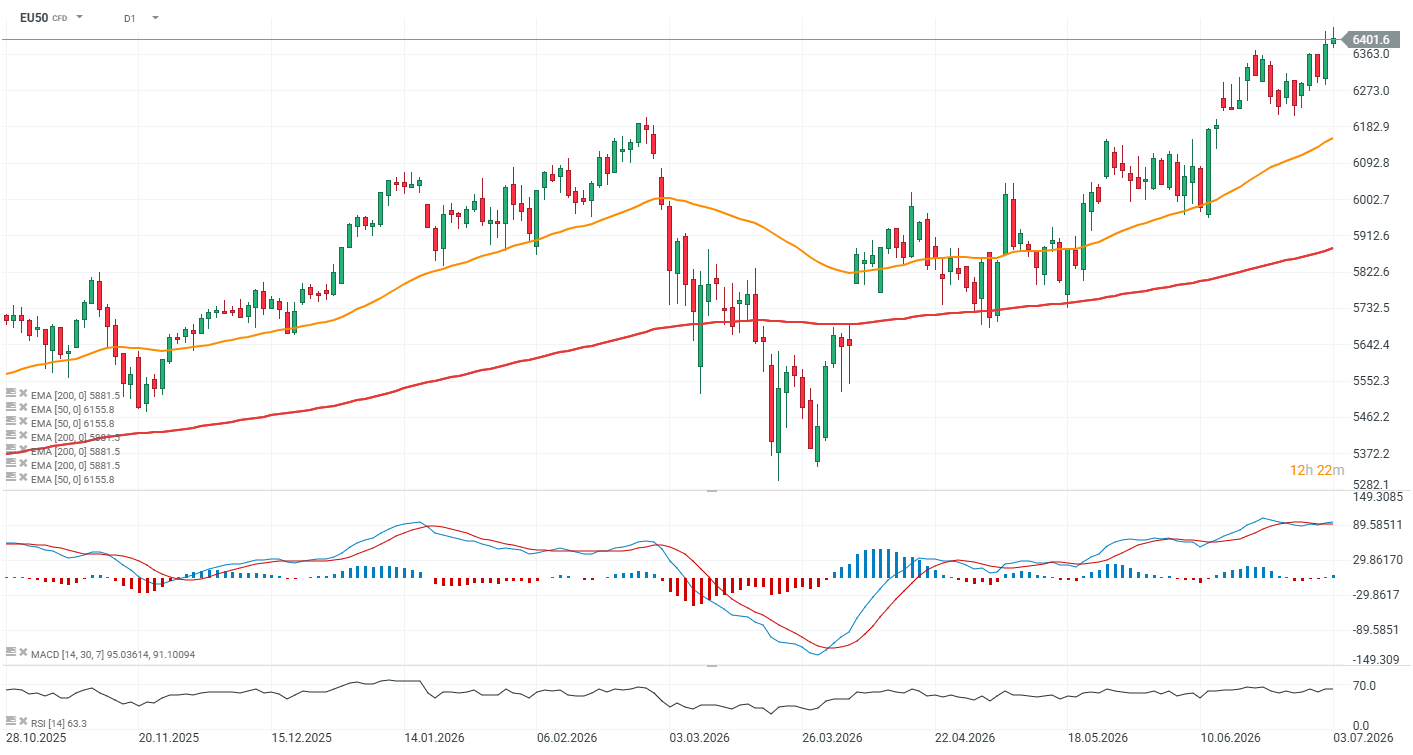

مؤشر اليورو ستوكس 50 (اليوم الأول)

ارتفع مؤشر اليورو ستوكس 50 الآجل إلى مستويات قياسية جديدة متجاوزًا 6400 نقطة، مواصلًا بذلك اتجاهه الصعودي القوي. وقد أثبتت الأسهم الأوروبية مرونة أكبر من نظيراتها الأمريكية والآسيوية في ظل التقلبات الأخيرة في أسهم أشباه الموصلات ورقائق الذاكرة، بينما تشهد أسهم التكنولوجيا انتعاشًا خلال جلسة اليوم.

المصدر: xStation5

استقر اقتصاد منطقة اليورو بعد شهرين من الانكماش.

ارتفع مؤشر مديري المشتريات المركب لمنطقة اليورو إلى 50.0 نقطة من 48.5 نقطة في مايو، مسجلاً أعلى مستوى له في ثلاثة أشهر وأول عودة إلى منطقة النمو منذ مارس. ولا يزال قطاع الخدمات في حالة انكماش عند 49.4 نقطة، على الرغم من تباطؤ وتيرة التراجع بشكل ملحوظ، بينما تحسن قطاع التصنيع بما يكفي لتعويض ضعف قطاع الخدمات. ومن أهم التطورات التباطؤ الحاد في تضخم التكاليف، حيث سجل تضخم تكاليف مدخلات قطاع الخدمات أكبر انخفاض له منذ بدء المسح في عام 1998 (باستثناء فترة الإغلاق بسبب جائحة كوفيد-19)، ويعكس ذلك إلى حد كبير انخفاض ضغوط أسعار الطاقة في أعقاب الصراع في الشرق الأوسط. واستقر التوظيف بعد الانخفاض الحاد الذي شهده في مايو، بينما تحسنت توقعات الأعمال إلى أعلى مستوى لها منذ بدء الصراع. وبشكل عام، تقلل هذه البيانات من احتمالية قيام البنك المركزي الأوروبي برفع أسعار الفائدة مرة أخرى على المدى القريب.

تحليل البيانات حسب الدولة

ألمانيا

- مؤشر مديري المشتريات للخدمات: 48.6 (مقابل 46.8 متوقع؛ 46.8 في الفترة السابقة)

- مؤشر مديري المشتريات المركب: 49.5 (مقابل 48.0 متوقع؛ 48.0 في الفترة السابقة)

- ظل قطاع الخدمات في حالة انكماش للشهر الثالث على التوالي، وإن كان بوتيرة أبطأ منذ أبريل. وانخفضت ضغوط التكاليف بشكل ملحوظ على الرغم من استمرار ضعف الطلب، لا سيما من الخارج.

فرنسا

- مؤشر مديري المشتريات للخدمات: 46.8 (مقابل 47.4 متوقع؛ 47.4 في الفترة السابقة)

- مؤشر مديري المشتريات المركب: 47.2 (مقابل 47.6 متوقع؛ 47.6 في الفترة السابقة)

- انكمش النشاط التجاري بأبطأ وتيرة له منذ مارس بعد أداء ضعيف للغاية في مايو. وتحسنت ثقة قطاع الأعمال بشكل طفيف، بينما تراجعت ضغوط التكاليف لأول مرة منذ أكتوبر

- انكمش النشاط التجاري بوتيرة أبطأ منذ مارس بعد أداء ضعيف للغاية في مايو.

إيطاليا

- مؤشر مديري المشتريات للخدمات: 50.2 (متوافق مع التوقعات؛ السابق 49.4)

- مؤشر مديري المشتريات المركب: 50.8 (مقابل 50.9 متوقع؛ السابق 50.4)

- عاد النشاط الاقتصادي إلى النمو بعد ثلاثة أشهر من الانكماش، مدعومًا بزيادة الطلب المحلي. واستمر انخفاض التضخم في التكاليف والأسعار، بينما بلغت ثقة قطاع الأعمال أعلى مستوى لها منذ نوفمبر.

إسبانيا

- مؤشر مديري المشتريات للخدمات: 54.2 (مقابل 50.9 متوقع؛ السابق 50.1)

- مؤشر مديري المشتريات المركب: 53.3 (مقابل 50.9 متوقع؛ السابق 50.2)

- سجلت إسبانيا أقوى نمو في النشاط التجاري والطلبات الجديدة هذا العام، مع ارتفاع التوظيف بأسرع وتيرة له منذ مارس، وانخفاض تضخم أسعار الإنتاج إلى أدنى مستوى له منذ يناير.

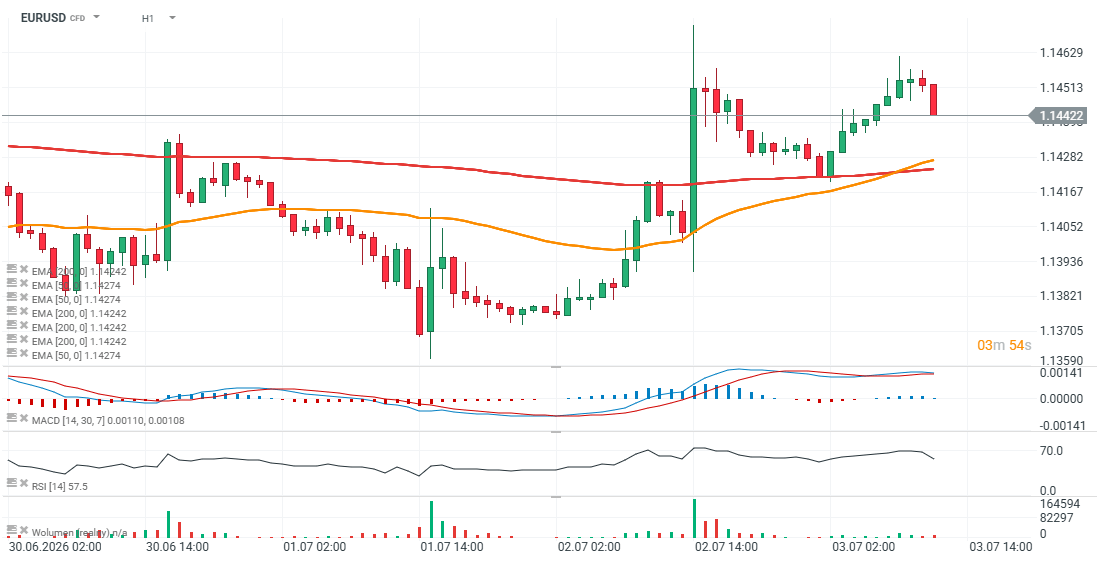

EUR/USD (يومي)

انخفض زوج اليورو/الدولار الأمريكي إلى حوالي 1.144 على الرغم من البيانات القوية نسبيًا لمؤشر مديري المشتريات في منطقة اليورو. يبدو أن الأسواق تفسر الأرقام الأخيرة على أنها تدعم قرار البنك المركزي الأوروبي بتعليق السياسة النقدية لفترة طويلة، في حين أن انخفاض أسعار النفط يستمر في تقليل مخاطر التضخم في جميع أنحاء منطقة اليورو.

المصدر: xStation5

ملخص اليوم: تباين في أداء الأسهم مع تخلف قطاع التكنولوجيا، وارتفاع في أداء الأسواق الأوروبية مدعوماً بنتائج الأرباح ومؤشرات مديري المشتريات. (24.07.2026)

ثلاثة أسواق تستحق المتابعة الأسبوع المقبل (24.07.2026)

انخفاضات في النفط قبل عطلة نهاية الأسبوع!

متى سيصلنا ارتفاع أسعار النفط؟