بحلول عصر يوم الجمعة، سيطرت مخاوف تصعيد عسكري إضافي في إيران على معنويات السوق. ومن المتوقع ازدياد تواجد القوات الأمريكية في الخليج العربي، وتتزايد مخاوف الأسواق من أن أي هجوم محتمل من جانب الولايات المتحدة وإسرائيل قد يشمل السعودية أيضاً. ويمثل هذا السيناريو تصعيداً خطيراً، قد يؤدي إلى ضربات متبادلة على البنية التحتية الحيوية في المنطقة، بدءاً من محطات توليد الطاقة وصولاً إلى محطات تحلية المياه. وقد تجاهلت الأسواق إلى حد كبير تصريح دونالد ترامب أمس، الذي أعلن خلال الليل تمديد فترة عدم الاعتداء على البنية التحتية للطاقة الإيرانية لعشرة أيام أخرى، حتى 4 أبريل/نيسان.

وتتعرض الأسهم الأوروبية لضغوط، مع انخفاضات واسعة النطاق في المؤشرات الرئيسية. فقد انخفض مؤشر يورو ستوكس 50 بأكثر من 1.3%، بينما تراجع مؤشر داكس الألماني بأكثر من 1.5%. وحذرت رئيسة البنك المركزي الأوروبي، كريستين لاغارد، أمس من أن الأسواق قد تقلل من شأن حجم الصدمة الطاقية التي تؤثر تدريجياً على الاقتصاد العالمي. أكدت لاغارد أن أوروبا قد تكون عرضة للخطر بشكل خاص من خلال أسواق الطاقة وسلاسل التوريد والمدخلات الحيوية مثل الهيليوم، الضروري لإنتاج أشباه الموصلات. كما أشارت إلى أن الصدمة قد تستمر لسنوات، مع حدوث تعديل اقتصادي تدريجي. ويبدو أن الصناعات الثقيلة الأوروبية، بالإضافة إلى قطاعات مثل الكيماويات والخدمات اللوجستية، معرضة بشكل خاص لانكماش محتمل ناجم عن ارتفاع أسعار النفط والغاز.

- يُعد قطاع الإعلام الدوري من بين القطاعات الأسوأ أداءً اليوم، حيث انخفضت أسهم الشركات الأوروبية في هذا القطاع بنحو 3% في المتوسط. وتُعد شركة CTS Eventim محط الأنظار، حيث انخفضت أسهمها بنسبة 16% بعد توقعات مخيبة للآمال للعام بأكمله.

- ولا تزال الأسواق شديدة الحساسية للأخبار المتعلقة بتصعيد عسكري إضافي، بما في ذلك احتمال زيادة مشاركة القوات البرية الأمريكية في المنطقة. وقبيل عطلة نهاية الأسبوع، من الواضح أن المستثمرين يقللون من تعرضهم للمخاطر.

- ويظل مضيق هرمز محورًا رئيسيًا للأسواق العالمية. ويرى المشاركون في السوق أن التقدم الملموس نحو إعادة فتح المضيق هو وحده الكفيل بتحقيق تحسن مستدام في المعنويات.

- ويبقى مضيق هرمز نقطة محورية للأسواق العالمية. يتجلى الأثر الاقتصادي للصراع بشكل متزايد في بيانات الاقتصاد الكلي، حيث تشير القراءات الأخيرة إلى تباطؤ حاد في نشاط القطاع الخاص خلال شهر مارس. ويعزز هذا المخاوف بشأن مزيج من ضعف النمو وتزايد الضغوط التضخمية.

- كما أعادت أسواق أسعار الفائدة تقييم توقعات البنك المركزي الأوروبي. فقد ارتفعت احتمالية رفع سعر الفائدة في أبريل إلى حوالي 71%، مقارنةً بتوقعات عدم رفعها خلال معظم العام قبل اندلاع الصراع.

- وتزيد عوائد السندات المرتفعة من الضغط على أسواق الأسهم، حيث ارتفع عائد السندات الألمانية لأجل 10 سنوات إلى أعلى مستوى له منذ عام 2011، مما يقلل من جاذبية الأسهم النسبية ويرفع تكلفة رأس المال.

- وفي ظل ضعف السوق بشكل عام، برزت شركة بيرنو ريكارد، محققةً مكاسب بنحو 3% بعد تأكيدها إجراء محادثات بشأن اندماج محتمل مع شركة براون فورمان، المالكة لعلامة جاك دانيالز.

- في مواجهة ضعف السوق بشكل عام، برزت شركة بيرنو ريكارد، محققةً مكاسب بنحو 3% بعد تأكيدها إجراء محادثات بشأن اندماج محتمل مع شركة براون فورمان، المالكة لعلامة جاك دانيالز. تُحقق شركة أسترازينيكا أداءً متميزًا أيضًا، حيث ارتفعت أسهمها بنسبة 3.4% بعد أن حقق علاجها التجريبي لأمراض الجهاز التنفسي، توزوراكيماب، الأهداف الرئيسية في تجربتين سريريتين في مراحلهما الأخيرة، مما يدعم قطاع الرعاية الصحية بشكل عام.

- بشكل عام، تعكس الجلسة نمطًا ثابتًا: يُقلل المستثمرون من المخاطر، وترتفع عوائد السندات، وتبقى أسعار الطاقة وتوقعات التضخم وسياسة البنوك المركزية هي القنوات الرئيسية لانتقال التوترات الجيوسياسية إلى الأسواق.

- في وقت سابق من هذا الأسبوع، اقترب مؤشر ستوكس 600 لفترة وجيزة من منطقة التصحيح، حيث انخفض بنحو 10% عن ذروته في فبراير. ومع ذلك، ساهمت تصريحات لاحقة من دونالد ترامب بشأن إمكانية تمديد الموعد النهائي لإعادة فتح مضيق هرمز في استقرار معنويات السوق جزئيًا.

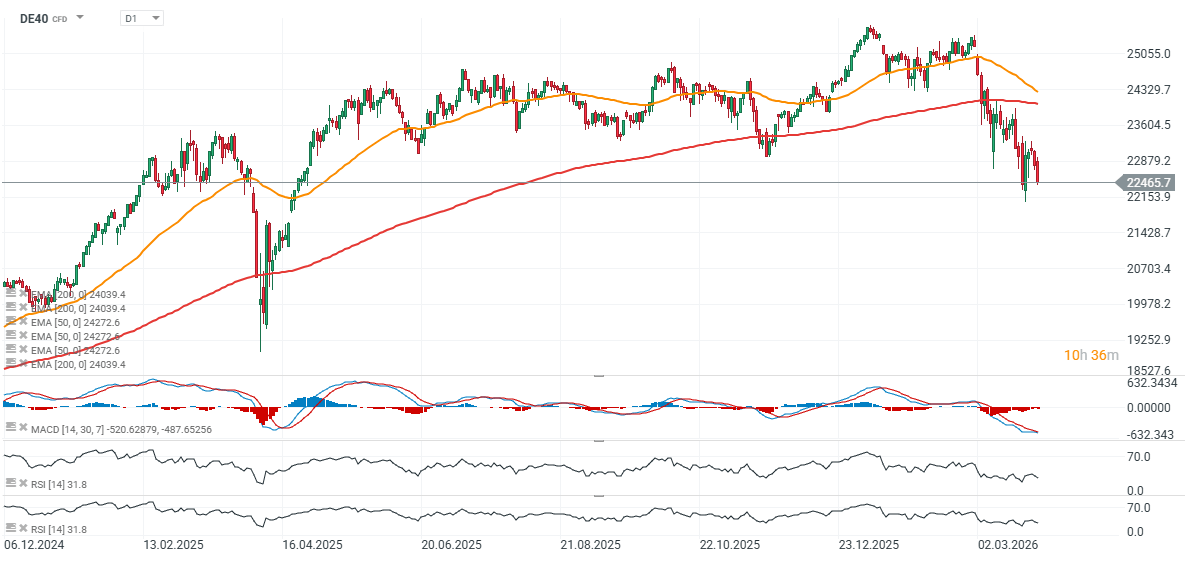

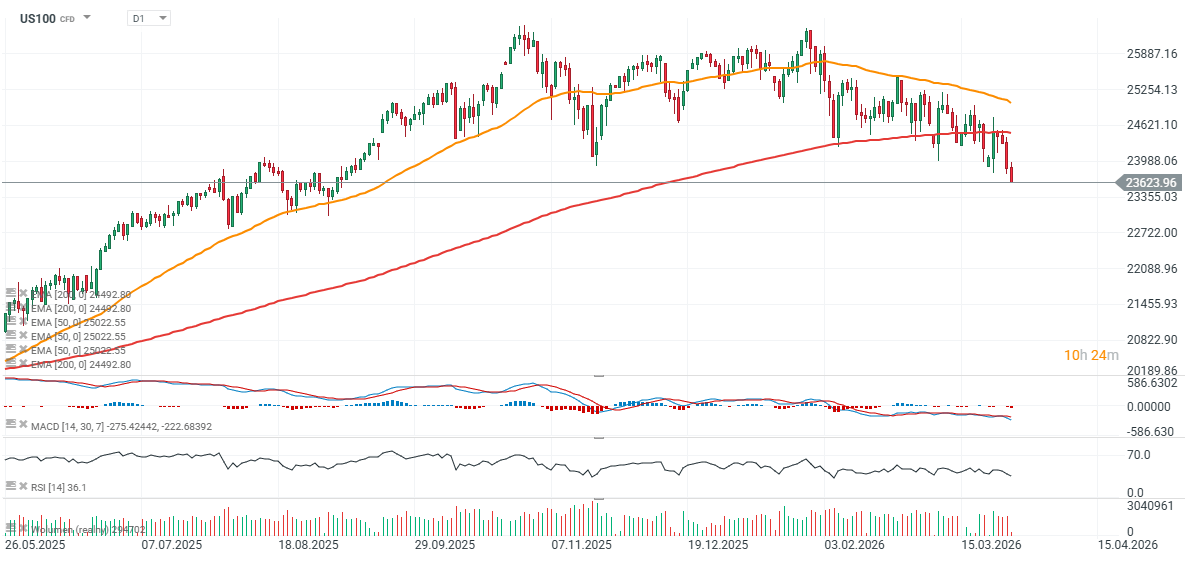

الرسوم البيانية: DE40 وUS100 (الفاصل الزمني اليومي)

المصدر: xStation5

المصدر: xStation5

ملخص اليوم: تراجع الدولار بعد تقرير الوظائف غير الزراعية، والذهب يعود للارتفاع

ثلاثة أسواق تستحق المتابعة الأسبوع المقبل (07.08.2026)

من سيفاجئنا بأرباحه الأسبوع المقبل؟ (07.08.2026)

إفتتاح الأسواق الامريكية : انتعاش طفيف في ظل ضعف سوق العمل