لا تزال المؤشرات الأمريكية الرئيسية قريبة من مستويات افتتاحها اليوم. ارتفع مؤشر ستاندرد آند بورز 500 بنسبة 0.1%، بينما ربح مؤشر ناسداك المركب 0.2%. كما استقرت أسعار النفط، حيث يتداول خام برنت دون 80 دولارًا بقليل، بينما يتذبذب خام غرب تكساس الوسيط حول 77 دولارًا. ولم تشهد سوق العملات أي تطورات كبيرة، إذ سجل الدولار مكاسب طفيفة.

ولم تُؤدِّ تصريحات الرئيس ترامب المتضاربة بشأن الاتفاق مع إيران، المقرر توقيعه يوم الجمعة المقبل، إلى مزيد من التقلبات. وينصبّ التركيز حاليًا على اجتماع مجلس الاحتياطي الفيدرالي المُرتقب. ومن غير المتوقع أن يُحدث هذا الاجتماع تغييرًا في أسعار الفائدة، أو على الأقل هذا ما تفترضه الأسواق. ومع ذلك، ينتظرنا نشر توقعات أسعار الفائدة الجديدة (مخطط النقاط)، والأهم من ذلك، المؤتمر الصحفي الأول لرئيس المجلس الجديد، كيفن وارش.

سيتم نشر القرار الساعة 7 مساءً بتوقيت غرينتش.

- سيُرفق القرار بمخطط النقاط، وهو عبارة عن توقعات اللجنة لأسعار الفائدة.

- سنتلقى أيضًا توقعات جديدة للنمو الاقتصادي والتضخم.

- في تمام الساعة 7:30 بتوقيت المملكة المتحدة، سيلقي كيفن وارش كلمته.

السياسة النقدية

سيواجه الرئيس الذي اختاره ترامب مهمة صعبة. يتوقع الكثيرون أن يسعى إلى استرضاء الرئيس من خلال تبني لهجة متساهلة. في الوقت نفسه، سيخضع خطابه لتقييم دقيق من قبل المحللين حول العالم، الذين سيراقبون ما إذا كان التباين بين تصريحات وارش والإشارات الواردة من بقية أعضاء اللجنة كبيرًا. إذا كان الأمر كذلك، فقد يفقد الرئيس الجديد ثقة المستثمرين منذ البداية؛ لذا، يبدو من غير المرجح أن يُقدم على تغيير جذري في خطابه.

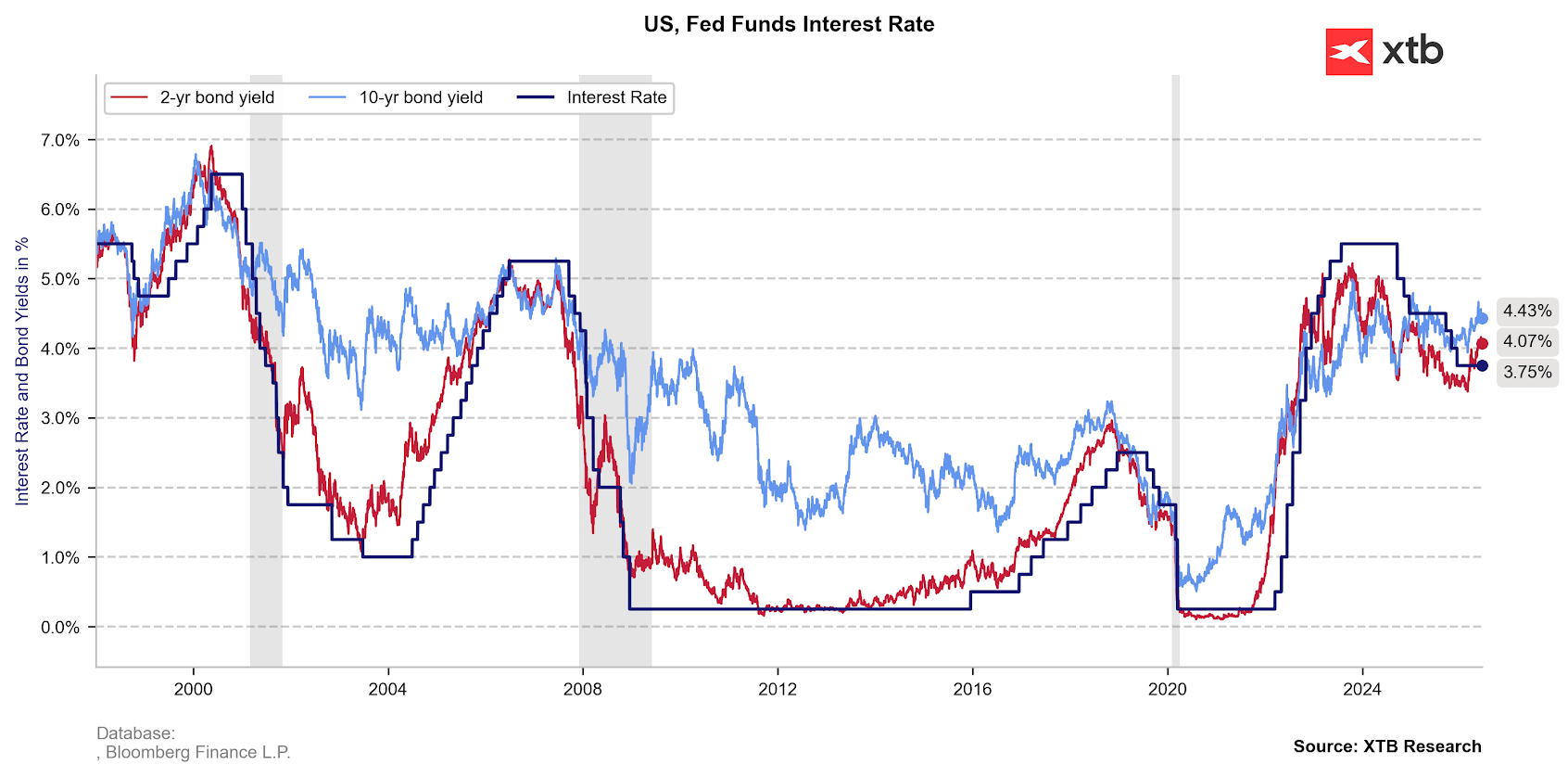

الشكل 1: أسعار الفائدة وعوائد السندات الأمريكية (1998-2026)

المصدر: أبحاث XTB، ١٧ يونيو ٢٠٢٦

لا يبدو أن الظروف الحالية تسمح بذلك، على الرغم من أن توقيع مذكرة التفاهم بين الولايات المتحدة وإيران، المقرر يوم الجمعة، من شأنه أن يُخفف قليلاً من مهمة وارش، مما يسمح له باتخاذ نهج أكثر موضوعية فيما يتعلق بمخاطر التضخم التي أُعطيت الأولوية مؤخرًا. الأمر الحاسم هو أن تصريحاته ستُقارن بتوقعات اللجنة لأسعار الفائدة (مخطط النقاط).

الجيوسياسة

كما ذكرنا في تقريرنا عن بطولة الولايات المتحدة المفتوحة اليوم، واصل الرئيس ترامب تصريحاته المتضاربة بشأن الاتفاق مع إيران. ففي قمة مجموعة السبع في إيفيان بفرنسا، أكد من جهة على أن مضيق هرمز سيُفتح خلال يوم أو يومين، بينما أشار من جهة أخرى إلى أن مذكرة التفاهم مع إيران لا تُمثل اتفاقًا نهائيًا، وأنه إذا "لم يُعجبه ما يراه، فسوف يُهاجم إيران مرة أخرى". ومع ذلك، لا يبدو أن الأسواق تُولي كلماته أهمية كبيرة في الوقت الحالي.

من المقرر توقيع الوثيقة يوم الجمعة. سيمثل استئناف حركة الملاحة البحرية في المضيق حافزًا كبيرًا للأسواق، فعلى الرغم من جميع التطمينات الصادرة عن البيت الأبيض، لا يزال المستثمرون متشككين بشأن إمكانية حل الأزمة الأمريكية الإيرانية.

السلع

في ظل غياب أخبار هامة في الشرق الأوسط، فإن الاستقرار النسبي لأسعار سلع الطاقة الرئيسية ليس مفاجئًا. واصل الغاز الطبيعي المسال انخفاضه، حيث انخفض سعره في سوق الصرف الأجنبي إلى أقل من 42%، بينما بلغ سعر الغاز الطبيعي حوالي 3.17 دولار.

نلاحظ ارتفاعًا طفيفًا في أسعار النفط الخام (+0.7-0.9%). ويعزى ذلك جزئيًا إلى الانخفاض الكبير في مخزوناته، كما ورد في تقرير إدارة معلومات الطاقة الأمريكية (-8.3 مليون برميل مقارنةً بتوقعات المحللين البالغة -3 ملايين برميل).

ينتج هذا الانحراف الكبير عن التوقعات بشكل أساسي عن الانخفاض الحاد في واردات النفط وارتفاع معدل استخدام المصافي، حيث ارتفع إنتاج النفط إلى 17.2 مليون برميل يوميًا، ووصل معدل استخدام طاقة المصافي إلى 96.7%.

كما شهدت أسعار الذهب (+0.6%) والفضة (+0.8%) مكاسب طفيفة، مستفيدةً من انخفاض عوائد سندات الخزانة في الاقتصادات الكبرى. ولهذا السبب، قد يُمثل اجتماع اللجنة الفيدرالية للسوق المفتوحة اليوم اختبارًا هامًا لكلا المعدنين النفيسين.

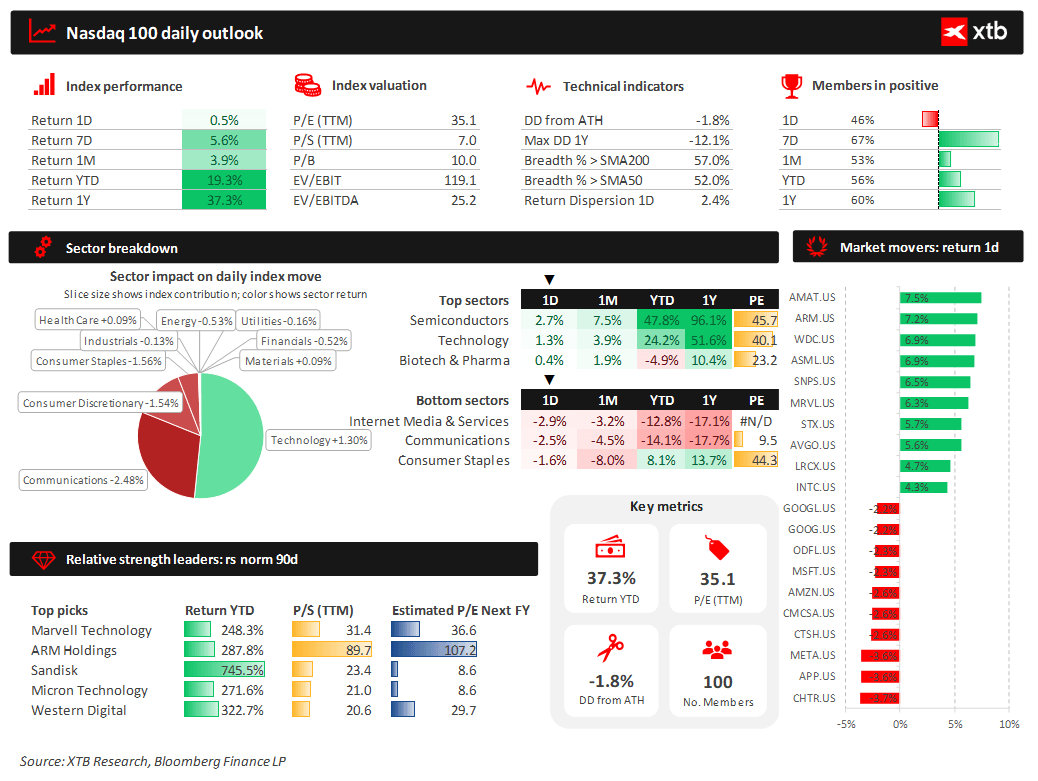

سوق الأسهم

غياب اتجاه واضح. يتعافى قطاع أشباه الموصلات من خسائره، بقيادة شركة أبلايد ماتيريالز (7.5%). وتهدف الاتفاقية التي أعلنتها الشركة مع إيسيلور لوكسوتيكا إلى طرح نظارات متطورة تقنيًا للغاية تعمل بتقنيات الواقع المعزز والذكاء الاصطناعي. كما تحظى الشركة بتأييد المحللين الذين رفعوا توقعاتهم لسعر السهم.

الشكل 2: لوحة بيانات مؤشر ناسداك 100 (17/06/2026)

المصدر: أبحاث XTB، ١٧ يونيو ٢٠٢٦

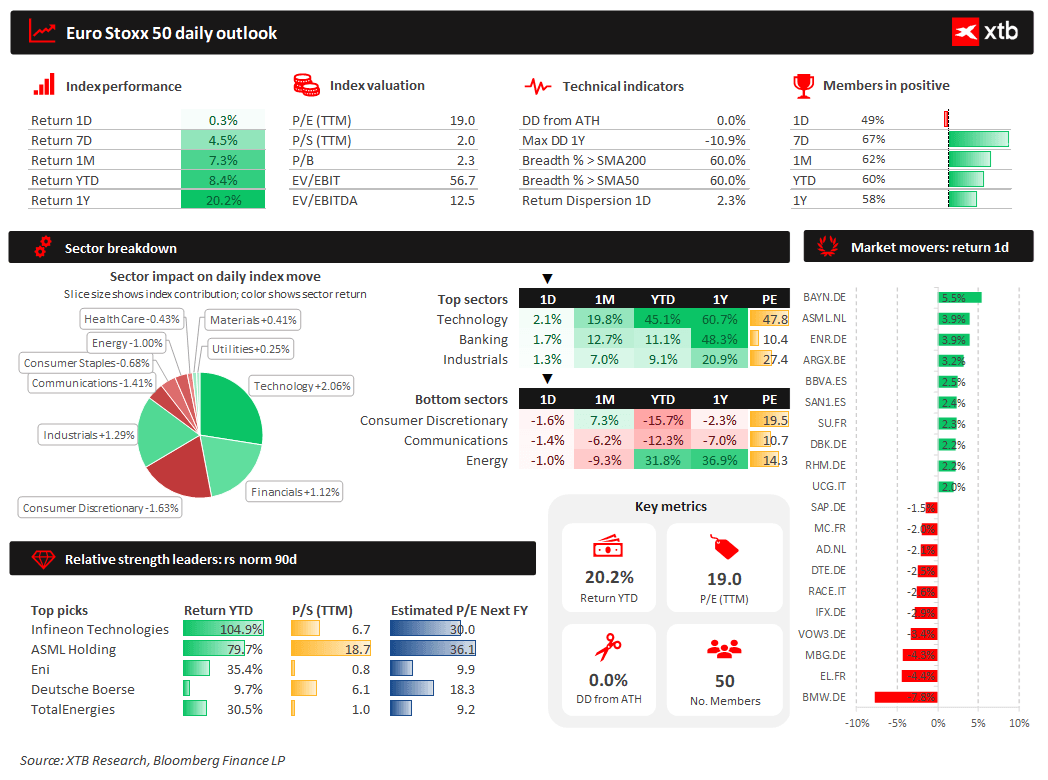

أنهت الأسواق الأوروبية اليوم بمكاسب طفيفة. فقد ارتفع مؤشر يورو ستوكس ٥٠ بنسبة ٠.٣٪، ومؤشر داكس الألماني بنسبة ٠.١٪، على الرغم من التراجع الكبير الذي شهدته أسهم شركة بي إم دبليو بنسبة ٧.٨٪. وتعرضت عملاقة صناعة السيارات لضغوط بعد خفض توقعاتها للأرباح السنوية، مما أثر سلبًا على شركات أخرى في القطاع، مثل فولكس فاجن ومرسيدس بنز.

الشكل ٣: لوحة بيانات مؤشر يورو ستوكس ٥٠ (١٧ يونيو ٢٠٢٦)

المصدر: أبحاث XTB، ١٧ يونيو ٢٠٢٦

بيانات الاقتصاد الكلي

جاءت بيانات مبيعات التجزئة الأمريكية إيجابية بشكل مفاجئ. فقد سجلنا زيادة سنوية قدرها ٦.٩٪، وزيادة شهرية قدرها ٠.٩٪. كما تجاوزت بيانات المجموعة الضابطة (+٠.٧٪ شهريًا) التوقعات، مما يؤكد أن زخم النمو ليس مجرد نتيجة لارتفاع أسعار الوقود في محطات البنزين.

تُعد قوة المستهلك الأمريكي بلا شك خبرًا سارًا للاقتصاد الأمريكي، مع الأخذ في الاعتبار أن ذلك يأتي في الغالب على حساب المدخرات. علاوة على ذلك، نلاحظ تفاوتًا كبيرًا في هذا المجال، حيث ينمو الاستهلاك في الشريحة الأدنى دخلًا بوتيرة أبطأ بكثير.

—

ميخال يوزفياك، محلل أسواق مالية في XTB

فرنسا تتحدى شركة بالانتير، والسوق يتفاعل.

حصاد الأسواق: وقف الهجمات الأمريكية يقابله انخفاض في قطاع أشباه الموصلات (28/07/2026)

انخفاضات في النفط قبل عطلة نهاية الأسبوع!

عاجل: هل تتعافى منطقة اليورو؟ بيانات مؤشر مديري المشتريات الإيجابية تتأثر سلباً بارتفاع أسعار النفط والغاز