ستعلن شركة مايكروسوفت (MSFT.US) عن تقرير أرباح الربع الرابع من عام 2024 اليوم بعد إغلاق جلسة وول ستريت. سيكون هذا أول تقرير أرباح لشركات التكنولوجيا الكبرى المقرر صدوره هذا الأسبوع، وقد يساعد في تشكيل معنويات السوق قبل تقرير من شركات التكنولوجيا الكبرى الأخرى. دعونا نلقي نظرة سريعة على ما يتوقعه المحللون من الإصدار وما الذي يجب التركيز عليه!

ما الذي يتوقعه المحللون؟

يتوقع المحللون أن تعلن مايكروسوفت عن تباطؤ في نمو الإيرادات الإجمالية، ومن المتوقع أن يتباطأ النمو في كل من القطاعات الثلاثة الرئيسية. ومن المتوقع أن يتباطأ النمو في قطاع السحابة الذكية إلى أقل من 20.0٪ على أساس سنوي، بعد 4 أرباع متتالية من التسارع. كما من المتوقع أن تعلن الشركة عن تباطؤ في إيرادات الحوسبة السحابية التجارية، إلى أدنى وتيرة منذ الربع المالي الرابع من عام 2023.

ومن المتوقع أيضًا أن تتدهور الربحية مقارنة بالفترة نفسها من العام الماضي مع توقع انخفاض الهوامش الإجمالية والتشغيلية والصافية مقارنة بالربع المالي الرابع من عام 2023. ومع ذلك، لا يزال من المتوقع أن تعلن الشركة عن نمو إيجابي في الدخل الإجمالي والتشغيلي والصافي وسط نمو قوي في الإيرادات، وإن كان أبطأ من ذي قبل.

من المتوقع أن تعلن مايكروسوفت عن انخفاض بنسبة تزيد عن 5٪ في التدفق النقدي الحر. ومع ذلك، لا ينبغي اعتبار ذلك أمرًا سلبيًا كبيرًا لأن السبب وراء ذلك إيجابي في الواقع - قفزة هائلة بنسبة 50٪ تقريبًا في النفقات الرأسمالية، مما يعكس زيادة الاستثمارات في الذكاء الاصطناعي.

توقعات مايكروسوفت للربع المالي الرابع 2024

- الإيرادات: 64.52 مليار دولار (+14.8% على أساس سنوي)

- الإنتاجية وعمليات الأعمال: 20.21 مليار دولار (+10.5% على أساس سنوي)

- السحابة الذكية: 28.72 مليار دولار (+19.7% على أساس سنوي)

- الحوسبة الشخصية الجديدة: 15.54 مليار دولار (+11.7% على أساس سنوي)

- إيرادات السحابة التجارية: 36.84 مليار دولار (+21.6% على أساس سنوي)

- تكلفة الإيرادات: 19.73 مليار دولار (+17.5% على أساس سنوي)

- الربح الإجمالي: 45.01 مليار دولار (+14.2% على أساس سنوي)

- الهامش الإجمالي: 69.8% (مقابل 70.1% قبل عام)

- النفقات التشغيلية: 17.23 مليار دولار (+13.8% على أساس سنوي)

- الربح التشغيلي: 27.35 مليار دولار (+12.8% على أساس سنوي)

- هامش التشغيل: 43.5% (مقابل 43.2% قبل عام)

- صافي الدخل: 22.05 مليار دولار (+9.8% على أساس سنوي)

- هامش صافي الربح: 33.6% (مقابل 35.7% قبل عام)

- ربحية السهم: 2.97 دولار (مقابل 2.70 دولار قبل عام)

- ربحية السهم المعدلة: 2.94 دولار (مقابل 2.69 دولار قبل عام)

- النفقات الرأسمالية: 13.27 مليار دولار (+48.4% على أساس سنوي)

- التدفق النقدي الحر: 20.05 مليار دولار (-5.2% على أساس سنوي)

- الفواتير: 78.66 مليار دولار (+27.7% على أساس سنوي)

- التزامات الأداء المتبقية: 276.33 مليار دولار (+20.7% على أساس سنوي)

من المتوقع أن تعلن شركة مايكروسوفت عن تباطؤ نمو الإيرادات في كل من القطاعات الثلاثة الرئيسية. تشير الخطوط المنقطة على الرسم البياني إلى توقعات الربع الرابع من عام 2024. المصدر: Bloomberg Finance LP، XTB Research

ما الذي يجب التركيز عليه؟

في حين أن النتائج الرئيسية هي أول ما يلفت انتباه المستثمرين أثناء إصدار الأرباح. عادة ما يكون مفتاح رد فعل السوق في التفاصيل. هناك عدد قليل من الموضوعات التي سيركز عليها المستثمرون في إصدار أرباح Microsoft القادم.

سيكون إنفاق الذكاء الاصطناعي موضوعًا كبيرًا. تتوقع الأسواق زيادة كبيرة في CapEx لشركة Microsoft مقارنة بالربع الذي سبقه من العام. قد يؤدي الفشل في تلبية هذه التوقعات إلى تراجع السهم وقطاع أوسع، حيث سيشير ذلك إلى أن آفاق الذكاء الاصطناعي قد لا تكون جيدة كما كان يُعتقد سابقًا.

سيتم أيضًا مراقبة أداء السحابة وإيرادات Office، حيث من المتوقع أن تبلغ الشركة عن تباطؤ في نمو إيرادات السحابة. ومع ذلك، من المتوقع أن يظل الاثنان مصدرًا مستقرًا للإيرادات للشركة.

من المرجح أن يتم ذكر حادثة CrowdStrike الأخيرة أيضًا، ولكن من غير المرجح أن يكون لها أي تأثير كبير على أعمال الشركة. بعد كل شيء، لم يكن خطأ Microsoft، بل مشكلة في تحديث برنامج CrowdStrike الذي يتسبب في أخطاء الشاشة الزرقاء على أجهزة الكمبيوتر التي تعمل بنظام التشغيل Windows.

أخيرًا وليس آخرًا، سيتم مراقبة توقعات Microsoft للسنة المالية 2025 (التقويم يوليو 2024 - يونيو 2025) عن كثب أيضًا. ومع ذلك، هناك شعور بين المحللين بأن Microsoft قد تقدم إرشادات متحفظة وسط تطبيع معدلات النمو وضغط الهوامش.

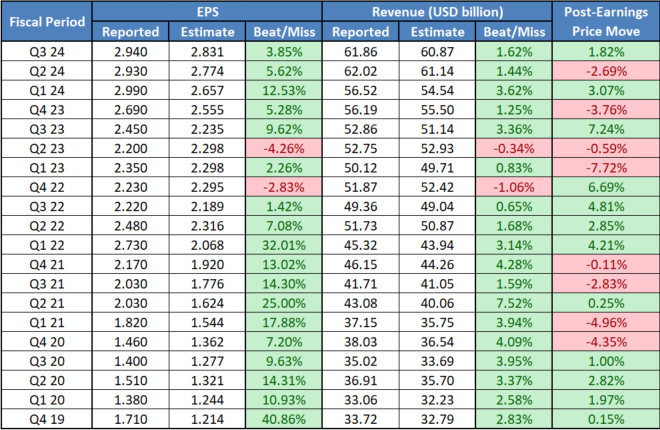

تاريخ أرباح مايكروسوفت مع التفوق والإخفاق وردود الفعل السعرية على مدار العشرين ربعًا الماضية. المصدر: Bloomberg Finance LP، XTB Research

نظرة على الرسم البياني

إذا ألقينا نظرة على الرسم البياني لشركة Microsoft (MSFT.US) على الفاصل الزمني D1، يمكننا أن نرى أن السهم تراجع عن أعلى مستوياته على الإطلاق مؤخرًا خلال عمليات بيع أوسع نطاقًا لقطاع التكنولوجيا. ومع ذلك، يبدو أن التراجع قد توقف عند منطقة 419 دولارًا، والتي تميزت بردود الفعل السعرية السابقة وتصحيح 61.8٪ من التحرك الصعودي الذي بدأ في أواخر مايو 2024. افتتح السهم فوق تصحيح 50٪ في منطقة 428.50 دولارًا أمس، لكن الثيران فشلوا في الحفاظ على تلك المكاسب. إذا خيب تقرير الأرباح اليوم الآمال وانخفض السهم، فيمكن العثور على مستويات رئيسية يجب مراقبتها في منطقة 419 دولارًا المذكورة أعلاه (تصحيح 61.8٪) ومنطقة 411 دولارًا، حيث يمكن العثور على أدنى مستويات محلية في أوائل يونيو والحد الأدنى لهندسة السوق. من ناحية أخرى، قد يدفع تقرير أرباح قوي مقترنًا بإرشادات مالية قوية للعام المالي 2025 السهم إلى الارتفاع. في مثل هذا السيناريو، قد تقدم منطقة 438 دولارًا، المحددة بمتوسط متحرك لخمسين جلسة (خط أخضر) وتصحيح بنسبة 38.2% بعض المقاومة.

من النقاط التي يجب ملاحظتها أن متوسط التحرك المطلق بعد الأرباح لآخر 20 إصدارًا ربع سنوي لأرباح Microsoft هو 3.2%، في حين أن أسواق الخيارات تحدد سعرها عند تحرك سعر بعد الأرباح بنسبة 3.8% تقريبًا. الحد الأدنى لهندسة السوق في منطقة 411 دولارًا أقل بنسبة 3.7% من سعر إغلاق الأمس، في حين يمكن العثور على تصحيح بنسبة 38.2% في منطقة 438 دولارًا، والذي اقترحناه كمستوى مقاومة محتمل يجب مراقبته، أعلى بنسبة 3.2% من إغلاق الأمس.

المصدر: xStation5

المصدر: xStation5

انخفاض سهم شركة سبيس إكس بنسبة 6% رغم موجة من التوقعات الإيجابية في وول ستريت 📉

افتتاح السوق الأمريكي: US100 يتراجع ب 1% مع تراجع أسهم أشباه الموصلات 📉 أسهم شركات التكنولوجيا الكبرى ومؤشر داو جونز الصناعي يرتفعان

مخطط اليوم: هل سيؤدي إدراج شركة سبيس إكس في مؤشر ناسداك 100 إلى موجة نمو جديدة؟ (07.07.2026)

التقويم الاقتصادي: هل تنتعش الصناعة الألمانية؟ (07.07.2026)