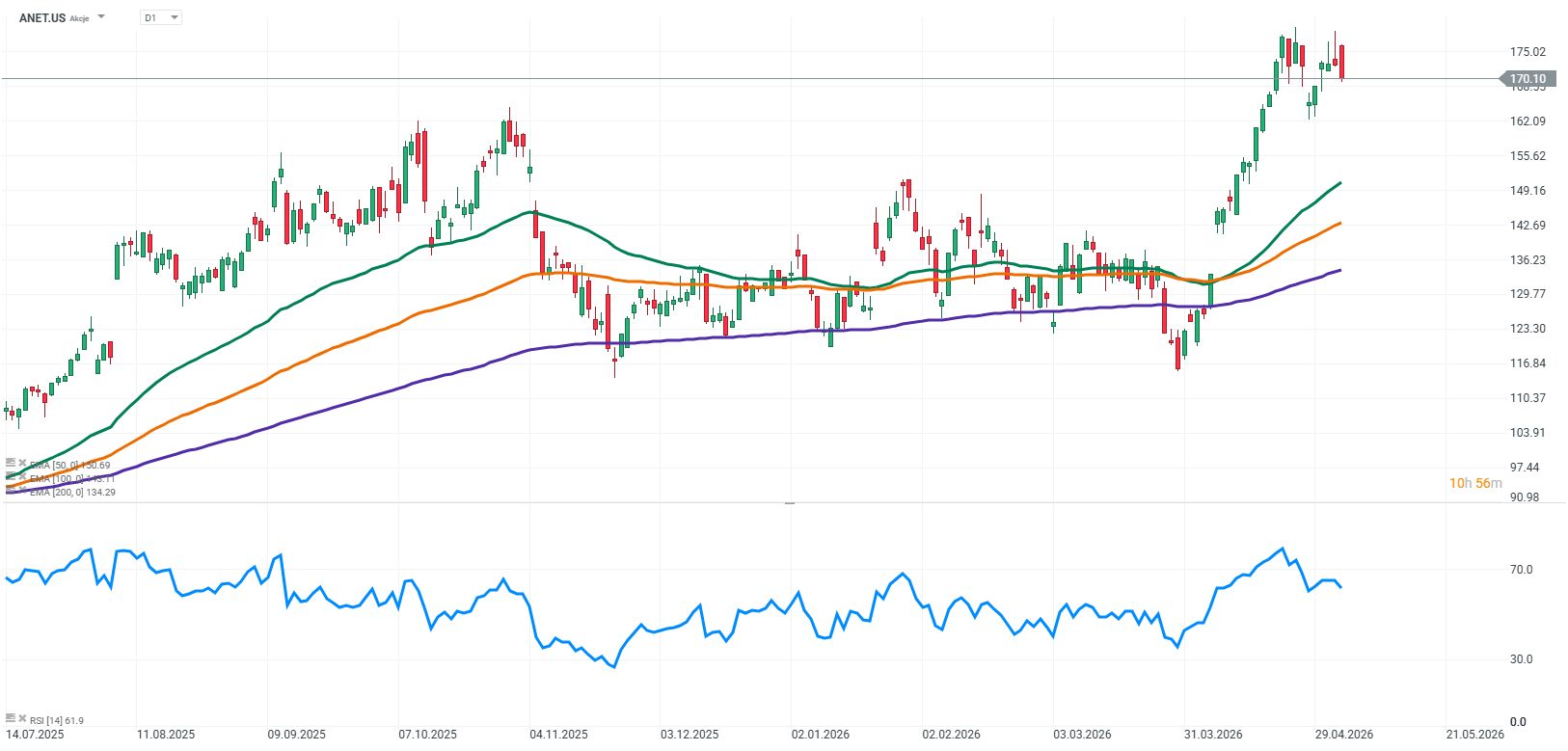

تُجسّد نتائج شركة أريستا نتووركس للربع الأول من عام 2026 مثالًا واضحًا على أن "الجيد" ليس دائمًا "كافيًا" في نظر السوق. فقد حققت الشركة أداءً قويًا، متجاوزةً التوقعات في كلٍ من الإيرادات وربحية السهم، ورفعت توقعاتها للأرباع القادمة. ومع ذلك، كان رد فعل المستثمرين فاتراً، وانخفض سعر السهم بعد إعلان الأرباح.

للوهلة الأولى، تبدو الأرقام قوية. تواصل أريستا مسار نموها السريع، مدفوعةً بشكل أساسي بالطلب المتزايد على بنية شبكات مراكز البيانات وتوسع بيئات الذكاء الاصطناعي. تستفيد الشركة من نفس التوجه الهيكلي الذي تستفيد منه كبرى شركات أشباه الموصلات، حيث تُوفر طبقة بنية تحتية حيوية تُتيح قدرة حوسبة قابلة للتوسع.

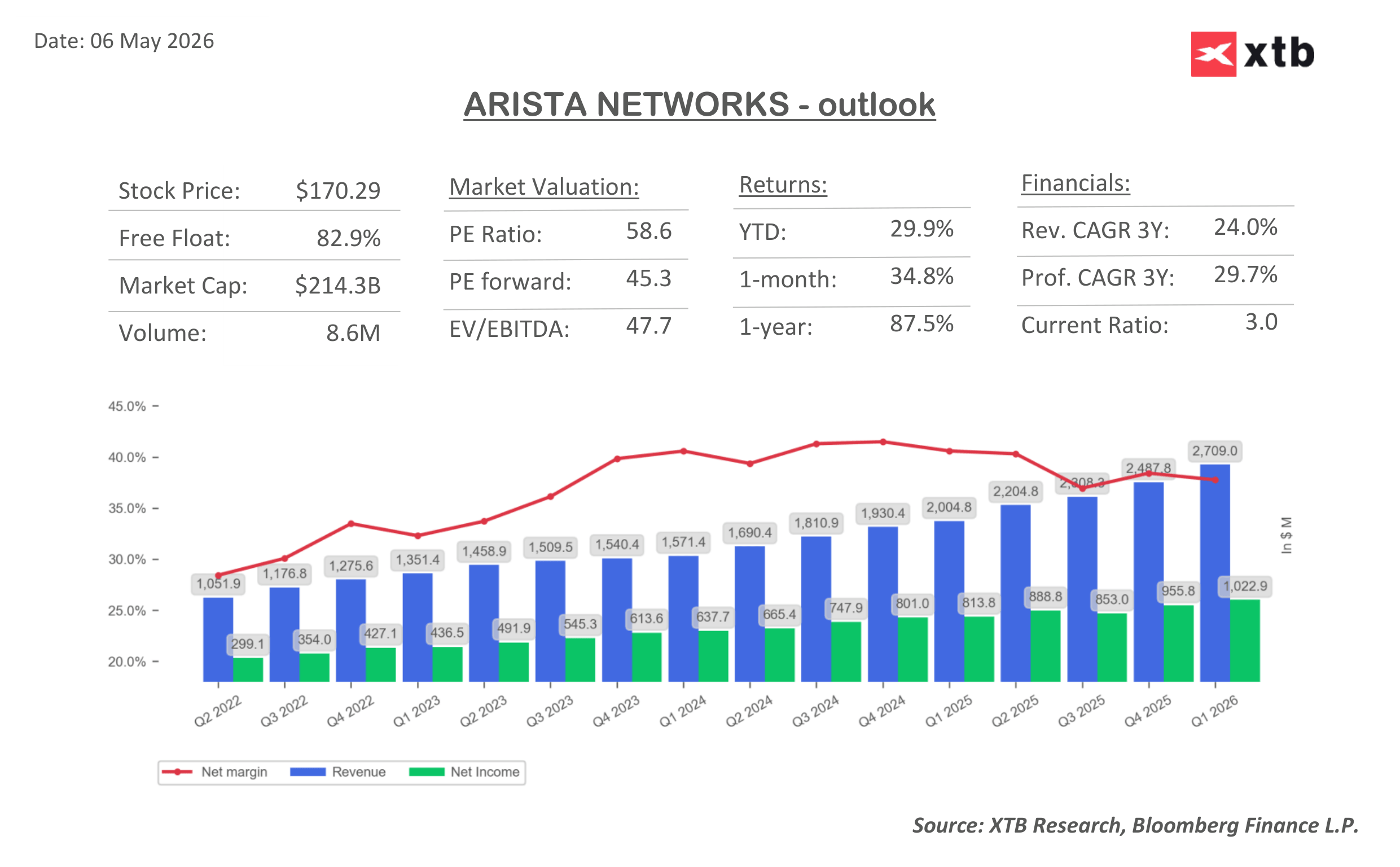

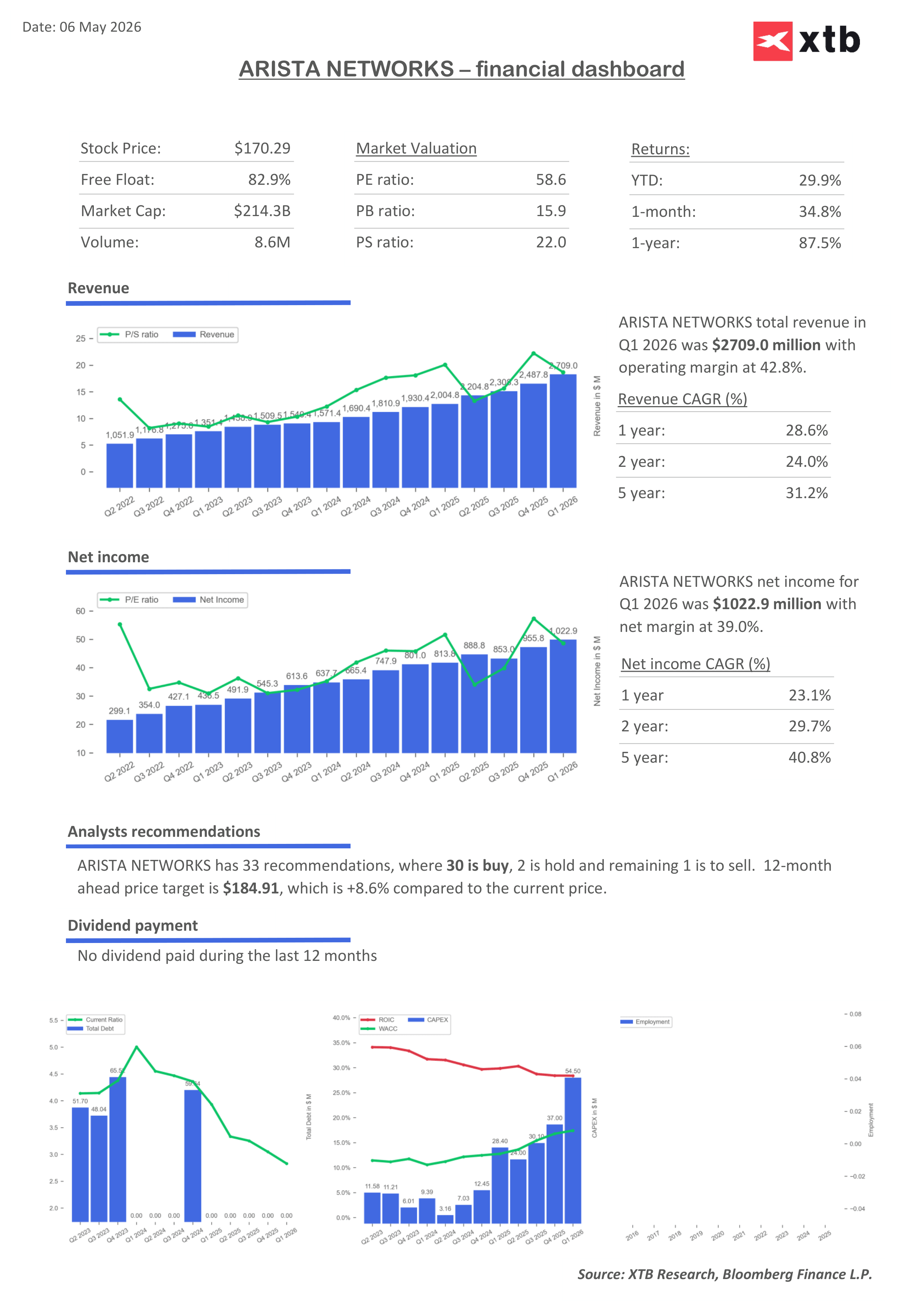

أبرز النتائج المالية للربع الأول

- الإيرادات: 2.71 مليار دولار أمريكي مقابل توقعات بلغت حوالي 2.66 مليار دولار أمريكي، بزيادة قدرها 35.1% على أساس سنوي

- ربحية السهم: 0.87 دولار أمريكي، أعلى من التوقعات التي بلغت حوالي 0.82 دولار أمريكي

- نمو الإيرادات بنسبة 35% تقريبًا على أساس سنوي مدفوعًا بالطلب على مراكز البيانات والذكاء الاصطناعي

- هامش الربح الإجمالي: 62.4%، أقل بقليل من توقعات السوق

- هامش الربح التشغيلي: 47.8%

- التدفق النقدي التشغيلي: حوالي 1.69 مليار دولار أمريكي، مما يعكس قوة التدفق النقدي

توقعات الربع القادم والعام بأكمله

- توقعات الربع الثاني: إيرادات تبلغ حوالي 2.8 مليار دولار أمريكي وربحية سهم تبلغ حوالي 0.88 دولار أمريكي، وكلاهما أعلى من التوقعات

- تم رفع توقعات الإيرادات للعام 2026 إلى حوالي 11.5 مليار دولار أمريكي، مما يعني نموًا بنسبة 27.7% تقريبًا على أساس سنوي

على الرغم من هذه الأسس المتينة، كان رد فعل السوق سلبياً. والسبب الرئيسي هو أداء هوامش الربح، الذي جاء أقل بقليل من التوقعات. بالنسبة لشركات مثل أريستا، حتى الانحرافات الطفيفة في الربحية قد تُثير ردة فعل ملحوظة، خاصةً عندما يكون المستثمرون معتادين على الأداء عالي الجودة باستمرار.

لكن الأهم من ذلك هو إطار التوقعات. تُعتبر أريستا الآن من أبرز المستفيدين من طفرة الذكاء الاصطناعي، مما يرفع سقف التوقعات بشكل كبير. في مثل هذه الحالات، غالباً ما لا يكفي مجرد تجاوز توقعات الأرباح. يتوقع السوق نتائج لا تتجاوز التوقعات فحسب، بل تتجاوزها بشكل ملحوظ وحاسم. ورغم أن رفع التوقعات كان إيجابياً في حد ذاته، إلا أنه لم يُحقق مستوى المفاجأة الإيجابية التي كان المستثمرون يأملون بها.

كيف يُمكن تفسير هذا التقرير؟ لا تزال الأسس قوية للغاية. فالشركة تنمو بوتيرة متسارعة، وتُوسّع نطاق عملياتها، وتؤكد الطلب القوي على حلولها. في الوقت نفسه، تظهر بوادر ضغط طفيف على هوامش الربح، وهو ما قد يعكس تحولات في مزيج المنتجات، أو استمرار الاستثمار في التقنيات المتعلقة بالذكاء الاصطناعي، أو ازدياد المنافسة في أكثر قطاعات السوق جاذبية.

في سياق أوسع، لا تزال أريستا من أفضل الشركات في مجال شبكات مراكز البيانات. حلولها أساسية لتمكين أنظمة الذكاء الاصطناعي الحديثة وتوسيع نطاقها، مما يضع الشركة في قلب أحد أقوى التوجهات التكنولوجية في هذا العقد.

في نهاية المطاف، يُمكن وصف هذا التقرير بأنه قوي للغاية من الناحية التشغيلية، ولكنه أقل من التوقعات المرتفعة للغاية في السوق. يعكس رد فعل السهم معنويات السوق ومكانته أكثر من كونه مؤشراً على صحة الشركة الأساسية. إذا استمر زخم النمو وثبت أن ضغط هوامش الربح مؤقت، فقد يُمثل التراجع الحالي إعادة ضبط للتوقعات بدلاً من تدهور في الأسس.

المصدر: xStation5

شركة ASML: الأحلام والشائعات لن تكسر الاحتكار

التقويم الاقتصادي: باي بال وفيزا وكوكاكولا ستطغى على البيانات الاقتصادية الكلية (28/07/2026)

حصاد الأسواق: وقف الهجمات الأمريكية يقابله انخفاض في قطاع أشباه الموصلات (28/07/2026)

ملخص اليوم: حرب الرقائق الإلكترونية تُلقي بظلالها على وول ستريت، انخفاض النفط بعد وقف إطلاق النار بين الولايات المتحدة وإيران ⭐