تؤكد نتائج إنتل للربع الأول من عام 2026 بوضوح على أن الشركة بدأت تتعافى من فترة ضعف تشغيلي استمرت لسنوات. وقد حقق التقرير نفسه أداءً أفضل بكثير من التوقعات، ولكن الأهم من ذلك هو التوقعات للأشهر القادمة، والتي منحت التقرير طابعًا أكثر تركيزًا على النمو، وكانت بمثابة حافز لرد فعل قوي في السوق.

أبرز النتائج المالية للربع الأول:

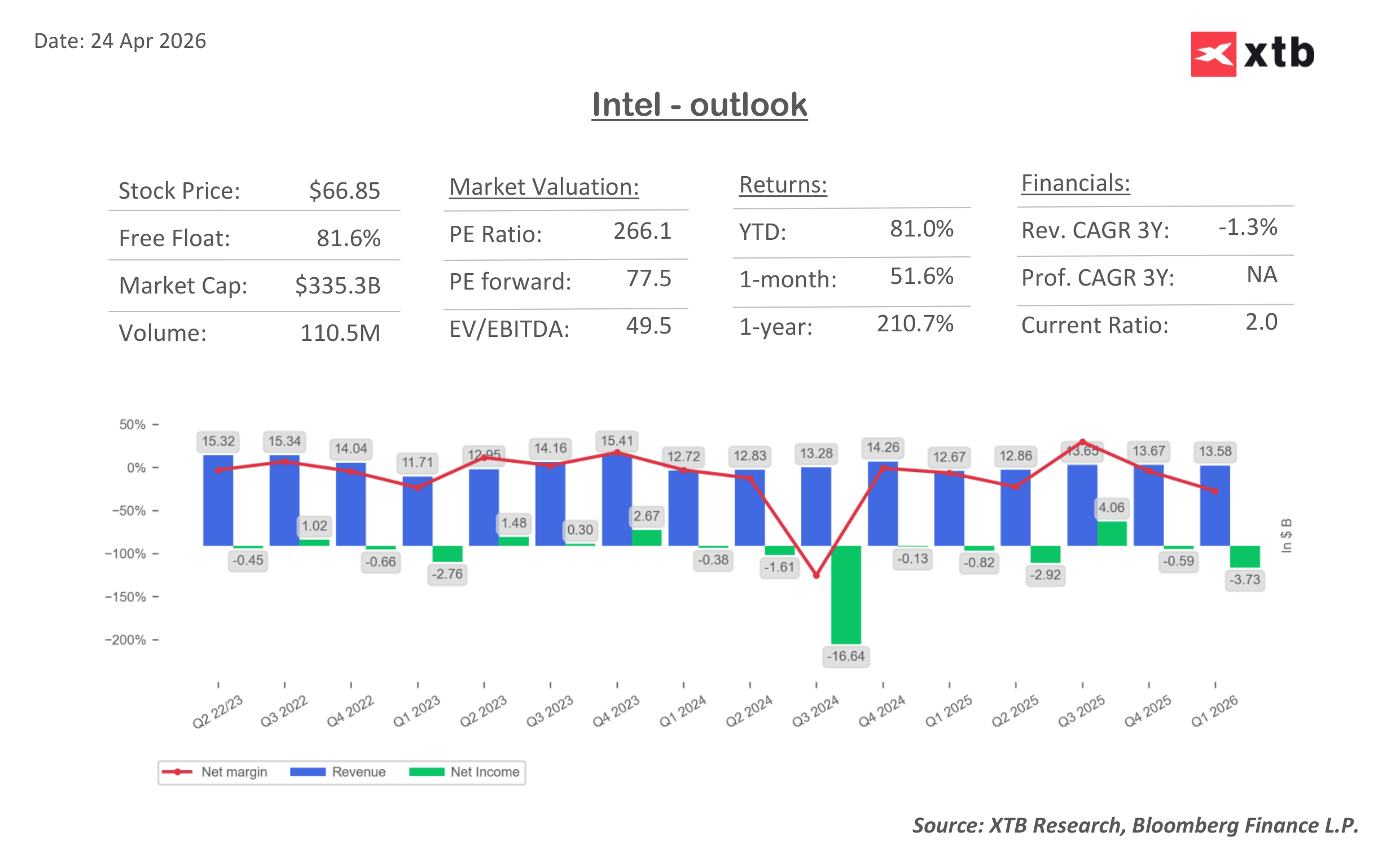

- الإيرادات: 13.58 مليار دولار، بنسبة نمو سنوي 7.2%، متجاوزة التوقعات.

- ربحية السهم المعدلة: 0.29 دولار مقابل توقعات بلغت حوالي 0.01 دولار.

- هامش الربح الإجمالي: 41% مقابل توقعات بلغت 34.5%.

- مراكز البيانات والذكاء الاصطناعي: 5.05 مليار دولار، بنسبة نمو سنوي 22%.

- مصانع الرقائق: 5.42 مليار دولار، بنسبة نمو سنوي 16%.

- الدخل التشغيلي: 1.67 مليار دولار مقابل 0.69 مليار دولار في العام السابق.

لا يقتصر أثر المفاجأة الإيجابية على الإيرادات فحسب، بل يتجلى بشكل خاص في الربحية. فارتفاع هامش الربح الإجمالي إلى 41% يشير إلى تحسن في كلٍ من مزيج المبيعات وكفاءة التكاليف. وهذا يدل على أن الإجراءات المتخذة في الأرباع الأخيرة بدأت تُترجم إلى نتائج مالية ملموسة.

لا يزال قطاع مراكز البيانات والذكاء الاصطناعي المحرك الرئيسي للنمو، مسجلاً نموًا بنسبة 22% على أساس سنوي. وهذا يؤكد أن الذكاء الاصطناعي يُولّد بالفعل طلبًا حقيقيًا ومتزايدًا، لا سيما في البنية التحتية للخوادم. كما أن تزايد أهمية تطبيقات الاستدلال والحوسبة الطرفية يُعزز دور وحدات المعالجة المركزية (CPU) ضمن النظام البيئي الأوسع.

كانت المرحلة الأولى من طفرة الذكاء الاصطناعي مدفوعة بشكل كبير بوحدات معالجة الرسومات (GPU)، حيث رسّخت NVIDIA مكانتها المهيمنة. ومع ذلك، تتزايد المؤشرات على أن المرحلة التالية قد تُحوّل مركز الثقل نحو وحدات المعالجة المركزية، خاصةً في سياق توسيع نطاق تطبيقات الذكاء الاصطناعي واعتمادها على نطاق أوسع.

يشهد قطاع تصنيع الرقائق نموًا بنسبة 16% على أساس سنوي، ويُصبح تدريجيًا جزءًا أكثر أهمية من مزيج الأعمال. ويُشير تحسن توافر الطاقة الإنتاجية إلى تخفيف قيود العرض السابقة، مما يدعم كلاً من أحجام الشحنات والأسعار.

لا تزال التوقعات محور اهتمام السوق. تتوقع الشركة تحقيق إيرادات تتراوح بين 13.8 مليار دولار و14.8 مليار دولار أمريكي، وأرباحًا للسهم الواحد تبلغ 0.20 دولار أمريكي، وهو ما يتجاوز التوقعات السابقة بشكل ملحوظ. بالإضافة إلى ذلك، يشير هامش الربح الإجمالي المتوقع بنحو 39% إلى استمرار تحسن الربحية.

وعلى نطاق أوسع، تُشير الشركة إلى استمرار الطلب القوي وإمكانية تحقيق نمو يفوق المعدل الموسمي في الأرباع القادمة من عام 2026، مدعومًا بتوسع الذكاء الاصطناعي وتحسن ظروف العرض. وهذا يُوحي بأن الزخم الذي شهدناه في بداية العام قد يستمر حتى النصف الثاني منه.

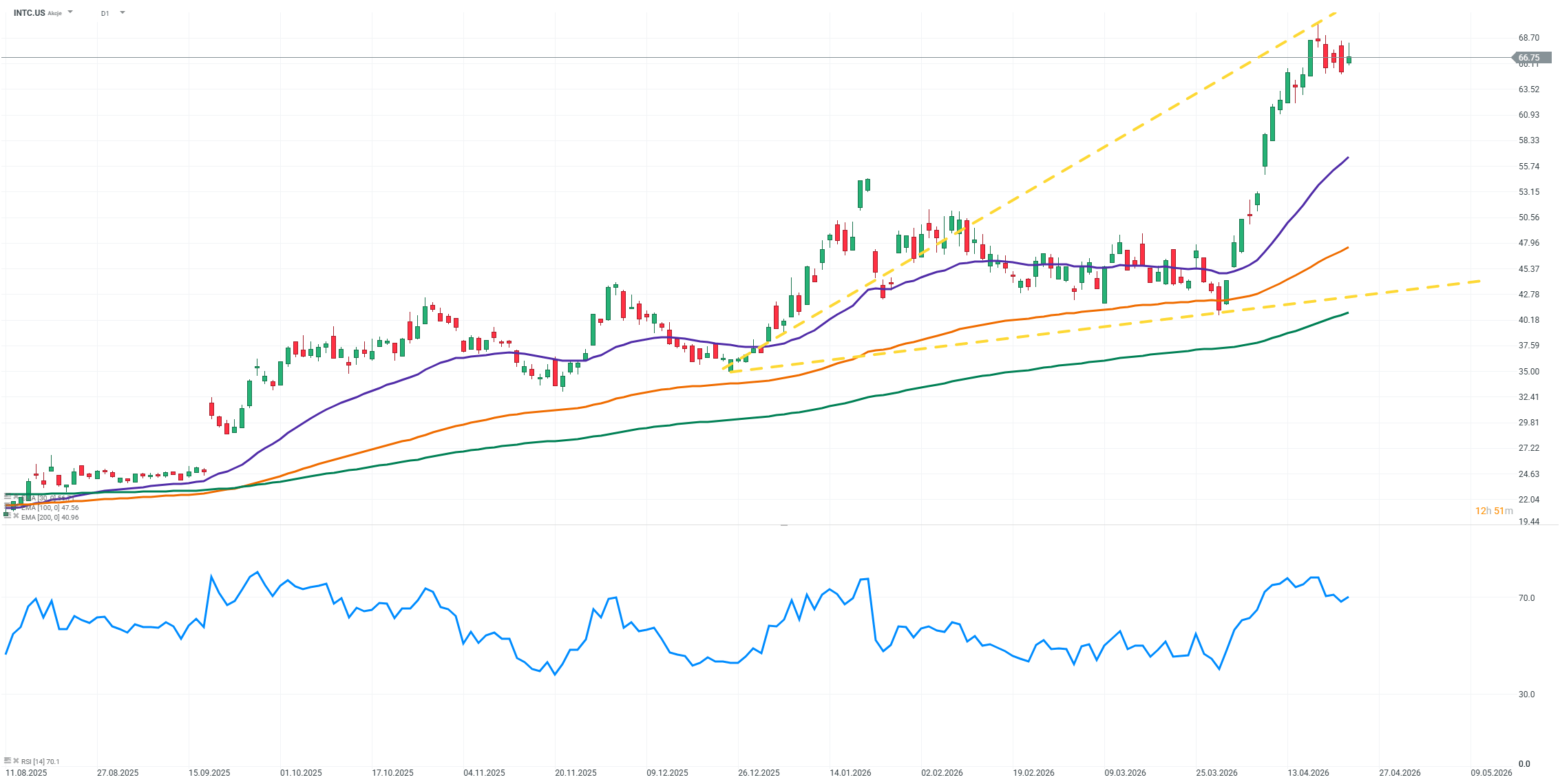

وكان رد فعل السوق قويًا للغاية، حيث ارتفع سهم الشركة بأكثر من 20% في التداولات قبل افتتاح السوق، مما ساهم أيضًا في دعم أسهم شركات أخرى في قطاع أشباه الموصلات. ومن الجدير بالذكر أن أسهم إنتل قد حققت بالفعل مكاسب تجاوزت 70% منذ بداية العام.

وعلى الرغم من هذا التحسن الواضح، لا تزال هناك تحديات. فلا يزال الضغط الناتج عن ارتفاع النفقات الرأسمالية واضحًا في مستويات التدفقات النقدية، مما يُؤكد أن عملية التحول لا تزال تتطلب وقتًا وتنفيذًا متواصلًا.

بشكل عام، تشير النتائج والتوقعات المعلنة إلى تحسن ملحوظ في أساسيات الشركة. ويُسهم دعم الطلب المتزايد الناتج عن الذكاء الاصطناعي، وتحسن الطاقة الإنتاجية المتاحة، ورفع كفاءة العمليات، في بناء أساس متين لتحقيق المزيد من المكاسب في الأرباع القادمة. وفي الوقت نفسه، تعني توقعات السوق المرتفعة أن الحفاظ على هذا الاتجاه سيكون بالغ الأهمية لأداء السهم في المستقبل.

المصدر: xStation5

من سيفاجئنا بأرباحه الأسبوع المقبل؟ (07.08.2026)

إفتتاح الأسواق الامريكية : انتعاش طفيف في ظل ضعف سوق العمل

يواجه الدولار وناسداك اختباراً حاسماً

ملخص السوق: التكنولوجيا تدفع أوروبا إلى مستويات قياسية جديدة! المعادن تواصل ارتفاعها رغم ركود الدولار الأمريكي (07.08.2026)