أدى تقرير الوظائف غير الزراعية لشهر مايو إلى ارتفاع الدولار الأمريكي بأكثر من 0.7% مقابل اليورو، بالتزامن مع انخفاضات ملحوظة في سوق الأسهم الأمريكية (حيث تراجع مؤشر ناسداك بنسبة 1.7%). وقد تبين أن وضع سوق العمل الأمريكي أفضل بكثير من المتوقع. في ظل استمرار الضغوط التضخمية، من المفترض أن يدفع هذا الاحتياطي الفيدرالي إلى رفع أسعار الفائدة. السؤال المحوري الآن ليس "هل سيرفعها؟" بل "متى سيرفعها؟" - وإلى أي مدى سيحاول رئيس الاحتياطي الفيدرالي الجديد، كيفن وارش، التصدي لتشديد السياسة النقدية.

في ما يتعلق البيانات

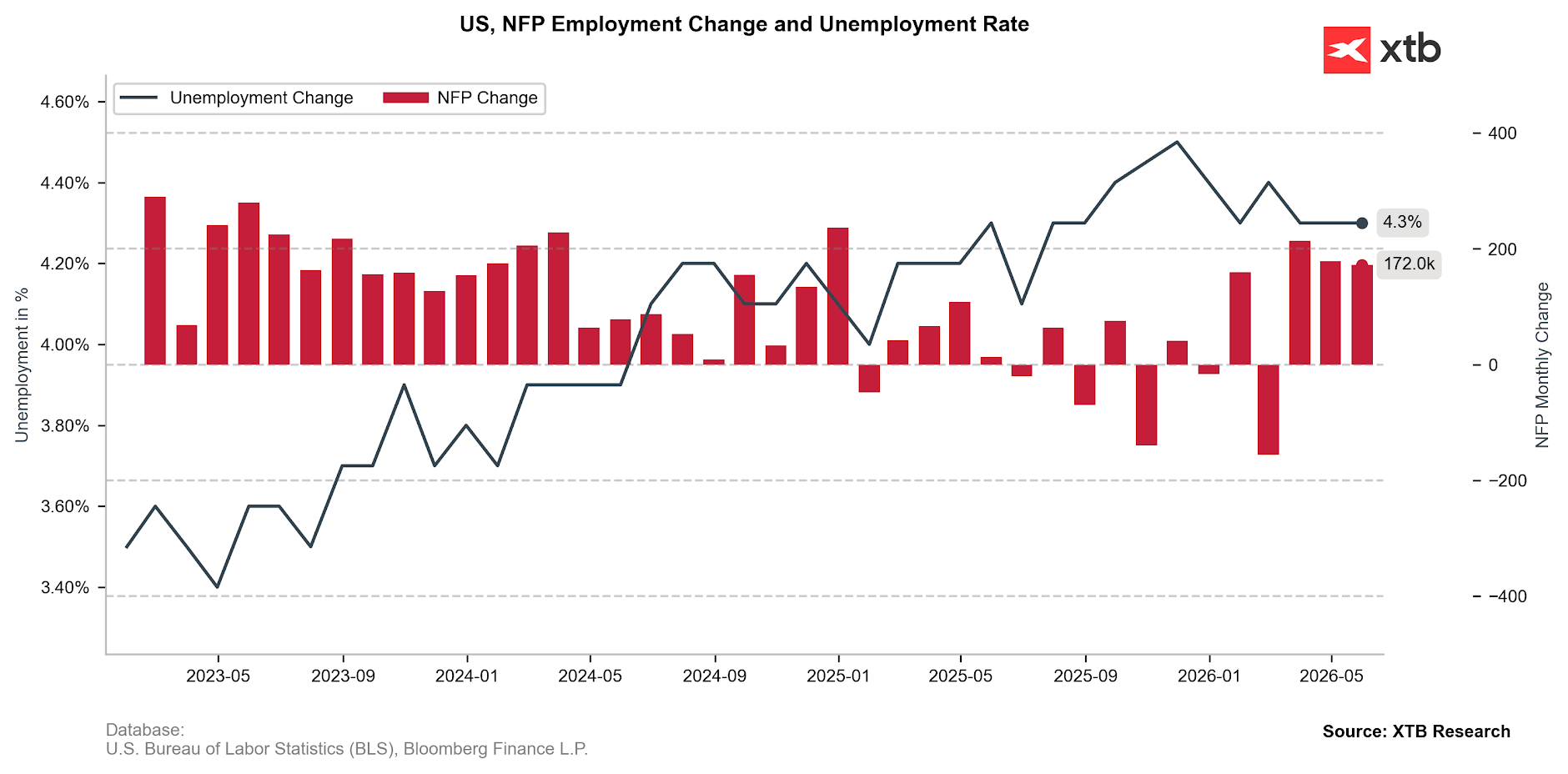

ارتفع عدد الوظائف غير الزراعية في سوق العمل الأمريكي بمقدار 172 ألف وظيفة. هذا الرقم لا يتجاوز فقط التقديرات المتوقعة (86 ألفًا)، بل يتجاوز بكثير حتى أكثر التوقعات تفاؤلًا (125 ألفًا). ومما زاد الأمر سوءًا بالنسبة للمتفائلين بالسوق، أن بيانات الشهرين السابقين عُدّلت بالزيادة بمقدار 93 ألفًا. وبالنظر إلى أن مكتب إحصاءات العمل اعتاد على إجراء تعديلات كبيرة بالانخفاض، فإن هذا يُعد مفاجأة كبيرة للغاية. في غضون ذلك، ظل معدل البطالة ثابتًا عند 4.3%.

الشكل 1: التغير في الوظائف غير الزراعية ومعدل البطالة في الولايات المتحدة (2023-2026)

المصدر: XTB Research, 05.06.2026

المصدر: XTB Research, 05.06.2026

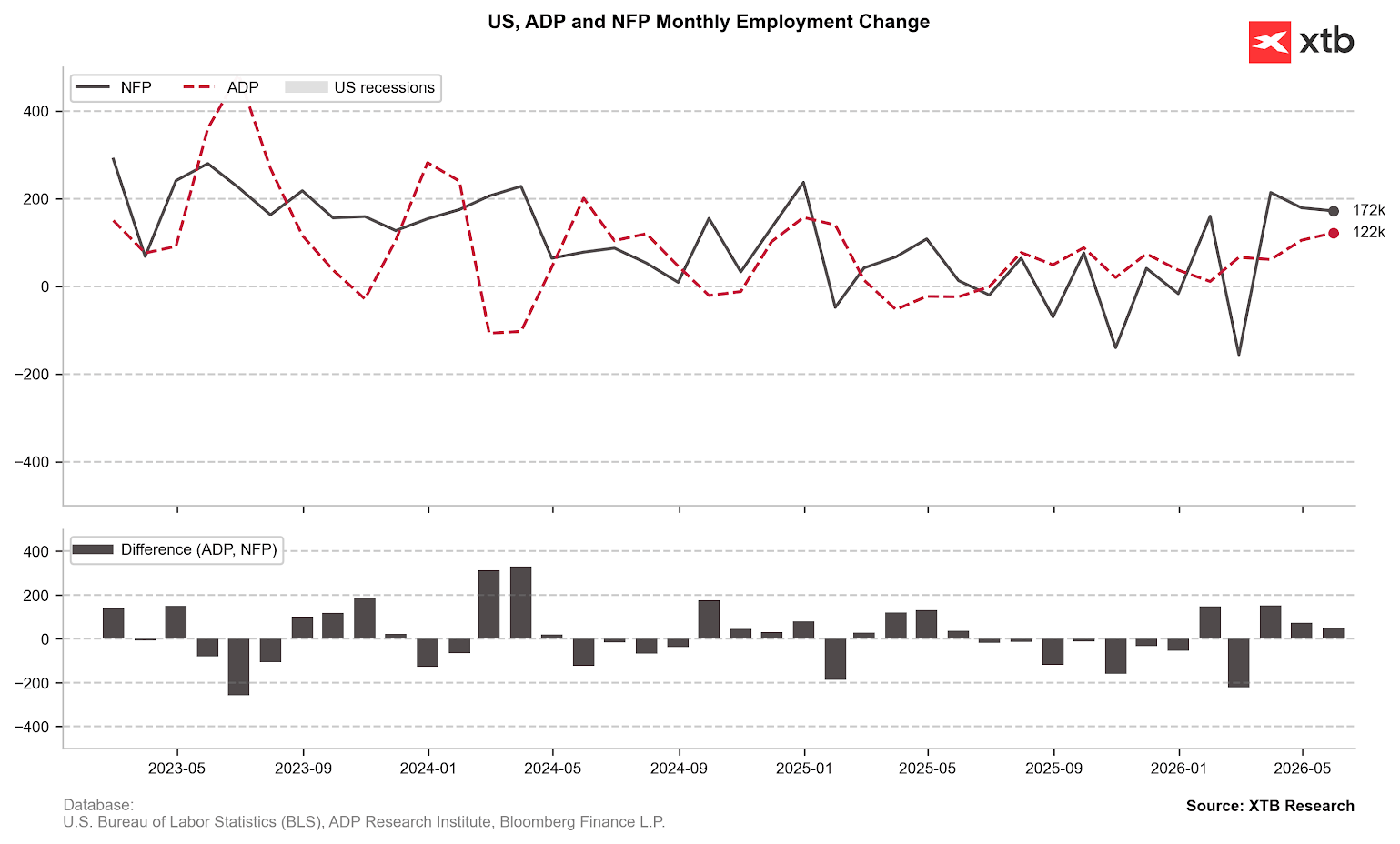

يتوافق التقرير تمامًا مع الصورة العامة التي رسمتها بيانات سوق العمل الأخيرة. فقد ظلت طلبات إعانة البطالة الأسبوعية قريبة من أدنى مستوياتها منذ سنوات، بينما فاجأت بيانات ADP وJOLTS الجميع بارتفاعها، لا سيما الأخيرة، مع ملاحظة أن بيانات JOLTS متأخرة بشكل ملحوظ مقارنةً ببقية البيانات. ويتماشى هذا أيضًا مع ما ورد في محضر اجتماع اللجنة الفيدرالية للسوق المفتوحة الأخير، حيث أشار محللو الاحتياطي الفيدرالي إلى أن أوضاع سوق العمل قد "استقرت" بعد فترة من التباطؤ. وحتى مع ذلك، اعتبر بعض صناع السياسات هذا بمثابة حجة على أن الاقتصاد ليس على وشك تباطؤ مفاجئ ولا يحتاج إلى دعم بأموال أرخص.

الشكل 2: بيانات NFP وADP (2023-2026)

المصدر: XTB Research, 05.06.2026

المصدر: XTB Research, 05.06.2026

ارتفاع سعر الفائدة في عام 2026 مُسعّر بالكامل

في 17 يونيو، ستجتمع لجنة السوق المفتوحة الفيدرالية (FOMC) مجددًا، برئاسة رئيسها الجديد. كان من المفترض أن يُمثّل كيفن وارش وعدًا بتيسير نقدي طال انتظاره للأسواق. إلا أنه يتولى إرث جيروم باول في وقتٍ تُعتبر فيه النقاشات حول خفض أسعار الفائدة قديمةً للغاية.

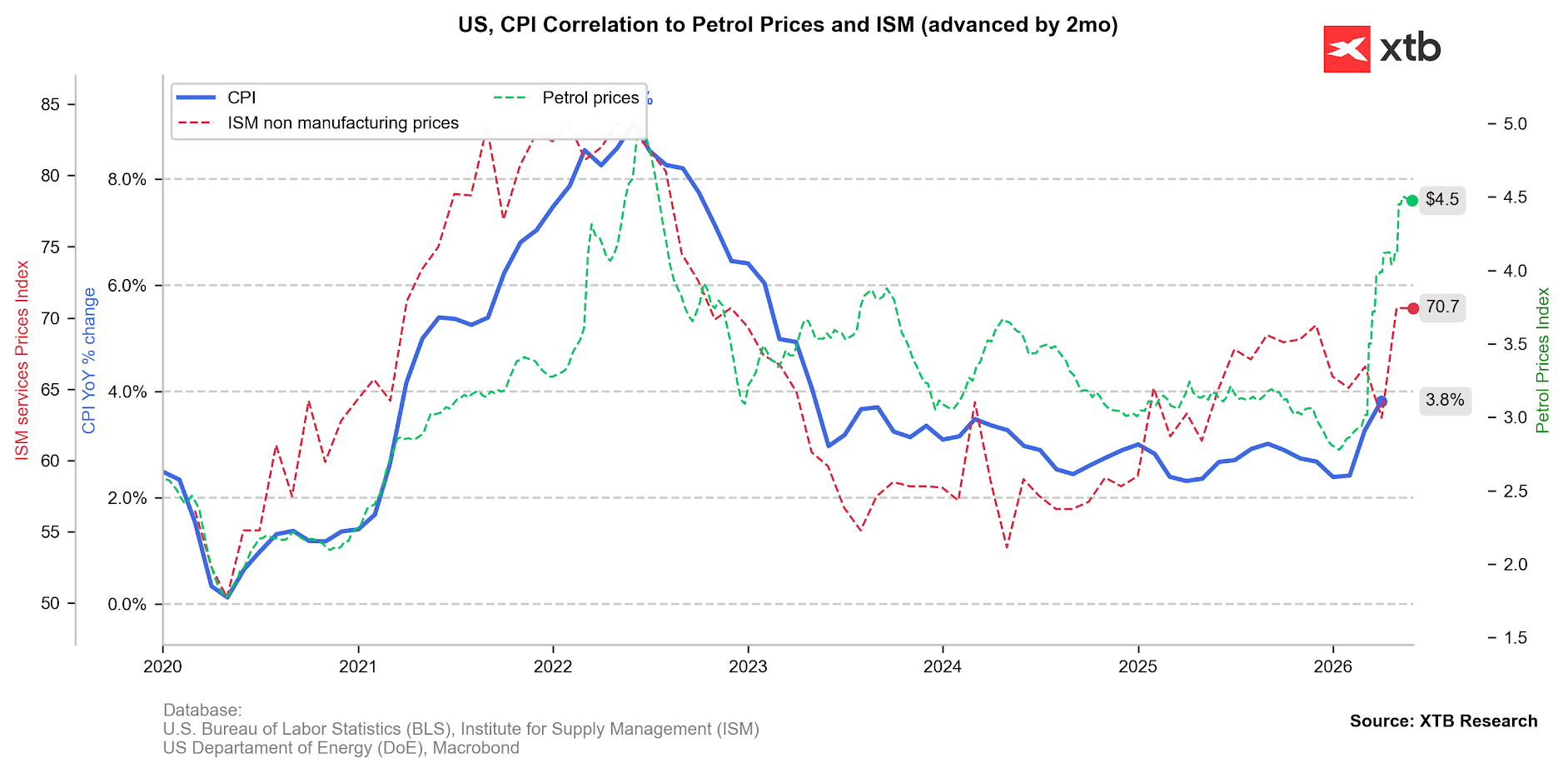

مع تراجع المخاوف بشأن سوق العمل بشكلٍ ملحوظ، سيتمكن الاحتياطي الفيدرالي من التركيز بشكلٍ شبه كامل على الجزء الثاني من مهمته: ضمان استقرار الأسعار. في ضوء انتقال ارتفاع أسعار سلع الطاقة إلى قطاعات أخرى من الاقتصاد بوتيرة أسرع من المتوقع، تُعدّ هذه المسألة بالغة الأهمية.

الشكل 3: معدل التضخم الرئيسي لمؤشر أسعار المستهلكين، ومؤشر أسعار مديري المشتريات للخدمات الصادر عن معهد إدارة التوريد (ISM)، وأسعار البنزين في الولايات المتحدة (2020-2026)

المصدر: XTB Research, 05.06.2026

المصدر: XTB Research, 05.06.2026

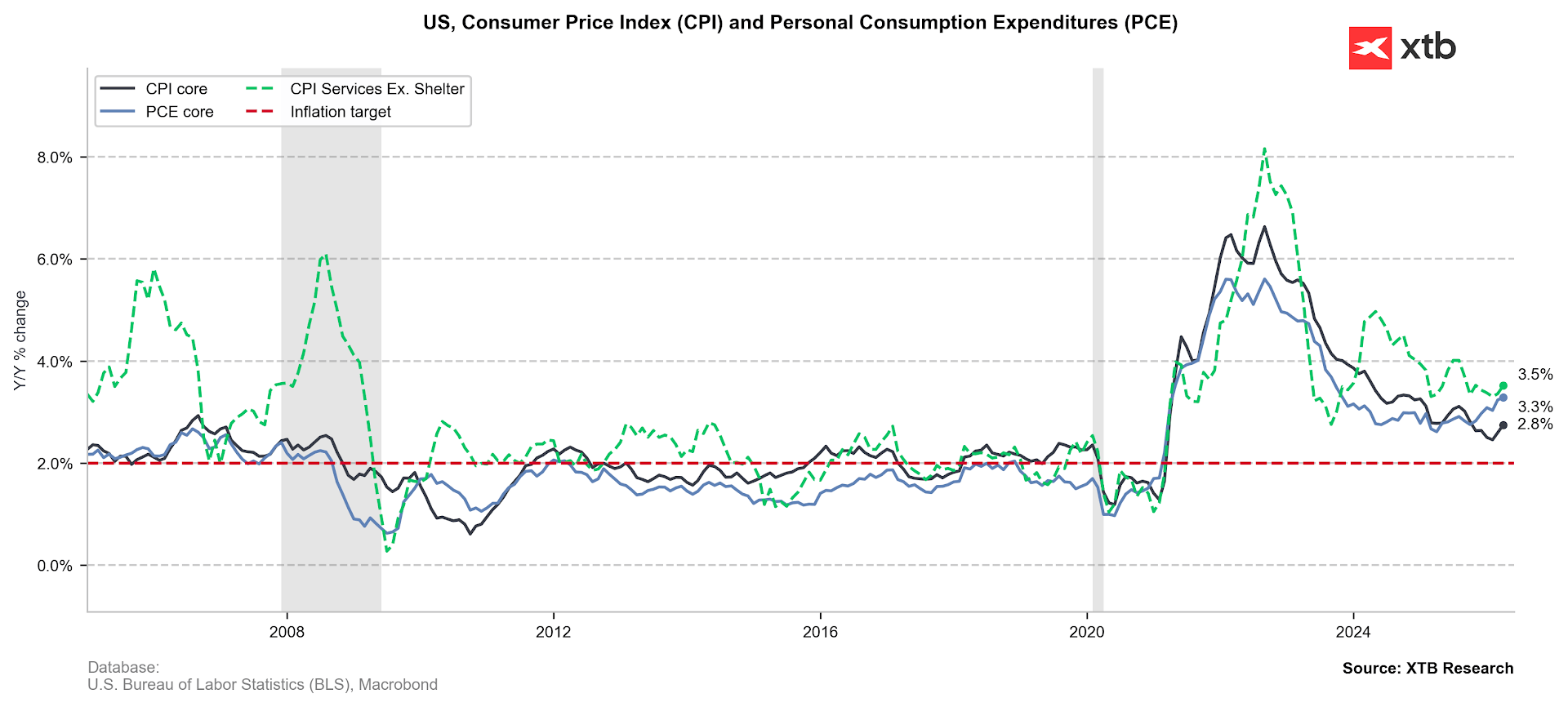

ارتفع معدل التضخم الرئيسي لمؤشر أسعار المستهلكين إلى 3.8% في أبريل. لكن ما يثير القلق أكثر هو الارتفاع الملحوظ في مؤشرات التضخم الأساسي، سواءً لمؤشر أسعار المستهلكين (2.8%) أو لمؤشر نفقات الاستهلاك الشخصي (3.3%) - مع العلم أن الأخير يُنشر متأخرًا، إلا أنه يحظى بتفضيل الاحتياطي الفيدرالي. في الوقت نفسه، تشير المؤشرات الاقتصادية الضعيفة إلى مزيد من الضغط التصاعدي على الأسعار، بما في ذلك المؤشر الفرعي للأسعار في أحدث تقرير لمؤشر مديري المشتريات الصادر عن معهد إدارة التوريد، والذي بلغ أعلى مستوى له منذ سنوات عند 70.7.

الشكل 4: التضخم الأساسي لمؤشر أسعار المستهلكين ومؤشر نفقات الاستهلاك الشخصي في الولايات المتحدة (2020-2026)

المصدر: XTB Research, 05.06.2026

المصدر: XTB Research, 05.06.2026

يتمتع الدولار بوضع جيد.

يبدو أن سوق العمل بدأ يستعيد عافيته، وقد تؤدي المفاوضات المطولة بين الولايات المتحدة وإيران (وما نتج عنها من اضطراب طويل الأمد في مضيق هرمز) إلى تفاقم التضخم في الولايات المتحدة بشكل أكبر مما كان متوقعًا. لذا، في حال عدم خفض حدة التوتر، من المتوقع أن يتلقى الدولار دعمًا ثلاثيًا: من خلال سياسة نقدية أكثر تشددًا من جانب الاحتياطي الفيدرالي، ومكانة الولايات المتحدة كمصدر صافٍ لسلع الطاقة، ووضعها كملاذ آمن يجذب المستثمرين وسط الاضطرابات العالمية، ومن المتوقع أن تستفيد من عدم الاستقرار الجيوسياسي.

ستراقب الأسواق عن كثب التباين في توقعات رفع أسعار الفائدة على جانبي المحيط الأطلسي - الولايات المتحدة ومنطقة اليورو. من المرجح أن يقوم البنك المركزي الأوروبي برفع سعر الفائدة الأسبوع المقبل. وسينصب التركيز على تصريحات الرئيسة لاغارد؛ فبالنظر إلى ضعف البيانات الاقتصادية وانخفاض معدلات التضخم عن المتوقع، قد تخفف من التوقعات المتفائلة بشأن المزيد من التشديد النقدي.

سوق الأسهم تحت ضغط

ترتفع عوائد السندات الأمريكية (ارتفعت عوائد السندات لأجل 10 سنوات بنحو 10 نقاط أساس)، وهو خبر غير سارّ لمستثمري الأسهم. ويبدو أن هناك مجالاً واسعاً لمزيد من التعديلات التصاعدية في توقعات رفع أسعار الفائدة. وإذا ما اتجه السوق فعلاً نحو هذا الاتجاه، فقد يتحقق تصحيح سوق الأسهم الذي توقعه الكثيرون.

الخلاصة: في هذا السياق، سيكون من الأهمية بمكان أيضاً مراقبة ما إذا كانت بيانات سوق العمل القوية ستُشكك في ثقة الشركات بحجم نمو الإنتاجية الذي تُحققه تقنية الذكاء الاصطناعي.

بما أن تحسن سوق العمل الأمريكي ينبع جزئياً من نمو الوظائف في قطاع البناء - الذي يشهد ازدهاراً بفضل التوسع الكبير في إنشاء مراكز البيانات - فقد تكون هذه الاستنتاجات سابقة لأوانها. هذه المسألة جوهرية: فباستثناء الشركات من منظومة الذكاء الاصطناعي الأوسع، فإن مؤشر ستاندرد آند بورز 500 مستقر حالياً منذ بداية العام. أما مع احتسابها، فإنه يشهد إحدى أكثر فتراته ازدهاراً منذ عقود.

—

ميخال يوزفياك، محلل أسواق مالية في XTB

أرباح IHC الإماراتية تقفز بأكثر من 228% خلال فترة النصف الأول من 2026

التقويم الاقتصادي: هل يمكن أن تؤدي تقارير الوظائف الأصغر إلى الضغط على الاحتياطي الفيدرالي لرفع سعر الفائدة؟

حصاد الأسواق : الأسهم تحت ضغط بعد جني وول ستريت للأرباح، وتجميد سوق الصرف الأجنبي (06.08.2026)

ملخص اليوم: مؤشر داو جونز يسجل مستويات قياسية، بينما يرتفع سعر الذهب والفضة وسط آمال بالتوصل إلى اتفاق بين الولايات المتحدة وإيران