انخفضت أسهم شركة لولوليمون أثليتيكا (ناسداك: LULU) بنحو 12% بعد إعلان الشركة عن نتائجها المالية للربع الأول من عام 2026. وبينما جاءت الإيرادات والأرباح للسهم الواحد متوافقة بشكل عام مع توقعات السوق، أبدى المستثمرون قلقهم إزاء خفض الشركة لتوقعاتها السنوية، بالإضافة إلى مؤشرات أخرى على ضعف الطلب في أمريكا الشمالية.

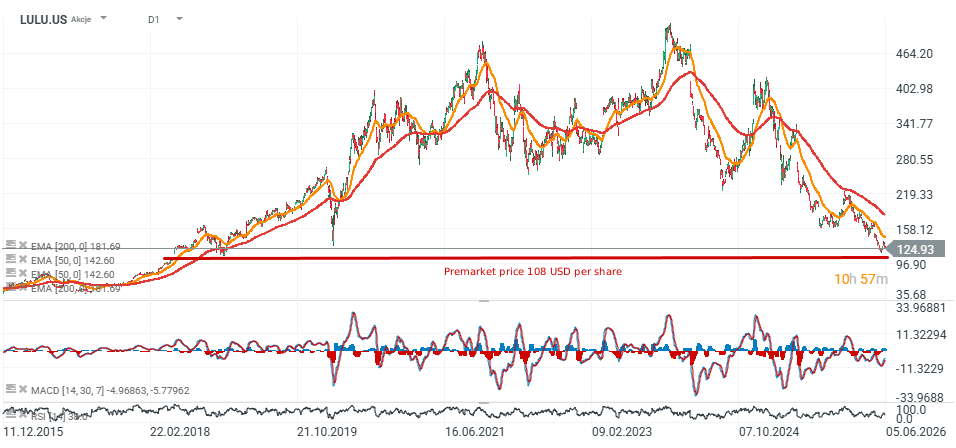

يتزايد تساؤل السوق حول ما إذا كانت التحديات التي تواجهها الشركة - ولا سيما صعوبة إنعاش النمو في السوق الأمريكية - مؤقتة أم أنها تعكس تراجعًا أعمق في مكانة إحدى أشهر العلامات التجارية العالمية للملابس الرياضية الفاخرة. وقد انخفض السهم إلى أدنى مستوى له منذ مايو 2018، ويؤثر ضعفه سلبًا على معنويات قطاع الملابس الرياضية بشكل عام، بما في ذلك منافستها نايكي، التي تتداول أسهمها قرب أدنى مستوياتها في 15 عامًا.

أهم النقاط

- ارتفعت الإيرادات بنسبة 4% على أساس سنوي لتصل إلى 2.47 مليار دولار أمريكي.

- انخفض صافي الدخل من 314.5 مليون دولار أمريكي إلى 195 مليون دولار أمريكي (-38% على أساس سنوي).

- انخفض ربح السهم من 2.60 دولار أمريكي إلى 1.69 دولار أمريكي.

- انخفض هامش الربح الإجمالي بمقدار 410 نقاط أساسية ليصل إلى 54.2%.

- انخفض هامش الربح التشغيلي بمقدار 730 نقطة أساسية ليصل إلى 11.2%.

- ارتفعت المبيعات المقارنة بنسبة 1%.

- انخفضت المبيعات المقارنة في الأمريكتين بنسبة 5%.

- ارتفعت المبيعات المقارنة الدولية بنسبة 13%.

- ارتفعت الإيرادات في الصين بنسبة 30%.

- خفضت الشركة توقعاتها لربح السهم للسنة المالية 2026 إلى ما بين 10.95 و11.15 دولار أمريكي، بعد أن كانت تتراوح بين 12.10 و12.30 دولار أمريكي.

- تم تخفيض توقعات الإيرادات إلى ما بين 11.0 و11.15 مليار دولار أمريكي، بعد أن كانت تتراوح بين 11.35 و11.50 مليار دولار أمريكي.

جاءت النتائج متوافقة مع التوقعات، لكن الربحية لا تزال في تراجع

من منظور الإيرادات، حققت لولوليمون نتائج متوافقة إلى حد كبير مع توقعات وول ستريت. فقد بلغت إيرادات الشركة 2.47 مليار دولار أمريكي مقابل تقديرات المحللين البالغة 2.44 مليار دولار أمريكي، بينما بلغ ربح السهم الواحد 1.69 دولار أمريكي، وهو الرقم الذي توقعه المحللون.

مع ذلك، كان أداء الأرباح الأساسية أضعف بكثير. فقد انخفض الدخل التشغيلي بنسبة 37% على أساس سنوي، بينما تراجع صافي الدخل بنسبة 38%. وفي الوقت نفسه، انخفض هامش الربح الإجمالي إلى 54.2%، مما يسلط الضوء على تزايد ضغوط التكاليف وضعف القدرة على تحديد الأسعار.

يُعد هذا الاتجاه بالغ الأهمية للمستثمرين، لأن لولوليمون لطالما حظيت بتقييم مرتفع بفضل قدرتها على الحفاظ على هوامش ربح رائدة في القطاع وقوة علامتها التجارية.

لا تزال الصين محركًا للنمو، لكن أمريكا الشمالية لا تزال تُؤثر سلبًا على الأداء

ظل الجانب الأقوى في الربع هو أعمال الشركة الدولية. فقد ارتفعت الإيرادات خارج أمريكا الشمالية بنسبة 22%، بينما ارتفعت المبيعات الدولية المماثلة بنسبة 13%.

برزت الصين كمحرك رئيسي للنمو. ارتفعت الإيرادات في البر الرئيسي للصين بنسبة 30%، بينما زادت المبيعات المقارنة بنسبة 20%، مما يعزز أهمية السوق ضمن استراتيجية النمو طويلة الأجل لشركة لولوليمون.

في المقابل، لا تزال أمريكا الشمالية تحت ضغط. انخفضت الإيرادات في المنطقة بنسبة 3%، بينما تراجعت المبيعات المقارنة بنسبة 5%. ولا يزال هذا القطاع مصدر القلق الرئيسي للمستثمرين والمحللين على حد سواء.

تخفيض التوقعات أدى إلى عمليات بيع حادة

جاءت خيبة الأمل الأكبر من توقعات الإدارة للأرباع القادمة.

بالنسبة للربع الثاني، تتوقع لولوليمون إيرادات تتراوح بين 2.45 مليار دولار و2.47 مليار دولار، وأرباحًا للسهم الواحد تتراوح بين 1.76 دولار و1.81 دولار، وكلاهما أقل من توقعات وول ستريت.

والأهم من ذلك، أن الشركة خفضت بشكل كبير توقعاتها للعام بأكمله. تتوقع الإدارة الآن أن تتراوح أرباح السهم الواحد للسنة المالية 2026 بين 10.95 دولار و11.15 دولار، أي أقل بنسبة 10% تقريبًا من توقعاتها السابقة.

يشير خفض التوقعات إلى بيئة استهلاكية أكثر صعوبة ومسار تعافٍ أبطأ مما توقعته الإدارة قبل بضعة أشهر فقط.

ووفقًا للشركة، يستمر عدم اليقين الاقتصادي الكلي والحذر في الإنفاق التقديري في الضغط على الطلب في الأسواق الرئيسية.

خفض المحللون أهدافهم السعرية مع استمرار ضعف الأداء وفقًا للرسم البياني

بعد إعلان الأرباح، خفضت العديد من شركات الوساطة الكبرى أهدافها السعرية لأسهم لولوليمون. خفضت ستيفل هدفها السعري من 176 دولارًا إلى 134 دولارًا مع الإبقاء على توصية "الاحتفاظ". وأشارت الشركة إلى أن أعمال الشركة الأساسية في أمريكا الشمالية تدهورت بشكل أكبر خلال شهري أبريل ومايو، وتتوقع الآن أن تظل المبيعات المقارنة سلبية حتى نهاية النصف الأول من السنة المالية 2027.

أعرب محللون آخرون عن مخاوف مماثلة. خفضت ويلز فارجو هدفها السعري إلى 110 دولارات، وخفضت جيفريز هدفها السعري إلى 115 دولارًا، وخفضت بنك أوف أمريكا للأوراق المالية تقييمها إلى 140 دولارًا.

القاسم المشترك بين هذه المراجعات هو ضعف الطلب في أمريكا الشمالية، واستمرار الضغط على هوامش الربح، والمخاوف بشأن تراجع الحصة السوقية. كما بدأ بعض المحللين يتساءلون عما إذا كانت الشركة تواجه مشكلة أوسع نطاقًا تتعلق بعلامتها التجارية، وليست مجرد تحدٍ مؤقت لدورة حياة المنتج.

من الناحية الفنية، يُعزز انخفاض سعر السهم إلى أدنى مستوياته في ثماني سنوات النظرة السلبية المحيطة بالشركة. ولا يعكس هذا التراجع ضعف توقعات الأرباح فحسب، بل يعكس أيضًا تزايد الشكوك حول استدامة مكانة لولوليمون المتميزة.

على الرغم من هذه التحديات، تواصل الشركة تحقيق نمو دولي قوي، ووسعت شبكة متاجرها العالمية لتصل إلى 816 متجرًا. إضافةً إلى ذلك، من المقرر أن تتولى هايدي أونيل، المديرة التنفيذية السابقة في نايكي، منصب الرئيس التنفيذي في الأشهر المقبلة، وهو تغيير قيادي يأمل المستثمرون أن يُسهم في استعادة زخم النمو. ومن المرجح أن تُحدد الفصول القليلة القادمة ما إذا كانت لولوليمون تُعاني من تباطؤ تشغيلي مؤقت، أم أنها تواجه تحديًا هيكليًا أكبر لعلامتها التجارية وقصة نموها على المدى الطويل.

المصدر: xStation5

حصاد الأسواق : الأسهم تحت ضغط بعد جني وول ستريت للأرباح، وتجميد سوق الصرف الأجنبي (06.08.2026)

ملخص اليوم: مؤشر داو جونز يسجل مستويات قياسية، بينما يرتفع سعر الذهب والفضة وسط آمال بالتوصل إلى اتفاق بين الولايات المتحدة وإيران

الولايات المتحدة: لم تُحقق شركتا AMD وSpaceX أداءً مُبهراً، لكن السوق بشكل عام لا يزال قوياً.

أرباح Shopify: "ربع قياسي"