- تعرضت أسهم شركة راينميتال لضغوط شديدة بعد انسحاب ألمانيا من برنامج الفرقاطات F126 واختيارها سفن TKMS الأصغر حجمًا.

- وكان رد فعل السوق حادًا، حيث خسرت الأسهم ما يصل إلى 20% في جلسة واحدة، مما عزز الاتجاه الهبوطي المستمر الذي شهدته الأشهر الأخيرة.

- لا يؤثر فقدان هذا المشروع بشكل جوهري على مسار إيرادات وأرباح الشركة على المدى الطويل.

- انخفضت أسهم راينميتال بشكل حاد بعد قرار برلين بشأن برنامج F126.

- لا تزال راينميتال إحدى الركائز الأساسية لصناعة الدفاع الأوروبية.

- تعرضت أسهم شركة راينميتال لضغوط شديدة بعد انسحاب ألمانيا من برنامج الفرقاطات F126 واختيارها سفن TKMS الأصغر حجمًا.

- وكان رد فعل السوق حادًا، حيث خسرت الأسهم ما يصل إلى 20% في جلسة واحدة، مما عزز الاتجاه الهبوطي المستمر الذي شهدته الأشهر الأخيرة.

- لا يؤثر فقدان هذا المشروع بشكل جوهري على مسار إيرادات وأرباح الشركة على المدى الطويل.

- انخفضت أسهم راينميتال بشكل حاد بعد قرار برلين بشأن برنامج F126.

- لا تزال راينميتال إحدى الركائز الأساسية لصناعة الدفاع الأوروبية.

لا يقتصر تقييم السوق على خسارة العقد فحسب، بل يشمل أيضًا مخاطر أن تكون التزامات أوروبا الدفاعية أقل استدامة مما كان يُفترض سابقًا. وقد يكون هذا التفسير متشائمًا للغاية.

للوهلة الأولى، يبدو تراجع شركة راينميتال رد فعل طبيعي لخسارة طلبية كبيرة. فقد ألغت ألمانيا برنامج الفرقاطات F126 الست، ومع مرور الوقت، غيّرت الحكومة الفيدرالية مسارها وقررت بناء سفن أصغر حجمًا: فرقاطات ميكو A 200 من شركة TKMS.

تُعدّ هذه ضربة قوية لشركة راينميتال، إذ كانت الشركة، بعد استحواذها على شركة NVL، تطمح إلى الاستحواذ على حصة من سوق العمليات البحرية. كان العقد مهمًا لتحقيق هذه الطموحات، لكنه لم يكن جوهر استراتيجية راينميتال الاستثمارية.

لم يُعاقب السوق الشركة لمجرد خسارة إيرادات مشروع واحد. كان من المتوقع أن تجني راينميتال حوالي ملياري يورو من بناء الفرقاطات على مدى السنوات الثلاث المقبلة، وهو ما يُمثل نسبة ضئيلة فقط من الإيرادات المتوقعة للسنوات القادمة. تجدر الإشارة أيضًا إلى أن المشروع أُلغي قبل أن توقع الشركة أي عقود أو تحقق أي إيرادات متعلقة به.

وقد أدى انخفاضٌ بلغ نحو 20% خلال الجلسة إلى تبديد قيمةٍ تفوق بكثير الربح الواقعي الذي كان من الممكن أن تحققه راينميتال من هذا العقد، أو حتى من سلسلة طلبات مماثلة.

وهذا ليس بالأمر غير المنطقي تمامًا. فقد كانت راينميتال من أكبر الرابحين في سوق الأسهم خلال الحرب في أوكرانيا والتحول الاستراتيجي لأوروبا. وبعد مكاسب تقييمية هائلة، ارتفعت توقعات السوق إلى مستوياتٍ قياسية، وانخفضت القدرة على تحمل خيبة الأمل إلى أدنى حد.

ولا تخلو الشركة من المخاطر، بما في ذلك:

- ضغوط الهامش

- مشاكل تنفيذ الطلبات

- النفقات الرأسمالية

- العلاوة الجيوسياسية (أو انعدامها)

كل هذه مخاطر حقيقية على الأرباح والتقييم. وهذا يشير إلى أن المستثمرين بدأوا في احتساب قضية أوسع نطاقًا: وهي خطر عدم ترجمة التصريحات السياسية الأوروبية بشأن إعادة التسلح دائمًا إلى طلبات سريعة بمليارات اليورو.

حتى مع الأخذ في الاعتبار جميع المخاطر والتهديدات والضغوط التي تواجه الشركة، يمكن التساؤل عما إذا كان التصحيح قد تجاوز الحدّ بالفعل.

أسس متينة وتقييمات هشة

لا تُعدّ راينميتال شركةً تُبرّر أسسها انخفاضًا بنسبة 50% خلال ستة أشهر.

في عام 2025، زادت مبيعات المجموعة بنسبة 29% لتصل إلى 9.9 مليار يورو، وارتفع الربح التشغيلي بنسبة 33% ليصل إلى 1.84 مليار يورو.

وبلغ هامش الربح التشغيلي 18.5%، ووصلت الطلبات المتراكمة إلى مستوى قياسي. بالنسبة لعام 2026، لا تزال الإدارة تتوقع نمو المبيعات إلى ما بين 14.0 و14.5 مليار يورو، وهامش ربح تشغيلي يقارب 19%.

لم يُلبِّ الربع الأول من عام 2026 توقعات السوق فيما يتعلق بالإيرادات.

فقد زادت المبيعات، لكنها جاءت أقل من التوقعات، وهو ما كان لا بدّ أن يُثير ردة فعلٍ لسهمٍ كان يُسعّر سابقًا بعلاوة سعرية كبيرة.

لم يُلبِّ الربع الأول من عام 2026 توقعات السوق فيما يتعلق بالإيرادات.

زادت المبيعات، لكنها جاءت أقل من التوقعات، وهو ما كان لا بدّ أن يُثير ردة فعلٍ لسهمٍ كان يُسعّر سابقًا بعلاوة سعرية كبيرة. مع ذلك، تحسّن الربح التشغيلي وهامش الربح على أساس سنوي، وعزت الشركة ضعف بداية العام إلى تغييرات في مواعيد التسليم لا إلى إلغاءات، مشيرةً في الوقت نفسه إلى تسارع في الأرباع اللاحقة، بما يتماشى مع نمط تتكرره الشركة كل عام تقريبًا.

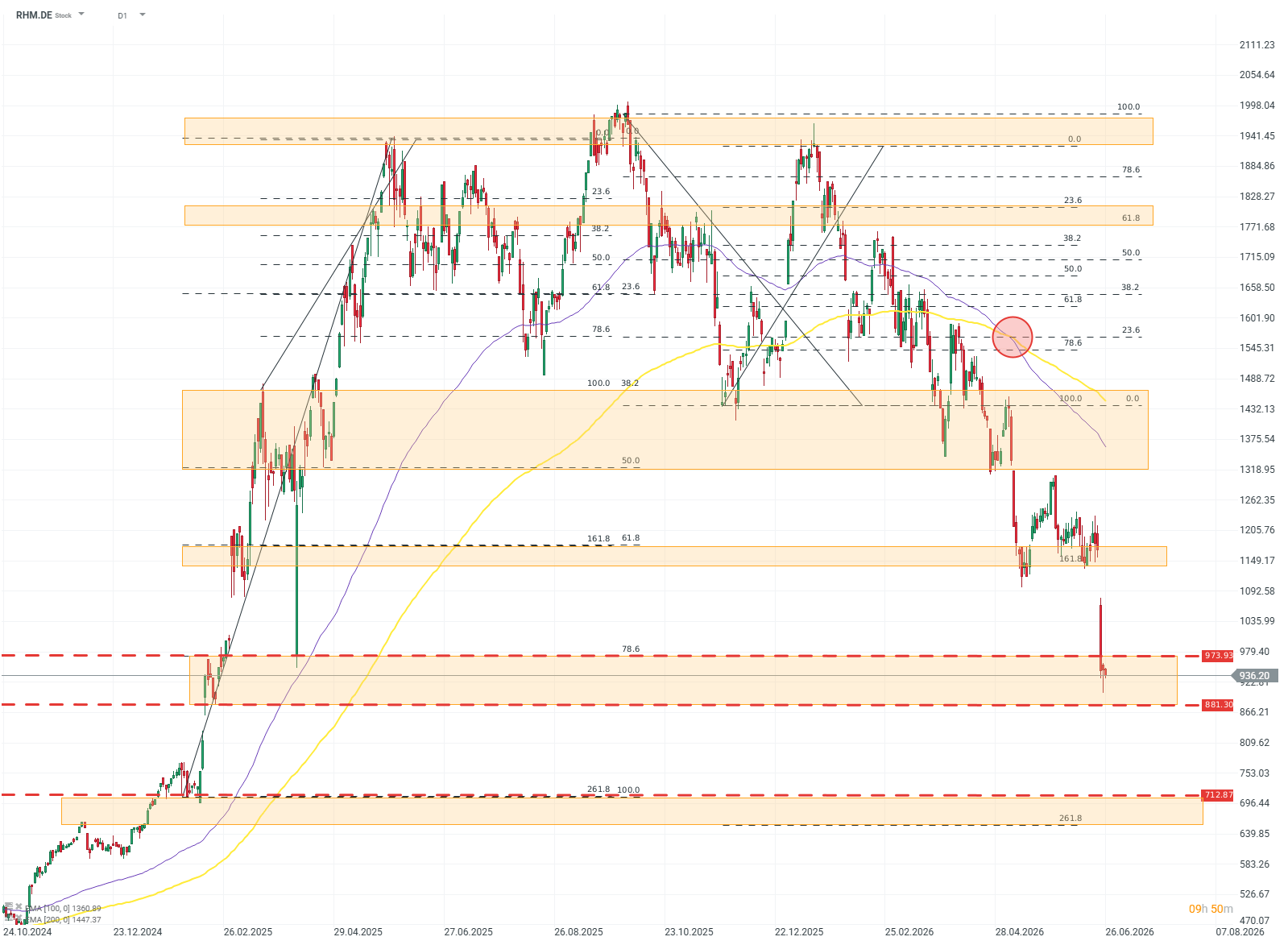

RHM.DE D1

الصورة الفنية للشركة أكثر غموضًا بكثير من أساسياتها. فعلى الرغم من نمو الإيرادات والأرباح بنسبة تتجاوز 10%، فقد السهم معظم مكاسبه المتوقعة لعامي 2024 و2025 خلال الأشهر الستة الماضية. وقد تتأثر التقييمات سلبًا بإشارة هبوطية قوية تُعرف باسم "تقاطع الموت"، وهو تقاطع المتوسط المتحرك الأسي 100 مع المتوسط المتحرك الأسي 200، مما يشير إلى زخم هبوطي قوي. إذا فشل مستوى الدعم الواسع بين 970 و880، فلن يكون المستوى التالي المهم قبل حوالي 600 يورو. المصدر: xStation5

هل تنسحب أوروبا من سباق التسلح؟

يكمن الخطأ الأكبر في التفسير السلبي للأحداث الأخيرة في افتراض أن إلغاء مشروع F126 يُشير إلى ضعف العزم الأوروبي في مجال الدفاع. الواقع مختلف. فالقوات المسلحة الألمانية تقوم بخطوة غير معهودة: التخلي عن مشروع مكلف ومتأخر وأقل منطقية بشكل متزايد لصالح برامج أصغر وأسرع وأكثر كفاءة.

الفجوة بين تفسير السوق والواقع السياسي جوهرية. رغم الضغوط المالية، وارتفاع تكاليف الديون، والتوترات السياسية، تتزايد ميزانيات الدفاع الأوروبية. وهذا يدل على تصميم القارة الأوروبية بأكملها تقريبًا على تغيير الوضع الراهن.

إن الإنفاق الدفاعي للدول الأعضاء في الاتحاد الأوروبي أعلى بعشرة أضعاف مما كان عليه قبل الغزو الروسي الشامل لأوكرانيا عام ٢٠٢٢. كما أن حصة الأموال المخصصة لشراء معدات جديدة آخذة في الازدياد.

لذا، قد لا يشير قرار F126 إلى نهاية دورة إعادة التسلح، بل إلى نضجها. ستنفق أوروبا المزيد، لكنها لن تقبل بالضرورة كل تكلفة وكل تأخير.

بالنسبة لشركة راينميتال، يُعد هذا مؤشرًا وسياقًا، وليس خطرًا. لماذا؟

هل هي حلقة ضعيفة أم ركيزة أساسية في صناعة الدفاع الأوروبية؟

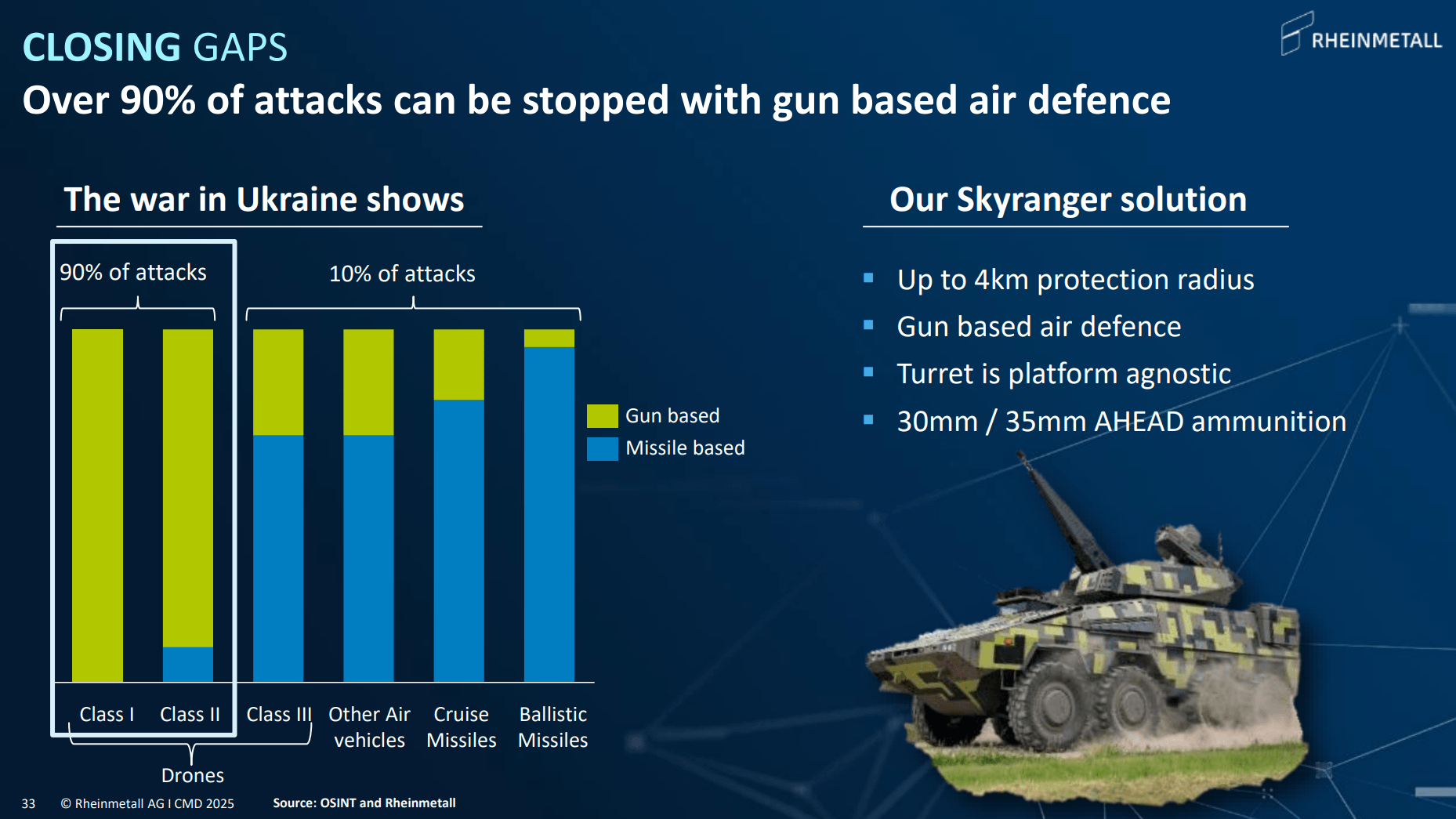

لا يكمن أقوى موقع لشركة راينميتال في برنامج الفرقاطات، بل في القطاعات التي تلبي الاحتياجات الأكثر إلحاحًا للجيوش الأوروبية: الذخيرة، ومركبات قتال المشاة، والأنظمة البرية، والدفاع الجوي، وخاصة قصير المدى.

تكتسب هذه المنطقة الأخيرة أهمية متزايدة نظراً لتزايد وجود الطائرات بدون طيار في ساحة المعركة.

المصدر: راينميتال

تُسدّ أنظمة سكاي رينجر وسكاينكس ثغرةً يجب على أوروبا سدّها سريعًا: التصدي للطائرات المسيّرة وصواريخ كروز.

لا تكمن ميزة راينميتال هنا في التكنولوجيا فحسب، بل في قدرتها الصناعية أيضًا. من المهم التذكير بأن راينميتال ليست شركة صغيرة. فعلى الرغم مما قد يبدو قيمة سوقية متواضعة وفقًا لمعايير اليوم، إلا أنها تُنتج حاليًا ذخيرة مدفعية أكثر مما تُنتجه الولايات المتحدة بأكملها. في أسواق الأسلحة، إلى جانب الجودة والسعر، تُعدّ مواعيد التسليم والقدرة الإنتاجية عوامل حاسمة. وفي هذا الصدد، تُصنّف راينميتال ضمن أبرز الشركات ليس فقط في أوروبا، بل على مستوى العالم.

خلاصة: لم تخسر راينميتال عقدًا محتملاً فحسب، بل فقد السوق ثقته في الأفراد والمنظمات في أوروبا التي تُحدّد وتيرة وحجم إعادة التسلح. ومع ذلك، وبالنظر إلى تحركات الأسعار الأخيرة والتوجهات السائدة في قطاع الدفاع خلال الأشهر الماضية، يبدو أن السوق يبحث عن تهديدات غير موجودة.

ولا يقتصر هذا التفاؤل على محللي سوق الأسهم الذين يُقيّمون الشركة. على الرغم من التراجعات المتفاقمة، يواصل أعضاء مجلس الإدارة شراء أسهم خاصة. بالأمس (25 يونيو 2026)، اشترى الرئيس التنفيذي للشركة حصة أخرى، هذه المرة مقابل 3 ملايين يورو.

حتى مع استخدام تقييمات متحفظة للتدفقات النقدية الحرة للسنوات القادمة، تبدو شركة راينميتال مقومة بسعر زهيد للغاية اليوم. لا يعكس التقييم الحالي مكانة الشركة الرائدة في صناعة الدفاع الأوروبية، بل إنه يُسعّر بالفعل جميع المخاطر المحتملة التي تواجهها، بل وأكثر.

كاميل شتشيبانسكي

محلل أسواق مالية، XTB

تقرير سوق العملات الأسبوعي: الين يعود إلى الخسائر، والدولار تحت الضغط (10.08.2026)

الولايات المتحدة: الديون ومضيق هرمز يغذيان المخاوف المتزايدة.

ثلاثة أسواق تستحق المتابعة الأسبوع المقبل (07.08.2026)

مخطط اليوم: ما الذي سيؤثر على سوق الأسهم الأمريكية؟ (07.08.2026)