تُعدّ روسيا عضوًا رئيسيًا في مجموعة الدول المنتجة للنفط، وقد شكّلت صناعة النفط والغاز أحد أهم العوامل المؤثرة في سياسة الاتحاد الروسي. أظهرت الحرب في أوكرانيا بوضوحٍ وجلاءٍ أن مصدر نفوذ روسيا ليس جيشها، بل يكمن في آبار النفط ومصافيها وخطوط أنابيبها في سيبيريا.

وقد استهدفت القوات المسلحة الأوكرانية هذا الجانب الضعيف من الاقتصاد الروسي. وتتخذ حملة الهجمات على البنية التحتية الروسية بُعدًا جديدًا تمامًا في ضوء أحداث الخليج العربي والارتفاع المفاجئ في أسعار النفط. فهل ستتفوق الطائرات الأوكرانية المسيّرة على عائدات ميزانية الكرملين؟

إن فهم النفط هو فهم روسيا.

ومثل روسيا نفسها، فإن صناعة النفط والغاز فيها رهينةٌ لماضي البلاد. فقد نشأت صناعة النفط السوفيتية، التي ورثتها روسيا، في باكو، في أذربيجان الحالية. وأدى الاستغلال المكثف لهذه الحقول إلى تدهور جودتها إلى درجةٍ عجزت الصناعة السوفيتية عن معالجتها.

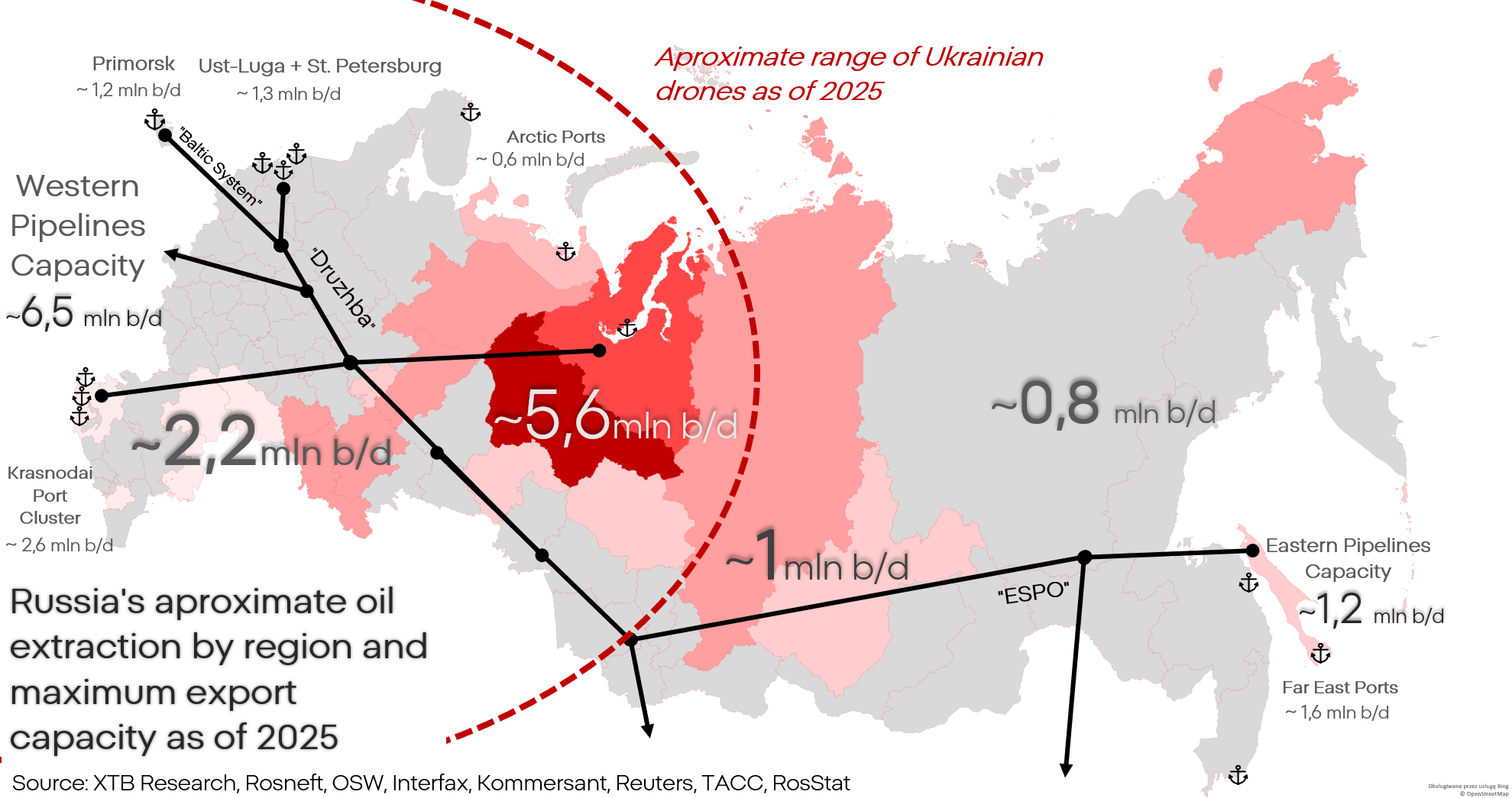

بمرور الوقت، انتقل مركز ثقل إنتاج النفط في الاتحاد السوفيتي إلى غرب سيبيريا، حيث لا يزال قائماً حتى اليوم. وهذا أمر بالغ الأهمية لأن مدى الطائرات الأوكرانية المسيّرة مُصمّم خصيصاً لاستهداف هذه المنطقة.

تتميز حقول غرب سيبيريا باتساعها، إلا أن استخراجها بكميات تُحقق الربحية يُعدّ تحدياً كبيراً. فالنفط الروسي ثقيل نسبياً (كثيف) وحامض، مما يزيد من صعوبة وتكلفة استخراجه وتكريره. وقد أدّى نقص التكنولوجيا وسوء الإدارة خلال الحقبة السوفيتية إلى تدهور الحقول، ما جعل اقتصاد الاتحاد السوفيتي في نهاية المطاف أقل قدرة على دعم هذا الاستخراج النفطي الذي بات أقل ربحية.

بلغ إنتاج النفط في روسيا ذروته في سبعينيات القرن الماضي، حيث وصل إلى ما يزيد قليلاً عن 13 مليون برميل يومياً. بعد انهيار الاتحاد السوفيتي، انخفض الإنتاج إلى حوالي 6 ملايين برميل يومياً؛ واليوم، لا يتجاوز هذا الرقم 10-11 مليون برميل يومياً.

أجبر تدهور الحقول نتيجة الاستغلال المفرط خلال الحقبة السوفيتية روسيا على الدخول في تعاون واسع النطاق مع شركات غربية، والتي زودت الروس بتقنيات متقدمة وعلمتهم إدارة عمليات الاستخراج. لولا شركات مثل SLB، وهاليبرتون، وبي بي، وإكسون، وإيمرسون، وسيمنز، لما تمكنت دولة فقيرة ومتخلفة مثل روسيا من إعادة بناء إنتاجها إلى مستويات اليوم.

يخلق هذا الأمر نقطة ضعف لا يرغب الروس في الاعتراف بها: فالبنية التحتية النفطية الروسية لم يبنها الروس، بل الأوروبيون والأمريكيون. ومع انقطاع خدمات الصيانة والبرمجيات وقطع الغيار، ستتدهور هذه البنية تدريجياً. ويمكن ملاحظة ذلك، على سبيل المثال، في فنزويلا وإيران، على الرغم من أن هذه العملية لم تستغرق سنوات، بل عقوداً.

يمكن التخفيف جزئيًا من حدة المشاكل التقنية في صناعة النفط الروسية بفضل التعاون مع الصين والهند، إلا أن هذه الصناعة، بحكم الواقع، تُعتبر صناعة غربية تحمل العلم الروسي، ما يجعلها غير متوافقة مع الحلول الآسيوية. ويتطلب الحل الشامل لهذه المشكلة استبدال النظام والبنية التحتية بالكامل تقريبًا.

إضافةً إلى التدهور التقني، تواجه الصناعة الروسية هجمات متكررة من طائرات مسيرة أوكرانية تُدمر آلات قيّمة يصعب استبدالها.

كلمة "التدهور" هنا جوهرية. فهدف أوكرانيا ليس توجيه ضربة قاضية، بل شنّ حملة غير متكافئة تُلحق خسائر صغيرة نسبيًا ولكنها تراكمية.

لكن ما هو الهدف من هذه الخسائر؟

يشكل النفط الخام أكثر من 30% من الصادرات الروسية، بينما تمثل الوقود الأحفوري أو منتجاته نصف المصنعة أكثر من 50% من إجمالي الصادرات. ومع ذلك، لا يُعد النفط الخام المنتج الأكثر ربحية، فالديزل هو المنتج الأكثر اقتصادية المُصنّع من النفط الروسي، ويعود ذلك إلى لزوجته ومحتواه من مركبات الكبريت. عند مراقبة إنتاج وتصدير النفط الخام الروسي، يصعب رصد الأثر المدمر للعقوبات أو انهيار القطاع النفطي برمته على الرسم البياني، إلا أنه خلافًا للاعتقاد السائد، لم يكن هذا هدف العقوبات قط.

لم يكن من المفترض أن تتوقف روسيا عن إنتاج النفط، بل كان من المفترض أن تنخفض عائداتها منه. وقد تحقق هذا الهدف جزئيًا، في حين استقر سوق المواد الخام بعد أزمة عام 2022.

وبمراقبة بيانات إيرادات الميزانية وأحجام الإنتاج، يتضح أن استخراج وتصدير النفط الخام ظلا ثابتين تقريبًا خلال الفترة المدروسة. فقد انخفض حجم الاستخراج بنسبة 2-3% فقط، بينما زادت الصادرات بنحو 3%.

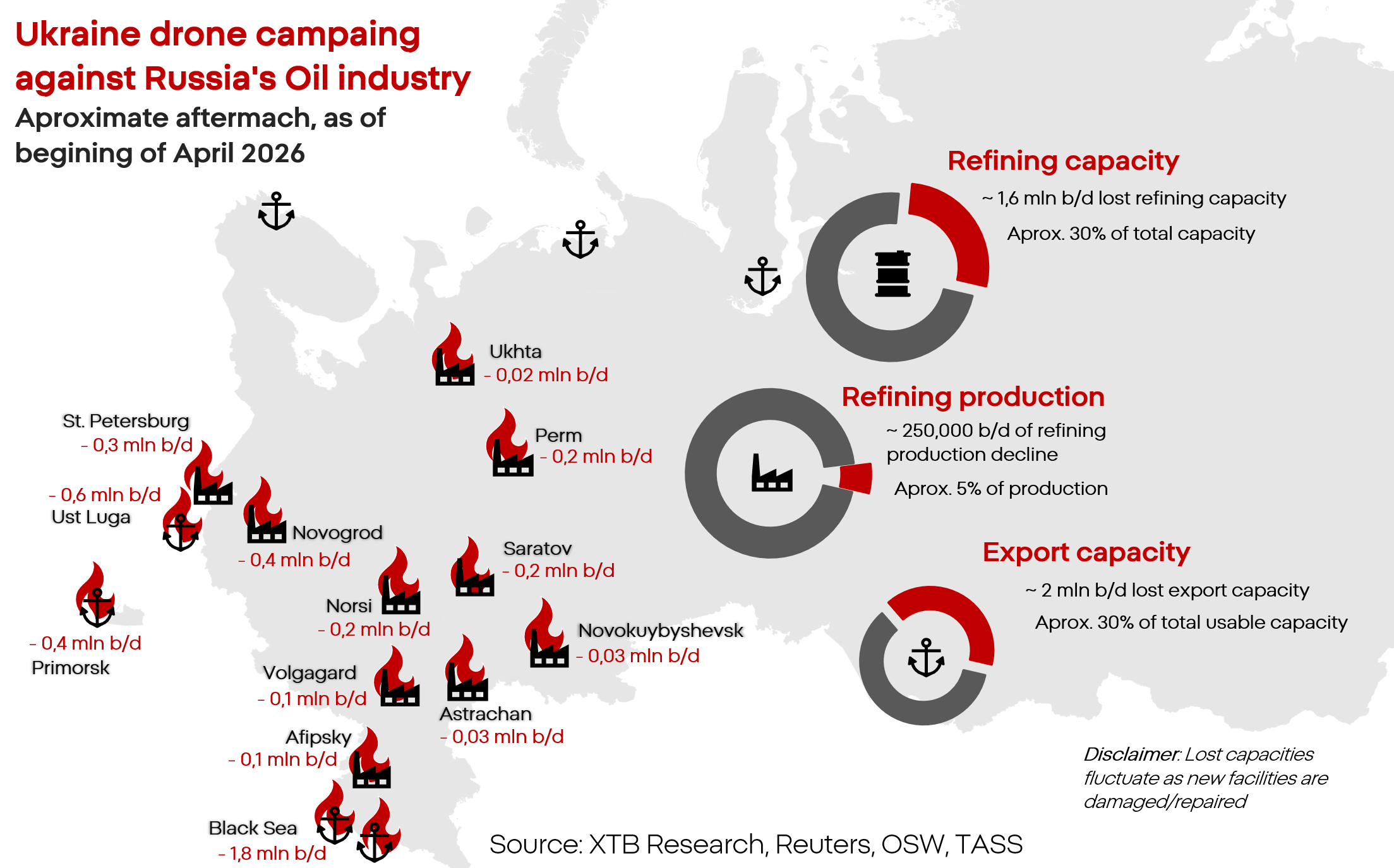

تهدف حملة الطائرات الأوكرانية المسيّرة إلى استهداف الجزء الأكثر ربحية والأكثر عرضة للخطر في قطاع النفط، ألا وهو التكرير. فعند مهاجمة البنية التحتية الروسية، لا تستهدف أوكرانيا عادةً البنية التحتية للاستخراج نظرًا لعدم كفاءتها، بل تركز بشكل خاص على نقاط الضعف في قطاعي التكرير وتصدير الوقود، حيث يسهل استهدافها، ويصعب إصلاحها، كما أن إغلاقها المؤقت يُكبّد الاقتصاد والميزانية الروسية خسائر فادحة.

بسبب تحسين عملية التكرير لأنواع محددة من النفط، تعاني روسيا من فائض هائل في إنتاج الديزل، الذي تصدره وتُشغّل به المركبات الأكثر أهمية اقتصادياً، بما فيها المركبات العسكرية. في الوقت نفسه، يكاد إنتاج البنزين، الأقل أهمية ولكنه ضروري، يكون "كافياً" فقط. هذه هي نقطة الضعف الحقيقية التي تستهدفها أوكرانيا.

في الوقت نفسه، انخفض إنتاج المصافي بنسبة 7%، والصادرات بنسبة تصل إلى 12%.

وهنا، لا بد من التطرق إلى الأرقام المتداولة التي تُشير إلى أن الضربات الأوكرانية عطّلت أكثر من 30% من إجمالي طاقة التكرير في المصافي الروسية. كيف يُعقل أن ينخفض الإنتاج بنسبة "فقط" 7%؟

تمتلك روسيا احتياطيات ضخمة من الطاقة الإنتاجية. تُقدّر الطاقة الإنتاجية الإجمالية للمصافي الروسية بنحو 6 ملايين برميل من النفط يوميًا؛ إلا أن روسيا لا تستخدم حاليًا سوى حوالي 4.5 مليون برميل. حتى مع تعطيل ثلث البنية التحتية، لا تزال روسيا قادرة نظريًا على تحويل الإنتاج إلى أماكن أخرى ريثما تُجرى عمليات الإصلاح ومكافحة الحرائق في المصانع المتضررة.

مع ذلك، لا يعني هذا أن تأثير هذه الهجمات غير واضح. فقد بدأت تظهر بالفعل أولى حالات التوقف والنقص على هذا المستوى، مع فقدان طاقة إنتاجية تتراوح بين 0.2 و0.5 مليون برميل يوميًا.

علاوة على ذلك، تضررت العديد من المنشآت لدرجة تحول دون إصلاحها. وتُعدّ عمليات التحويل مُكلفة وتستغرق وقتًا طويلًا، وليست ممكنة دائمًا من الناحية العملية. إضافةً إلى ذلك، بُنيت المصافي الروسية بهدف أساسي هو خدمة السوق المحلية، لذا فإن أي مصفاة متضررة أو مدمرة تُشلّ سوق الوقود المحلي.

من منظور الميزانية: انخفضت قيمة صادرات النفط الخام الروسي إلى مستويات أقل من مستويات ما قبل الحرب، بنسبة تقل عن 10%. مع ذلك، تجاوز انخفاض صادرات المنتجات المصنعة 40%.

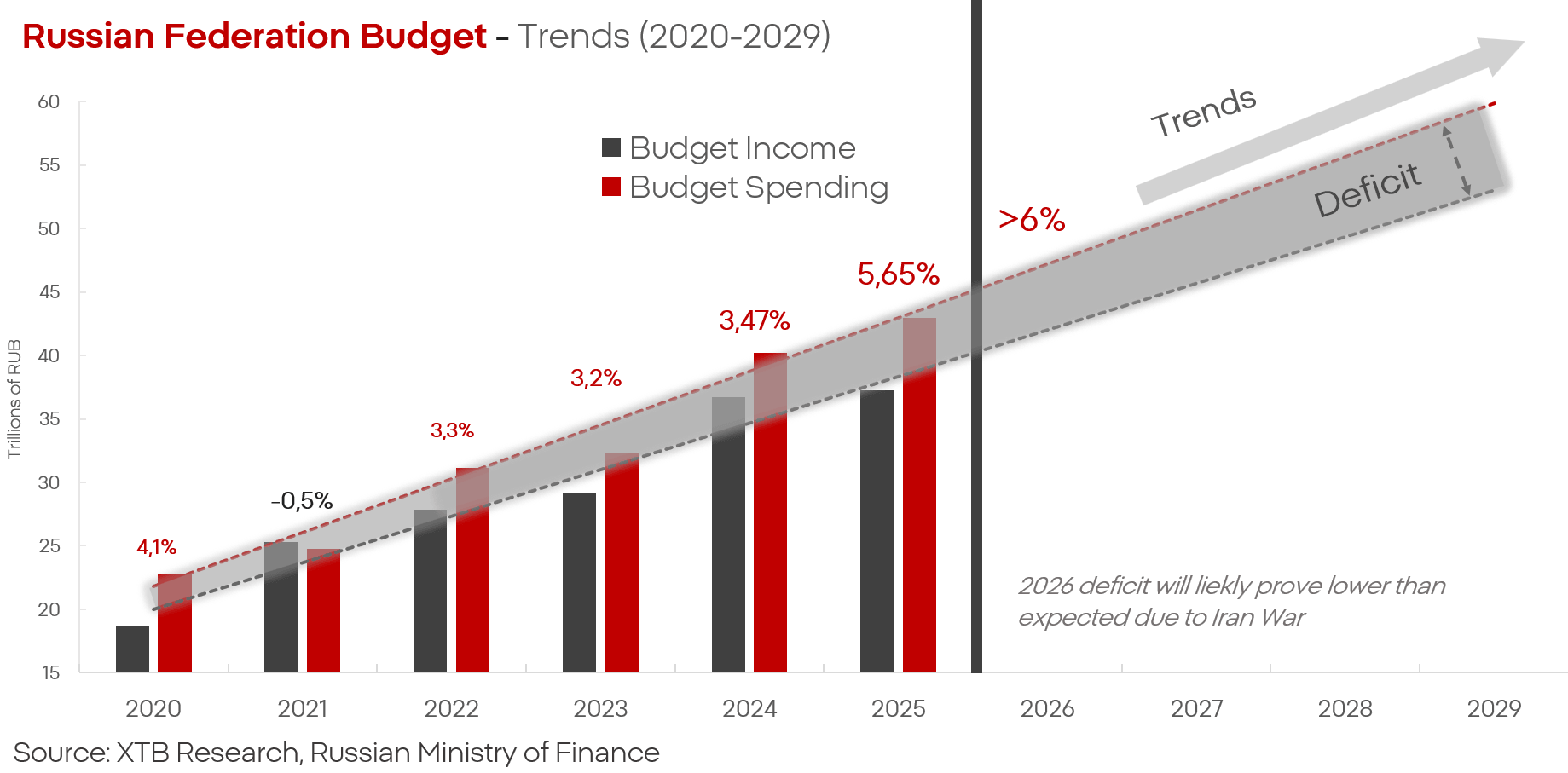

تبلغ ميزانية روسيا الاتحادية لعام 2025 نحو 41.5 تريليون روبل (ما يعادل 415 مليار دولار أمريكي تقريبًا). ويبلغ الإنفاق العسكري 13.2 تريليون روبل، بينما يُخصص للأمن الداخلي نحو 4.5 تريليون روبل أخرى. هذا يعني أن "الدفاع" و"الأمن" وحدهما، واللذان يُترجمان عمليًا إلى الحرب والقمع، يُكلفان روسيا أكثر من 40% من إجمالي الميزانية.

في المقابل، تُشكل إيرادات الميزانية من بيع النفط والغاز ما بين 20 و30% من إجمالي إيرادات الميزانية الروسية. وبدون هذا العنصر، تنهار المعادلة. وبافتراض أن انخفاض قيمة الصادرات سيؤدي إلى انخفاض خطي تقريبًا في إيرادات الميزانية، فإن هذا يعني انخفاضًا في الأموال المتاحة بنحو 12% من الميزانية.

إذا واصلت أوكرانيا حملتها ضد قطاع النفط الروسي أو صعّدتها، فسيصبح سيناريو واقعيًا يُجبر روسيا على الاختيار بين تلبية احتياجاتها (بما في ذلك احتياجات الجبهة) وتلبية احتياجات عملائها، وبالتالي ميزانيتها.

تستطيع روسيا إنتاج ما يقارب 300-400 كيلوغرام من الديزل و150 كيلوغرامًا من البنزين من كل طن نفطي.

في الوقت نفسه، يحتاج الاقتصاد الروسي إلى ما يقارب 130-140 مليون طن من الوقود سنويًا ليعمل في ظل ظروف طبيعية نسبيًا.

مع الأخذ في الاعتبار قدرات التكرير في روسيا، فهذا يعني أن أوكرانيا ستضطر إلى تعطيل ما بين 50 و60% من طاقة التكرير في مصافي النفط في روسيا الاتحادية لتضع روسيا أمام خيارين:

وقف العمليات العسكرية بسبب نقص الوقود في الاقتصاد والجيش؛

خفض نفقات الميزانية بنسبة تتراوح بين عدة وعشرات بالمئة نتيجةً للحد من صادرات الوقود.

هل يُغيّر الصراع في إيران الوضع؟ جزئيًا.

يُظهر ارتفاع أسعار النفط في الأسواق العالمية، والاعتماد الكبير للمستهلكين المحليين في آسيا على هذه المادة الخام، بوضوح في الميزانية الروسية. فقد ارتفع سعر نفط الأورال من حوالي 60 دولارًا أمريكيًا للبرميل إلى أكثر من 90 دولارًا، أي بزيادة تتجاوز 50%. هذا الوضع الحرج في سوق النفط يجعل النفط الروسي أكثر جاذبية. مع ذلك، قد تكون هذه الزيادة مرتبطة بالسعر فقط، وليس بالكمية. لماذا؟

تعاني البنية التحتية الروسية لنقل النفط من محدودية شديدة. وتسيطر شركة ترانسنفت، المشغلة لخطوط الأنابيب الروسية، على ما يقارب... يبلغ طول شبكة خطوط الأنابيب الروسية 67 ألف كيلومتر، إلا أن غالبيتها العظمى بُنيت بهدف التصدير إلى أوروبا ودول ما يُعرف اليوم بـ"الديمقراطيات الشعبية". ويتركز الطلب الأكبر على النفط والوقود حاليًا في آسيا، حيث تعمل خطوط الأنابيب ومحطات الشحن هناك بكامل طاقتها.

في ظل الصراع الدائر في الشرق الأوسط والارتفاع العالمي في أسعار المواد الخام، أصبح هدف أوكرانيا هو الحدّ من قدرة روسيا على تصدير ونقل النفط. وقد شكّلت الهجمات الواسعة على موانئ ومصافي النفط في أوست-لوغا وتوابسي، وهما شريانان رئيسيان للإنتاج والتصدير، جزءًا من هذه الاستراتيجية.

لا يُمثّل الارتفاع الهائل في أسعار النفط سوى انفراجة جزئية للميزانية الروسية. فعلى الرغم من زيادة إيرادات الصادرات في مارس/آذار بنحو 40%، إلا أنها لا تزال تُمثّل انخفاضًا بنحو النصف مقارنةً بالفترة نفسها من العام الماضي. وتبدو مؤشرات أبريل/نيسان أفضل بالنسبة لروسيا، حيث تُشير الزيادة إلى 19 مليار دولار أمريكي، أي ما يُقارب 100%. ومع ذلك، وبالنظر إلى البيانات التاريخية والسياق، يُرجّح أن يكون هذا الوضع مؤقتًا. وتزداد الإيرادات، ويكون "سقفها" في شكل قدرات لوجستية للتصدير.

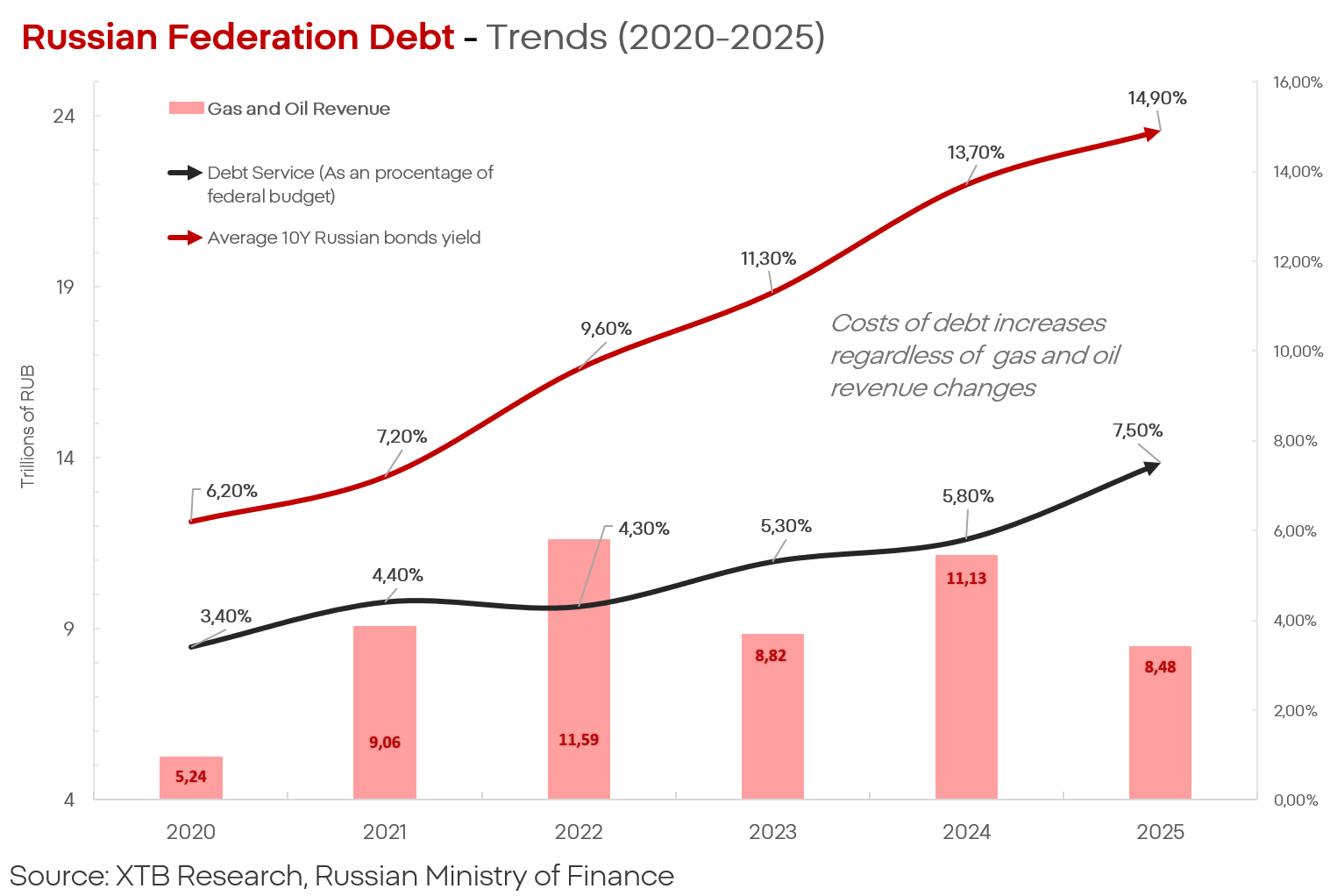

هذه الإيرادات، بطبيعتها، ليست دائمة. كما أن تأثيرها على الميزانية الروسية والدين، الذي بات عبئًا متزايدًا على روسيا، ليس دائمًا أيضًا، فعلى الرغم من الأرباح الفائضة الضخمة في عام 2022 والخطط التشغيلية الواقعية لتجاوز العقوبات في عام 2024، فإن تكلفة خدمة الدين تتزايد بشكل حادٍّ بالتوازي مع الخسائر على الجبهة الأوكرانية.

في الوقت نفسه، تشير مصادر رويترز إلى أن روسيا بدأت بتقييد استخراج النفط وتصديره بشكل واضح. ففي أبريل، كان من المتوقع أن ينخفض استخراج النفط إلى 8.5 مليون برميل يوميًا، والصادرات إلى 4.1 مليون برميل. إذا كانت هذه التقديرات صحيحة، فهذا يعني أن إنتاج النفط في روسيا قد انخفض إلى مستويات لم تشهدها منذ حوالي عشر سنوات، على الرغم من الأسعار القياسية والطلب المرتفع.

حتى وزارة الاقتصاد الروسية تُقدّم توقعات قاتمة، إذ تُقدّر أن صادرات النفط ستنخفض إلى حوالي 200 مليون طن سنويًا؛ كما تُقرّ الوزارة نفسها بأنه لا توجد أي آفاق لإعادة بناء مكانة السوق في هذا العقد.

هذا يعني أن الحرب في إيران تُشكّل دعماً قوياً لروسيا، ولكن إذا استمرت هذه التوجهات، فلن يكون هذا كافياً لوقف التدهور المستمر الذي يشهده اقتصاد البلاد وصناعتها وميزانيتها.

كاميل شتشيبانسكي

محلل أسواق المال، شركة XTB

انخفاضات في النفط قبل عطلة نهاية الأسبوع!

عاجل: هل تتعافى منطقة اليورو؟ بيانات مؤشر مديري المشتريات الإيجابية تتأثر سلباً بارتفاع أسعار النفط والغاز

ارتفاع سعر النفط بأكثر من 3% 🛢️

قطاع الدفاع قبل إعلان الأرباح: ملخص