برزت شركة مايكرون كإحدى أكبر المستفيدين من طفرة الذكاء الاصطناعي، وتُعدّ أسهمها من بين الأفضل أداءً في مؤشر ستاندرد آند بورز 500 هذا العام. ورغم الأداء المالي المذهل والطلب القياسي على الذاكرة المستخدمة في الذكاء الاصطناعي، لا تزال الشركة من بين أرخص الشركات في قطاع أشباه الموصلات. يرى بعض المستثمرين في ذلك فرصة استثمارية، لكنّ عددًا متزايدًا من المحللين يعتقدون أن هذا التقييم المنخفض قد يكون بمثابة إشارة تحذيرية أكثر منه ضوءًا أخضر لمزيد من الشراء.

تشهد مايكرون نموًا مماثلًا لشركة إنفيديا، لكنّ تقييمها يُشبه تقييم الشركات الدورية.

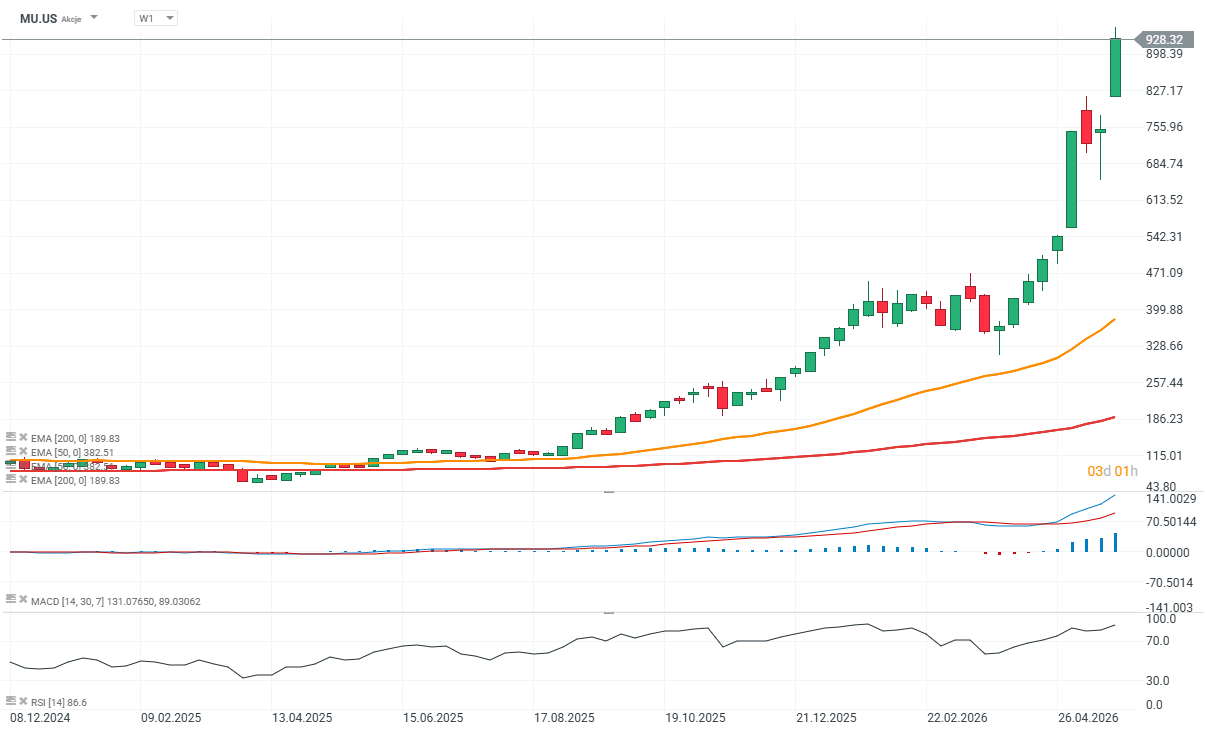

يُتداول سهم مايكرون حاليًا بنحو عشرة أضعاف الأرباح المتوقعة، ما يجعلها أرخص شركة في مؤشر فيلادلفيا لأشباه الموصلات. وفي الوقت نفسه، تُعدّ أيضًا من بين أرخص الشركات في مؤشر ستاندرد آند بورز 500. وهذا وضع غير معتاد بالنظر إلى حجم ارتفاع سعر السهم. ارتفعت أسهم شركة مايكرون بأكثر من 1000% منذ نهاية عام 2024، وانضمت الشركة بالفعل إلى نخبة الشركات التي تتجاوز قيمتها السوقية تريليون دولار. وفي شهر مايو وحده، ارتفع السهم بنحو 80%، مسجلاً أفضل أداء شهري له منذ أكثر من 40 عامًا.

وتبدو المؤشرات الأساسية للشركة مبهرة أيضًا. ففي الربع الأخير، تضاعفت إيرادات مايكرون ثلاث مرات تقريبًا على أساس سنوي، مسجلةً أسرع معدل نمو في مجال البيانات منذ عام 1990. ولا يزال الطلب على ذاكرة HBM المستخدمة في خوادم الذكاء الاصطناعي ومراكز البيانات هائلاً، بينما تتسارع استثمارات عمالقة التكنولوجيا في البنية التحتية للذكاء الاصطناعي. ومع ذلك، تكمن المفارقة في أن السوق لا يزال يُقيّم مايكرون على أنها مُنتِج لمكونات ذاكرة أساسية أكثر من كونها شركة رائدة في ثورة الذكاء الاصطناعي.

انخفاض التقييم... هل هو تحذير للمستثمرين؟

في سوق الذاكرة، لطالما ظهرت مضاعفات التقييم المنخفضة جدًا بالقرب من ذروة دورة نمو الأرباح. يفترض السوق حينها أن الحفاظ على هوامش الربح والنتائج القياسية الحالية أمرٌ صعب، وأن المرحلة التالية ستشهد تباطؤًا في الطلب وتراجعًا في الربحية. لهذا السبب، يفسر بعض المستثمرين التقييم الحالي لشركة مايكرون كإشارة تحذير. ووفقًا لشركة AGF Investments، قد يخشى السوق أن يكون التحسن في النتائج قد بلغ مستوىً مفرطًا، وأن تحقيق المزيد من النمو من الآن فصاعدًا سيكون صعبًا.

قد يشبه الازدهار الحالي ذروات الدورات الكلاسيكية في قطاع الذاكرة، إلا أن حجم النمو هذه المرة غير مسبوق على الإطلاق. والسؤال المحوري اليوم هو ما إذا كان ازدهار الذكاء الاصطناعي قد غيّر صناعة أشباه الموصلات بأكملها تغييرًا جذريًا ودائمًا. فإذا استمرت شركات مثل مايكروسوفت، وأمازون، وألفابت، وميتا في الإنفاق بكثافة على مراكز بيانات الذكاء الاصطناعي لسنوات عديدة، فقد ينهار جزء من الدورة التقليدية لقطاع الذاكرة. ولهذا السبب، بدأت وول ستريت في دراسة نماذج تقييم جديدة كليًا لشركات مثل مايكرون.

قد يُغير الذكاء الاصطناعي بشكل جذري طريقة تقييم شركة مايكرون.

يعتقد عدد متزايد من المحللين أن تقييم مايكرون يجب أن يكون أقرب إلى تقييم شركة إنفيديا منه إلى تقييم مُصنّعي ذاكرة الوصول العشوائي الديناميكية (DRAM) أو ذاكرة NAND التقليدية. ويشير تيموثي أركوري، المحلل في بنك يو بي إس، إلى أن الذكاء الاصطناعي قد يُمثل تغييرًا هيكليًا دائمًا لقطاع أشباه الموصلات بأكمله، وليس مجرد دورة تكنولوجية قصيرة الأجل. تُتداول أسهم إنفيديا حاليًا بنحو 21 ضعفًا من الأرباح المتوقعة، أي أكثر من ضعف مُضاعف مايكرون. ولذلك، رفع بنك يو بي إس مُضاعف التقييم المُستهدف لمايكرون، وحدد أحد أعلى الأسعار المُستهدفة في وول ستريت، مما يُشير إلى إمكانية ارتفاع بنسبة 75% تقريبًا خلال الاثني عشر شهرًا القادمة.

يستند هذا التفاؤل بشكل أساسي إلى حقيقة أن استثمارات الذكاء الاصطناعي لا تُظهر أي مؤشرات على التباطؤ. فأكبر شركات التكنولوجيا تُواصل تخصيص مئات المليارات من الدولارات لبناء مراكز البيانات وتطوير البنية التحتية للذكاء الاصطناعي، بينما تبقى الذاكرة عالية النطاق الترددي أحد المكونات الرئيسية لهذا السوق. إذا استمر هذا الاتجاه لسنوات عديدة، فقد تتوقف مايكرون عن العمل كشركة دورية نموذجية.

مع ذلك، بدأت المؤشرات الفنية تُنذر بارتفاع حاد في سعر السهم.

فعلى الرغم من قوة المؤشرات الأساسية، تتزايد مؤشرات التحذير من التحليل الفني. كانت المكاسب الأخيرة قوية للغاية، وسجلت شركة مايكرون أفضل أداء شهري لها منذ عقود، حيث حققت بعض جلسات التداول مكاسب تقارب 20%. وصل مؤشر القوة النسبية (RSI) للسهم إلى مستويات تُعتبر مُبالغًا في شرائها.

ونتيجةً لذلك، قد يكون السوق على وشك الوصول إلى ما يُسمى "ذروة الارتفاع"، وهي المرحلة الأخيرة من موجة صعودية قوية، غالبًا ما تتبعها تصحيحات حادة. يقل متوسط السعر المستهدف الحالي للسهم من قِبل محللي وول ستريت عن سعره الحالي، مما يُشير إلى انخفاض بنحو 25% خلال الأشهر الـ 12 القادمة. يُظهر هذا مدى انقسام السوق في تقييمه لمستقبل مايكرون.

فمن جهة، يرى المستثمرون تحولًا تاريخيًا محتملًا في سوق الذاكرة بأكمله بفضل الذكاء الاصطناعي. من جهة أخرى، لا يزال هناك خطر أن تكون حالة النشوة الحالية مجرد ذروة أخرى لدورة أشباه الموصلات التقليدية، وأن تصبح رقائق الذاكرة فائضة في نهاية المطاف. وتتوقع الشركة نفسها استمرار نقص سوق الذاكرة حتى عام 2027.

المصدر: xStation5

التقويم الاقتصادي: ما الذي قد يؤثر على السوق هذا الأسبوع؟ (03.08.2026)

ملخص السوق: الأسهم الأوروبية تسجل أعلى مستوياتها في ثلاثة أسابيع! انخفاض سهم أبل في تداولات ما قبل افتتاح السوق الأمريكية!

حصاد الأسواق: الذكاء الاصطناعي يُعزز الانتعاش. التكنولوجيا تعود بقوة

لا تزال شركة آبل مثيرة للإعجاب، لكن السوق لم يعد منبهراً بها.