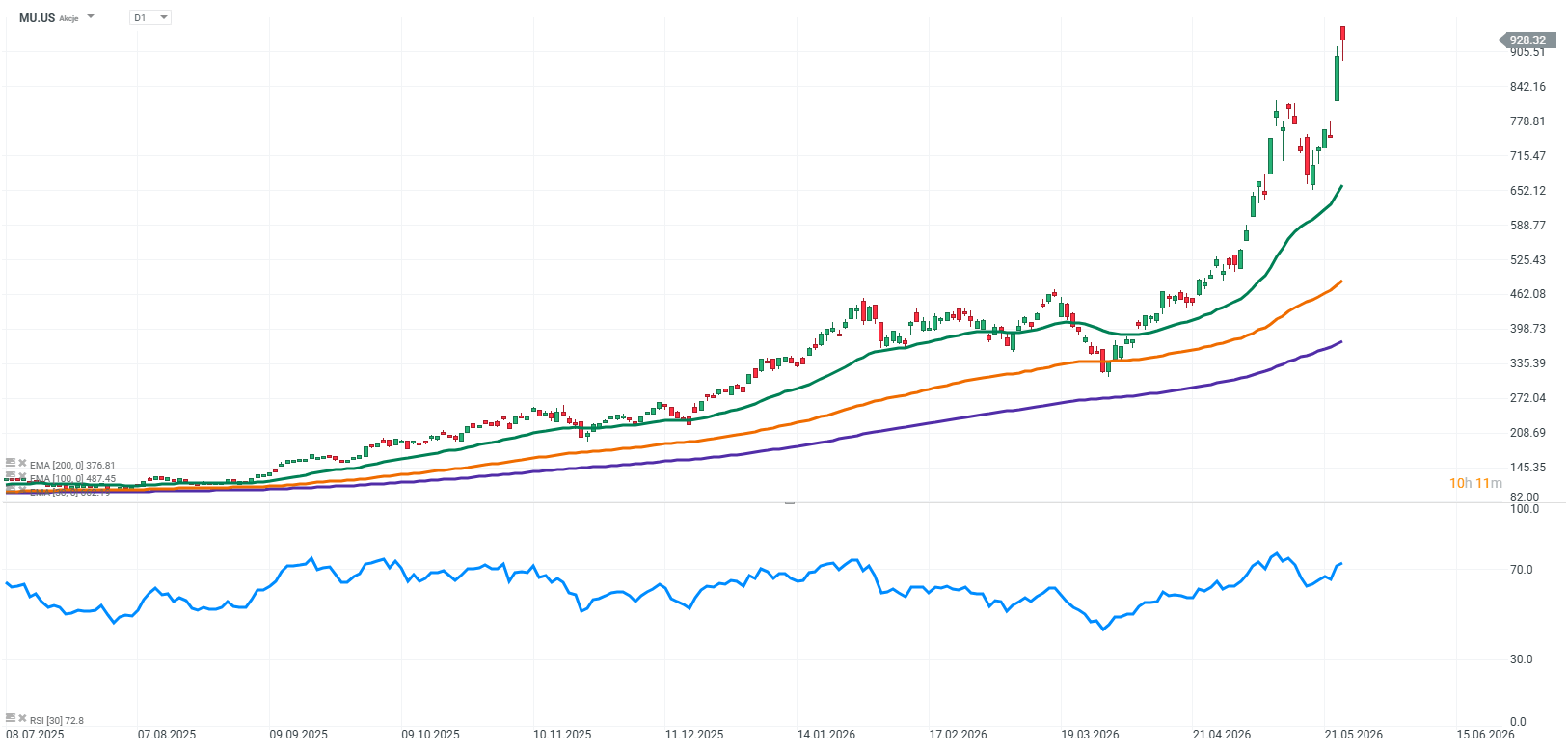

عندما يرتفع سعر سهم شركة تقنية بنسبة تقارب 900% خلال اثني عشر شهرًا فقط، ينتاب المستثمرين شعورٌ بالخطر. على الرسم البياني لشركة مايكرون تكنولوجي، يبدو هذا الارتفاع غير المسبوق وكأنه رحلة نموذجية نحو ذروة فقاعة مضاربة، حيث يكون الهبوط منها مؤلمًا في العادة. مع ذلك، وبدلًا من إعلانات انهيار السوق، تتوالى التقارير المتفائلة من بنوك الاستثمار في وول ستريت. لا تكتفي المؤسسات الكبرى بالامتناع عن نصح المستثمرين بجني الأرباح، بل تعيد تعريف أسعارها المستهدفة بشكل جذري، مما يشير إلى أنه على الرغم من هذا النمو الهائل، لا يزال أمام مايكرون 50% أو حتى 100% من إمكانية الارتفاع. هذا التناقض الصارخ بين الحدس السوقي التقليدي والحسابات الدقيقة للمحللين يثير تساؤلًا جوهريًا: هل جنّ السوق أم أن مايكرون أصبحت المستفيدة من ظاهرة تعجز نماذج التقييم التقليدية عن رصدها؟

تشريح الهيمنة أو لماذا تُعدّ HBM النفط الخام الجديد

لفهم سبب رؤية وول ستريت لإمكانية مضاعفة قيمة شركة مايكرون، يجب التخلي عن النظر إليها من منظور ذاكرة الوصول العشوائي التقليدية المستخدمة في أجهزة الكمبيوتر المنزلية. يكمن مفتاح فهم ظاهرة النمو الهائل بنسبة 900% في اختصار HBM، الذي يرمز إلى ذاكرة النطاق الترددي العالي، وهي ذاكرة عالية الإنتاجية من الجيل الجديد. في بنية أنظمة الذكاء الاصطناعي، ظهرت مفارقة حيث بدأت أحدث معالجات الرسومات من إنفيديا في إهدار إمكاناتها بشكل كبير. فعلى الرغم من قدرتها على معالجة العمليات بسرعات فائقة، إلا أنها علقت فيما يُعرف بـ"جدار الذاكرة"، بانتظار نقل حزم البيانات اللازمة عبر دوائر DRAM التقليدية. يحل HBM هذه المشكلة بطريقة ثورية، فهو ليس مجرد ذاكرة أسرع، بل بنية ثلاثية الأبعاد كاملة من طبقات السيليكون المكدسة مباشرة بجوار معالج الرسومات والمتصلة به عبر آلاف المسارات المجهرية. في عالمٍ تُقاس فيه تكلفة تدريب نماذج الذكاء الاصطناعي بملايين الدولارات يوميًا، أصبحت ذاكرة HBM سلعةً نادرةً ومرغوبةً تمامًا كالنفط الخام خلال طفرة صناعة السيارات في القرن العشرين.

في هذا السباق التكنولوجي النخبوي، الذي يقتصر عمليًا على ثلاثة لاعبين عالميين فقط، اتخذت شركة مايكرون قرارًا استراتيجيًا جريئًا ومحفوفًا بالمخاطر. فبدلًا من إهدار الموارد في اللحاق بالمنافسين الآسيويين في معيار HBM3، قررت الشركة الأمريكية تخطي هذه المرحلة تمامًا وتوجيه كل جهودها نحو تطوير الجيل التالي المسمى HBM3E. وقد أثمرت هذه المجازفة الهندسية نجاحًا باهرًا، إذ قدمت مايكرون للسوق منتجًا يستهلك طاقةً أقل بنحو 30% من حلول منافسيها. وفي واقع مراكز البيانات الحديثة، حيث يمثل استهلاك الطاقة والحرارة المتولدة عائقًا كبيرًا أمام تطوير نماذج اللغة الضخمة، أثبت هذا التوفير في الطاقة أهميته الحاسمة. بفضل ذلك، أبرمت شركة مايكرون عقودًا رئيسية مع رواد الصناعة، لتصبح موردًا استراتيجيًا لأحدث منصات معالجات الرسوميات من إنفيديا وإيه إم دي، مما نقلها فورًا من موقع المُطارد إلى موقع الريادة في عالم التكنولوجيا.

نتيجة هذا الإنجاز التكنولوجي ظاهرة نادرة الحدوث في تاريخ صناعة ذاكرة الوصول العشوائي. فتقليديًا، كانت الشركات المصنعة تعتمد على الطلب الفصلي، مستجيبةً لطلبات السوق الحالية، بينما تُعلن مايكرون حاليًا عن بيع كامل طاقتها الإنتاجية في قطاع ذاكرة الوصول العشوائي عالية التردد (HBM) لسنوات قادمة. تعني العقود طويلة الأجل مع عمالقة التكنولوجيا والحوسبة السحابية أن كامل الإمدادات المُخطط لها لما تبقى من العام الحالي والعام المقبل محجوزة مسبقًا بناءً على دفعات مُسبقة وأسعار مضمونة. هذه الفجوة غير المسبوقة بين الطلب الهائل لمراكز البيانات وقدرات الإنتاج الفعلية في الصناعة منحت مايكرون قوة تسعير فريدة، تكاد تكون احتكارية، مما قضى تمامًا على صورتها السابقة كمورد لمكونات رخيصة وسهلة الاستبدال.

التحليل المالي أم العودة من جحيم الدورة الاقتصادية؟

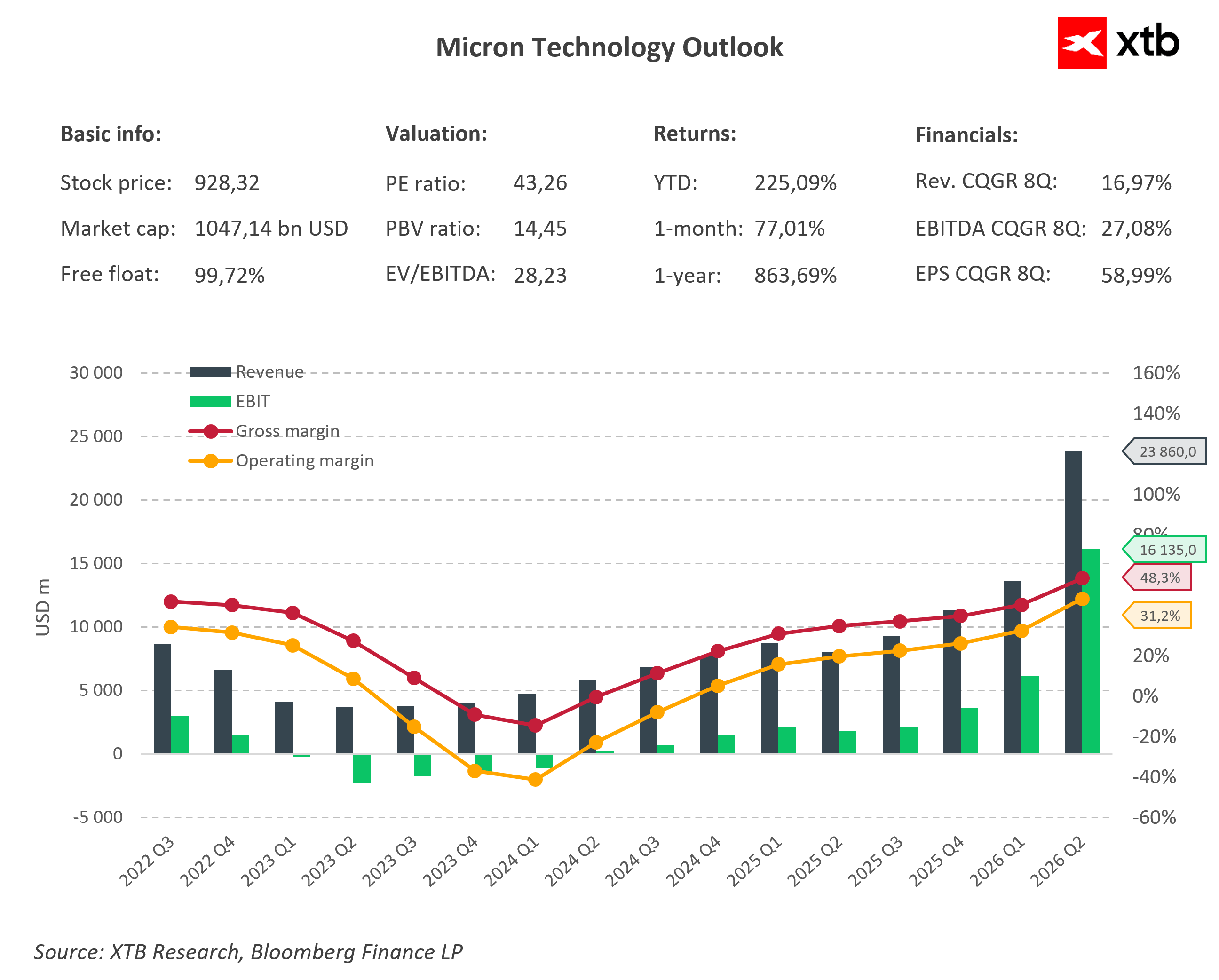

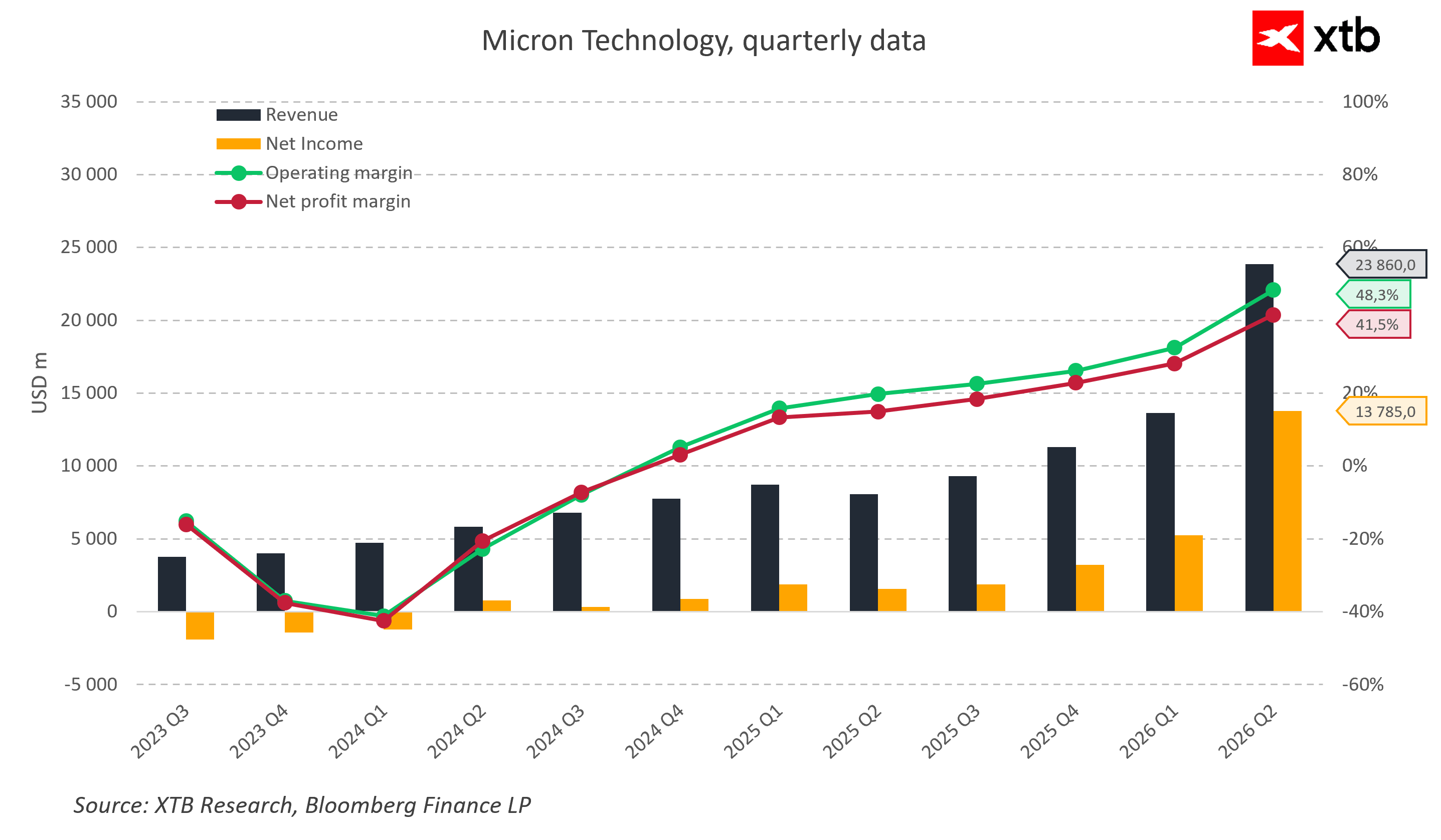

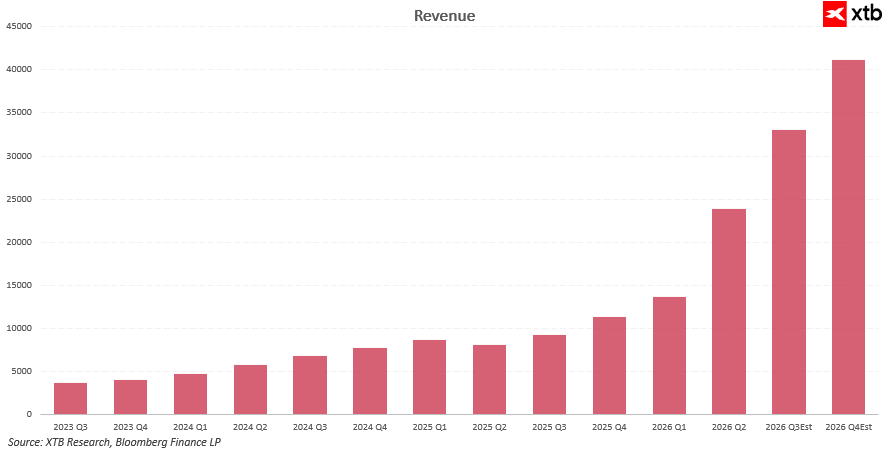

يتطلب فهم التغيير الجذري الذي طرأ على شركة مايكرون مقارنة حجم أعمالها الحالي بالفترة العصيبة التي شهدتها في مطلع عامي 2023 و2024. في ذلك الوقت، كانت الشركة تعاني من وضع دفاعي صعب، حيث سجلت نتائج تشغيلية سلبية وخسائر صافية حقيقية دفعت الربحية الصافية إلى قيم سالبة في أسوأ الفصول. إلا أن نقطة التحول جاءت مع السنة المالية 2025، حيث بلغت المبيعات السنوية حوالي 37 مليار دولار، محققةً ربحًا صافيًا صافيًا يزيد عن 8 مليارات دولار.

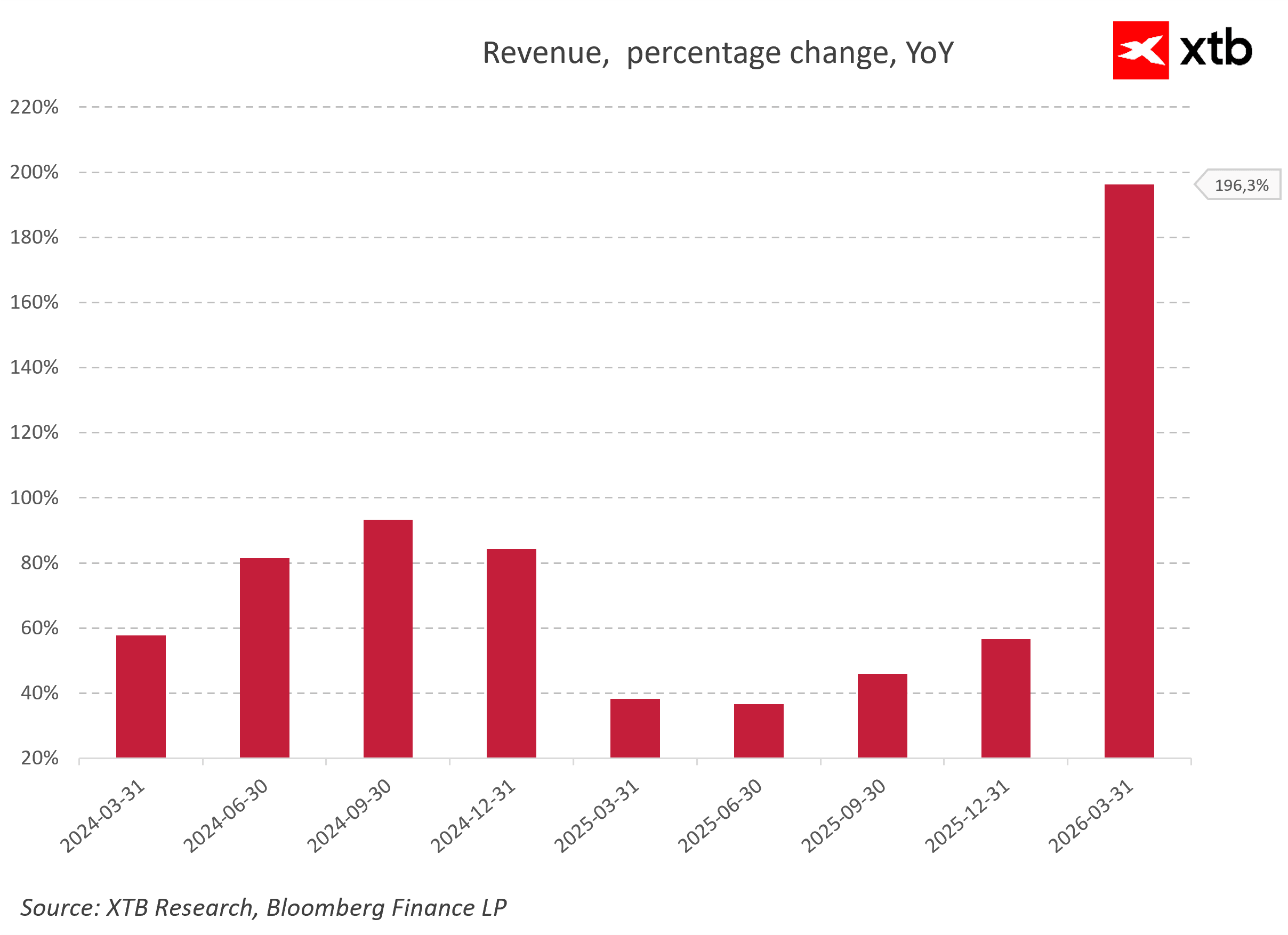

شهدت النتائج طفرة حقيقية في مطلع عام 2026، حيث اقتربت معدلات نمو الإيرادات السنوية من 200%. وفي الربع الثاني من السنة المالية 2026، ارتفعت الإيرادات الفصلية إلى 23,860 مليون دولار، وبلغ صافي الربح قيمةً قياسيةً قدرها 13,785 مليون دولار. وبفضل الارتفاع الحاد في الأسعار وحجم المبيعات، وصل هامش الربح التشغيلي إلى 48%، بينما استقر صافي الربح عند 41%.

تُجسّد هذه الأرقام المذهلة قصة تحوّل سوقي كلاسيكي، من انتعاش دوري إلى دورة نمو هيكلية دائمة في سوق الذاكرة، مدفوعةً بالذكاء الاصطناعي. وتُظهر مقارنة الإيرادات وصافي الربح وهوامش الربح التشغيلي بوضوح مدى فعالية الرافعة التشغيلية في نموذج أعمال شركة مايكرون. فمع انتعاش أسعار الذاكرة وحجمها، عادت الهوامش أولاً إلى مستويات إيجابية، ثم ارتفعت إلى مستويات بدت غير واقعية في هذا القطاع قبل بضعة أرباع فقط.

لا يعود هذا فقط إلى تحسن المناخ الاقتصادي العام، بل هو في المقام الأول نتيجة تحول واعٍ في مزيج المبيعات نحو المنتجات المتميزة، مثل ذاكرة HBM، وذاكرة DRAM المتقدمة، ومحركات الأقراص الصلبة SSD للذكاء الاصطناعي، والتي تتميز بأعلى مستويات الربحية وحاجز دخول كبير أمام المنافسين. على مستوى ديناميكيات المبيعات، من الواضح أن الدورة الحالية ليست مجرد طفرة عابرة، بل هي نتيجة لعدة موجات متداخلة من الطلب. فبعد التعافي من أدنى مستويات عام 2023 وفترة تهدئة مؤقتة بالتزامن مع استقرار المخزون، حدث تسارع جديد عندما دخلت مشاريع الذكاء الاصطناعي مرحلة النشر على نطاق واسع. وتتمثل ذروة هذا الاتجاه حاليًا في نمو هائل في الإيرادات، يصل إلى ثلاثة أرقام، ويعزوه المحللون بشكل أساسي إلى الطلب المتزايد على الذاكرة لمراكز البيانات والاستخدام الكامل لسعة قطاع ذاكرة HBM.

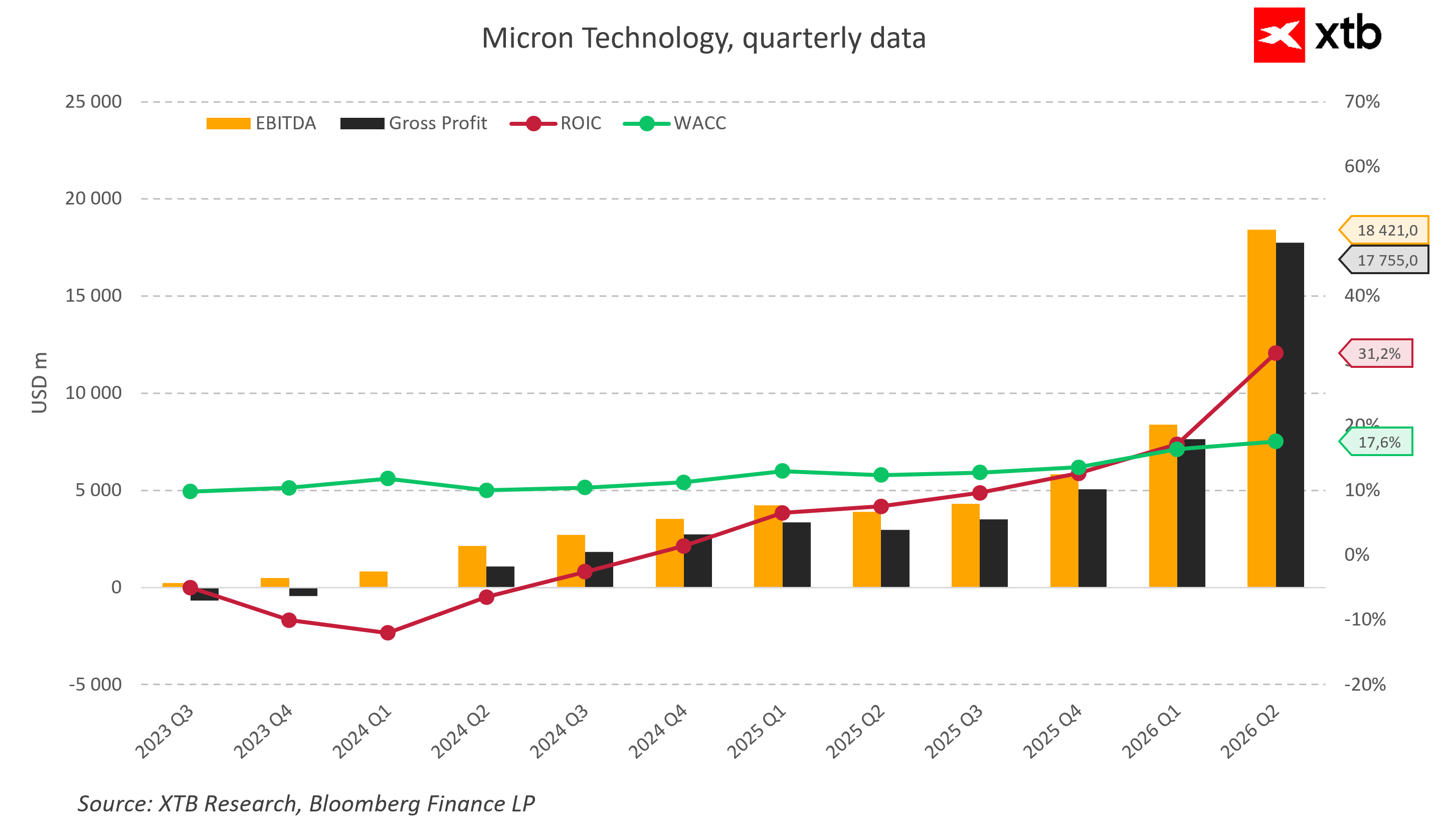

أدى هذا التحسن غير المسبوق في الربحية التشغيلية إلى تغيير جذري في كفاءة إدارة رأس المال. فخلال فترات الأزمة الطويلة، ظل العائد على رأس المال المستثمر سلبياً للغاية، حيث انخفض في أسوأ الأوقات إلى ما دون -10%، وبقي أقل بكثير من متوسط التكلفة المرجح لرأس المال، الذي تراوح بثبات بين 10 و11%. هذا يعني أن شركة مايكرون كانت تُهدر قيمة أسهمها. انقلب الوضع رأساً على عقب مع ظهور عصر الذكاء الاصطناعي، حيث بدأ العائد على رأس المال المستثمر بالارتفاع الحاد، ليصل إلى 31% في الربع الثاني من السنة المالية 2026. ومع ارتفاع تكلفة رأس المال إلى 17%، بدأت مايكرون بتحقيق عائد اقتصادي كبير. وبدأت الشركة في خلق قيمة دائمة تتجاوز تكلفة الحصول على رأس المال، وهو أمر شائع في مرحلة الطلب القوي والعرض المحدود في صناعة أشباه الموصلات.

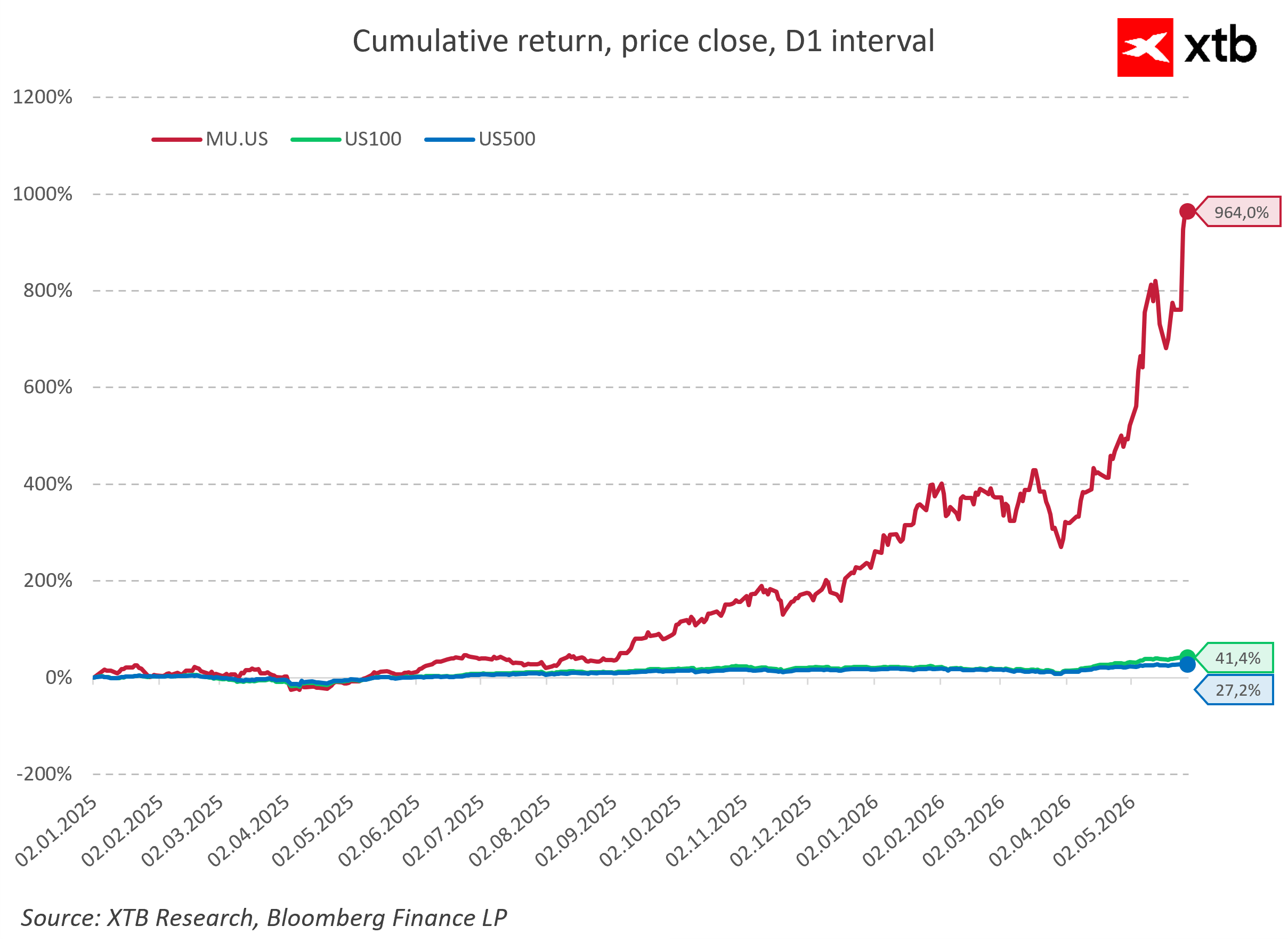

انعكس هذا التحسن الجوهري بشكل فوري تقريبًا على أسعار أسهم شركة مايكرون، ومنذ بداية طفرة الذكاء الاصطناعي، تفوق أداء سهم الشركة مرات عديدة على عوائد مؤشري ناسداك 100 وستاندرد آند بورز 500، محققًا عائدًا يقارب 1000% منذ بداية عام 2025. يشير هذا الأداء المتميز مقارنةً بالسوق الأوسع إلى أن المستثمرين لا ينظرون إلى مايكرون كشركة مصنعة للمكونات فحسب، بل كإحدى الشركات الرائدة في التحول الهيكلي للبنية التحتية العالمية.

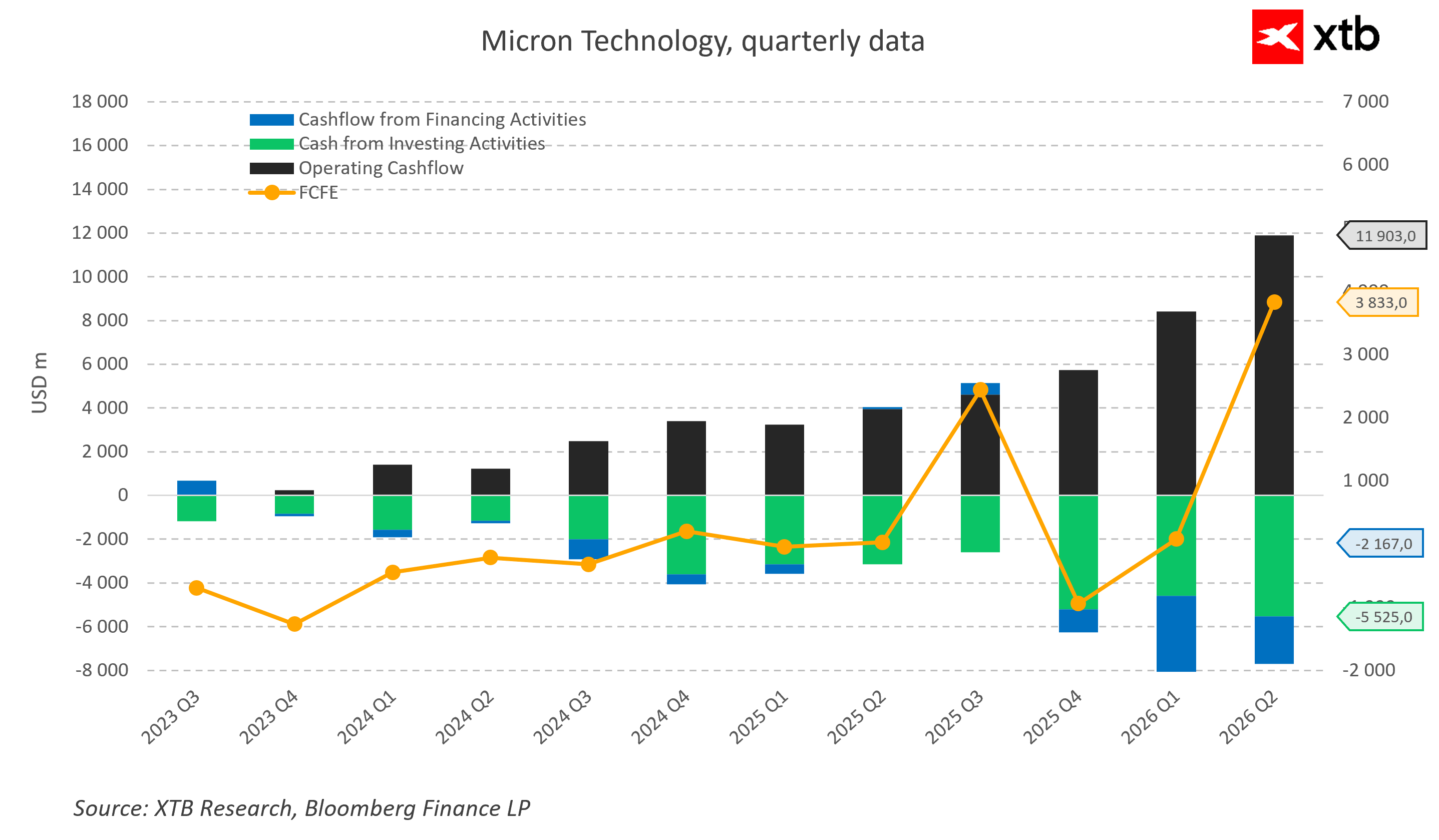

ومع ذلك، فإن أهم دليل على جودة هذا النمو هو وضع التدفقات النقدية للشركة. فخلال انهيار سوق الذاكرة، بالكاد غطى التدفق النقدي التشغيلي الاحتياجات الجارية، وكانت التدفقات النقدية الحرة للمساهمين سلبية للغاية، مما اضطر الشركة إلى تمويل أنشطتها بالديون. لكن مايكرون انتقلت إلى وضع يسمح للتدفق النقدي المتزايد من الأنشطة التشغيلية، والذي بلغ ما يقارب 12 مليار دولار في الربع الثاني من عام 2026، بتمويل نفقات رأسمالية ضخمة بهامش ربح جيد.

على الرغم من الإنفاق الاستثماري القياسي الذي بلغ خمسة مليارات ونصف المليار دولار أمريكي ربع سنويًا، فقد ارتفعت التدفقات النقدية الحرة للمساهمين بشكل ملحوظ. يُعدّ هذا عنصرًا أساسيًا في هذه القصة، لأن الشركة تبني طاقات إنتاجية جديدة بشكل رئيسي من السيولة النقدية المتولدة داخليًا، بدلًا من الاعتماد على إصدار الديون أو الأسهم، مما يرفع جودة أعمالها بشكل كبير.

في الوقت نفسه، تشير توقعات الإيرادات للفترات اللاحقة إلى أن السوق لا تتوقع انخفاضًا سريعًا من ذروتها، ويؤكد الإجماع، الذي يفترض استمرار النمو في عام 2026، إلى جانب توقعات الربع الثالث البالغة 33.5 مليار دولار أمريكي بهامش ربح إجمالي تاريخي، أن تضاعف حجم الأعمال الذي يتوقعه المحللون سيستمر في ترسيخ مكانة الشركة في السوق حتى نهاية العقد الحالي.

نظرة على التقييم

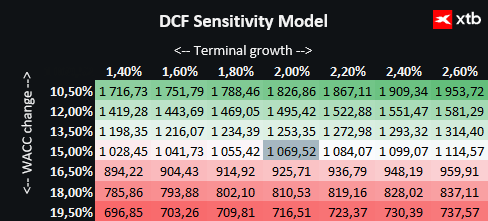

نقدم هنا تقييمًا لشركة مايكرون تكنولوجي باستخدام طريقة التدفقات النقدية المخصومة. تجدر الإشارة إلى أن هذا التقييم لأغراض إعلامية فقط، ولا ينبغي اعتباره توصية استثمارية أو تقييمًا دقيقًا.

تُعد مايكرون من أبرز المستفيدين من الثورة العالمية في مجال الذكاء الاصطناعي، حيث توفر حلول ذاكرة متطورة لمراكز البيانات، وهي من الشركات الرائدة في تصنيع معالجات الرسومات. تستفيد الشركة من الطلب غير المسبوق المرتبط بتوسع البنية التحتية السحابية، وتطوير نماذج اللغة، ورقمنة قطاعات اقتصادية أخرى، مما يُرسي أسسًا متينة للغاية لمزيد من النمو.

يستند التقييم إلى سيناريو أساسي لتوقعات الإيرادات والنتائج المالية. وتتيح تكلفة رأس المال المعتمدة صورة واقعية لوضع السوق، كما تعكس الافتراضات المتحفظة بشأن نمو القيمة النهائية نهجًا حذرًا تجاه الآفاق المالية المستقبلية للشركة.

مع الأخذ في الاعتبار سعر السهم الحالي البالغ 928 دولارًا، والتقييم باستخدام طريقة التدفقات النقدية المخصومة الذي يشير إلى قيمة جوهرية تبلغ 1070 دولارًا، فإن إمكانية تحقيق مكاسب تُقدّر بنحو 15%. يُمثّل هذا فرصة استثمارية جذابة، لا سيما للمستثمرين الذين يؤمنون بتوسع الشركة واستمرار تفوقها التكنولوجي في صناعة أشباه الموصلات.

مع ذلك، لا يعني هذا المنظور الإيجابي أن شركة مايكرون أصبحت أصلًا خاليًا تمامًا من المخاطر، لأن صناعة أشباه الموصلات بطبيعتها لا تزال من أكثر قطاعات الاقتصاد العالمي حساسية. يكمن أكبر تهديد طويل الأجل للنمو المستمر في خطر تكرار الخطأ التاريخي المتمثل في التوسع المفرط في الطاقة الإنتاجية في ذروة ازدهار السوق. حاليًا، تُضاعف الشركات العالمية الثلاث الكبرى نفقاتها الرأسمالية بشكل كبير ومتزامن، ويحمل إعلان مايكرون الرسمي عن تخصيص ما يصل إلى 25 مليار دولار للنفقات الرأسمالية في العام الحالي، إلى جانب خطط استراتيجية لاستثمار 200 مليار دولار في السنوات القادمة، مخاطر جسيمة. إذا تباطأ معدل تبني الذكاء الاصطناعي في قطاع الأعمال العالمي بشكل غير متوقع خلال بضع سنوات، أو إذا بدأ عملاء الحوسبة السحابية في تحسين استخدام مواردهم الحالية، فسيظهر فائض هائل من ذاكرة HBM في السوق، مما قد يؤدي إلى انهيار أسعار الجملة.

يُضاف إلى ذلك عوامل جيوسياسية بالغة التعقيد، إذ يتطلب السعي نحو الإنتاج المحلي وبناء مجمعات تصنيع ضخمة في الولايات المتحدة، بدعم من برامج الحكومة الأمريكية، سنوات عديدة من العمل، ويُولّد تكاليف ثابتة باهظة. علاوة على ذلك، تُشكّل التوترات التجارية بين واشنطن وبكين، والقيود المفروضة على تصدير التقنيات المتقدمة، والاضطرابات المحتملة في إمدادات المواد الخام النادرة والغازات المتخصصة، مخاطر تشغيلية مستمرة قادرة على تغيير حتى أدقّ وأكثر توقعات محللي وول ستريت جرأةً في لحظة.

دورةٌ تحوّلت إلى بنيةٍ أساسية

دخلت شركة مايكرون تكنولوجي عصر الذكاء الاصطناعي ككيانٍ أعاد تعريف مكانة ذاكرة الوصول العشوائي في السوق، محوّلةً إياها من مكوّنٍ أساسي للبنية التحتية إلى أحد أثمن موارد العالم الرقمي الحديث. تُثبت الإيرادات القياسية، والتوسع غير المسبوق في هوامش التشغيل، ومحفظة طلبات ذاكرة النطاق الترددي العالي المباعة بموجب عقود متعددة السنوات، بوضوح أن مرحلة النمو الحالية تتجاوز إطار طفرة استثمارية تقليدية قصيرة الأجل. والأهم من ذلك، أن استقرار أعمال شركة مايكرون ليس رهينة لقطاع سوقي واحد فقط. فالشركة متجذرة بعمق في عدد من الاتجاهات التكنولوجية الكبرى الأخرى المتوازية، والتي تشمل الجيل الجديد من الهواتف الذكية المزودة بتقنيات الذكاء الاصطناعي، وأجهزة الكمبيوتر الشخصية الحديثة، وأنظمة القيادة الذاتية المتقدمة في قطاع السيارات، والذكاء الاصطناعي على الحافة، مما يوسع قاعدة الطلب بشكل كبير ويخلق هامش أمان يخفف من حدة التقلبات الاقتصادية المستقبلية المحتملة.

يبقى السؤال المطروح الذي يُثير حماس وول ستريت هو ما إذا كانت الدورة الاقتصادية الحالية ستحافظ على زخمها حتى نهاية العقد الحالي، أم أن السوق ستعود في غضون سنوات قليلة إلى المشاكل التاريخية المتعلقة بفائض الإنتاج وضغوط الأسعار من المنافسين الآسيويين. ومع ذلك، تُظهر الحسابات الرياضية الدقيقة القائمة على النماذج المالية أنه حتى في ظل افتراضات متحفظة، لا تزال مايكرون تمتلك قيمة جوهرية حقيقية تتجاوز تقييم السوق الحالي. في عالمٍ يُمثّل فيه كل جيلٍ جديدٍ من نماذج اللغة نهمًا متزايدًا للبيانات وحاجةً ملحةً لمعالجتها الفورية، لم تعد الشركة الأمريكية العملاقة مجرد مشاركٍ اختياري في السباق التكنولوجي، بل أصبحت إحدى ركائزه الأساسية التي لا تُمس، والتي بدونها يستحيل تطور العالم الرقمي.

المصدر:xStation5

التقويم الاقتصادي: ما الذي قد يؤثر على السوق هذا الأسبوع؟ (03.08.2026)

ملخص السوق: الأسهم الأوروبية تسجل أعلى مستوياتها في ثلاثة أسابيع! انخفاض سهم أبل في تداولات ما قبل افتتاح السوق الأمريكية!

حصاد الأسواق: الذكاء الاصطناعي يُعزز الانتعاش. التكنولوجيا تعود بقوة

لا تزال شركة آبل مثيرة للإعجاب، لكن السوق لم يعد منبهراً بها.