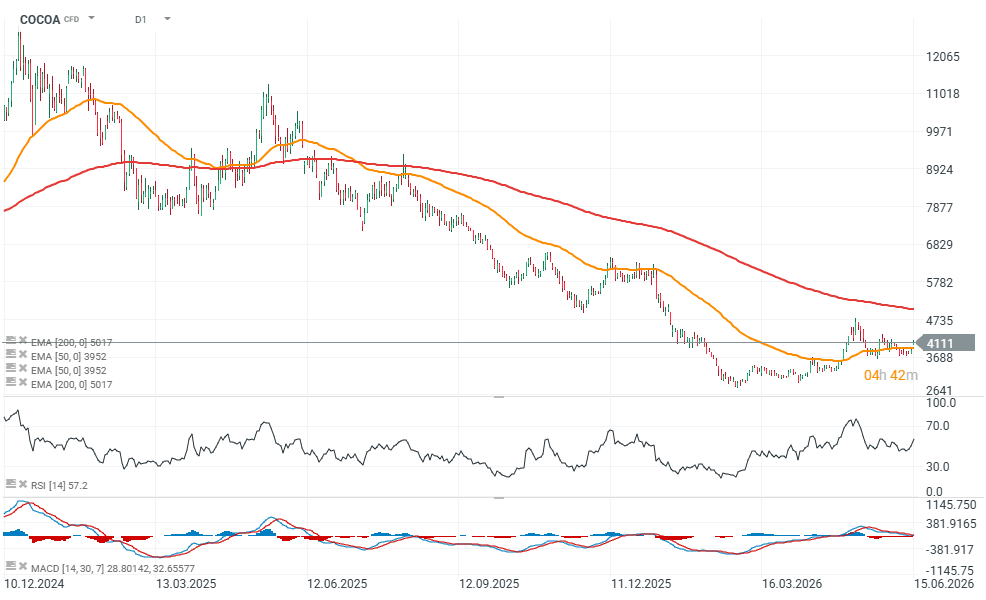

ارتفعت العقود الآجلة للكاكاو في بورصة إنتركونتيننتال (ICE) بأكثر من 6% اليوم، متجاوزةً 4100 دولار أمريكي للطن، مسجلةً بذلك أحد أقوى مكاسبها في عدة أسابيع. قبل أيام قليلة، كان المستثمرون يركزون على زيادة المعروض من غرب أفريقيا وإعادة بناء المخزونات، لكن سرعان ما تذكر السوق المخاطر التي قد تُقيّد الإنتاج مجددًا في المواسم القادمة. وقد برزت توقعات ظاهرة النينيو، وتدهور آفاق محصول 2026/27، وعدد قياسي من الصناديق التي تراهن على مزيد من انخفاض الأسعار، كعوامل مؤثرة.

صناديق مُجبرة على تغطية مراكز البيع المكشوف: هل عادت ظاهرة النينيو للتأثير؟

أحد العوامل الرئيسية وراء تحركات اليوم هو الوضع الفني للسوق. فبحسب أحدث تقرير عن التزامات المتداولين، زادت صناديق الاستثمار صافي مراكز البيع المكشوف لديها في أوائل يونيو إلى 21111 عقدًا. وقد مثّل هذا أعلى مستوى له في أكثر من ثلاث سنوات، وكان مؤشرًا واضحًا على أن جزءًا كبيرًا من السوق كان مُهيأً لمزيد من الانخفاض.

غالباً ما يؤدي هذا التركيز الكبير للمراكز البيعية إلى زيادة مخاطر حدوث تحركات حادة في الاتجاه المعاكس. يكفي وجود عامل محفز أساسي أو تغير في معنويات السوق ليبدأ المستثمرون بإغلاق مراكزهم البيعية بشكل جماعي. تُعرف هذه العملية بتغطية المراكز البيعية، وغالباً ما تؤدي إلى ارتفاعات قوية في أسواق السلع.

ويتوافق انتعاش اليوم تماماً مع هذا السيناريو. فقد تلقى السوق عدة أسباب جديدة تدعو إلى توخي الحذر بشأن توقعات استمرار نمو العرض، مما دفع بعض المستثمرين إلى جني الأرباح من مراكزهم البيعية. ونتيجة لذلك، اكتسب الارتفاع زخماً إضافياً.

ويظل العامل الأهم الداعم للأسعار هو توقعات الطقس في غرب أفريقيا. فقد أكدت وكالة الأرصاد الجوية اليابانية هذا الأسبوع تشكل ظاهرة النينيو فوق المحيط الهادئ الاستوائي. وفي الوقت نفسه، تُقدّر الإدارة الوطنية للمحيطات والغلاف الجوي الأمريكية (NOAA) احتمالاً بنسبة 67% لحدوث ما يُسمى بظاهرة النينيو الفائقة، والتي قد تُصنف ضمن أقوى الظواهر المسجلة على الإطلاق.

ويُعد هذا التطور بالغ الأهمية لسوق الكاكاو. غالباً ما تجلب ظاهرة النينيو ظروفاً مناخية أكثر حرارة وجفافاً إلى غرب أفريقيا، وهي المنطقة المسؤولة عن نحو 70% من إنتاج الكاكاو العالمي. في ظل هذه الظروف، قد تتراجع غلة الكاكاو بشكل ملحوظ، خاصةً إذا استمر الطقس غير المواتي لعدة أشهر.

بالإضافة إلى ذلك، تشير الدراسات الاستقصائية الأولية لموسم 2026/2027 إلى انخفاض معدل تكوين ثمار الكاكاو (الشيريل) على الأشجار. تُعد هذه إحدى أولى المؤشرات التحذيرية التي تُنذر بأن المحصول الرئيسي، الذي يبدأ في أكتوبر، قد يكون مخيباً للآمال. ولذلك، بدأ المستثمرون في أخذ احتمال أن يكون التحسن الحالي في العرض مؤقتاً في الحسبان.

لكن البيانات الواردة من أفريقيا حالياً تُظهر صورة مختلفة تماماً. ففي بداية الأسبوع، كانت الآراء التشاؤمية لا تزال تُهيمن على نقاشات السوق. وقد أفادت ساحل العاج بتحسن ملحوظ في كميات الكاكاو الواصلة إلى موانئها. فمنذ بداية موسم التسويق 2025/2026 في الأول من أكتوبر، وصل ما يقرب من 1.95 مليون طن من الكاكاو إلى الموانئ بحلول السابع من يونيو.

ويمثل هذا زيادة بنسبة 18.9% مقارنةً بالفترة نفسها من العام السابق. علاوة على ذلك، رفعت الدولة في مايو/أيار توقعاتها لتوريد الكاكاو للموسم الكامل إلى 2.2 مليون طن، بعد أن كانت التقديرات السابقة تتراوح بين 1.8 و1.9 مليون طن. وأرجعت السلطات هذا التعديل إلى الظروف المناخية المواتية ووفرة المحاصيل التي فاقت التوقعات.

كما أشارت عدة مؤسسات تراقب سوق الكاكاو إلى تحسن وضع الإمدادات. وتُقدّر المنظمة الدولية للكاكاو (ICCO) أن إنتاج الكاكاو العالمي في موسم 2024/2025 سيرتفع بنسبة 8.3% على أساس سنوي ليصل إلى 4.723 مليون طن. وإذا تأكد هذا، فسيمثل ذلك أول فائض عالمي في إنتاج الكاكاو بعد أربع سنوات متتالية من العجز.

تتزايد المخزونات، لكن السوق لا يزال غير مقتنع.

يُعدّ ارتفاع المخزونات التي ترصدها بورصة إنتركونتيننتال (ICE) عاملاً سلبياً آخر. ففي مطلع يونيو، تجاوزت المخزونات التي ترصدها البورصة 2.93 مليون كيس، مسجلةً أعلى مستوى لها منذ حوالي 1.75 عام. وقد اعتبر العديد من المشاركين في السوق هذا مؤشراً على انحسار ضغوط العرض تدريجياً.

في الوقت نفسه، يرى بعض المحللين أن ارتفاع المخزونات لا يحلّ تلقائياً التحديات الهيكلية التي تواجه السوق. إذ لا يزال إنتاج الكاكاو شديد التركيز جغرافياً، حيث تأتي غالبية الإمدادات العالمية من عدد محدود من دول غرب إفريقيا.

عملياً، يعني هذا أنه حتى لو تعافت المخزونات مؤقتاً، فإن السوق يبقى عرضةً بشدة للاضطرابات المرتبطة بالطقس. ولا يزال المستثمرون يتذكرون مدى سرعة استجابة الأسعار في السنوات الأخيرة لتقارير الجفاف وأمراض المحاصيل والاختناقات اللوجستية في جميع أنحاء المنطقة.

يُظهر الطلب على الشوكولاتة مرونةً أكبر من المتوقع.

لأشهر، أثارت أسعار الكاكاو المرتفعة مخاوف بشأن تراجع استهلاك الشوكولاتة. إلا أن البيانات الحديثة ترسم صورةً أكثر دقة. جاءت تقارير أرباح كبرى شركات تصنيع الشوكولاتة، مثل هيرشي ومونديليز، أعلى من التوقعات، مما يشير إلى استمرار المستهلكين في تقبّل ارتفاع أسعار منتجات الشوكولاتة.

في الوقت نفسه، تشير بيانات طحن الكاكاو إلى ضعف الطلب في عدة مناطق. ففي أمريكا الشمالية، انخفضت كميات الطحن في الربع الأول بنسبة 3.8% على أساس سنوي لتصل إلى 106,087 طنًا. وفي أوروبا، انخفضت الكميات بنسبة 7.8% لتصل إلى 325,895 طنًا، وهي نتيجة أضعف من المتوقع وأدنى قراءة للربع الأول منذ 17 عامًا.

وتُعدّ آسيا الاستثناء الأبرز. فقد ارتفعت كميات طحن الكاكاو في المنطقة بنسبة 5.2% على أساس سنوي لتصل إلى 223,503 أطنان، على الرغم من توقعات السوق بانخفاض بنسبة 6.7%. وهذا يشير إلى أن ضعف الطلب في الاقتصادات المتقدمة يُعوَّض جزئيًا على الأقل بارتفاع الاستهلاك في الأسواق الناشئة.

وتقوم المزيد من المؤسسات بتخفيض توقعاتها للفائض

على الرغم من أن السوق لا يزال رسميًا يحقق فائضًا، إلا أن التوقعات بشأن حجم هذا الفائض تستمر في التضاؤل. خفضت شركة ستون إكس مؤخرًا توقعاتها لفائض الكاكاو العالمي لموسم 2026/2027 إلى 149 ألف طن، بعد أن كانت قد توقعت 267 ألف طن في يناير. ويعود هذا التعديل بشكل رئيسي إلى تزايد المخاوف بشأن التأثير المحتمل لظاهرة النينيو على إنتاج الكاكاو في غرب أفريقيا.

في الوقت نفسه، خفضت ستون إكس تقديراتها لفائض موسم 2025/2026 إلى 247 ألف طن، بعد أن كانت قد توقعت 287 ألف طن. ويُلاحظ اتجاه مماثل في توقعات المنظمة الدولية للكاكاو (ICCO). ففي نهاية مايو، خفضت المنظمة تقديراتها لفائض موسم 2024/2025 إلى 48 ألف طن، بعد أن كانت قد توقعت 75 ألف طن.

وتُعدّ نيجيريا، خامس أكبر منتج للكاكاو في العالم، مصدر قلق أيضًا، حيث انخفضت صادراتها من الكاكاو بنسبة 20% على أساس سنوي في أبريل، لتصل إلى 14,921 طنًا. في غضون ذلك، تتوقع جمعية الكاكاو المحلية انخفاض الإنتاج في موسم 2025/2026 بنسبة 11% ليصل إلى 305 آلاف طن.

وتُساهم التحديات اللوجستية في دعم الأسعار. إذ تُؤدي الاضطرابات المستمرة المرتبطة بالشحن عبر مضيق هرمز إلى زيادة تكاليف الشحن والوقود والتأمين، مما يرفع التكلفة الإجمالية لواردات الكاكاو حول العالم.

ولا تزال قرارات سياسات المنتجين ذات أهمية. فقد خفضت غانا السعر الرسمي المدفوع لمزارعي الكاكاو بنحو 30% قبل موسم 2025/2026، بينما خفضت ساحل العاج مدفوعات المزارعين بنسبة 57% لحصاد منتصف الموسم الذي بدأ في مارس. ويُمثل البلدان معًا أكثر من نصف إنتاج الكاكاو العالمي.

ويُبرز الارتفاع الحالي مدى حذر المستثمرين بشأن توقعات تحسن دائم في ظروف العرض. فعلى الرغم من ارتفاع الإنتاج وزيادة المخزونات، ووجود فائض تقني في السوق، إلا أن بعض المؤشرات التحذيرية المتعلقة بالطقس كانت كافية لإحداث انتعاش حاد. يُعدّ هذا تذكيراً آخر بأنّ الكاكاو لا يزال من أكثر السلع حساسيةً للظروف الجوية وعرضةً للاضطرابات في العالم.

مخطط الكاكاو (D1)

المصدر: اكس ستيشن 5

إريك سزميد، محلل الأسواق المالية في XTB

ملخص اليوم: تباين في أداء الأسهم مع تخلف قطاع التكنولوجيا، وارتفاع في أداء الأسواق الأوروبية مدعوماً بنتائج الأرباح ومؤشرات مديري المشتريات. (24.07.2026)

ثلاثة أسواق تستحق المتابعة الأسبوع المقبل (24.07.2026)

انخفاضات في النفط قبل عطلة نهاية الأسبوع!

متى سيصلنا ارتفاع أسعار النفط؟