واجهت شركة SAP، الرائدة الألمانية في مجال برمجيات الأعمال، فترةً عصيبةً للغاية من حيث قيمتها السوقية. فمنذ بلوغها أعلى مستوى لها على الإطلاق في عام 2025، خسرت الشركة نحو 50% من قيمتها، مع حدوث ما يقارب 30% من هذا الانخفاض في عام 2026 وحده.

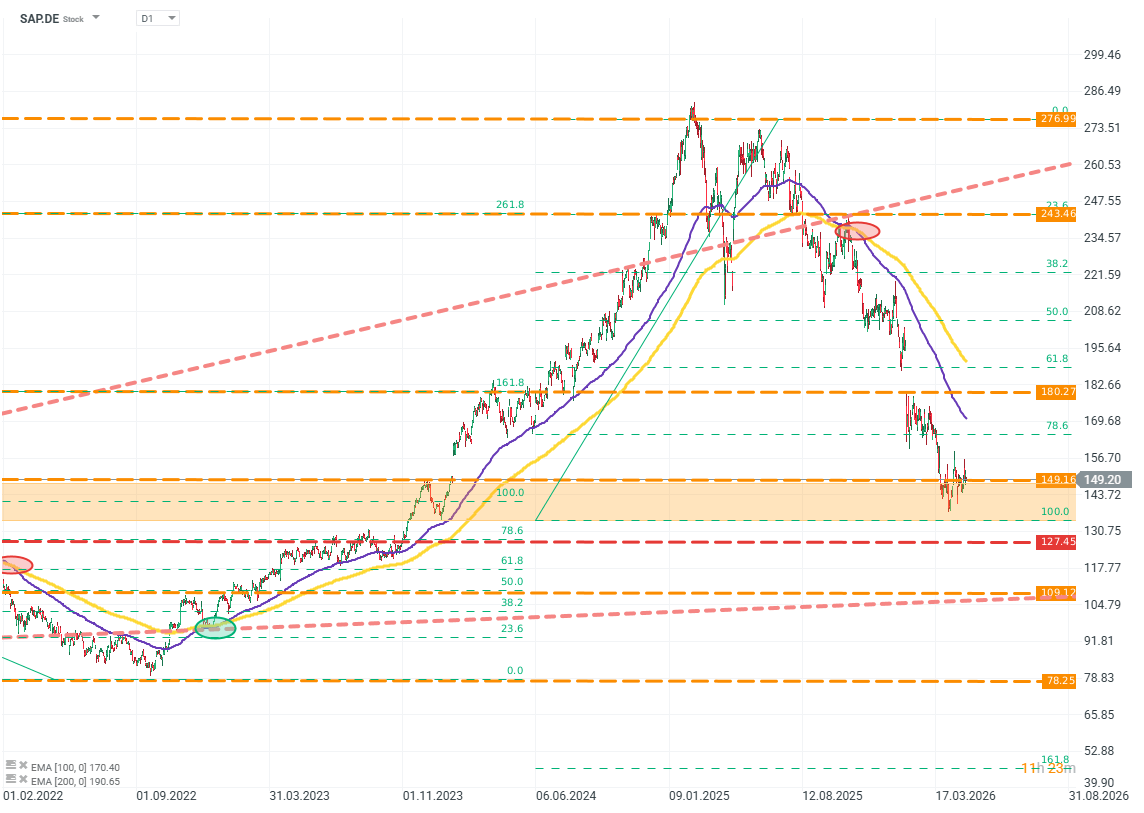

SAP.DE (D1)

المصدر: xStation5

مع ذلك، لا تُظهر نتائج الشركة أي شيء يُبرر هذا الانخفاض الحاد في سعر السهم. ما الذي يراه السوق في SAP ولا يظهر للوهلة الأولى في البيانات المالية؟ والأهم من ذلك، هل استحقت الشركة فعلاً هذا التراجع الكبير؟

"كارثة SaaS" مصطلح صحفي يُستخدم لوصف ظاهرة سوقية نرصدها منذ عدة فصول. وتتميز هذه الظاهرة بانخفاض حاد (غالباً حاد جداً) في أسهم الشركات القائمة على نموذج "البرمجيات كخدمة" (SaaS). لا يعود هذا إلى فقدان مفاجئ أو جوهري لجاذبية هذا النموذج التجاري، بل هو نتيجة "إعادة هيكلة" متوقعة، ولكنها غير محددة بدقة، في السوق مع ازدياد اندماج الذكاء الاصطناعي على نطاق أوسع وأعمق.

SAP محاطة بمحيط، لا بخندق.

الافتراضات بسيطة: إذا وصلت نماذج الذكاء الاصطناعي إلى مستوى عالٍ بما فيه الكفاية، فستكون قادرة على إعادة إنتاج المنتجات والخدمات التي تقدمها شركات SaaS اليوم. يزعم مؤيدو هذه الفرضية أن نماذج الذكاء الاصطناعي المتقدمة بما يكفي ستكون قادرة على خفض تكلفة ومتطلبات ووقت إنشاء البرمجيات إلى درجة تمكّن الجهات المعنية من بنائها بنفسها، دون الحاجة إلى شراء تراخيص باهظة الثمن أو إضاعة الوقت في التنفيذ.

إلا أن هذه الفرضية مبنية على تبسيط مفرط لدرجة أنها تتجاهل السياق والفروق الدقيقة التي بُنيت عليها نماذج أعمال هذه الشركات.

أنظمة SAP وأنظمة تخطيط موارد المؤسسات (ERP) المماثلة ليست مجرد "تطبيق" عادي يمكن نسخه بسهولة بواسطة الذكاء الاصطناعي أو استبداله بحلول قائمة على نماذج LLM. إنها بيئة تشغيل مؤسسية متكاملة: متعددة الطبقات والوحدات، ومتأصلة بعمق في عمليات تجارية محددة والامتثال التنظيمي. تُعدّ هذه الأنظمة من بين أكثر هياكل البرمجيات تعقيدًا في عالم الأعمال. وحتى اليوم، لا تزال نماذج الذكاء الاصطناعي تواجه صعوبة في تحليلها، فضلًا عن محاكاتها.

وحتى لو افترضنا بتفاؤل مفرط أن الذكاء الاصطناعي قادر على إعادة إنشاء وظائف أنظمة SAP (أو أنظمة الشركات المماثلة) بدقة تامة، فإن هذا لن يحل سوى جزء من المشكلة. التطبيق هو المنتج النهائي هنا، وليس الميزة التنافسية الكاملة. إن محاكاة المزايا التنظيمية والإجرائية والبنية التحتية أصعب بكثير، إن لم يكن مستحيلاً.

قد يعرف الذكاء الاصطناعي كيفية برمجة النظام بشكل صحيح، لكن هل يعرف الحل الذي يحتاجه العميل فعلاً؟ هذا سؤال مختلف تماماً. من أهم عناصر عملية اقتناء برامج الأعمال، وأكثرها تكلفة، والتي غالباً ما يتم التقليل من شأنها، هي عملية دمج جمع المتطلبات والتصميم والتنفيذ. هذه ليست أسئلة مبالغ فيها، بل هي أسئلة تحدد إجاباتها الجودة النهائية للمنتج، والتي قد تعني في حالة برامج الأعمال الفرق بين بقاء الشركة وفشلها. إن الحديث عن مزايا الذكاء الاصطناعي في هذا المجال لا ينهار فحسب، بل غالباً ما يتجاهل هذه المرحلة الرئيسية تماماً.

من الجدير أيضاً التفكير للحظة في هيكل التكلفة والربح لشركات البرمجيات كخدمة (SaaS)، بما في ذلك SAP. المحرك الرئيسي للتكاليف ليس المواد الخام أو السلع، بل تكلفة توظيف المهندسين والمديرين والاستشاريين. هؤلاء هم الأشخاص الذين سيتمكنون، بفضل الذكاء الاصطناعي، من العمل بكفاءة أكبر، مما يدعم ربحية الشركة بشكل مباشر. تدعم نماذج الذكاء الاصطناعي العمل والإدارة، وتُزيل العمليات الأكثر إرهاقًا واستهلاكًا للوقت، مما يُقلل بشكل مباشر من التكاليف الحدية لتطوير المنتجات.

هذا يعني أن المزايا الفريدة للشركة، والتي يصعب تقليدها، ستبقى قائمة: العلامة التجارية، والمعرفة والخبرة، وقاعدة العملاء، والمنطق، والامتثال التنظيمي. ستبقى هذه العناصر كما هي، مما يُبقي الشركة متقدمة على منافسيها بغض النظر عن مدى انخفاض تكلفة نماذج الذكاء الاصطناعي أو تطورها. هذا يعني أن SAP ستستفيد فقط من ثورة الذكاء الاصطناعي، ولن تخسر.

من الجدير بالذكر أيضًا التطرق إلى القضية الأهم: الولايات المتحدة الأمريكية، وقطاع التكنولوجيا الأمريكي، وسياسة الإدارة الجديدة تجاه أوروبا، من بين أمور أخرى. في مجال برامج الأعمال على هذا المستوى من التطور والحجم، تُعد SAP الشركة الوحيدة المدرجة في البورصة في أوروبا. أما الشركات الرائدة الأخرى - مايكروسوفت، وأوراكل، وورك داي - فهي شركات أمريكية. في ظل ميزان القوى الحالي، تُشكل هذه الشركات نقطة ضعف وتبعية لا تستطيع أوروبا تحملها بشكل متزايد.

معدل النمو مقابل توقعات السوق

يتعرض تقييم شركة SAP لضغوط من مخاوف واقعية، أقل ارتباطًا بتأثير التكنولوجيا التي قد لا تتحقق أبدًا أو قد لا ترقى إلى مستوى آمال ومخاوف العديد من المستثمرين. ويتمثل هذا القلق في معدل نمو الشركة.

في عامي 2024 و2025، نظر السوق إلى SAP كشركة نمو، ولكن في عام 2025، توقف هذا التوقع فجأة. لماذا؟

تتداخل هذه المشكلة في التصور جزئيًا مع التوقعات المتعلقة بالذكاء الاصطناعي.

فقد السوق ثقته في قدرة شركة لا تزيد نفقاتها الرأسمالية بنسب مئوية كبيرة سنويًا، ولا تبني مراكز بيانات تستهلك كميات هائلة من الطاقة، على النمو بما يكفي لتبرير مضاعفات تقييمها السابقة. ويعود هذا في الغالب إلى مفهومي الرافعة التشغيلية والقيمة النهائية.

فشركات البرمجيات كخدمة (SaaS)، حتى وإن كانت مربحة اليوم وتنمو بسرعة، فإن رافعتها التشغيلية مخفضة من قبل السوق، وبالتالي فإن قيمتها النهائية (المستهدفة) أقل بكثير مما تعد به شركات قطاع الذكاء الاصطناعي حاليًا.

تكمن المشكلة في الحقائق التالية:

- يتلخص التباين بين هذه التوقعات في الفرق بين ما تملكه شركات البرمجيات كخدمة (SaaS) اليوم وما قد تملكه شركات الذكاء الاصطناعي مستقبلاً.

- يبدو أن السوق لا يأخذ في الحسبان ما إذا كان نموذج عمل شركة معينة يتعرض لضغوط فعلية نتيجة تبني الذكاء الاصطناعي، بل يعيد تقييم قطاعات كاملة من السوق.

- وقد عبّر نيكيش أرورا، الرئيس التنفيذي لشركة بالو ألتو، عن هذا الأمر بأسلوب دقيق: "يجب على السوق أن يتعلم التمييز بين الشركات التي ستتضرر من الذكاء الاصطناعي، وشركات البرمجيات كخدمة التي يجب أن تتكيف معه، وشركات البرمجيات كخدمة التي ستستفيد منه".

- لا تنعكس المخاوف بشأن جودة نموذج أعمال الشركة بأي شكل من الأشكال في نتائجها المالية. فالشركة تواصل تحطيم الأرقام القياسية، ويظل معدل نموها مثيرًا للإعجاب بالنسبة لكيان بهذا الحجم.

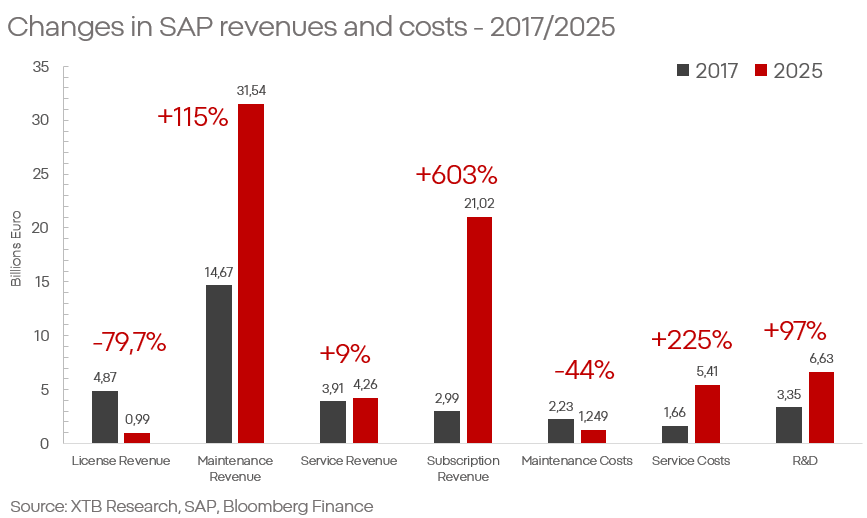

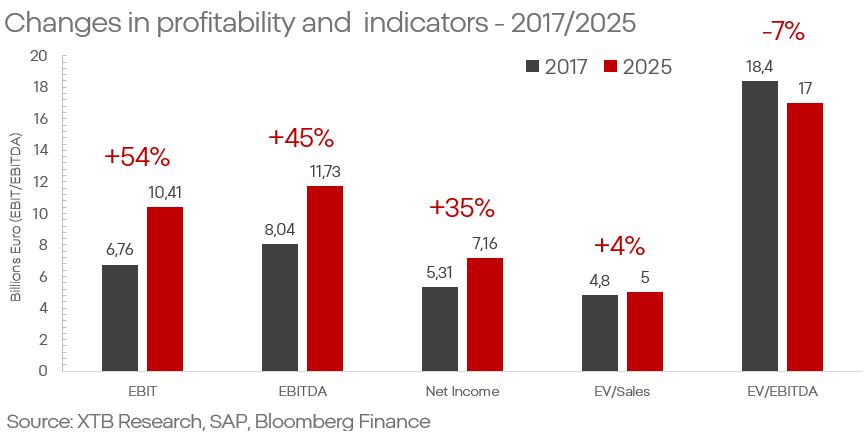

- يزداد نمو الإيرادات من الصيانة والاشتراكات في شركة SAP سنويًا بمعدل يزيد عن 10% و20% على التوالي. في الوقت نفسه، تنمو تكاليف الخدمات بوتيرة أبطأ بشكل ملحوظ من المبيعات، مما يدعم الربحية، ويتراوح هامش التشغيل حول 73%.

- تُنفذ SAP بنجاح تحولها طويل الأمد، القائم على نقل الشركة من نموذج الترخيص إلى نموذج الاشتراكات.

وتؤكد النتائج الأخيرة هذه الادعاءات بوضوح. فقد حققت SAP ربعًا قياسيًا آخر: ارتفاع في الإيرادات بنسبة 6%، وصافي ربح يقارب 20%. وتجدر الإشارة بشكل خاص إلى قطاعات الحوسبة السحابية، التي حققت نموًا بنسبة 20%، بما في ذلك نمو الطلبات المتراكمة إلى ما يقارب 22 مليار يورو، مقابل 18 مليار يورو في العام السابق. وتُظهر الشركة بوضوح أنها مستفيدة من التغييرات الهيكلية، وليست ضحية لها.

بجمع التوقعات من مراكز التحليل الرئيسية، لا توجد أي مؤشرات على أن التوقعات للسنوات القادمة تفترض انهيارًا في النمو. ففي عامي 2026 و2027، تُقدّر الإيرادات بـ 40 و44 مليار يورو على التوالي، مع ارتفاع ربحية السهم إلى أكثر من 7 يورو في عام 2026 وأكثر من 8 يورو في عام 2027. وهذا لا يعني فقط الحفاظ على النمو، بل تحسين الربحية أيضًا. وفي سياق توقعات شركة SAP والسوق، تجدر الإشارة إلى أن الشركة قد تجاوزت توقعات الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك (EBITDA) بشكل واضح لسبع سنوات متتالية.

ماذا يعني هذا عمليًا؟

حتى اليوم، يقوم السوق بما يلي:

بيع الشركات عالية الجودة بناءً على تهديدات لم تتحقق بعد.

مكافأة الشركات التي تعتمد خطط نموها على وعود وآمال تتعلق بتكنولوجيا باتت منفصلة بشكل متزايد عن الواقع التجاري والتقني.

شركة SAP شركة صمدت لأكثر من نصف قرن، شركة وضعت معايير الصناعة. لا SAP ولا SaaS ستختفيان. من الطبيعي أن نفترض أيضًا أن تقنية الذكاء الاصطناعي ونماذج التعلم الموجه بالتعلم ستظل موجودة لفترة طويلة، وسيكون تأثيرها على السوق كبيرًا.

مع ذلك، يلزم التشكيك والحذر عند تقييم إمكانات هذا التأثير وطبيعته. تدعم قدرات هذه الحلول بشكل أساسي ربحية شركات SaaS وتبرز مزاياها السوقية.

على المستثمر الحذر أن يسأل: هل تستحق الوعود الجريئة المتزايدة حول الذكاء الاصطناعي هذه العلاوات الكبيرة في التقييم؟ وهل المخاوف بشأن الشركات الرائدة في السوق مبررة؟

كميل شتشيبانسكي

محلل الأسواق المالية في XTB

ملخص اليوم: ارتفاع مؤشر ناسداك 100 بنسبة 3.2% – هل عاد السوق الصاعد؟ (04.08.2026)

أرباح شركة بالانتير: توقعات عالية ومكاسب أكبر

ملخص اليوم - بدأ السوق يشكك في رفع أسعار الفائدة بعد تصريحات وارش، لكن ترامب قضى على الانتعاش

إفتتاح الأسواق الأمريكية: وول ستريت تحبس أنفاسها قبل قرار الاحتياطي الفيدرالي وأرباح عمالقة التكنولوجيا