أعلنت شركة مايكرون تكنولوجي عن نتائج قياسية للربع الثاني من السنة المالية 2026، متجاوزةً توقعات السوق بنسبٍ مضاعفة، ومؤكدةً دخول دورة نمو الذاكرة المدعومة بالذكاء الاصطناعي مرحلة ربحية غير مسبوقة. ورغم الاستقبال الحافل لهذه النتائج، انخفضت أسهم الشركة بنسبة تتراوح بين 5 و7% بعد انتهاء الجلسة بسبب مخاوف من ارتفاع النفقات الرأسمالية، وهو ما يُمثل سيناريو "بيع الأسهم عند الإعلان عن النتائج" الذي لا يُؤثر على مسار النمو طويل الأجل.

النتائج المالية الرئيسية للربع الثاني من السنة المالية 2026:

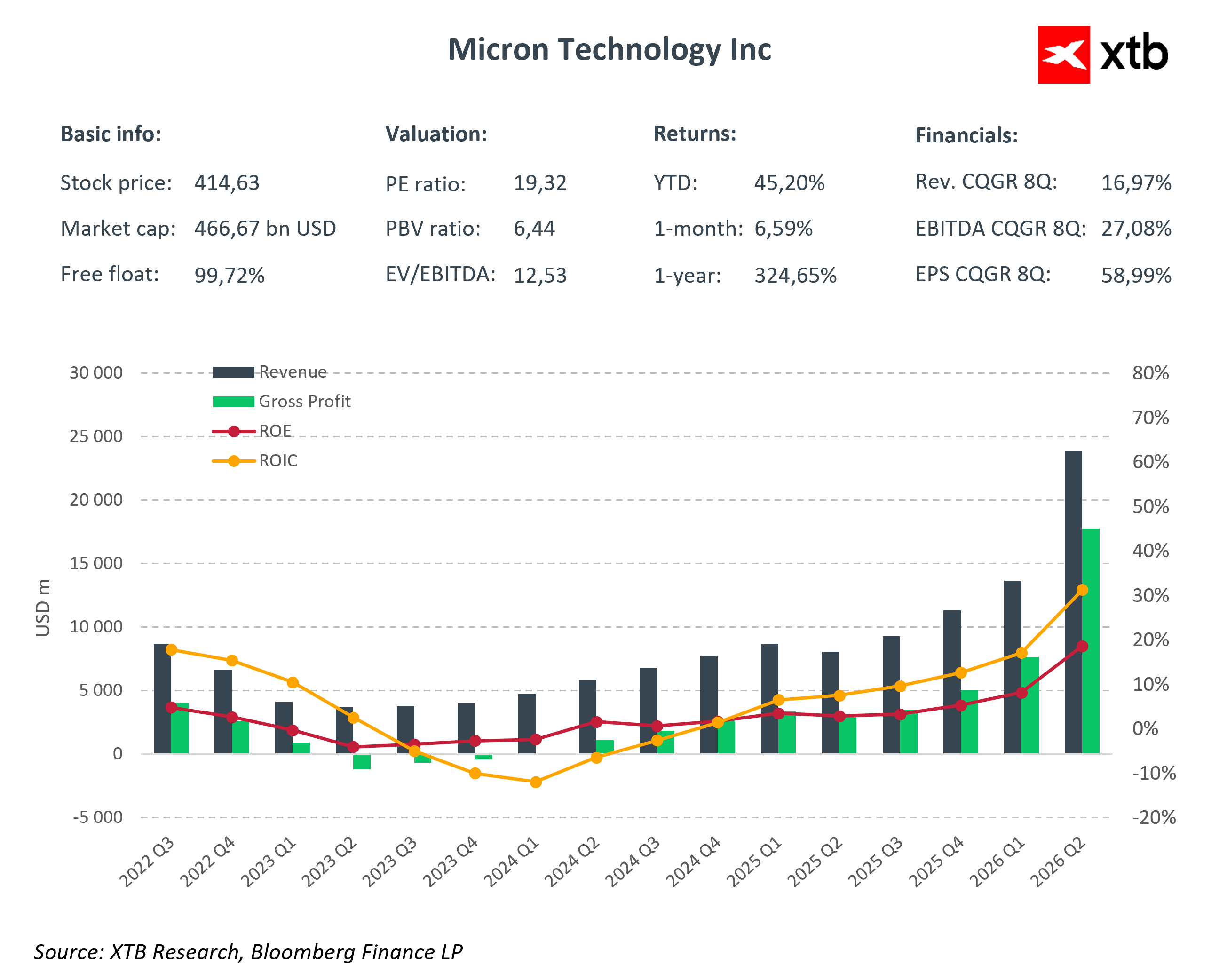

- الإيرادات: 23.86 مليار دولار أمريكي (+75% مقارنة بالربع السابق، +196% مقارنة بالعام الماضي؛ متوسط توقعات السوق 19 مليار دولار أمريكي)

- صافي الدخل: 14.02 مليار دولار أمريكي

- ربحية السهم: 12.20 دولار أمريكي

- هامش الربح الإجمالي: 74.4%

- التدفق النقدي التشغيلي: 11.90 مليار دولار أمريكي

إن هذا التجاوز المذهل للتوقعات ليس من قبيل الصدفة. تستفيد شركة مايكرون بشكل كامل من مخزونات ذاكرة الوصول العشوائي الديناميكية (DRAM) وذاكرة الوصول العشوائي عالية التردد (HBM) المخصصة للخوادم، والتي نفدت بالكامل، حيث يتجاوز طلب الشركات العملاقة العرض بشكل ملحوظ. وقد عادت هوامش الربح إلى أعلى مستوياتها التاريخية، وساهمت الرافعة التشغيلية القوية في تحويل نمو الإيرادات إلى مكاسب ربحية هائلة.

تحليل نمو القطاعات

تُظهر نتائج الربع الثاني من السنة المالية 2026 أن نمو شركة مايكرون مدفوعٌ بشكل أساسي بقطاعي الحوسبة السحابية والذكاء الاصطناعي، اللذين أصبحا أساس دورة نمو سوق الذاكرة.

وحدة أعمال ذاكرة الحوسبة السحابية: بلغت الإيرادات 7.75 مليار دولار أمريكي بهامش ربح تشغيلي 66%، مدفوعةً بالطلب القوي على ذاكرات HBM3E وHBM4 لمُسرّعات الذكاء الاصطناعي. وقد تم بيع جميع الطلبات المُؤجلة للسنة المالية الحالية، مما يُوفر رؤيةً واضحةً للإيرادات في الأرباع القادمة.

وحدة أعمال مراكز البيانات الأساسية: بلغ إجمالي الإيرادات 5.69 مليار دولار أمريكي، بزيادة قدرها 139% على أساس ربع سنوي، بهامش ربح تشغيلي 62%. يُقدّم هذا القطاع خدماته بشكل أساسي لذاكرة الوصول العشوائي الديناميكية (DRAM) للخوادم لمراكز البيانات العملاقة ومراكز البيانات التي تستثمر في البنية التحتية للذكاء الاصطناعي.

وحدة أعمال الأجهزة المحمولة والعملاء: حققت إيرادات بلغت 7.71 مليار دولار أمريكي بهامش ربح تشغيلي 76%، مما يعكس انتعاش مبيعات الهواتف الذكية وأجهزة الكمبيوتر الشخصية، بالإضافة إلى زيادة حصة المنتجات ذات الهامش الربحي المرتفع في مزيج المبيعات.

وحدة أعمال السيارات والأنظمة المدمجة: بلغت الإيرادات 2.71 مليار دولار أمريكي بهامش ربح 52%، مدفوعةً بالطلب المتزايد على الذاكرة المدمجة وحلول السيارات وتطبيقات إنترنت الأشياء.

سجلت جميع القطاعات تحسناً في الربحية، مما يدل على نجاح إعادة هيكلة مزيج المنتجات. ارتفعت حصة الذاكرة المتقدمة، بما في ذلك ذاكرة HBM وذاكرة DRAM الحديثة لمراكز البيانات، إلى أكثر من 40% من إجمالي المبيعات، مما رفع متوسط هامش ربح الشركة بشكل ملحوظ.

يعزز مزيج المنتجات هذا الربحية ويقلل من تأثر شركة مايكرون بتقلبات سوق المستهلكين الدورية. تعمل المنتجات ذات القيمة المضافة العالية كحواجز أمام دخول المنافسين، مما يضمن استقرار الإيرادات وميزة استراتيجية في مفاوضات التسعير وتخطيط الإنتاج للسنوات القادمة.

توقعات الربع الثالث من السنة المالية 2026، وتوزيعات الأرباح، والنفقات الرأسمالية

بعد النتائج القياسية للربع الثاني، أصدرت مايكرون توقعات طموحة للغاية للربع الثالث، متجاوزةً توقعات السوق بشكل كبير. تتوقع الإدارة ما يلي:

- الإيرادات: حوالي 33.5 مليار دولار أمريكي

- ربحية السهم: 19.15 دولار أمريكي

- هامش الربح الإجمالي: حوالي 81%

تعكس هذه التوقعات استمرار انخفاض الطلب على ذاكرة HBM والاستخدام الكامل للطاقة الإنتاجية خلال العامين الماليين 2026 و2027، مما يوفر رؤية واضحة للإيرادات في الفصول القادمة.

بالإضافة إلى ذلك، أعلنت شركة مايكرون عن زيادة بنسبة 30% في توزيعات الأرباح الفصلية لتصل إلى 0.15 دولار أمريكي للسهم، مما يعكس ثقتها في توليد التدفقات النقدية والاستقرار المالي.

في الوقت نفسه، تتراوح النفقات الرأسمالية المتوقعة للربع الثالث بين 7 و8 مليارات دولار أمريكي، مع إجمالي إنفاق يقارب 30 مليار دولار أمريكي خلال العام المالي 2026. وقد أثارت هذه الاستثمارات الكبيرة مخاوف قصيرة الأجل في السوق، مما أدى إلى انخفاض سعر السهم بعد جلسة التداول - وهو ما يُعرف بتأثير "بيع الأسهم بعد الأخبار". ومع ذلك، فإن هذه النفقات استراتيجية، تهدف إلى الحفاظ على الريادة التكنولوجية في مجال ذاكرة HBM وتوسيع الطاقة الإنتاجية لتلبية الطلب المتزايد على الذكاء الاصطناعي وذاكرة مراكز البيانات.

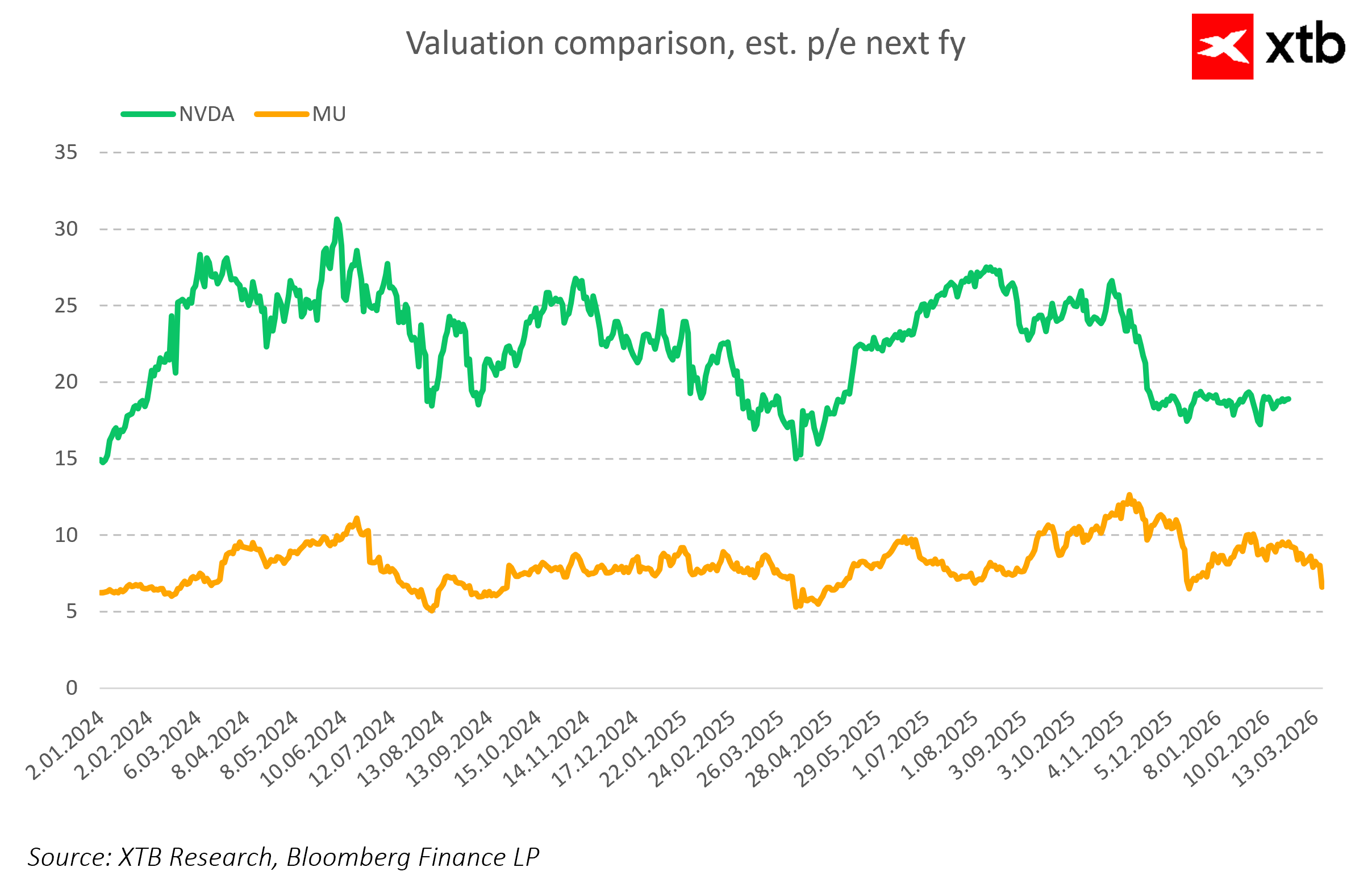

سياق الصناعة ومكانة مايكرون في السوق

تتسم دورة سوق الذاكرة الحالية، التي تلعب فيها مايكرون دورًا محوريًا، بطابع هيكلي في المقام الأول، مدفوعة بالتوسع السريع للذكاء الاصطناعي ومراكز البيانات والبنية التحتية الحديثة للحوسبة. وعلى عكس الدورات السابقة، لا يعود نمو الإيرادات إلى انتعاش أسعار ذاكرة الوصول العشوائي الديناميكية (DRAM) وذاكرة NAND فحسب، بل ينبع أيضًا من الطلب المستمر على المنتجات المتقدمة ذات القيمة المضافة العالية. ارتفعت أسعار ذاكرة الوصول العشوائي الديناميكية بنسبة 90-95% على أساس ربع سنوي في الربع الأخير، بينما ارتفعت أسعار ذاكرة NAND بنسبة 55-60%، مع حفاظ الحصة المتزايدة لذاكرة HBM وذاكرة الخوادم على هوامش ربح قياسية.

تُعدّ عوائق الدخول إلى قطاع ذاكرة HBM مرتفعة، نظرًا لوجود عدد قليل من الموردين على مستوى العالم، مما يحمي ربحية مايكرون ويعزز القدرة على التنبؤ بالإيرادات. في الوقت نفسه، لا تزال مخاطر الصناعة قائمة، بما في ذلك التوترات الجيوسياسية في آسيا، وتقلبات طلب المستهلكين، والضغط التنافسي، والطبيعة الدورية لسوق الذاكرة. ومع ذلك، فإن مزيج المنتجات الحالي ومكانة مايكرون القوية في قطاع الذكاء الاصطناعي يقللان بشكل كبير من حساسية الشركة لتقلبات السوق قصيرة الأجل.

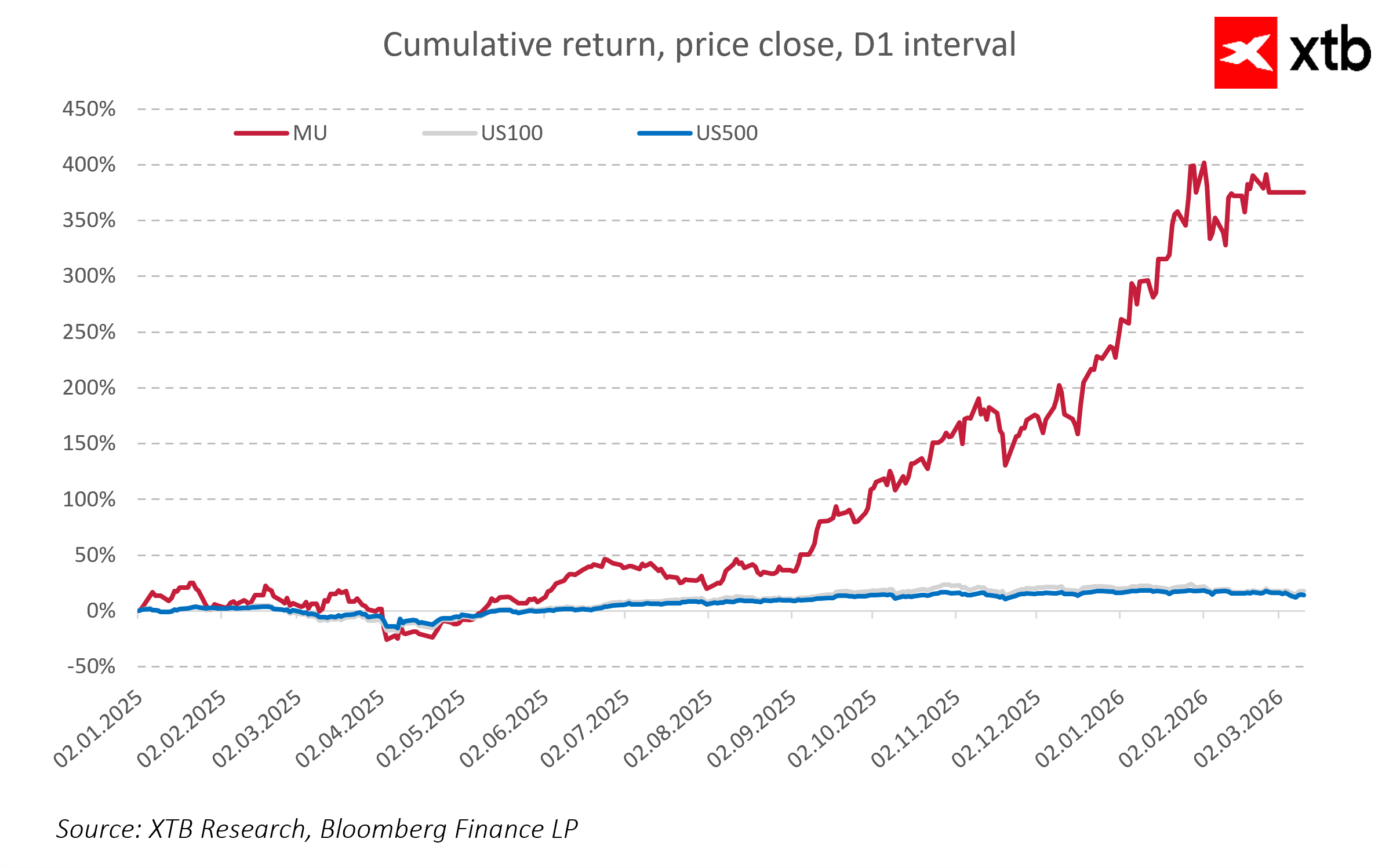

تُعتبر شركة مايكرون حاليًا من أبرز المستفيدين من طفرة ذاكرة الذكاء الاصطناعي، حيث تتفوق أسهمها على مؤشرات السوق الأمريكية الأوسع، مما يؤكد جاذبية الاستثمار فيها في ظل ارتفاع الإيرادات واستقرار هوامش الربح. ويدعم استمرار دورة نمو سوق الذاكرة التوسع المستمر في الإيرادات حتى عام 2028، مع نمو سنوي يتراوح بين 50% و70% في قطاعي مراكز البيانات وذاكرة الذكاء الاصطناعي.

التحليل المالي لشركة مايكرون تكنولوجي للربع الثاني من السنة المالية 2026 والتوقعات المستقبلية

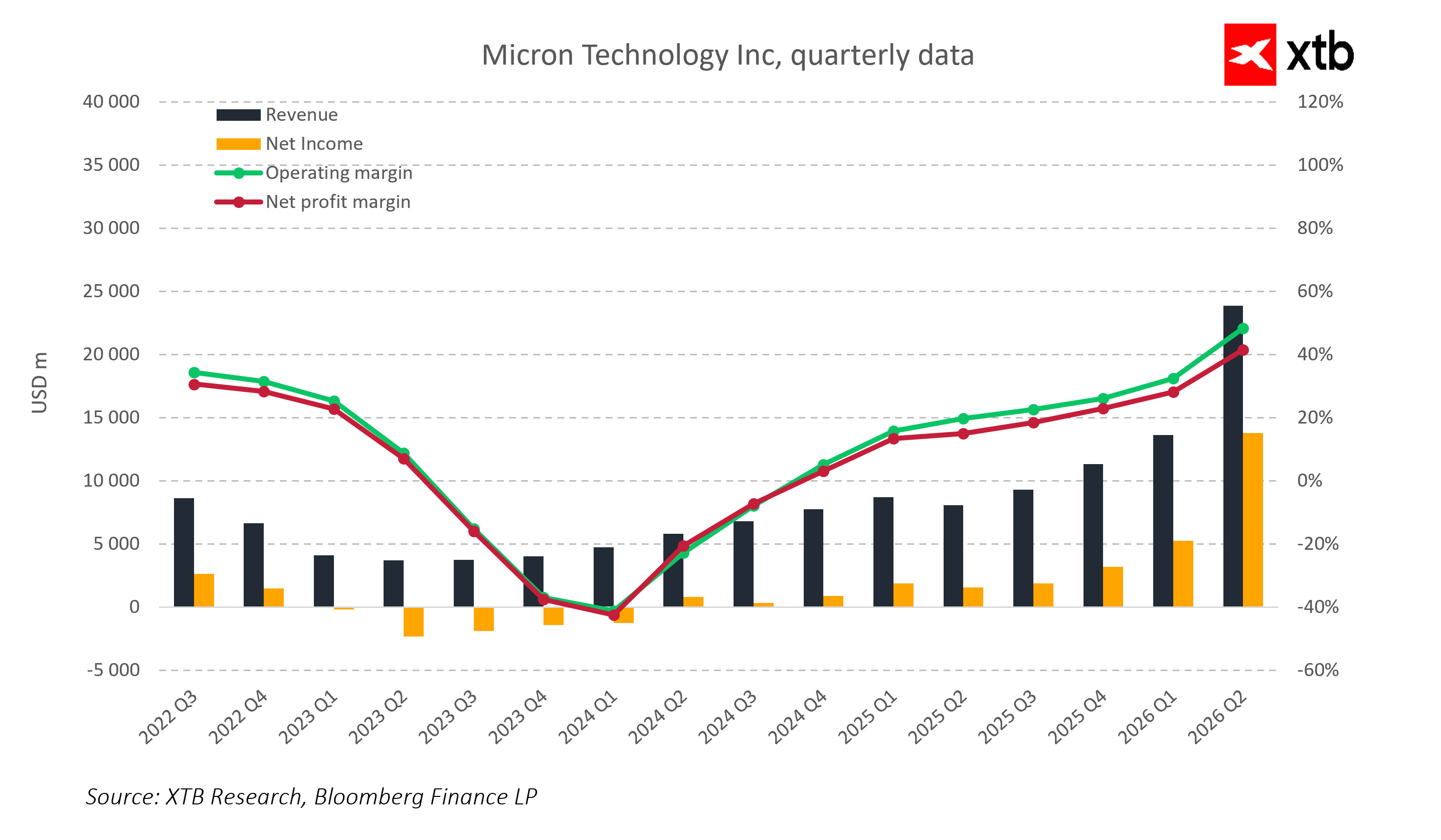

حققت شركة مايكرون تكنولوجي نتائج باهرة في الربع الثاني من السنة المالية 2026. فقد بلغت الإيرادات رقمًا قياسيًا قدره 23.86 مليار دولار أمريكي، بزيادة قدرها 75% مقارنة بالربع السابق و196% مقارنة بالعام الماضي. ويؤكد هذا النمو الديناميكي مكانة الشركة الرائدة في سوق الذاكرة، لا سيما في الحلول المتقدمة للذكاء الاصطناعي ومراكز البيانات.

شهدت الربحية التشغيلية تحسناً ملحوظاً. وبلغ هامش الربح الإجمالي غير المتوافق مع مبادئ المحاسبة المقبولة عموماً 74.4%، وهو مستوى يُضاهي ذروة دورات نمو سوق الذاكرة. وتجاوز صافي الدخل وفقاً لمبادئ المحاسبة المقبولة عموماً 13.79 مليار دولار أمريكي، وبلغ ربح السهم غير المتوافق مع مبادئ المحاسبة المقبولة عموماً 12.20 دولار أمريكي، بزيادة قدرها 150% مقارنة بالربع السابق. وتعكس هذه الهوامش المرتفعة مزيجاً مثالياً من المنتجات، مع تزايد حصة حلول ذاكرة HBM وذاكرة DRAM للخوادم، والتي تتميز بربحية عالية وطلب مستقر يمكن التنبؤ به.

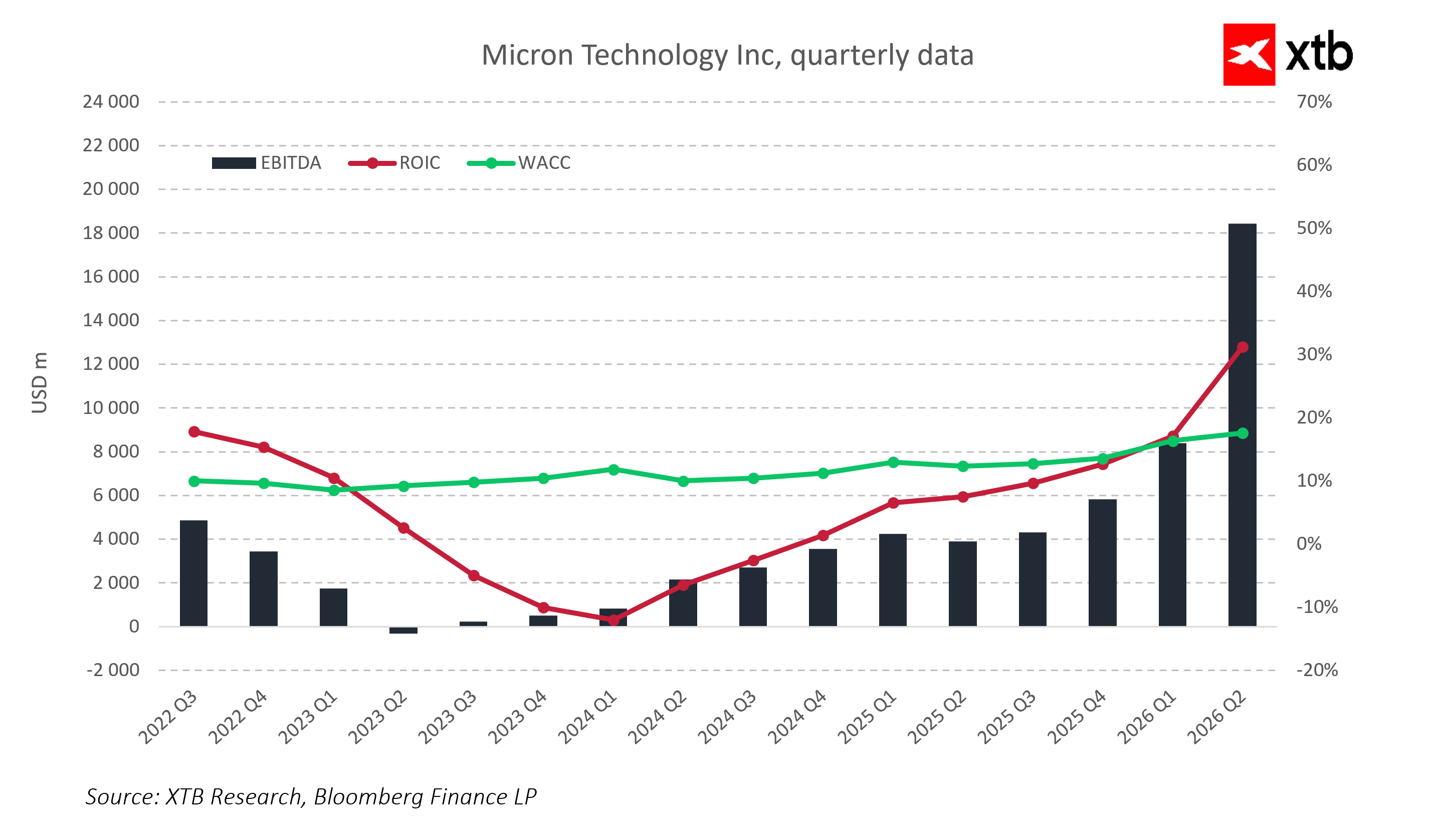

وارتفع التدفق النقدي التشغيلي إلى 11.90 مليار دولار أمريكي، مما يؤكد قدرة الشركة على توليد تدفقات نقدية كبيرة مع تمويل استثمارات رأسمالية مكثفة. وبلغ صافي الإنفاق الرأسمالي في الربع الثاني 5 مليارات دولار أمريكي، مما يعكس التوسع الكبير في الطاقة الإنتاجية والحفاظ على الريادة التكنولوجية. ومن المتوقع أن يرتفع الإنفاق الرأسمالي في الربع الثالث إلى 7-8 مليارات دولار أمريكي، مما يدل على استراتيجية نمو طويلة الأجل واستعداد لمزيد من التوسع في ذاكرة HBM.

من منظور كفاءة رأس المال، حققت شركة مايكرون تحسناً ملحوظاً في عائد الاستثمار، متجاوزةً تكلفة رأس المال (المتوسط المرجح لتكلفة رأس المال)، مما يدل على خلق قيمة للمساهمين والاستخدام الأمثل لموارد التطوير.

لا تزال الميزانية العمومية قوية ومستقرة. وتوفر مستويات السيولة المرتفعة راحةً مالية ومرونة في اتخاذ قرارات الاستثمار المستقبلية. ويُعدّ الاستقرار المالي أمراً بالغ الأهمية في صناعة أشباه الموصلات، حيث تتسم الاستثمارات بالضخامة وتقلبات دورات السوق.

لا تزال التوقعات للأرباع القادمة متفائلة. تتوقع الإدارة أن تبلغ إيرادات الربع الثالث من السنة المالية 2026 حوالي 33.5 مليار دولار أمريكي، بهامش ربح إجمالي 81%، وربحية للسهم غير متوافقة مع مبادئ المحاسبة المقبولة عموماً تبلغ حوالي 19.15 دولار أمريكي. ويعكس هذا التوقع المرتفع استمرار الطلب القوي على ذاكرة HBM وذاكرة DRAM، بالإضافة إلى بيع كامل الطاقة الإنتاجية للأرباع القادمة.

تشير نتائج الربع الثاني من السنة المالية 2026 والتوقعات المستقبلية بوضوح إلى أن شركة مايكرون تمر بمرحلة نمو استثنائية. فالنمو الكبير في الإيرادات، والهوامش الربحية القياسية، والإدارة الفعّالة للتكاليف، والاستثمارات الرأسمالية المكثفة، كلها عوامل تُرسّخ أساسًا متينًا لمواصلة التوسع. تُعزز مايكرون مكانتها في سوق الذاكرة المتنامي، مدفوعةً بالطلب المتزايد على حلول الذكاء الاصطناعي المتقدمة ومراكز البيانات. تُشير كل هذه العوامل إلى إمكانات نمو أكبر واستقرار مالي في الأرباع القادمة.

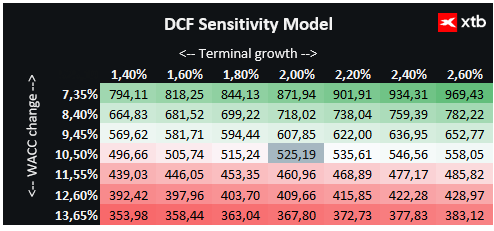

نظرة عامة على التقييم

قمنا بتقييم شركة مايكرون تكنولوجي باستخدام نموذج التدفقات النقدية المخصومة (DCF). هذا التحليل لأغراض إعلامية فقط، ولا يُعد توصية استثمارية أو تقييمًا دقيقًا للسهم.

يفترض النموذج استمرار النمو الديناميكي في الإيرادات، مدفوعًا بشكل أساسي بقطاعات DRAM وNAND وHBM، التي تُشكل جوهر أعمال الشركة. ويُعزى النمو الأولي القوي بشكل خاص إلى الطلب المتزايد على حلول الذاكرة المتقدمة في مجالات الذكاء الاصطناعي ومراكز البيانات والأجهزة المحمولة الحديثة.

وتدعم الابتكارات التكنولوجية، بما في ذلك أجيال الذاكرة الجديدة التي تُحسّن الأداء ووظائف المنتج، آفاق النمو المستقبلية.

يفترض نموذج التقييم تكلفة رأس مال (متوسط تكلفة رأس المال المرجح) بنسبة 10.5% طوال فترة التوقعات، مما يعكس خصوصيات القطاع ومستوى ديون شركة مايكرون المعتدل. وتستند القيمة النهائية إلى معدل نمو إيرادات متحفظ بنسبة 2%.

وبناءً على التحليل، تُقدّر قيمة سهم شركة مايكرون تكنولوجي بـ 525.19 دولارًا أمريكيًا، متجاوزةً سعر السوق الحالي البالغ 435.00 دولارًا أمريكيًا، مما يشير إلى إمكانية تحقيق مكاسب بنسبة 21%. وتشير المؤشرات الأساسية الحالية والتوقعات المالية إلى أن مايكرون تحتل موقعًا متميزًا في دورة ذاكرة أشباه الموصلات، إذ تجمع بين خصائص الانتعاش الدوري والنمو طويل الأجل المدفوع بالذكاء الاصطناعي وتطوير البنية التحتية لمراكز البيانات.

أهم النقاط

- أنهت شركة مايكرون تكنولوجي الربع الثاني من السنة المالية 2026 بنتائج مالية مبهرة، مما يدل على أن الشركة تمر بمرحلة نمو قوية مع ربحية مستقرة. تضاعفت الإيرادات تقريبًا مقارنةً بالعام السابق، ووصلت هوامش الربح إلى مستويات نموذجية لأقوى مراحل دورة صناعة الذاكرة. وتتيح الإدارة الفعّالة لتكاليف التشغيل والتدفق النقدي القوي تمويلًا متزامنًا لاستثمارات تكنولوجية طموحة وتوسيع الطاقة الإنتاجية.

- تشهد قطاعات الأعمال التي تركز على ذاكرة HBM وحلول مراكز البيانات نموًا ديناميكيًا استثنائيًا، مما يؤكد استمرار الطلب على المنتجات المتقدمة ذات الهوامش الربحية العالية. يوفر محدودية العرض ونفاذ الطلبات المتراكمة للأرباع القادمة وضوحًا عاليًا في الإيرادات والأرباح.

- تُعد الاستثمارات الرأسمالية الاستراتيجية، على الرغم من أنها تثير مخاوف المستثمرين على المدى القصير، ضرورية للحفاظ على الميزة التنافسية وتلبية الطلب المتزايد في السوق. ويعكس نمو توزيعات الأرباح ثقة الإدارة في استقرار الشركة المستمر وقدرتها على توليد النقد.

- بشكل عام، يتمتع الوضع المالي لشركة مايكرون تكنولوجي بقوة استثنائية، وتشير التوقعات للأرباع القادمة إلى استمرار الاتجاه الإيجابي مدفوعًا بعوامل النمو الهيكلية الأساسية في صناعة ذاكرة أشباه الموصلات.

ملخص اليوم: تباين في أداء الأسهم مع تخلف قطاع التكنولوجيا، وارتفاع في أداء الأسواق الأوروبية مدعوماً بنتائج الأرباح ومؤشرات مديري المشتريات. (24.07.2026)

إفتتاح الأسواق الأمريكية : مؤشر ناسداك يسجل أدنى مستوى له في شهر! الجغرافيا السياسية تُؤدي إلى انخفاض تداول الذكاء الاصطناعي!

ملخص السوق: تحاول الأسهم الأوروبية التعافي مع اقتراب نهاية الأسبوع 💡

انخفضت أسهم شركة ألفابت بنسبة 22% عن أعلى مستوى لها على الإطلاق 🚩 هل جوجل مستعدة لاستئناف صعودها القوي؟