تُسرّع دول الخليج العربي وتيرة بناء خطوط الأنابيب والموانئ، وتتنافس فيما بينها بأفكار جديدة لتجاوز مضيق هرمز. هذه المشاريع مجدية تقنيًا وماليًا، لكنها لن تحل الأزمة الراهنة.

حتى لو بدأ العمل فورًا، فمن المرجح أن يتحقق ارتفاع ملموس في طاقة التصدير البديلة بحلول عام ٢٠٢٧، بينما سيستغرق إعادة هيكلة شاملة للنظام الإقليمي حتى نهاية العقد.

في حين يمكن للنفط وأنواع الوقود الأخرى الاستفادة من الطرق البديلة الحالية والمستقبلية، يبقى الغاز الطبيعي المسال القطري معزولًا عن الأسواق، وآفاق ممرات التصدير البديلة محدودة.

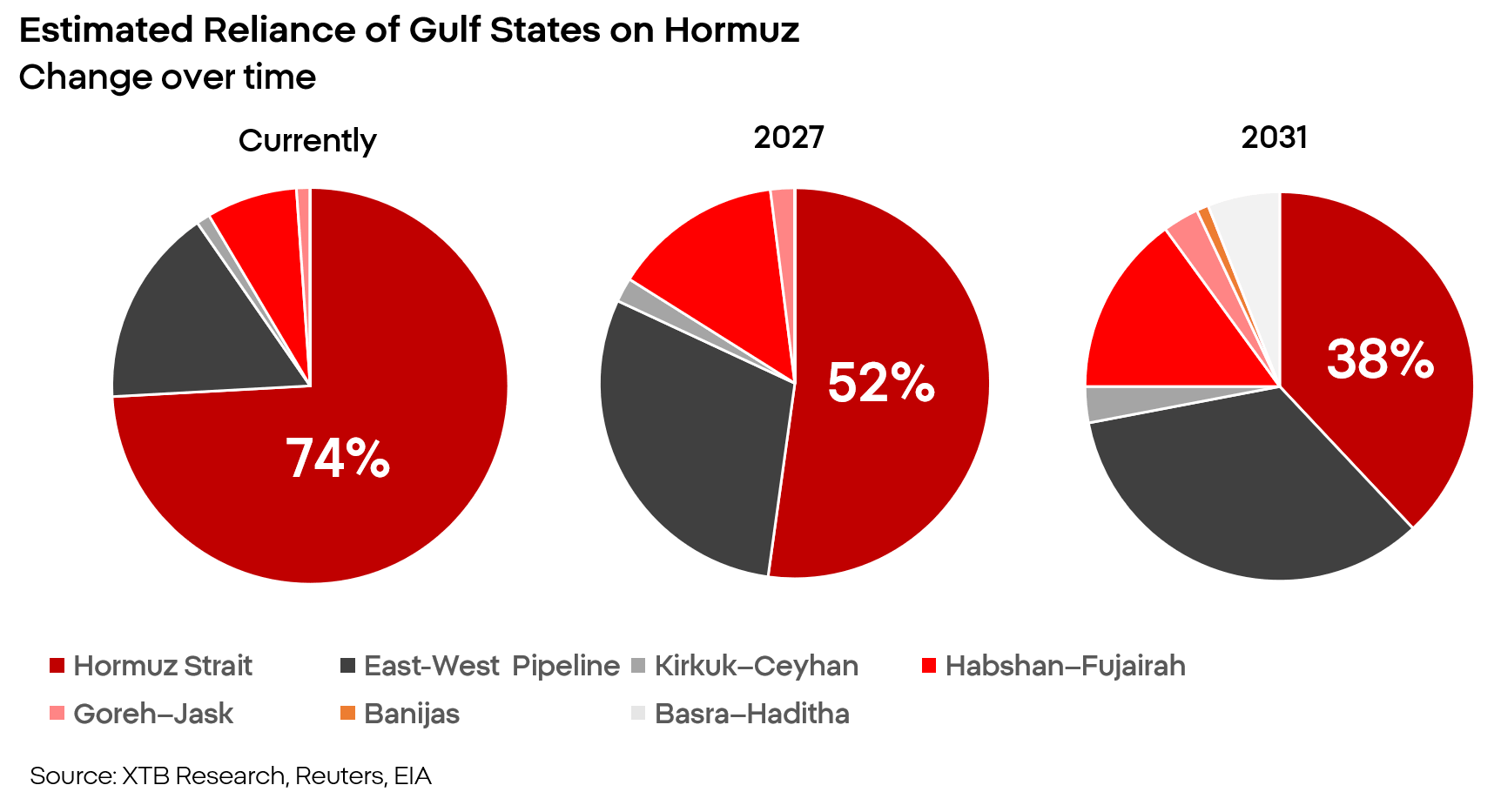

حاليًا، تمتلك السعودية والإمارات فقط طرق تصدير عاملة واسعة النطاق تتجاوز مضيق هرمز، بطاقة إجمالية تتراوح بين ٦ و٧ ملايين برميل يوميًا. هذا يُخفف من صدمة العرض، لكنه لا يحل المشكلة.

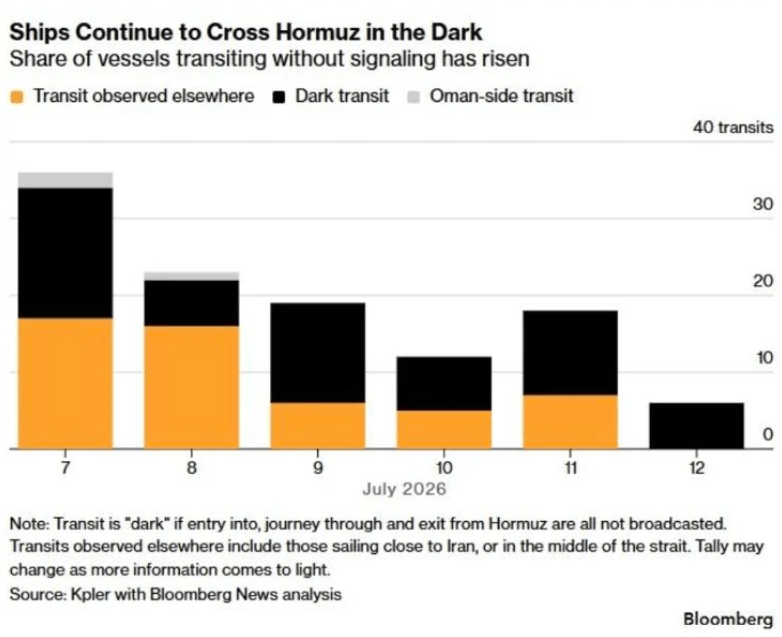

حتى مع الإغلاق الكامل لمضيق هرمز، تبقى هناك طرق بديلة، بدرجات متفاوتة من الفعالية، قادرة على نقل نحو ٤٠٪ من صادرات الخليج العربي. عملياً، يعني هذا أنه من بين ما يقارب 20 إلى 30% من إمدادات الوقود أو الأسمدة العالمية التي كانت توفرها دول الخليج، لم يختفِ من السوق سوى 15% تقريباً. وهذا لا يزال غير مواتٍ، ولكنه ليس بالخطورة التي قد تبدو عليها.

تجدر الإشارة أيضًا إلى أن مضيق هرمز لا يُغلق تمامًا. لا تزال أساليب إيران في مهاجمة السفن بدائية للغاية، وهو ما يدفع بعض قادة السفن، إلى جانب ارتفاع أسعار الشحن، إلى كسر الحصار والمخاطرة بالتعرض لإطلاق النار.

مع ذلك، يتزايد احتمال نشوب حرب طويلة الأمد مع إيران. وإذا ما تحقق ذلك، فلن تستطيع دول الخليج العربي الاعتماد على مناورات بحرية محفوفة بالمخاطر أو طرق بديلة مكتظة.

ما نحتاجه هو مشاريع ضخمة، مكلفة، وطموحة قادرة على تغيير موازين القوى الإقليمية بشكل جذري وسريع. قد يكون الخليج العربي من أكثر المناطق التي تتمتع فيها هذه المشاريع بأفضل فرص النجاح.

الإمارات العربية المتحدة الأقرب إلى تحقيق اختراق حقيقي

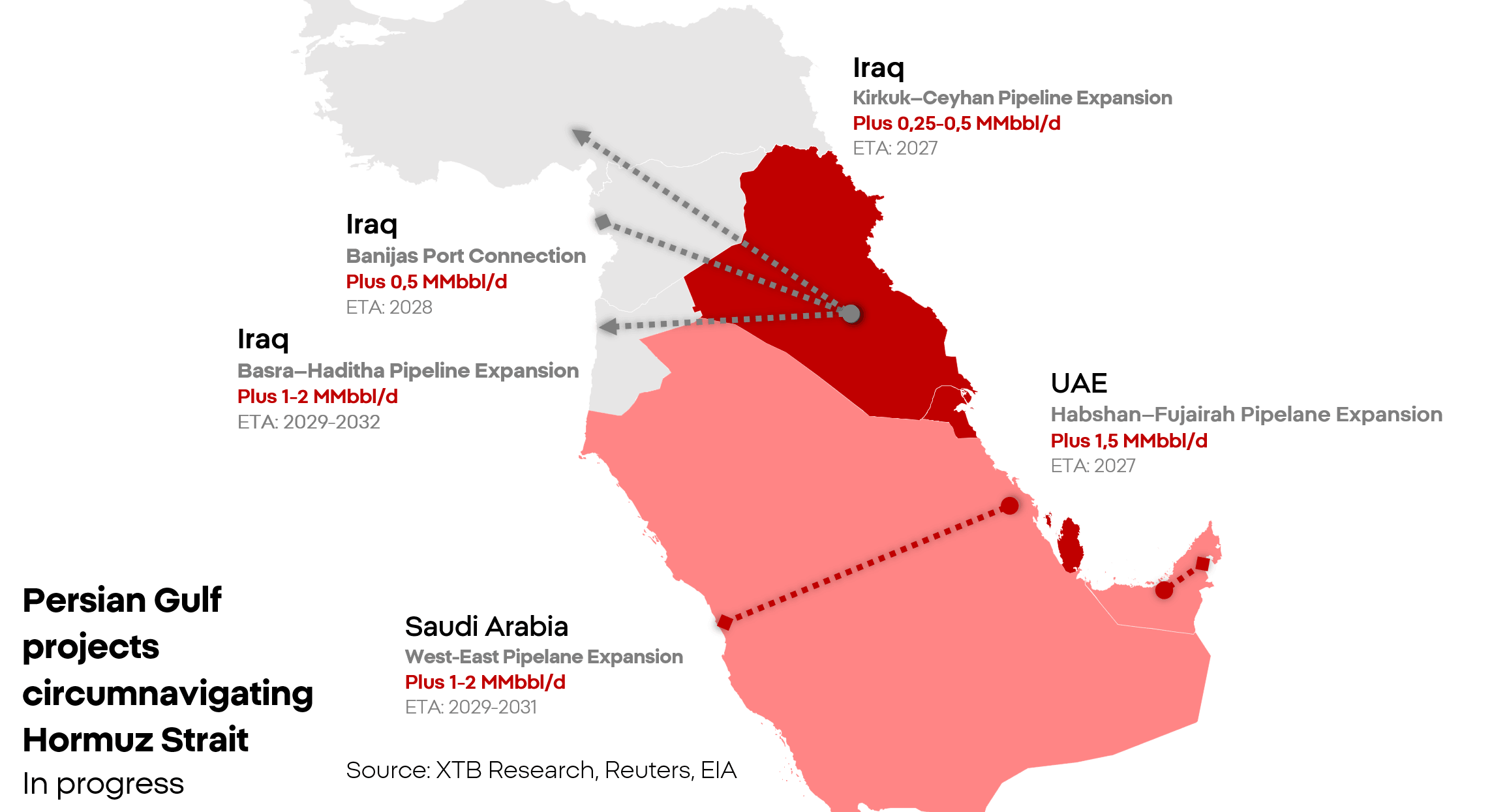

يُنفذ مشروع خط أنابيب حبشان-الفجيرة الحالي، وهو الأكثر تقدماً، حيث ينقل ما بين 1.5 و2 مليون برميل يومياً من حقول النفط إلى ميناء يقع خارج المضيق. ويهدف خط ثانٍ قيد الإنشاء حالياً إلى مضاعفة هذه الطاقة الإنتاجية تقريباً. في مايو، أفادت شركة أدنوك أن الاستثمار قد اكتمل بنسبة 50% تقريباً، ومن المخطط أن يبدأ التشغيل الكامل في أقرب وقت ممكن عام 2027.

يُعد هذا المشروع أبسط وأسهل المشاريع المقترحة في المنطقة. إن إضافة 1.5 مليون برميل يومياً تُشكل كمية كبيرة من شأنها تحسين وضع الإمدادات بشكل ملموس، إلا أن الميناء لا يزال ضمن مدى الصواريخ والطائرات المسيرة الإيرانية، مما قد يؤثر على الطاقة الإنتاجية مستقبلاً.

تخطط الإمارات العربية المتحدة أيضاً لإنشاء خط أنابيب للبنزين والديزل ووقود الطائرات، بالإضافة إلى توسيع الموانئ على الساحل الشرقي. وتبدي السلطات ثقة كبيرة في هذا المسعى، وتناقش بالفعل إمكانية خفض الاعتماد على مضيق هرمز إلى الصفر. ولا ينبغي إساءة فهم هذه الطموحات: فتجاوز مضيق هرمز في ظل ظروف الشرق الأوسط أمر ممكن ومجدٍ اقتصادياً، والسؤال الوحيد المطروح هو الإطار الزمني. إن قطع اعتماد الإمارات على مضيق هرمز مسألة سنوات، وليس فصولاً.

خط أنابيب الشرق والغرب

تمتلك المملكة العربية السعودية خط أنابيب الشرق والغرب الذي يربط حقول النفط الشرقية بميناء ينبع على البحر الأحمر. وهو البديل الأهم لمضيق هرمز، بسعة اسمية تبلغ حوالي 7 ملايين برميل يومياً، بينما تبلغ السعة الفعلية حوالي 4 إلى 5 ملايين برميل.

تدرس الرياض زيادة سعة النظام بمقدار مليون إلى مليوني برميل يومياً. إلا أن هذا مشروع ذو نطاق مختلف. يمتد خط أنابيب النفط بين الشرق والغرب لأكثر من ألف كيلومتر، ويخترق قلب الصحراء العربية، إحدى أكثر المناطق قسوةً على وجه الأرض. ويُتوقع أن يكون الجدول الزمني الواقعي لاستكمال توسيع الطاقة الإنتاجية في هذا الاتجاه بين عامي 2029 و2031.

ولا يخلو هذا المسار من المخاطر الأمنية. ففي اليمن المجاور، ينشط الحوثيون، ويتعاونون مع إيران لتهديد الملاحة التجارية عبر البحر الأحمر وخليج عدن. ورغم أن تهديد الحوثيين كبير، إلا أنه يبقى أقل بكثير من التهديد الإيراني. ونظرًا للحصار الإيراني، قد يواجه الحوثيون صعوبات متزايدة في استمرار عملياتهم.

أما الوضع الصعب في العراق والكويت، فيتحول القلق إلى يأس حقيقي. فالكويت لا تملك منفذًا تصديريًا مستقلًا يتجاوز مضيق هرمز. وخلال الحصار، خفضت الكويت إنتاجها لتلبية احتياجات السوق المحلية، وأنهت العقود مستندةً إلى بند القوة القاهرة.

ويتمتع العراق بوضع أفضل لوجود بعض البدائل، لكن لا يمكن لأي منها أن يحل محل موانئ البصرة بسرعة. تبلغ الطاقة الاستيعابية الاسمية لخط أنابيب كركوك-جيهان إلى تركيا حوالي 1.5 مليون برميل يوميًا، إلا أن الاستخدام الفعلي لا يزال منخفضًا. وتقف في طريق ذلك عقبات فنية وسياسية.

يُصدّر العراق حوالي 50 ألف برميل يوميًا عبر النقل البري. يُعدّ هذا حجمًا ضخمًا بالنسبة لميزانية الدولة، ولكنه ضئيل جدًا مقارنةً بحجم السوق. وقد بدأ العراق بإنشاء خط أنابيب البصرة-الحديثة الرئيسي بطاقة استيعابية مُصممة تبلغ 2.5 مليون برميل. إلا أن حديثة تقع في عمق البلاد، ويتطلب التصدير الكامل ربطها بتركيا أو سوريا أو الأردن.

لذا، لن يظهر الأثر الحقيقي لهذا الاستثمار في السوق قبل عام 2029 تقريبًا، ولن يكتمل أثره إلا بين عامي 2030 و2032.

قطر بلا بدائل

يُعدّ وضع قطر الأكثر صعوبة. فقد اختارت قطر استراتيجية طموحة للتخصص في تصدير الغاز الطبيعي لضمان مكانة أفضل في السوق وهوامش ربح أعلى. وقد أثبتت هذه الاستراتيجية نجاحها الباهر حتى اندلاع الحرب بين الولايات المتحدة وإيران. لكن الأمر بات الآن عبئًا هائلًا.

لن يكون مدّ خط أنابيب غاز إلى البحر الأحمر أو عُمان أو الفجيرة كافيًا لاستبدال المحطات الحالية. فعلى الساحل الجديد، سيتطلب الأمر إنشاء مرافق لمعالجة الغاز وتسييله، إلى جانب خزانات تخزين مبردة ومحطة للسفن المتخصصة. هذا النوع من الاستثمار سيكون أكثر تكلفةً واستهلاكًا للوقت بكثير من البنية التحتية التقليدية. في الوقت الراهن، لا تزال جميع المبادرات في مرحلة التخطيط.

التوازن

بحلول نهاية عام ٢٠٢٦، ستكون الزيادات في الطاقة الإنتاجية، حتى في أفضل السيناريوهات، ضئيلة للغاية.

- في النصف الثاني من عام ٢٠٢٧، قد ترتفع الطاقة الإنتاجية الإضافية بنحو ١.٥ إلى ٣ ملايين برميل يوميًا.

- قد لا تحدث "ثورة" حقيقية إلا في الفترة ما بين عامي ٢٠٢٨ و٢٠٣٠، مع زيادة واقعية في الطاقة الإنتاجية خارج مضيق هرمز تبلغ ٦ ملايين برميل يوميًا.

- لذا، تشير رسائل دول الخليج إلى قلق حقيقي، وهو ما يمكن اعتباره بحد ذاته مؤشرًا على أن الحملة في إيران لم تقترب من نهايتها.

الضغط غير موزع بالتساوي:

- تتبنى السعودية والإمارات استراتيجية طويلة الأمد لتعزيز الصمود في وجه الهجمات الإيرانية.

- لا تزال قطر تدرس خياراتها.

- في الوقت نفسه، تكافح الكويت والعراق من أجل البقاء.

كامل شتشيبانسكي

محلل أسواق مالية في XTB

مخطط اليوم: انخفاض الين من أعلى مستوياته في 40 عامًا - ما التالي؟ (03.08.2026)

حصاد الأسواق: الولايات المتحدة توقف الإضرابات - انخفاض أسعار النفط وارتفاع أسعار الأسهم (03.08.2026)

عاجل: بنك إنجلترا يُبقي أسعار الفائدة دون تغيير

🛢️ لا يؤدي تصعيد الموقف وتفاقمه إلى زيادة أسعار النفط.