أبل، التي كانت رائدة بلا منازع في مجال منتجات التكنولوجيا الاستهلاكية، تتخلف الآن عن منافسيها في سباق الهيمنة على الذكاء الاصطناعي. فبينما تقدم جوجل ومايكروسوفت ميزات ذكاء اصطناعي توليدية رائدة - من مساعدي البرمجة المتقدمين إلى توليد الموسيقى والفيديو في الوقت الفعلي - تركز أبل في مؤتمر المطورين العالمي 2025 على التغييرات التدريجية بدلاً من الثورات، كما كان الحال في الماضي، وخاصة في عهد ستيف جوبز.

أهم ميزة جديدة سيتم الكشف عنها هي إصدار نماذج الذكاء الاصطناعي الخاصة بها لمطوري الطرف الثالث، لكن حجمها (3 مليارات معلمة) لا يزال أقل بكثير من أحدث إنجازات المنافسين. من ناحية أخرى، من المهم تذكر أن المتلقي النهائي لمنتجات أبل هو المستهلك، وليس الشركات الكبرى. مع ذلك، تم تأجيل إطلاق تطبيق Siri التفاعلي الرائد، القائم على نماذج لغوية واسعة النطاق، مرة أخرى، ولن تظهر ميزات الذكاء الاصطناعي الأخرى المتوقعة، مثل تطبيق Health الجديد، قبل عام 2026.

التصميم والنظام البيئي: آبل تعتمد على نقاط قوتها

في مواجهة التأخيرات في مجال الذكاء الاصطناعي، تُركز آبل على نقاط قوتها التقليدية: تصميم المنتجات واتساق النظام البيئي. هذا العام، تُقدم الشركة واجهة "Solarium" جديدة - بمظهر مُجدد مع شفافية وتأثيرات ضوئية، ستغطي أنظمة iOS 26 وiPadOS 26 وmacOS 26. ولأول مرة منذ عام 2007، سيُعاد تصميم تطبيق الهاتف بالكامل، ويهدف تطبيق ألعاب مركزي جديد إلى تعزيز مكانة آبل في قطاع الألعاب. من ناحية أخرى، من المهم أن نتذكر أن المنافسة من نينتندو وسوني لا تزال قوية للغاية.

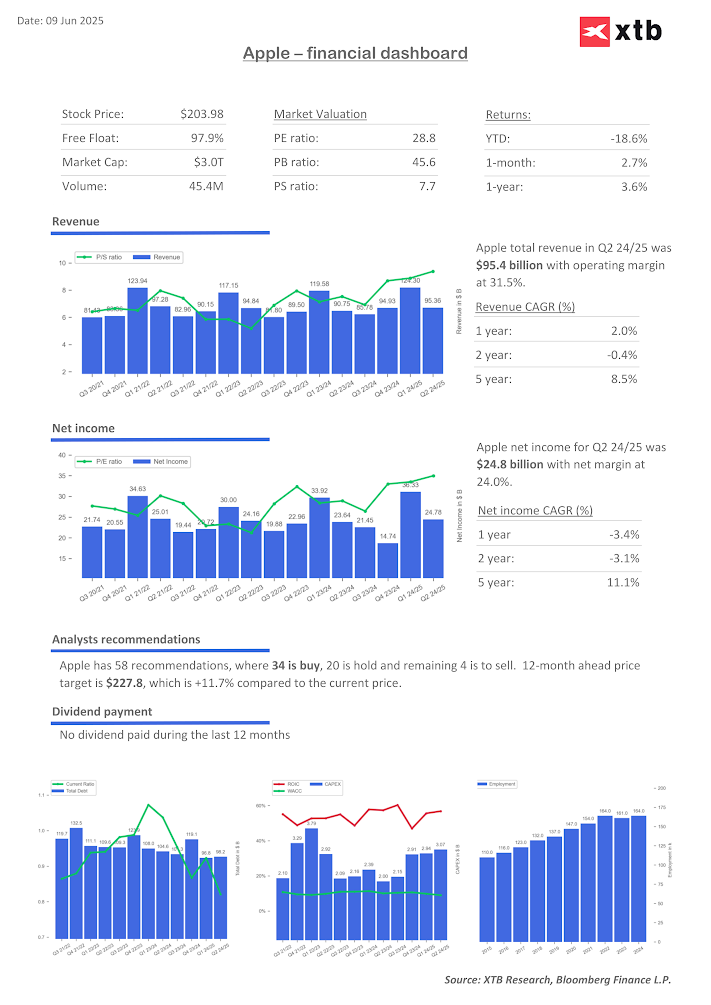

هل لا يزال الوضع المالي لشركة آبل قويًا؟

في الأشهر الأخيرة، لم تُحقق الشركة نتائج مُبهرة:

- سعر السهم: انخفاض بنسبة 18% منذ بداية العام يجعل الشركة من أضعف الشركات في مجموعة Mag7. وهي تأتي في المرتبة الثانية بعد تسلا، التي عانت بشدة من الاضطرابات بين ماسك وترامب.

- الإيرادات وصافي الأرباح: بلغت إيرادات الشركة 95.3 مليار دولار أمريكي، بهامش ربح تشغيلي بلغ 31.5%. ومع ذلك، تشهد الشركة تباطؤًا واضحًا في نمو الإيرادات (معدل النمو السنوي المركب) إلى 2.0% خلال العام الماضي و8.5% خلال السنوات الخمس الماضية. أما من حيث الأرباح، فقد بلغت النتيجة 23.8 مليار دولار أمريكي، بهامش ربح صافٍ بلغ 24%. وكان معدل النمو السنوي المركب للعام الماضي سلبيًا عند -3.4%، مع نمو صافٍ على مدى خمس سنوات بنسبة 11.1%.

- توصيات المحللين: من بين 58 محللًا، أوصى 34 محللًا فقط بـ "الشراء" - وهي نسبة منخفضة جدًا مُقارنةً بشركات التكنولوجيا الأخرى. لدى الشركة أيضًا عدة توصيات ببيع السهم. يبلغ متوسط السعر المستهدف للسهم خلال ١٢ شهرًا ٢٢٧.٨ دولارًا أمريكيًا، مما يعني زيادة بنسبة ١٢٪ تقريبًا.

المخاطر الاستراتيجية: التعريفات الجمركية، والصين، ومنافسة الأجهزة

لا تقتصر مشاكل آبل على الذكاء الاصطناعي. تواجه الشركة ارتفاعًا في تكاليف التعريفات الجمركية (تُقدر بنحو 900 مليون دولار أمريكي هذا الربع)، ويجب عليها إعادة بناء سلسلة التوريد الخاصة بها بسرعة، والتي كانت تعتمد بشكل كبير على الصين. انخفضت شحنات هواتف آيفون في الصين بأكثر من 20%، مما دفع آبل إلى المركز الخامس في تلك السوق. يُظهر منافسو الأجهزة، مثل Meta وOpenAI (بالتعاون مع مصمم آبل السابق جوني إيف)، بشكل متزايد قدرتهم على منافسة آبل في سوق الأجهزة المتميزة.

ولاء المستثمرين والمستهلكين

على الرغم من التحديات، لا يزال بإمكان آبل الاعتماد على قاعدة مستخدمين مخلصين، وخدمات عالية الهامش، وتدفق نقدي قوي. تساعد هذه النقاط القوية في الحفاظ على تقييم مرتفع نسبيًا، على الرغم من أن النمو لا يزال أقل بكثير من المنافسة. يُنظر إلى آبل بشكل متزايد على أنها "ملاذ آمن" في سوق الأسهم، بدلاً من كونها محركًا للنمو.

تأخرت الشركة عن مؤشر ناسداك 100 للتكنولوجيا الأوسع نطاقًا في الأسابيع الأخيرة. المصدر: xStation5

ملخص اليوم: تباين في أداء الأسهم مع تخلف قطاع التكنولوجيا، وارتفاع في أداء الأسواق الأوروبية مدعوماً بنتائج الأرباح ومؤشرات مديري المشتريات. (24.07.2026)

إفتتاح الأسواق الأمريكية : مؤشر ناسداك يسجل أدنى مستوى له في شهر! الجغرافيا السياسية تُؤدي إلى انخفاض تداول الذكاء الاصطناعي!

ملخص السوق: تحاول الأسهم الأوروبية التعافي مع اقتراب نهاية الأسبوع 💡

انخفضت أسهم شركة ألفابت بنسبة 22% عن أعلى مستوى لها على الإطلاق 🚩 هل جوجل مستعدة لاستئناف صعودها القوي؟