قال كارل فون كلاوزفيتز، أحد أهم المنظرين العسكريين في التاريخ، ذات مرة: "الحرب ليست سوى استمرار للدبلوماسية بوسائل أخرى". يصف هذا القول العلاقات بين الولايات المتحدة والشرق الأوسط وصفًا دقيقًا، وقد طبّقه دونالد ترامب عمليًا في الأشهر الأخيرة، مما أتاح للأسواق مراقبة هذه الصراعات الدبلوماسية لحظة بلحظة.

استكمالًا لما ورد في هذا المقال: [رابط]، قد تُجبر السوق، مع مرور الوقت، على القيام بما تجنّبته بوضوح في الأشهر الأخيرة: وهو تسعير سيناريوهات صعبة ومؤلمة للاقتصاد.

ملخص الوضع الراهن للمفاوضات بين إيران والولايات المتحدة:

تم توقيع مذكرة تفاهم بشأن إنهاء الصراع في إيران. من المهم الإشارة إلى أن هذه المذكرة عبارة عن اتفاق، وليست معاهدة.

من المفترض أن تنتهي الحرب فعليًا بحلول 17 أغسطس/آب. وحتى ذلك الحين، يُفترض أن يتوصل الطرفان إلى اتفاق بشأن القضايا المتنازع عليها، مثل وضع البرنامج النووي الإيراني.

في مقابل سلسلة من التنازلات العسكرية، يُتوقع أن تحصل إيران على رفع تدريجي للعقوبات، واستعادة الأصول المجمدة، وحتى الاستثمارات.

كل من التنازلات المزعومة ورفع العقوبات يثيران إشكاليات عميقة.

أما بالنسبة للتنازلات، فلا يوجد ما يشير إلى أن إيران تنوي تقليص برنامجها النووي بأي شكل من الأشكال. بل إنها تُصرّح بوضوح أنه لا مجال للسماح لمفتشي الوكالة الدولية للطاقة الذرية بالاقتراب من أي منشأة نووية إيرانية.

ولتوضيح السياق اللازم: تعمل إيران على تطوير أسلحة نووية. وتعترف الجمهورية الإسلامية بتخصيب اليورانيوم بنسبة تقارب 60%. وتستخدم الغالبية العظمى من المفاعلات النووية وقودًا مخصبًا بنسبة تصل إلى 5%، بينما تستخدم بعض المفاعلات والأجهزة المتخصصة يورانيومًا مخصبًا بنسبة 20%. كل نسبة مئوية إضافية من التخصيب تُعدّ بمثابة صراع بين الإنسان وقوانين الفيزياء. إنها عملية مكلفة وتستغرق وقتًا طويلاً، ولا تُنتج سوى مادة ذات استخدام عملي واحد: سلاح نووي.

يُعدّ هذا البرنامج النووي أحد أداتَي الضغط المتاحتين لإيران، وهو أيضاً التهديد الذي يمنع الولايات المتحدة من الانسحاب الكامل من الصراع.

أما فيما يخص العقوبات، فالوضع أكثر تعقيداً.

وبغض النظر عن القضايا الدبلوماسية والجيوسياسية، فإن رفع العقوبات يتطلب موافقة الكونغرس. وقد أمضى الحزبان في الكونغرس، ولا سيما الجمهوريون (فصيل دونالد ترامب)، عقوداً في إضعاف الاقتصاد الإيراني بشكل ممنهج منذ ثورة 1979. وسيكون من الصعب توقع موافقتهم على رفع العقوبات لمجرد إنقاذ الرئيس الأقل شعبية في التاريخ، إحصائياً، من الفشل. هذا قبل حتى النظر في قائمة الجهات المسؤولة عن الإرهاب، والتي تضم معظم صناع القرار في إيران.

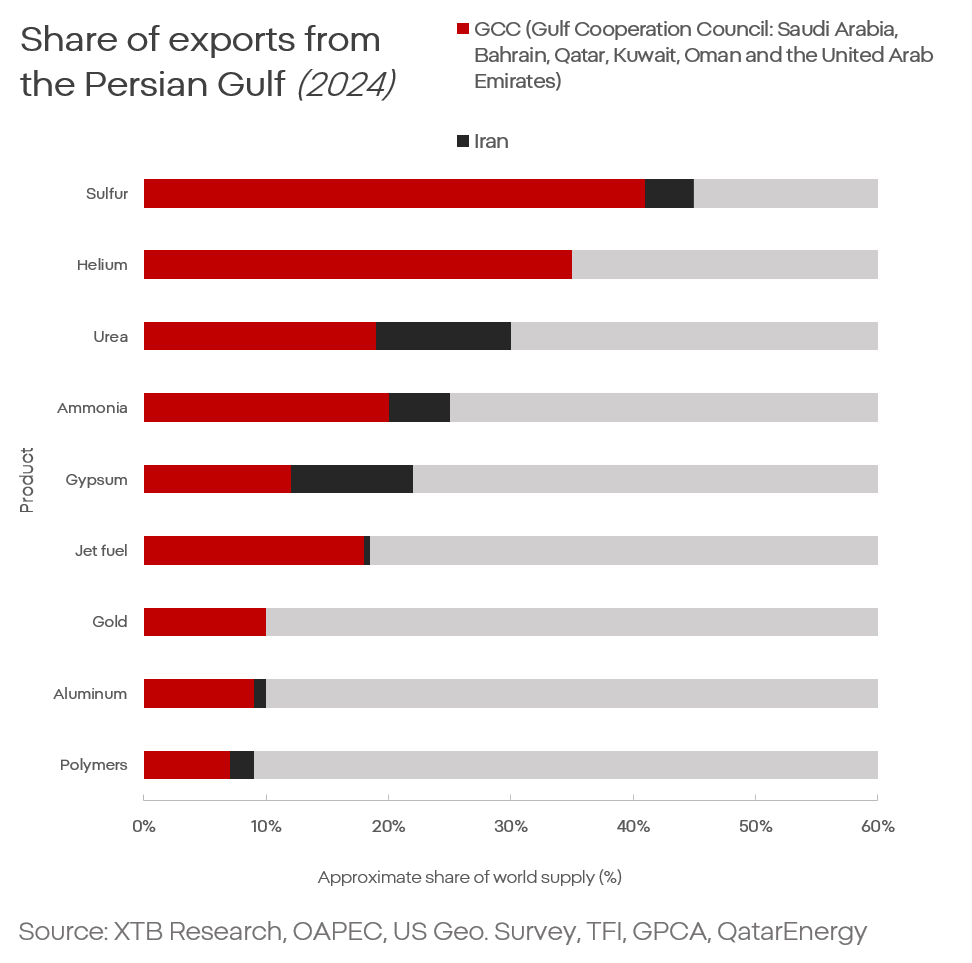

حصة منطقة الخليج من حجم التجارة (الصادرات) [2024]

ماذا يعني هذا للسوق: صراع طويل الأمد ذو حدة منخفضة نسبيًا

يخلص السوق إلى استنتاج واحد: صراع طويل الأمد ذو حدة منخفضة نسبيًا. يوجد حوالي 130 نزاعًا مسلحًا نشطًا متفاوتة الشدة حول العالم. الصراع الذي تشارك فيه إيران ليس فريدًا من نوعه، لكن ما يميزه هو أنه يدور في منطقة تُزوّد العالم بنحو 25% من النفط والغاز، و30% من وقود الطائرات، و30% من الهيليوم، ونحو 10% من الألومنيوم.

ماذا يعني هذا للاقتصاد العالمي؟

أولًا وقبل كل شيء، يجب أن نتخلى عن توقع انتهاء الصراع نتيجة للضغوط الاقتصادية و"أزمة كارثية" يُفترض أنها ستترتب حتمًا على استمرار تعطيل مضيق هرمز.

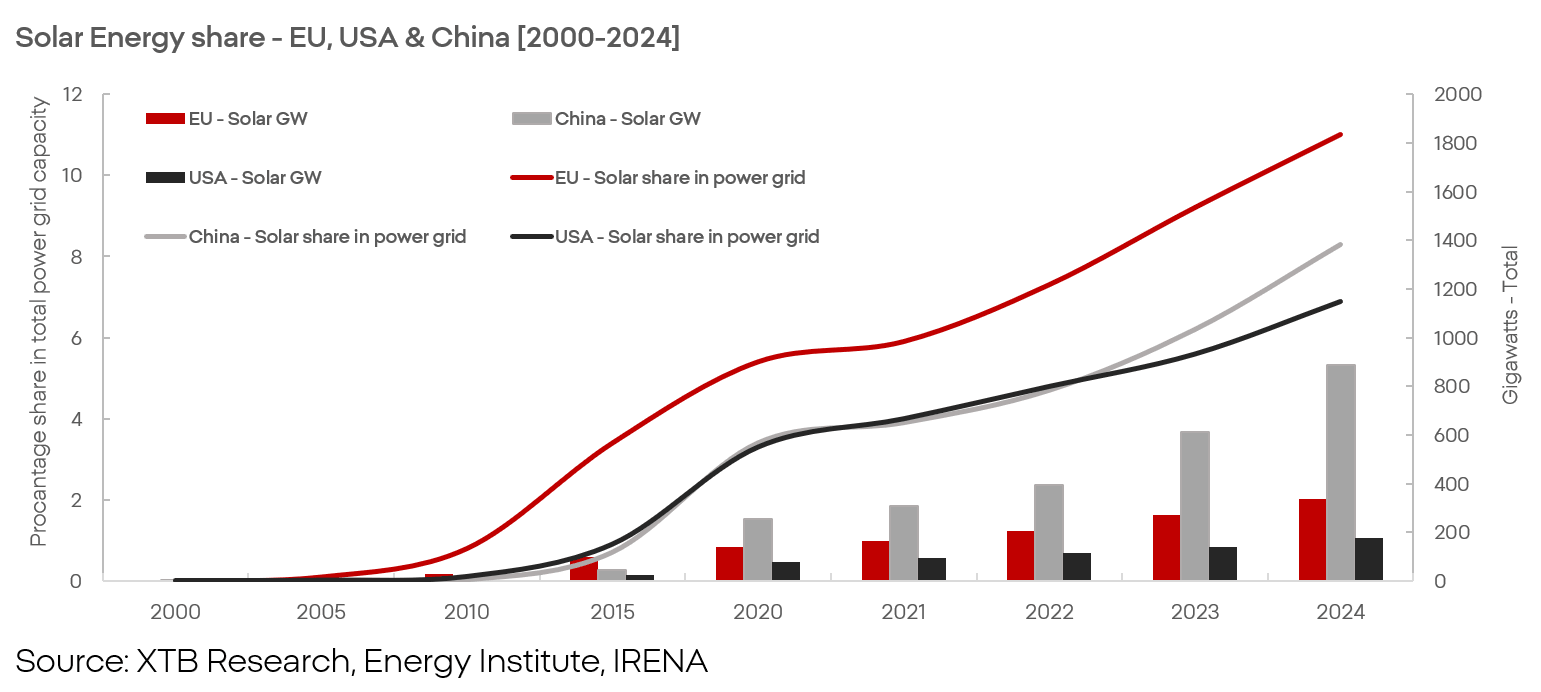

- أولًا، أصبح الاقتصاد العالمي اليوم، وخاصة في أوروبا، أقل اعتمادًا على الوقود الأحفوري مما كان عليه في الماضي.

إن استبدال الوقود الأحفوري بالطاقة المتجددة ليس مجرد رؤية طوباوية للناشطين، بل هو واقع سوقي واتجاه مستمر منذ عقود، وسيتسارع مع تصاعد الاضطرابات في الشرق الأوسط.

- ثانيًا، الخاسر الأكبر من إغلاق مضيق هرمز ليس أوروبا (من منظور اقتصادي وليس مالي) أو الولايات المتحدة، بل آسيا (وإلى حد أقل أفريقيا بسبب نقص الأسمدة).

- ثالثًا، حتى لو أصبح مضيق هرمز غير قابل للعبور، فإن العالم ليس عاجزًا عن مواجهة نقص النفط، لا سيما وأن الدول الأكثر ثراءً وتطورًا أكثر استعدادًا للتعامل مع ارتفاع الأسعار.

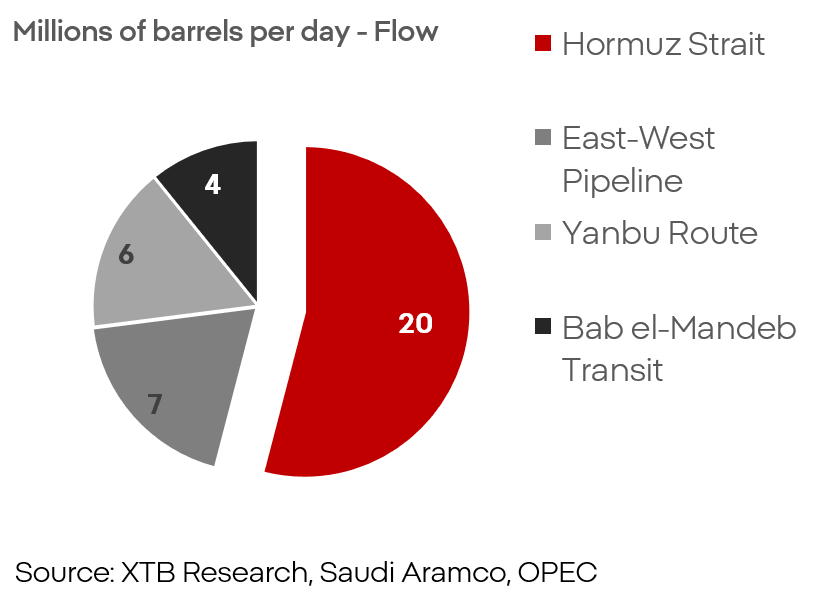

حصة طرق النقل في صادرات دول الخليج

مع الأخذ في الاعتبار ما سبق، وحتى بافتراض إغلاق مضيق هرمز إغلاقًا تامًا ودائمًا، فإن الطريق البحري لا يمثل سوى 50% تقريبًا من حجم النقل من المنطقة. وهذا يعني أن الصدمة المحتملة في الإمدادات ستؤثر على ما يقارب 10% من الإمدادات العالمية، وليس أكثر من 20%.

طلبات ناقلات النفط العملاقة (1995-2026)

يتضح من طلبات ناقلات النفط العملاقة أن السوق لا تتوقع حصارًا كاملًا ودائمًا للمضيق. فقد بلغ توسع الأسطول مستويات قياسية، ولدى المحللين في هذا القطاع أسباب وجيهة للتفاؤل. إن الخطر الذي تشكله القوات الإيرانية حقيقي، ولكنه غير كافٍ لإبقاء المضيق تحت سيطرة حقيقية.

ومن الأمثلة على سرعة تعافي كتلة اقتصادية بعد صدمة إمداد عميقة، اندلاع الحرب عام ٢٠٢٢. فقد انقطعت أوروبا في نهاية المطاف عن إمدادات الغاز الهائلة، ثم النفط لاحقًا. وكانت روسيا مقتنعة بأن أوروبا لن تصمد اقتصاديًا بدون الغاز الروسي. ورغم الاضطرابات الشديدة، تمكنت القارة في نهاية المطاف من فك ارتباطها شبه الكامل بالواردات من روسيا. إلا أن ذلك لم يحدث دون ضربات قاسية للاقتصاد والأسواق.

هل هناك ما يدعو للخوف؟

بالتأكيد. الخطر حقيقي، لكن طبيعته تختلف تمامًا عما يتوقعه معظم السوق. لا يكمن الخطر في كارثة اقتصادية أو سوقية بحجم كارثة عام ٢٠٠٨، بل في استمرار الضغوط التضخمية، وارتفاع علاوات المخاطر، وزيادة تكلفة التمويل، وضعف القدرة الشرائية، وتباطؤ النمو. لا يصل الوضع اليوم إلى حدّ توقع "عقد ضائع" آخر كما حدث في سبعينيات القرن الماضي، لكن الضغوط قائمة وستبقى قائمة.

يكمن الخطر الأكبر حاليًا في التدابير المضادة وفعاليتها.

أصبحت مصادر الطاقة المتجددة والمركبات الكهربائية أقل ارتباطًا بنظرة العالم وأكثر ضرورة للبقاء، لا سيما في أوروبا والعديد من الدول الآسيوية. مع ذلك، تنطوي هذه التقنيات على عيوب ومشاكل لا بد من معالجتها، تمامًا كما يجب معالجة الاعتماد على دول الخليج أو روسيا.

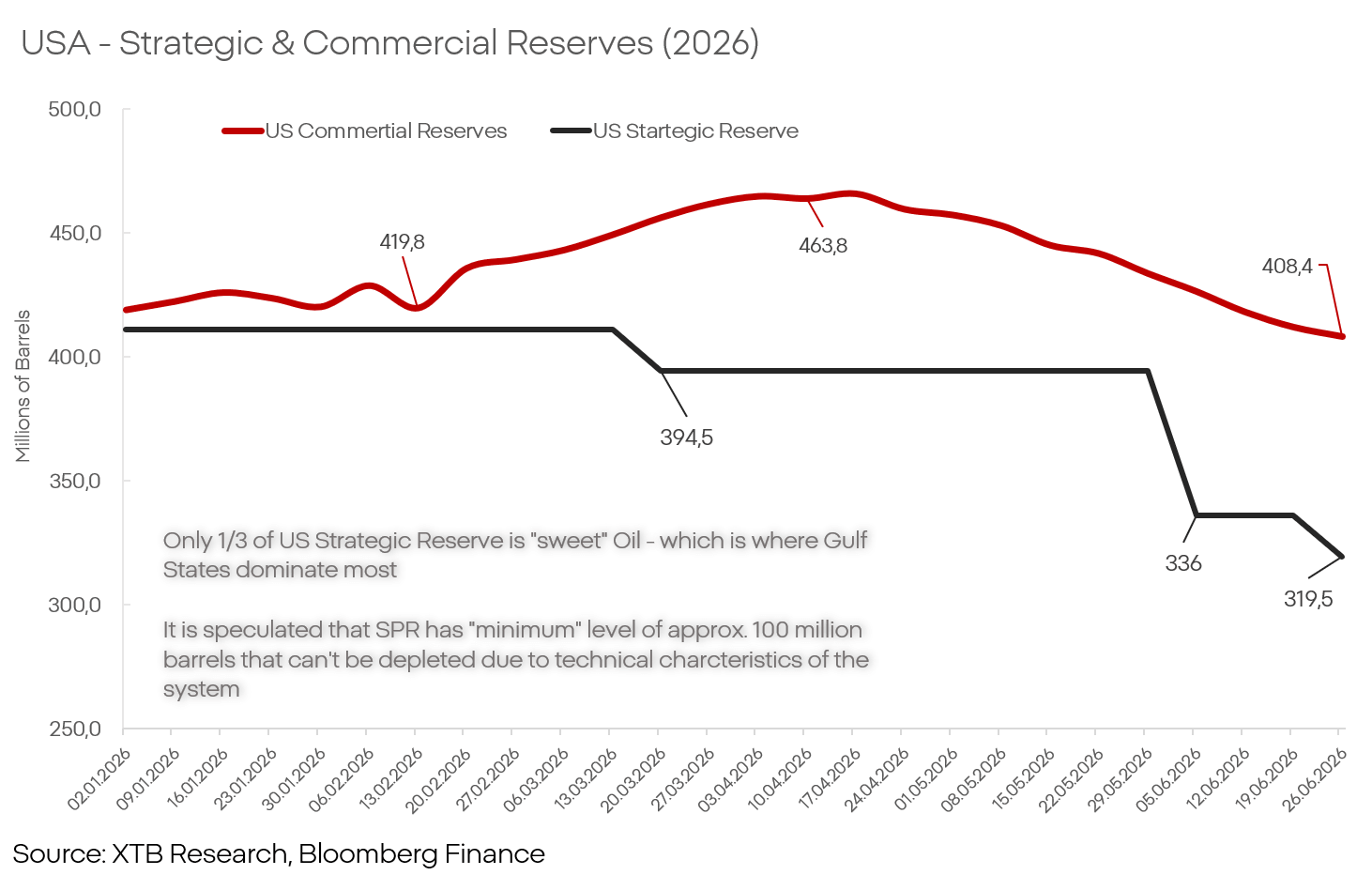

الولايات المتحدة: مخزونات النفط الاستراتيجية والتجارية (٢٠٢٦)

تكفي مخزونات النفط في الولايات المتحدة وأوروبا والصين لتخفيف حدة ارتفاع الأسعار لعدة أشهر، بل وربما لأكثر من عام، لكنها ليست غير محدودة.

والعامل الحاسم، مرة أخرى: الصين.

تُعدّ الصين إحدى أهم ركائز الاقتصاد العالمي، إلا أنه لا يتضح مدى أهمية المصانع الصينية في الحفاظ على الوضع الاقتصادي والسوقي الراهن إلا خلال فترات تصاعد الضغوط التضخمية.

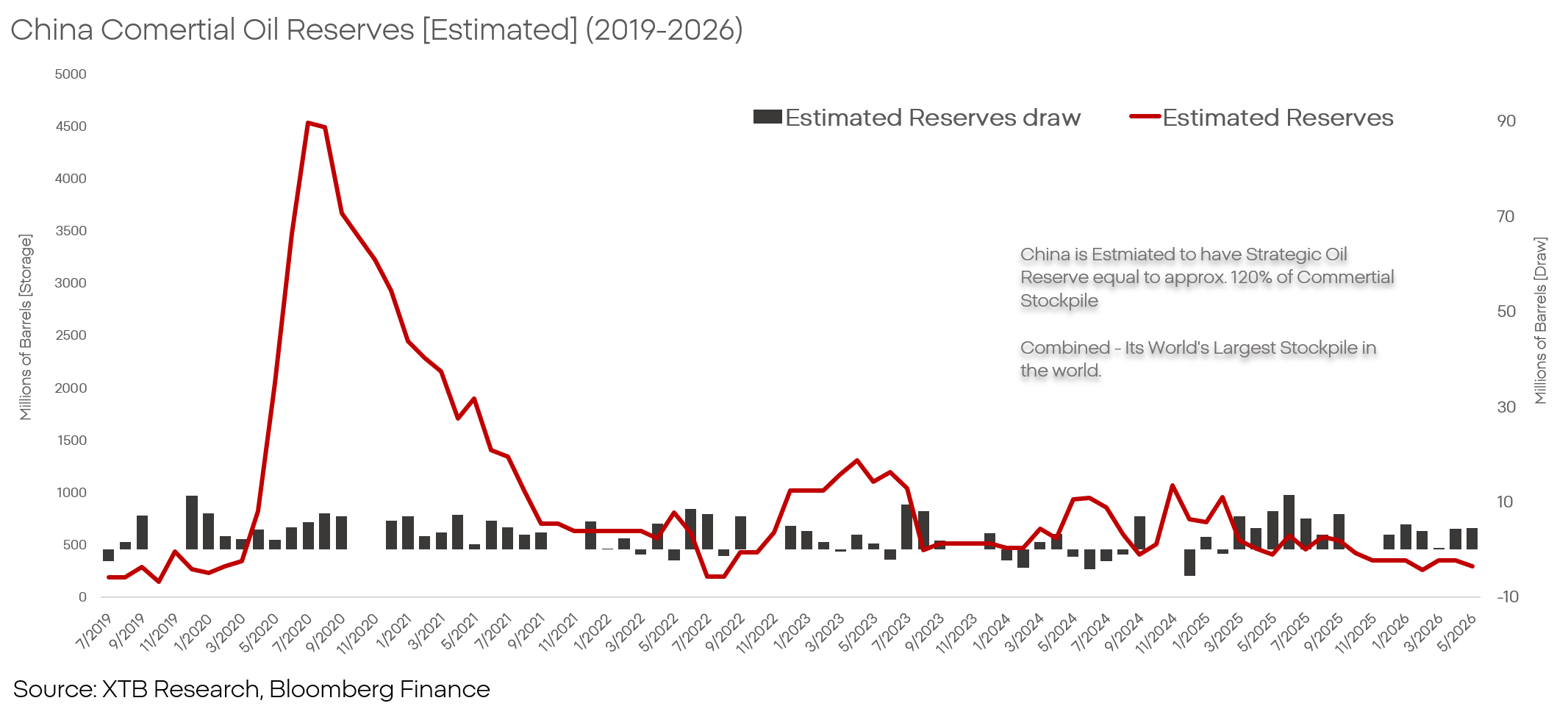

الصين: تقديرات مخزونات النفط التجارية (2019-2026)

تُنفّذ الصين حاليًا مناورة اقتصادية مثيرة للاهتمام. فهي تمتلك احتياطيات نفطية هائلة، ومنذ بداية النزاع، تمّ ضخّ هذه الاحتياطيات لضمان استمرار عمل الاقتصاد الصيني بسلاسة حتى في ظلّ ظروف تقلبات العرض.

من خلال دعم الصادرات، بل وزيادتها في بعض المناطق على حساب احتياطياتها النفطية، تعمل الصين كـ"إسفنجة" ضخمة تُحيد الضغوط التضخمية مع مواصلة تعزيز حصتها السوقية، مُقصيةً الشركات التي لا تستطيع الوصول إلى النفط بأسعار "خارج السوق".

بإمكان الصين الاستمرار في هذه السياسة، أو التخلي عنها تدريجيًا. كلا السيناريوهين سيكون له تداعيات هائلة على الاقتصاد والأسواق العالمية.

المشاركون في السوق

على الرغم من الوضع الجيوسياسي غير المستقر والذي يصعب التنبؤ به في المنطقة، وعمليات صنع القرار في كل من واشنطن وطهران، إلا أنه يُمكن اليوم، بدرجة معينة من الثقة، تحديد أكبر الخاسرين والرابحين من أي اضطرابات إضافية في الخليج العربي.

الرابحون

- شركة شيفرون (CVX.US): يبدو أن ازدياد عدد الشركات العاملة في إنتاج وتكرير النفط مسألة وقت لا أكثر. لا يمكن للسوق تجاهل الشركات ذات المواقع الاستراتيجية إلى الأبد، مع العلم أن الشركات ليست متساوية. تتصدر شيفرون المشهد بشكل أساسي، مدعومةً ليس فقط بتواجدها في قطاع استراتيجي، بل أيضاً باستحواذها على هيس (مما يوسع نطاق نموها خارج حوض بيرميان)، وحصصها في غيانا، وموقعها المتميز لإعادة تشغيل عملياتها في فنزويلا.

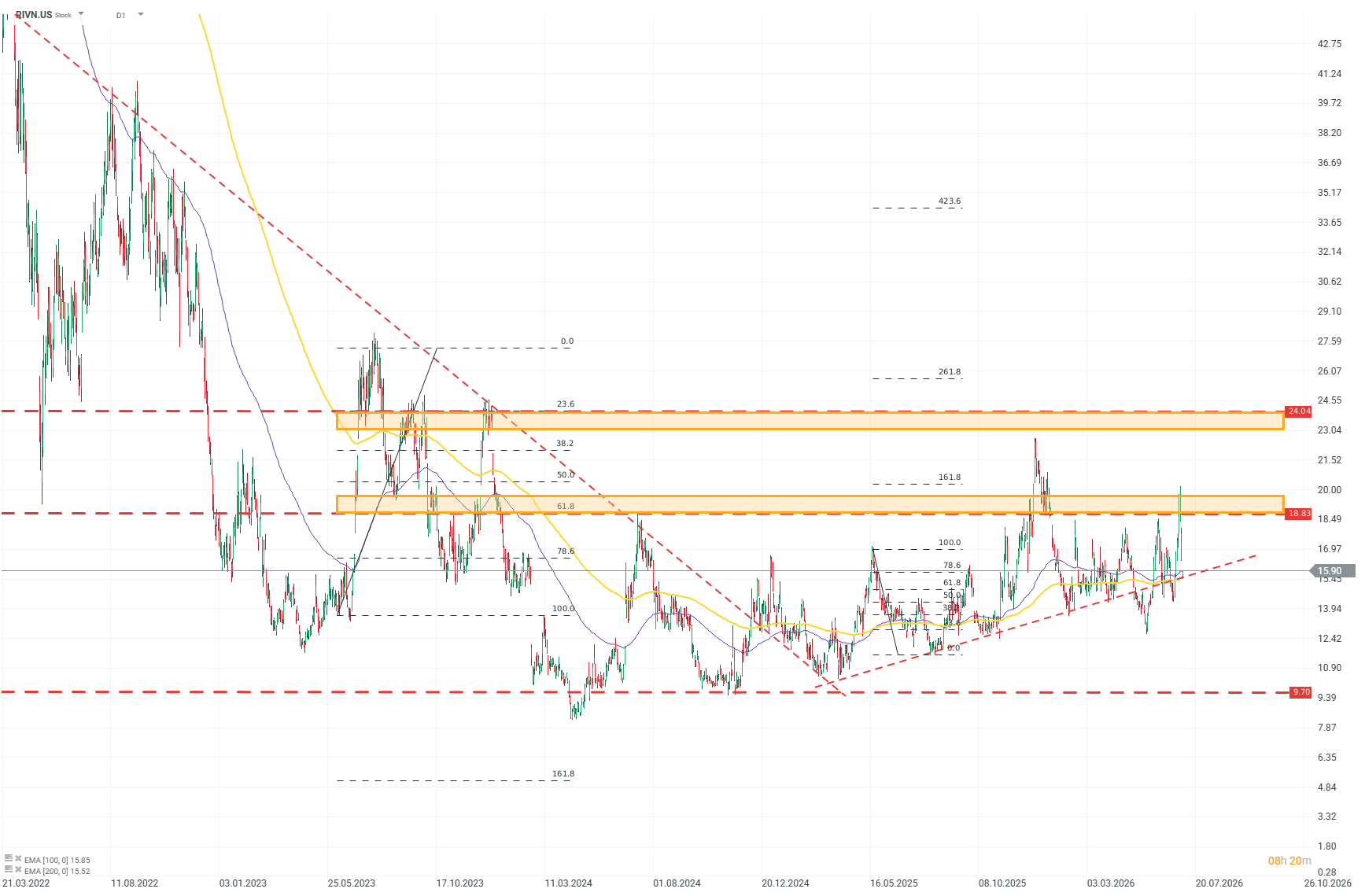

- ريفيان (RIVN.US): سوق السيارات الكهربائية، حتى في أفضل الظروف، يشهد منافسة شديدة. مجموعة تسلا، وطرازات السيارات الكهربائية من شركات صناعة السيارات التقليدية، والعلامات التجارية الصينية العملاقة، تُقلص هوامش الربح في هذا القطاع إلى ما دون 15%، وهو ما لا يُبرر المخاطرة والإنفاق اللازمين لتطوير تقنيات جديدة. لتحقيق النجاح في هذا القطاع، أنت بحاجة إلى رؤية واضحة، وريفيان تمتلكها.

- تُمكّن الحلول الداخلية والهيكل المؤسسي المرن والخفيف الشركة من استغلال نقاط ضعف المنافسين والاستجابة لمتطلبات السوق بطرق مستحيلة بالنسبة للشركات الكبرى. بالنظر إلى أن تقييم تسلا لا يزال منفصلاً تماماً عن أساسياتها، والتوقعات القاتمة لشركات صناعة السيارات الأوروبية، والبيئة التنافسية الشديدة التي يخلقها المنتجون الصينيون، قد تصبح ريفيان رائدة القطاع في السنوات القادمة.

التحليل الفني لشركة ريفيان (D1)

بالنظر إلى الرسم البياني، يتضح أن السوق يستعيد ثقته بالشركة بحذر ولكن بثبات. بعد بلوغ السهم أدنى مستوياته في منتصف عام 2024، اكتسب زخمًا صعوديًا تدريجيًا، والذي تسارع بشكل ملحوظ مع اقتراب نهاية عام 2025. استنادًا إلى مستويات فيبوناتشي، يمكن تحديد مستوى مقاومة قوي للمشترين حول 19 دولارًا أمريكيًا، وهدف محتمل حول 24 دولارًا أمريكيًا. المصدر: xStation5

سولار إيدج (SEDG.US): تُغير الشركة مسارها وتوسع طموحاتها، من الاستقرار إلى النمو. في ظل ظروف السوق الحالية، يصعب تخيل وقت أفضل. تُحسّن الشركة نتائجها حتى في ظل ضغوط شديدة من المنافسين الصينيين. ارتفعت الإيرادات بنسبة 31% في عام 2025 بعد انخفاض بنسبة 70% في عام 2024، ويشير سيناريو عام 2027 إلى أن أوروبا ستحقق نموًا في المبيعات بنسبة 20% مقارنةً بالتوقعات. ارتفع هامش الربح الإجمالي إلى 17% في عام 2025. ويجعل وضع الشركة ونموذج أعمالها ومحفظتها الاستثمارية منها أحد أبرز المستفيدين من التحول المتسارع والمتواصل في سوق الكهرباء.

الخاسرون

- أوروبا: تُعدّ أوروبا الخاسر الأكبر على مستوى السوق المالية الأوسع. وسيؤدي الاعتماد الكبير على الواردات إلى ضغوط على توقعات التضخم، مما سيجبر البنك المركزي الأوروبي على إبقاء أسعار الفائدة مرتفعة لفترة أطول مما يرغب فيه معظم الاقتصادات. ويُعدّ قطاعان من الاقتصاد الأوروبي حساسين بشكل خاص:

- شركات صناعة السيارات التقليدية: تعاني الشركات الرائدة في صناعة السيارات (بي إم دبليو، فولكس فاجن، ستيلانتيس، أو فولفو) منذ فترة من مشاكل خطيرة وعدم تحقيق النتائج المرجوة. وتشمل هذه المشاكل ضعف قاعدة المستهلكين، وخسائر في السمعة، وضغوط التكاليف واللوائح التنظيمية، والحرب مع الصين التي يخسرها المصنّعون في الولايات المتحدة وأوروبا باستمرار. وستتمكن الشركات الأمريكية من التعامل مع الوضع بشكل أفضل نسبيًا نظرًا لحجم السوق المحلية الهائل والسياسات الحمائية الأمريكية الواسعة، لكن المنتجين الأوروبيين سيتأثرون بعوامل سلبية مضاعفة، وسيفتقرون إلى أي آليات وقائية من شأنها إبطاء هذا التراجع.

- الرفاهية: لطالما اعتُبرت شركات الرفاهية (مثل LVMH وHermès) رائدةً لا تُقهر في حماية هوامش أرباحها من التضخم، إلا أن الأسواق لم تستطع تأكيد ذلك إلا في ظل استقرار الأوضاع في الصين والشرق الأوسط. وقد شهد زخم نمو هذه الشركات تباطؤًا ملحوظًا منذ فترة، وفي ظل تراجع رؤوس الأموال من الخليج العربي وتباطؤ النمو في الصين، قد يصبح هذا الصمود الأسطوري في هوامش الربح مجرد ذكرى.

كاميل شتشيبانسكي

محلل أسواق مالية، XTB

فرنسا تتحدى شركة بالانتير، والسوق يتفاعل.

حصاد الأسواق: وقف الهجمات الأمريكية يقابله انخفاض في قطاع أشباه الموصلات (28/07/2026)

انخفاضات في النفط قبل عطلة نهاية الأسبوع!

عاجل: هل تتعافى منطقة اليورو؟ بيانات مؤشر مديري المشتريات الإيجابية تتأثر سلباً بارتفاع أسعار النفط والغاز