-

الركود التضخمي الأوروبي: خفضت ألمانيا توقعاتها لنمو الناتج المحلي الإجمالي لعام 2026 بشكل حاد من 1.0% إلى 0.5% فقط، بينما لا تزال توقعات التضخم مرتفعة. وبالنظر إلى أزمة الطاقة المستمرة وخطر نقص وقود الطائرات، تواجه منطقة اليورو خطرًا كبيرًا للركود التضخمي.

-

محدودية اليورو كملاذ آمن: أقرّ كبير الاقتصاديين في البنك المركزي الأوروبي، فيليب لين، بأن اليورو لا يستطيع حاليًا منافسة الدولار الأمريكي كملاذ آمن عالمي. ولا يزال غياب "أصل آمن" موحد (مقارنة بسندات الخزانة الأمريكية) والتشرذم السياسي يشكلان عوائق هيكلية كبيرة.

-

سياسة البنك المركزي الأوروبي الحذرة: على الرغم من الضغوط التضخمية، من المتوقع أن يُبقي البنك المركزي الأوروبي أسعار الفائدة ثابتة في أبريل. ومع ذلك، تتوقع الأسواق رفع أسعار الفائدة مرتين تقريبًا بحلول نهاية العام، رهناً بارتفاع أسعار الغاز في منطقة ترينيداد وتوباغو ومدة الصراع في الشرق الأوسط.

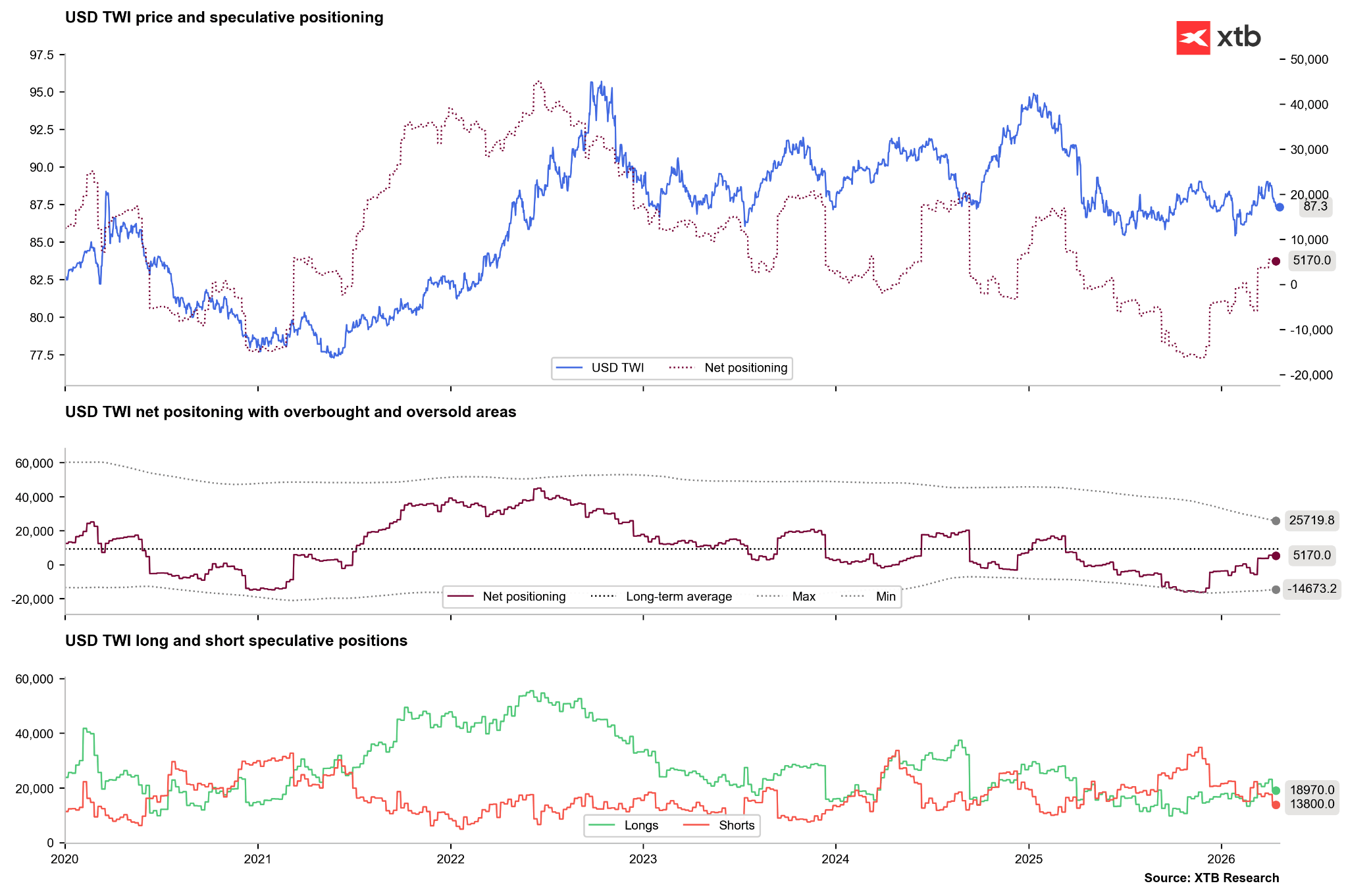

- هيمنة الدولار الأمريكي (EURUSD): لا يزال زوج العملات هذا تحت ضغط هبوطي قصير الأجل نتيجةً لتباين واضح في النمو بين الاقتصاد الأمريكي القوي والاقتصاد الأوروبي الراكد. ويعكس هذا الوضع مراكز المضاربة، حيث يواصل المستثمرون تفضيل الدولار الأمريكي وسط حالة من عدم اليقين الجيوسياسي المتزايد.

-

الركود التضخمي الأوروبي: خفضت ألمانيا توقعاتها لنمو الناتج المحلي الإجمالي لعام 2026 بشكل حاد من 1.0% إلى 0.5% فقط، بينما لا تزال توقعات التضخم مرتفعة. وبالنظر إلى أزمة الطاقة المستمرة وخطر نقص وقود الطائرات، تواجه منطقة اليورو خطرًا كبيرًا للركود التضخمي.

-

محدودية اليورو كملاذ آمن: أقرّ كبير الاقتصاديين في البنك المركزي الأوروبي، فيليب لين، بأن اليورو لا يستطيع حاليًا منافسة الدولار الأمريكي كملاذ آمن عالمي. ولا يزال غياب "أصل آمن" موحد (مقارنة بسندات الخزانة الأمريكية) والتشرذم السياسي يشكلان عوائق هيكلية كبيرة.

-

سياسة البنك المركزي الأوروبي الحذرة: على الرغم من الضغوط التضخمية، من المتوقع أن يُبقي البنك المركزي الأوروبي أسعار الفائدة ثابتة في أبريل. ومع ذلك، تتوقع الأسواق رفع أسعار الفائدة مرتين تقريبًا بحلول نهاية العام، رهناً بارتفاع أسعار الغاز في منطقة ترينيداد وتوباغو ومدة الصراع في الشرق الأوسط.

- هيمنة الدولار الأمريكي (EURUSD): لا يزال زوج العملات هذا تحت ضغط هبوطي قصير الأجل نتيجةً لتباين واضح في النمو بين الاقتصاد الأمريكي القوي والاقتصاد الأوروبي الراكد. ويعكس هذا الوضع مراكز المضاربة، حيث يواصل المستثمرون تفضيل الدولار الأمريكي وسط حالة من عدم اليقين الجيوسياسي المتزايد.

يتدهور الوضع في منطقة اليورو، ولا سيما في ألمانيا، محركها الاقتصادي، بوتيرة متسارعة في ظل الصراع المستمر مع إيران. وتجدر الإشارة إلى أن ألمانيا، كغيرها من الدول الأوروبية، تعتمد اعتمادًا كبيرًا على واردات الطاقة؛ لذا، فإن استمرار الجمود بشأن إغلاق مضيق هرمز يُفاقم التوقعات طويلة الأجل لليورو.

- تخفيضات حادة في توقعات الناتج المحلي الإجمالي: خفضت وزارة الاقتصاد الألمانية توقعاتها لنمو الناتج المحلي الإجمالي لعام 2026 إلى النصف، من 1.0% إلى 0.5% فقط. كما تم تعديل التوقعات لعام 2027 نزولًا إلى 0.9%.

- ضغوط تضخمية: على الرغم من التباطؤ الاقتصادي، من المتوقع أن يرتفع التضخم في ألمانيا إلى 2.7% في عام 2026 و2.8% في عام 2027. ويحذر البنك المركزي الألماني من أن "الأثر الحقيقي" لأزمة الشرق الأوسط لم يأتِ بعد، وأن أوروبا قد تواجه نقصًا في وقود الطائرات خلال الأسابيع الستة المقبلة.

- مخاطر التجارة: على الرغم من أن صلاحيات دونالد ترامب في فرض تعريفات جمركية واسعة النطاق محدودة، إلا أن احتمال فرض تعريفات جمركية على قطاعات محددة لا يزال قائماً، مما قد يؤثر بشدة على الاقتصاد الألماني الحيوي.

توقعات البنك المركزي الأوروبي بشأن أسعار الفائدة: الحذر وانعدام البدائل

تشير تصريحات صانعي السياسة في البنك المركزي الأوروبي إلى صعوبة تحقيق التوازن بين مكافحة التضخم ودعم النمو الاقتصادي.

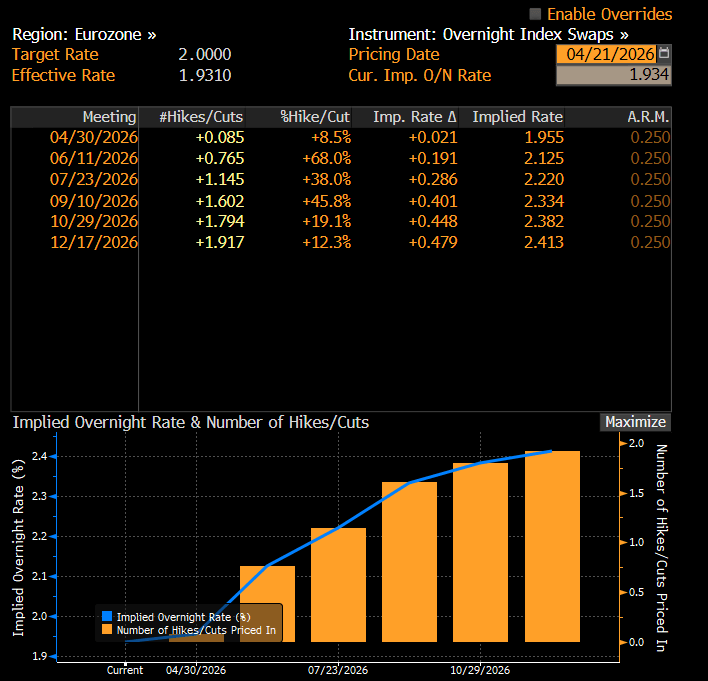

- لا رفع لأسعار الفائدة في أبريل: صرّح جيديميناس سيمكوس، رئيس البنك المركزي الأوروبي، بوضوح أنه لا ينبغي للبنك رفع أسعار الفائدة في اجتماع أبريل. ويُعتبر سعر الفائدة الحالي على الودائع البالغ 2.00% مناسباً نظراً لاستقرار التضخم الأساسي، على الرغم من الارتفاعات المفاجئة في التضخم العام نتيجة لأسعار الطاقة.

- باب مفتوح لعام 2026: مع ذلك، لا يستبعد سيمكوس رفع أسعار الفائدة في وقت لاحق من هذا العام، مشيراً إلى مخاطر هيكلية مثل ارتفاع الإنفاق الدفاعي واضطرابات سلاسل التوريد.

- ضعف اليورو كملاذ آمن: أقرّ كبير الاقتصاديين في البنك المركزي الأوروبي، فيليب لين، بأن اليورو غير قادر حالياً على أن يحل محل الدولار كملاذ آمن عالمي. يشير لين إلى عدم وجود "أصول آمنة" أوروبية موحدة (على غرار سندات الخزانة الأمريكية) والتشرذم السياسي لمنطقة اليورو كعوائق رئيسية.

لا يُشير السوق حاليًا إلى احتمال كبير لرفع أسعار الفائدة في أبريل. مع ذلك، إذا أصبح التضخم مشكلة حقيقية، فإن احتمال رفع أسعار الفائدة هذا العام يبقى واردًا بقوة. علاوة على ذلك، يتوقع السوق رفع أسعار الفائدة مرتين تقريبًا بحلول نهاية العام. من المحتمل أن يكون الرفع الأول في يونيو أو يوليو، على الرغم من أن البنك المركزي سيرجح على الأرجح انتظار انتهاء النزاع أو اتخاذ إجراء حيال ارتفاع حاد في أسعار الغاز في ترينيداد وتوباغو، وهو عامل رئيسي بالنسبة لزوج اليورو/الدولار الأمريكي. المصدر: بلومبيرغ فاينانس

تحليل زوج اليورو/الدولار الأمريكي: الدولار لا يزال سيد الموقف

يتعرض زوج اليورو/الدولار الأمريكي لضغوط هبوطية واضحة، نتيجةً لمجموعة من العوامل الأساسية والجيوسياسية.

- تباين النمو: بينما تُظهر الولايات المتحدة مرونة نسبية، تغرق أوروبا (بقيادة ألمانيا) في ركود اقتصادي. يفضل المستثمرون الدولار نظراً لعمق وسيولة سوق السندات الأمريكية، كما أشار فيليب لين.

- عوامل المخاطرة: تستمر التعريفات الأمريكية المحتملة وأزمة الطاقة المطولة في أوروبا (مع مخاطر النفط التي تتجاوز 100 دولار وأسعار الغاز في ترينيداد وتوباغو التي تتجاوز 60 يورو) في ترجيح كفة الدولار.

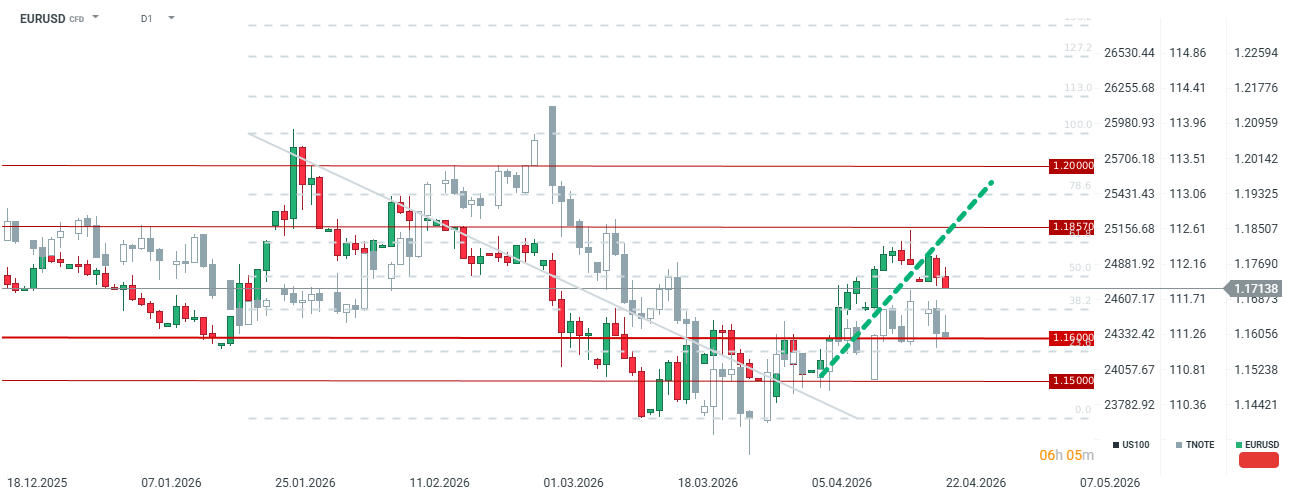

يتراجع زوج اليورو/الدولار الأمريكي بشكل ملحوظ، مسجلاً أدنى مستوياته منذ 13 أبريل. ويكسر الزوج خط اتجاهه الصاعد، مما يشير إلى أن السوق لا تزال ترى مخاطر كبيرة ناجمة عن الصراع في الشرق الأوسط. ورغم أن زوج اليورو/الدولار الأمريكي يبدو مقيّماً بشكل جيد نسبياً استناداً إلى فروق العائد، فقد بدأ المستثمرون المضاربون مؤخراً في تفضيل العملة الأمريكية، وبيع اليورو. وقد ينعكس هذا الوضع بمجرد بدء انخفاض أسعار الطاقة وبدء المستثمرين في تحويل استثماراتهم من الأصول الأمريكية بحثاً عن فرص أخرى، لا سيما في ظل المخاطر الجسيمة المرتبطة بالديون الأمريكية والانتخابات النصفية القادمة.

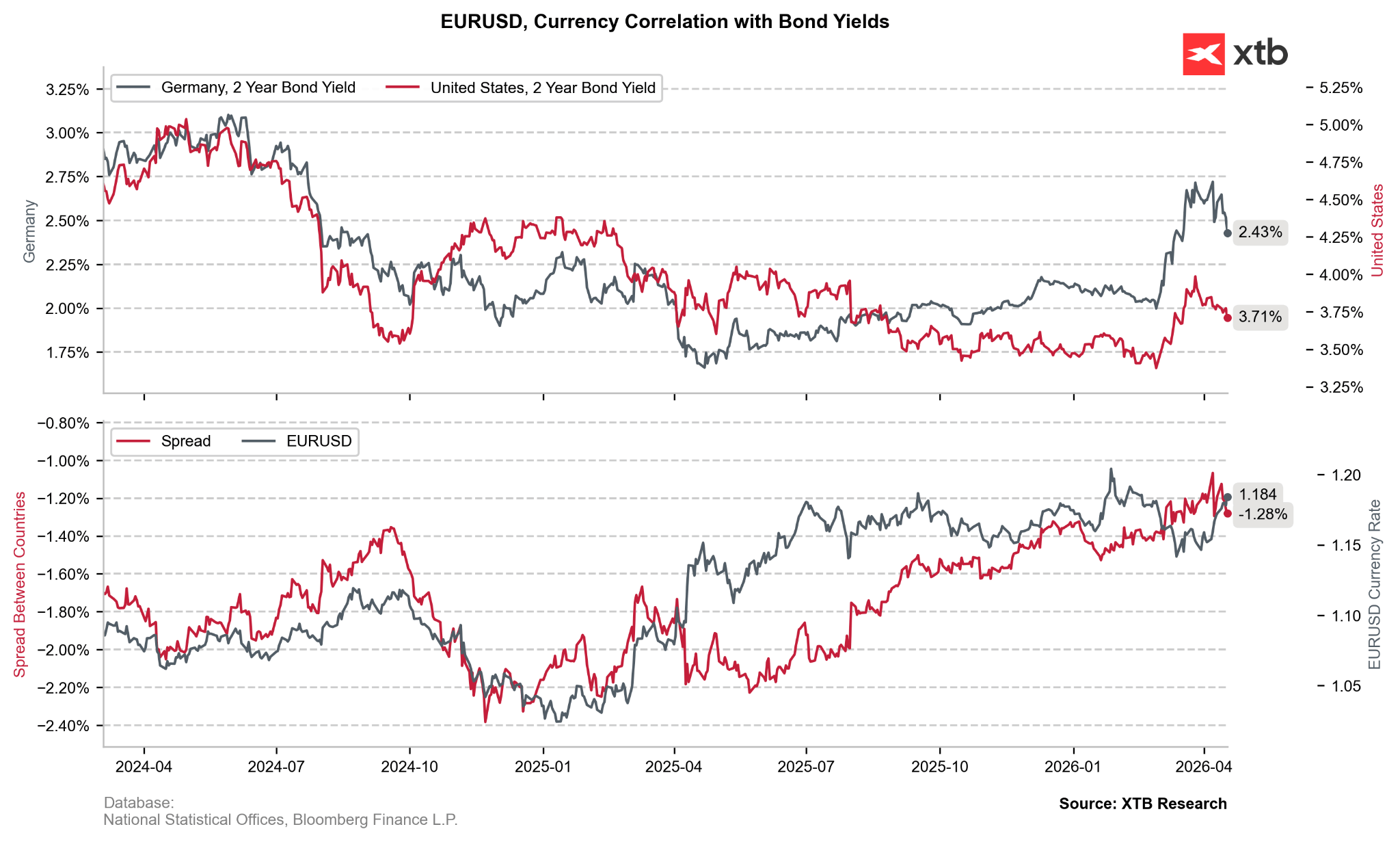

انخفضت عوائد السندات الألمانية بشكل ملحوظ مؤخراً، على الرغم من التوقعات برفع محتمل لأسعار الفائدة من قبل البنك المركزي الأوروبي. ومع ذلك، لا يزال سعر صرف اليورو مقابل الدولار الأمريكي عادلاً مقارنةً بفروق العائد.

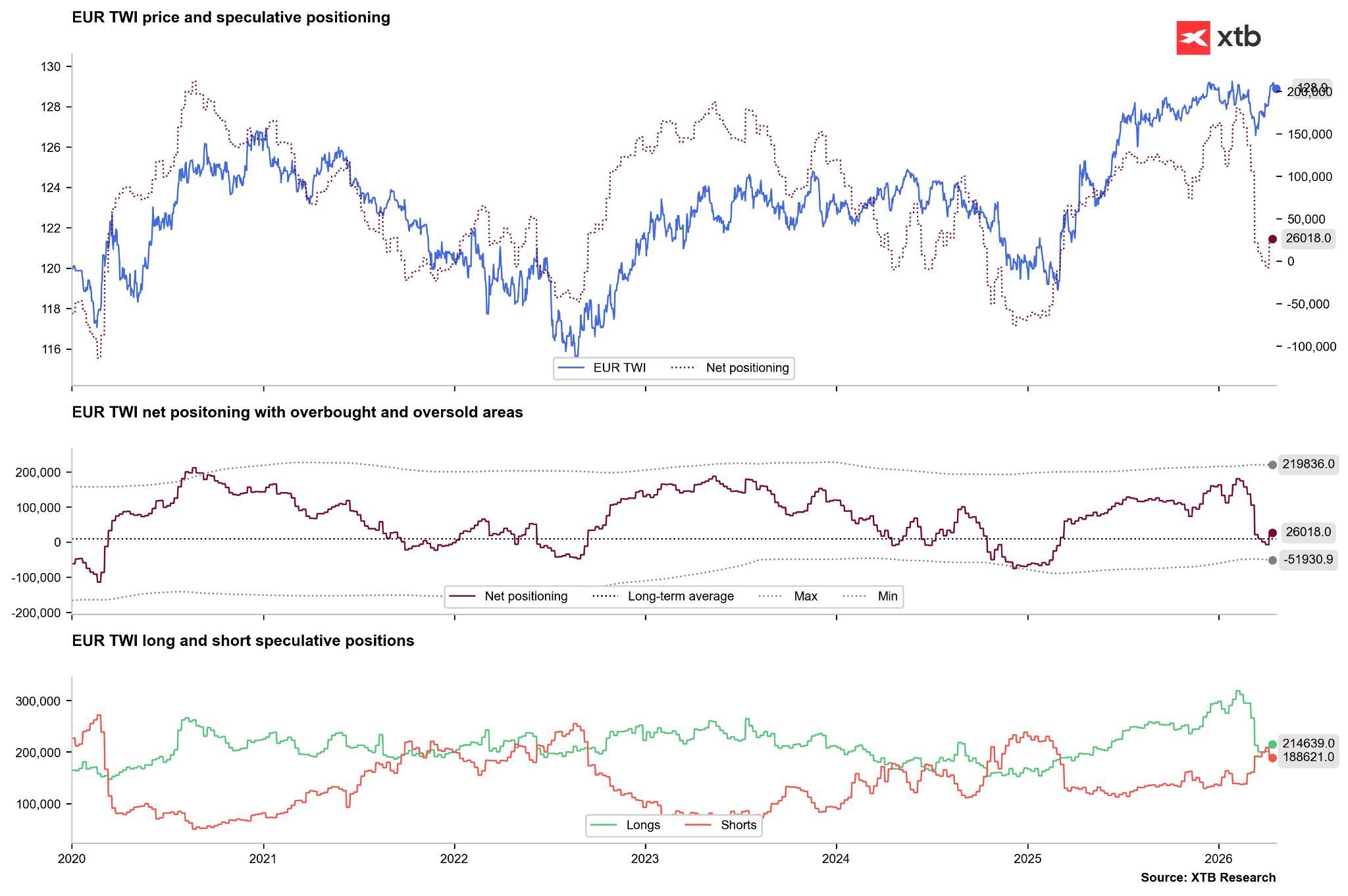

قام المستثمرون ببيع مراكزهم الطويلة في اليورو بكثافة خلال الأسابيع الأخيرة، إلا أن الأسبوعين أو الثلاثة أسابيع الماضية شهدت عودةً نحو صافي مراكز إيجابية. وقد نشهد تكراراً لسيناريو عام 2022، حيث بدأ المستثمرون، بعد موجة بيع أولية، بإغلاق مراكزهم القصيرة مع تراجع مخاطر أسعار الطاقة.

من جهة أخرى، لا يزال السوق أكثر ثقةً بالدولار، وإن كان ذلك مدفوعاً بشكل أساسي بتغطية مراكز البيع، مما رفع صافي المراكز إلى مستوى إيجابي. وإذا ما انتعشت مراكز الشراء في الأسابيع المقبلة إلى مستويات لم نشهدها منذ أوائل عام 2025، فقد يشير ذلك إلى بداية اتجاه صعودي أوسع.

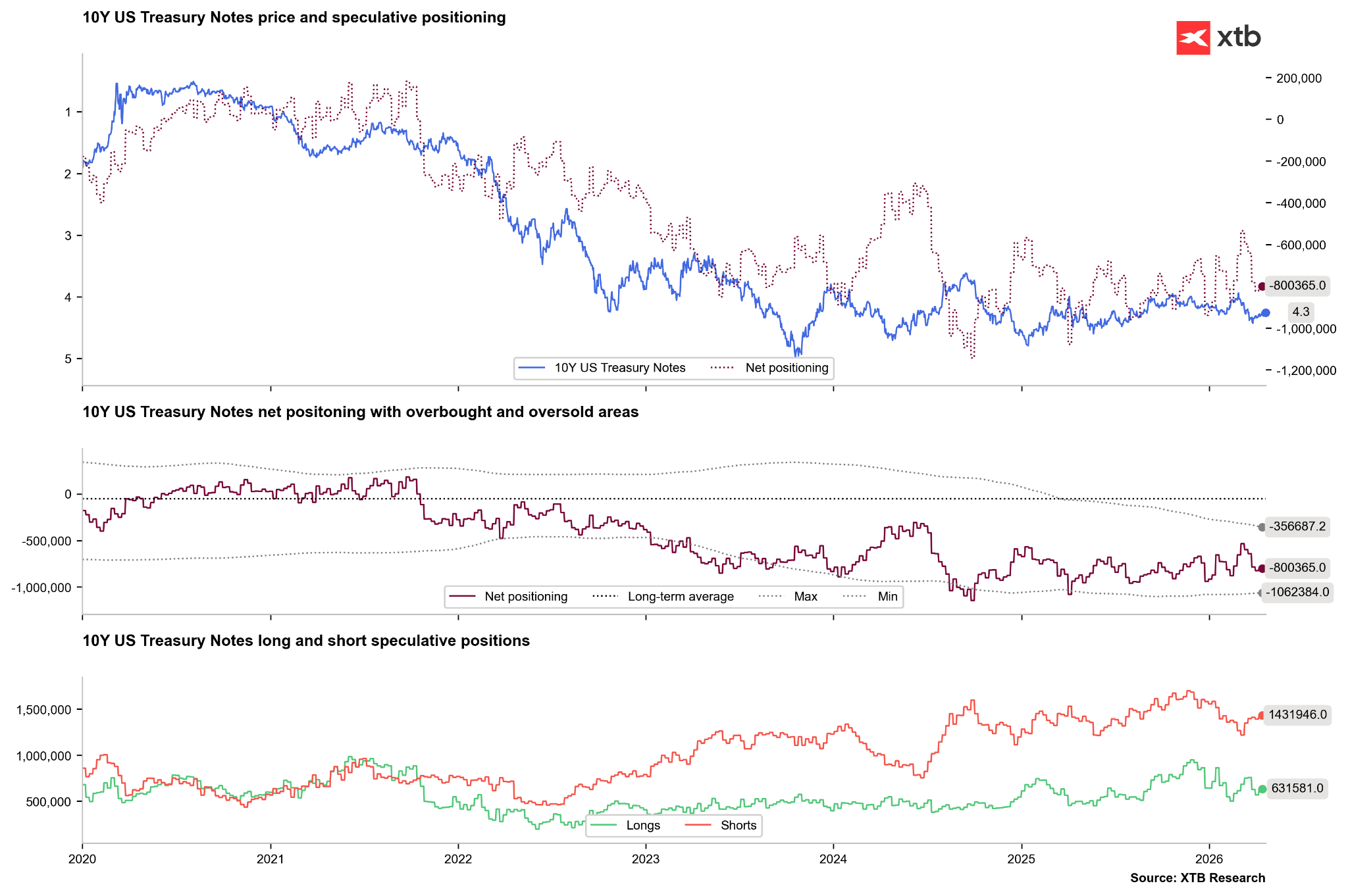

في الوقت نفسه، تواجه السندات الأمريكية ضغوط بيع متجددة، وإن لم تكن بنفس حدة ما كانت عليه في أواخر عام 2024 أو 2025. ولعلّ أحد العوامل الرئيسية المتعلقة بالدين الأمريكي هو القيادة الجديدة بقيادة كيفن وارش. فخلال جلسة استماع أمام لجنة الخدمات المصرفية في مجلس الشيوخ، أشار وارش إلى أنه لن يكون "دمية في يد ترامب"، ولكنه أعرب عن استيائه من السياسة الحالية المحددة مسبقًا للاحتياطي الفيدرالي. كما يعتزم الابتعاد عن مقياس التضخم المفضل لدى الاحتياطي الفيدرالي، وهو مؤشر نفقات الاستهلاك الشخصي. ورغم أن وارش لم يُلمّح إلى تخفيضات فورية، إلا أن أي إشارة من هذا القبيل في ظل ارتفاع التضخم قد تُؤدي إلى موجة بيع حادة للسندات، وهو ما قد لا يكون بالضرورة إيجابيًا للدولار.

ملخص

يواجه اليورو تحديات داخلية واضحة، ويعتمد بشكل كبير على شروط التبادل التجاري، المرتبطة ارتباطًا وثيقًا بأسعار السلع. ورغم تفوق أداء الاقتصاد الأمريكي على اقتصاد منطقة اليورو، لم يشهد سعر صرف اليورو مقابل الدولار الأمريكي انخفاضًا حادًا كما حدث في عام 2022. وإذا استقرت الأوضاع العالمية، فقد يتصرف اليورو -رغم نقاط ضعفه- كما فعل في عامي 2022 و2023، وإن كان سينطلق من مستويات أعلى بكثير. في المقابل، إذا طالت الحرب، فمن المرجح أن يبقى الدولار العملة المهيمنة لعدة أشهر قادمة.

حصاد الأسواق: هل عادت شركات الذكاء الاصطناعي والذهب إلى الواجهة؟ (22.07.2026)

البحر الأحمر، ولكن ليس المؤشرات: آثار حصار باب المندب.

ملخص اليوم: موجة بيع مع تبعات

التصعيد الإيراني: ما يجب مراقبته وما يمكن توقعه