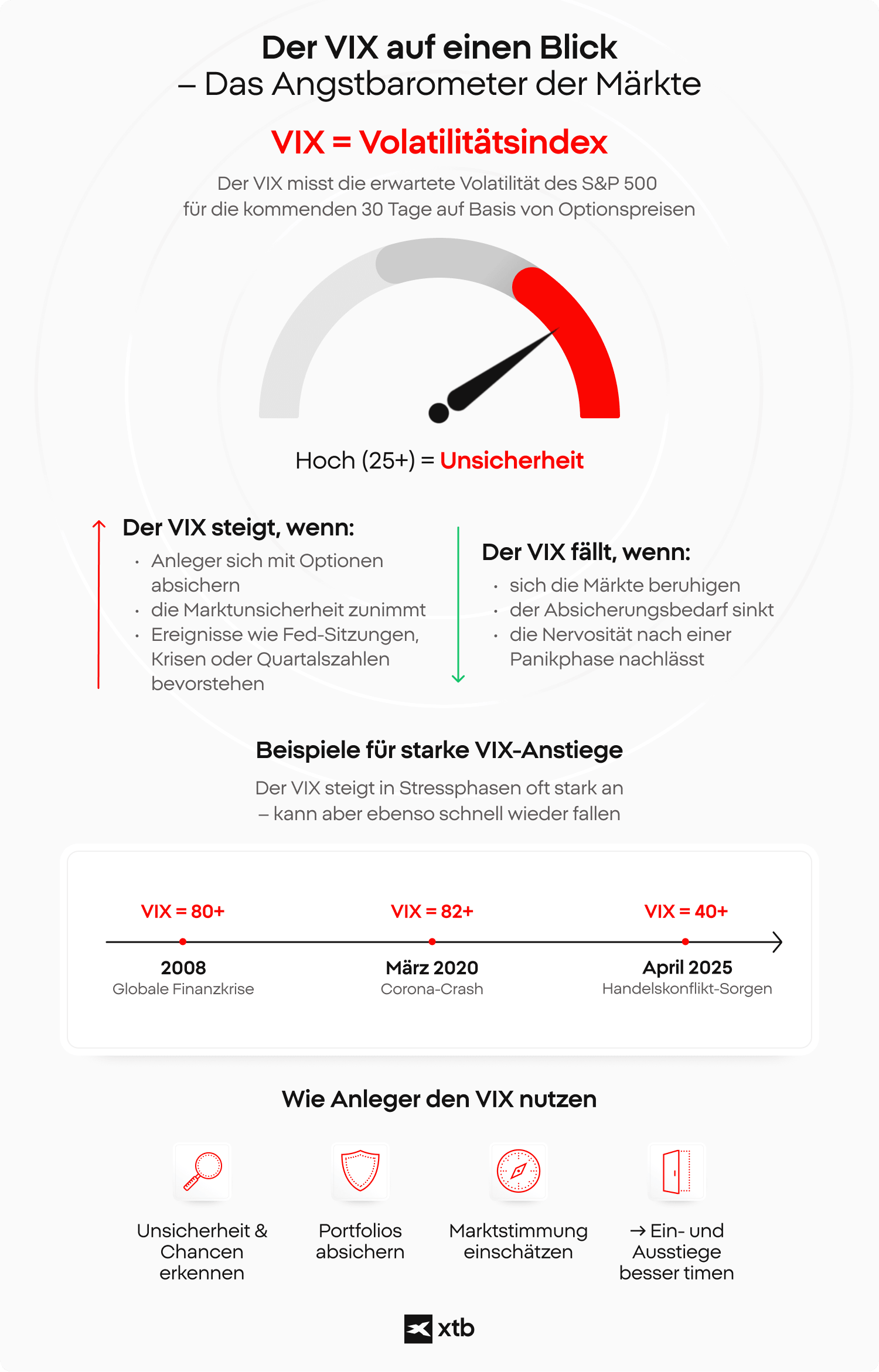

Der VIX Index zählt zu den bekanntesten Volatilitätsindizes der Welt. Er misst die erwartete Schwankungsbreite des US-Aktienmarkts für die kommenden 30 Tage und basiert auf Optionen auf den S&P 500. Besonders in Phasen erhöhter Unsicherheit rückt der sogenannte „Angstindex“ in den Fokus vieler Trader und Investoren.

Der VIX steigt typischerweise dann, wenn Anleger mit stärkeren Kursschwankungen rechnen oder sich verstärkt gegen Risiken absichern. Umgekehrt fällt er häufig in ruhigen Marktphasen mit stabiler Stimmung. Damit liefert der Volatilitätsindex wertvolle Hinweise auf die aktuelle Marktstimmung und die Erwartungen professioneller Marktteilnehmer.

Für Trader kann der VIX deshalb weit mehr sein als nur ein Stimmungsindikator. Er hilft dabei, Risiken besser einzuordnen, Marktphasen realistischer zu bewerten und potenzielle Wendepunkte frühzeitig zu erkennen.

Das Wichtigste in Kürze:

💡 Der VIX misst die erwartete Volatilität des S&P 500 für die kommenden 30 Tage und basiert auf den Preisen von Optionen.

💡 Der Volatilitätsindex steigt häufig in Phasen erhöhter Unsicherheit oder starker Marktbewegungen. Extreme VIX-Werte gelten häufig als Warnsignal für übertriebene Angst oder ungewöhnliche Sorglosigkeit am Markt.

💡 Ein hoher VIX signalisiert vor allem steigende Nervosität und größere erwartete Kursschwankungen – nicht automatisch fallende Kurse.

💡 Viele professionelle Anleger nutzen den VIX als Indikator für Marktstimmung, Risiko und Absicherungsbedarf. Besonders bei kurzfristigen Marktverwerfungen reagiert der VIX oft deutlich schneller als klassische Aktienindizes.

💡 Der VIX selbst ist nicht direkt handelbar. Trader können jedoch über ETFs, Futures, Optionen oder CFDs auf die Entwicklung der Volatilität setzen.

Der VIX Index zählt zu den bekanntesten Volatilitätsindizes der Welt. Er misst die erwartete Schwankungsbreite des US-Aktienmarkts für die kommenden 30 Tage und basiert auf Optionen auf den S&P 500. Besonders in Phasen erhöhter Unsicherheit rückt der sogenannte „Angstindex“ in den Fokus vieler Trader und Investoren.

Der VIX steigt typischerweise dann, wenn Anleger mit stärkeren Kursschwankungen rechnen oder sich verstärkt gegen Risiken absichern. Umgekehrt fällt er häufig in ruhigen Marktphasen mit stabiler Stimmung. Damit liefert der Volatilitätsindex wertvolle Hinweise auf die aktuelle Marktstimmung und die Erwartungen professioneller Marktteilnehmer.

Für Trader kann der VIX deshalb weit mehr sein als nur ein Stimmungsindikator. Er hilft dabei, Risiken besser einzuordnen, Marktphasen realistischer zu bewerten und potenzielle Wendepunkte frühzeitig zu erkennen.

Das Wichtigste in Kürze:

💡 Der VIX misst die erwartete Volatilität des S&P 500 für die kommenden 30 Tage und basiert auf den Preisen von Optionen.

💡 Der Volatilitätsindex steigt häufig in Phasen erhöhter Unsicherheit oder starker Marktbewegungen. Extreme VIX-Werte gelten häufig als Warnsignal für übertriebene Angst oder ungewöhnliche Sorglosigkeit am Markt.

💡 Ein hoher VIX signalisiert vor allem steigende Nervosität und größere erwartete Kursschwankungen – nicht automatisch fallende Kurse.

💡 Viele professionelle Anleger nutzen den VIX als Indikator für Marktstimmung, Risiko und Absicherungsbedarf. Besonders bei kurzfristigen Marktverwerfungen reagiert der VIX oft deutlich schneller als klassische Aktienindizes.

💡 Der VIX selbst ist nicht direkt handelbar. Trader können jedoch über ETFs, Futures, Optionen oder CFDs auf die Entwicklung der Volatilität setzen.

Was ist der VIX?

Der VIX ist ein Volatilitätsindex der Terminbörse CBOE (Chicago Board Options Exchange). Er zeigt an, mit welchen Schwankungen Anleger am US-Aktienmarkt in den kommenden 30 Tagen rechnen. Grundlage dafür sind Optionen auf den S&P 500.

Besonders in unsicheren Marktphasen rückt der VIX stärker in den Fokus vieler Trader und Investoren. Steigt die Nervosität an den Märkten, erhöht sich häufig auch der Volatilitätsindex.

Volatilitätsindex erklärt

Geht es um die Stimmung an den US-amerikanischen Finanzmärkten, wurde in den vergangenen zwei Jahrzehnten wohl kaum ein anderes Maß häufiger zur Orientierung herangezogen als der VIX, häufig auch unter der Bezeichnung CBOE Volatility Index bekannt.

Der VIX misst aber nicht etwa die tatsächliche Schwankungsbreite, sondern die erwartete Volatilität der nächsten 30 Kalendertage, die wiederum aus Optionspreisen auf den S&P 500 abgeleitet wird. Damit ist der Volatilitätsindex im Kern ein Instrument mit Blick in die unmittelbare Zukunft.

Warum wird der VIX als Angstindex bezeichnet?

Der VIX wird häufig als „Angstindex“ bezeichnet, weil er in Phasen erhöhter Unsicherheit meist deutlich ansteigt. Rechnen Anleger mit stärkeren Kursschwankungen oder möglichen Kursverlusten, sichern sie ihre Portfolios verstärkt über Optionen auf den S&P 500 ab. Dadurch steigen die Optionspreise und damit in der Regel auch der VIX.

Besonders in Krisenzeiten lässt sich dieser Zusammenhang gut beobachten. Während der Finanzkrise 2008 oder des Corona-Crashs im Jahr 2020 sprang der Volatilitätsindex innerhalb kurzer Zeit auf außergewöhnlich hohe Werte an. Der Markt spiegelte damit vor allem eines wider: steigende Nervosität und Unsicherheit unter den Marktteilnehmern.

Ein hoher VIX bedeutet allerdings nicht automatisch fallende Kurse. Vielmehr signalisiert er, dass Anleger mit größeren Marktbewegungen rechnen und der Absicherungsbedarf zunimmt.

Warum sollten Trader den Volatilitätsindex nutzen?

Der VIX gehört für viele Trader zu den wichtigsten Indikatoren für Marktstimmung und Risiko. Da er die erwartete Volatilität des Marktes widerspiegelt, kann er dabei helfen, Unsicherheit frühzeitig zu erkennen und Marktphasen besser einzuordnen.

Besonders in volatilen Börsenphasen liefert der Volatilitätsindex oft zusätzliche Hinweise, die klassische Kursbewegungen allein nicht zeigen.

Marktstimmung besser einschätzen

Der VIX zeigt, wie nervös oder entspannt Marktteilnehmer aktuell sind. Steigende Werte deuten häufig auf wachsende Unsicherheit und stärkeren Absicherungsbedarf hin, während niedrige Werte oft für ruhigere Marktphasen sprechen.

Viele Trader nutzen den VIX deshalb als ergänzenden Sentiment-Indikator, um die aktuelle Marktstimmung besser bewerten zu können.

Risiken frühzeitig erkennen

Ein plötzlicher Anstieg des VIX kann darauf hinweisen, dass Marktteilnehmer mit stärkeren Schwankungen rechnen. Dadurch lässt sich das allgemeine Risikoumfeld häufig schneller erkennen.

Trader können ihre Positionsgrößen, Stop-Loss-Orders oder Absicherungsstrategien entsprechend anpassen.

Volatilität im Trading berücksichtigen

Die Volatilität hat großen Einfluss auf viele Trading Strategien. Hohe Schwankungen können sowohl größere Chancen als auch höhere Risiken bedeuten.

Der VIX hilft dabei, die aktuelle Marktphase besser einzuschätzen und Strategien an das jeweilige Volatilitätsniveau anzupassen.

Mögliche Wendepunkte erkennen

Extreme VIX-Werte treten häufig in Phasen starker Unsicherheit oder ausgeprägter Sorglosigkeit auf. Manche Trader nutzen solche Situationen deshalb als möglichen Hinweis auf übertriebene Marktreaktionen oder potenzielle Wendepunkte.

Der VIX sollte dabei jedoch nie isoliert betrachtet werden, sondern immer zusammen mit weiteren Indikatoren und der allgemeinen Marktlage.

Wie wird der VIX berechnet?

Der VIX wird von der Chicago Board Options Exchange (CBOE) berechnet und basiert auf den Preisen von Optionen auf den S&P 500. Ziel ist es, die vom Markt erwartete Volatilität für die kommenden 30 Tage abzubilden.

Für die Berechnung werden sowohl Put- als auch Call-Optionen berücksichtigt, deren Laufzeiten zwischen 23 und 37 Tagen liegen. Dabei fließen vor allem sogenannte „out of the money“-Optionen ein, da sie besonders sensibel auf Veränderungen der Marktstimmung reagieren.

Grundlage der Berechnung

Die Berechnung des VIX erfolgt auf Basis der impliziten Volatilität. Diese zeigt, mit welchen Schwankungen Marktteilnehmer in naher Zukunft rechnen.

Wichtige Bestandteile der Berechnung sind also:

- Datengrundlage: Berücksichtigt werden sowohl Put- als auch Call-Optionen auf den S&P 500 mit Laufzeiten zwischen 23 und 37 Tagen.

- Out-of-the-money-Optionen: In die Berechnung fließen vor allem Optionen ein, deren Basispreis außerhalb des aktuellen Marktpreises liegt. Sie reagieren besonders sensibel auf Veränderungen der Marktstimmung.

- Interpolation: Um eine exakte 30-Tage-Prognose zu erhalten, kombiniert die CBOE Optionen aus zwei unterschiedlichen Laufzeitbereichen („Near-Term“ und „Next-Term“).

- Implizite Volatilität: Aus den jeweiligen Optionspreisen wird die erwartete Schwankungsintensität des Marktes abgeleitet und als VIX-Wert dargestellt.

Die genaue Formel hinter dem Volatilitätsindex ist komplex und mathematisch anspruchsvoll. Vereinfacht gesagt steigt der VIX typischerweise dann, wenn Anleger mit stärkeren Kursschwankungen rechnen und sich verstärkt über Optionen absichern.

Warum Optionen so wichtig sind

Optionen gelten als besonders aussagekräftig, weil sie die Erwartungen professioneller Marktteilnehmer widerspiegeln. Investoren nutzen sie häufig zur Absicherung gegen mögliche Kursbewegungen oder zur Spekulation auf steigende Volatilität.

Der VIX liefert dadurch nicht nur einen Blick auf aktuelle Marktbewegungen, sondern vor allem auf die Erwartungen und Risiken, die Anleger für die nahe Zukunft einpreisen.

Was sagt der VIX über die Märkte aus?

Der VIX gilt als wichtiger Indikator für die Stimmung an den Finanzmärkten. Steigt der Volatilitätsindex deutlich an, rechnen Marktteilnehmer meist mit stärkeren Kursschwankungen und höherer Unsicherheit. Niedrige Werte sprechen dagegen häufig für ruhigere Marktphasen und geringeren Absicherungsbedarf.

Wichtig ist jedoch: Der VIX liefert keine direkte Aussage über die zukünftige Marktrichtung. Er zeigt vor allem, wie stark die erwarteten Bewegungen am Markt ausfallen könnten.

Was sagt ein hoher VIX aus?

Steigt der VIX rapide an, ist das meist ein untrügliches Zeichen. Die Erwartung kurzfristiger Schwankungen nimmt zu, weil sich Marktteilnehmer absichern wollen, beispielsweise durch den Kauf von Put-Optionen auf den S&P 500. Ein solcher Sicherungsbedarf treibt die implizite Volatilität nach oben. Was aber heißt das konkret?

VIX-Werte über 30 deuten in der Regel auf eine angespannte Marktstimmung hin. Derartige Niveaus sind typisch für Krisenzeiten, sei es während der COVID-19-Pandemie im März 2020 oder im Zuge der Finanzkrise 2008.

Hohe Werte bedeuten allerdings nicht zwangsläufig fallende Kurse, sondern signalisieren vielmehr eine erhöhte Unsicherheit über die kurzfristige Richtung. Die Märkte befinden sich dann oft in einem Zustand erhöhter Reaktivität. Nachrichten wirken wie Brandbeschleuniger, unabhängig davon, ob sie negativer oder positiver Natur sind.

Gerade in solchen Phasen zeigt sich, wie asymmetrisch Risiko und Reaktion verteilt sein können. Ein VIX über 40 etwa geht historisch oft mit überdurchschnittlichen Kursverlusten im Vorfeld einher. Gleichzeitig markieren solche Abschnitte aber nicht selten Wendepunkte, denn übertriebene Angst kann zum Nährboden für künftige Kurserholungen werden.

Was sagt ein niedriger VIX aus?

Fällt der VIX auf Werte unter 15, gilt dies gemeinhin als Zeichen für einen ruhigen, stabilen Markt. Dennoch kann auch in der Stille Gefahr lauern. Mitunter ist ein zu niedriger VIX ein Symptom für Sorglosigkeit oder übermäßiges Vertrauen in die Fortsetzung bestehender Trends.

Ein anschauliches Beispiel liefert die Phase von 2017:

- In jenem Jahr notierte der VIX über mehrere Monate hinweg bei Niveaus um 10 – ein historisches Ausnahmeszenario.

- Die Märkte zeigten sich in bester Verfassung, obwohl geopolitische Spannungen, geldpolitische Unwägbarkeiten und Bewertungsexzesse bereits brodelten.

- Als im Februar 2018 dann ein plötzlicher Kursrücksetzer einsetzte (bekannt als Volmageddon), stieg der VIX in nur wenigen Tagen um über 100 Prozent.

Als Lehre sollte daraus gezogen werden, dass ein dauerhaft niedriger VIX nicht als Garant für Stabilität missverstanden werden darf. Stattdessen signalisiert er, dass Marktteilnehmer kaum Absicherungsbedarf sehen. Bei überraschenden Ereignissen kann das umso heftigere Reaktionen nach sich ziehen.

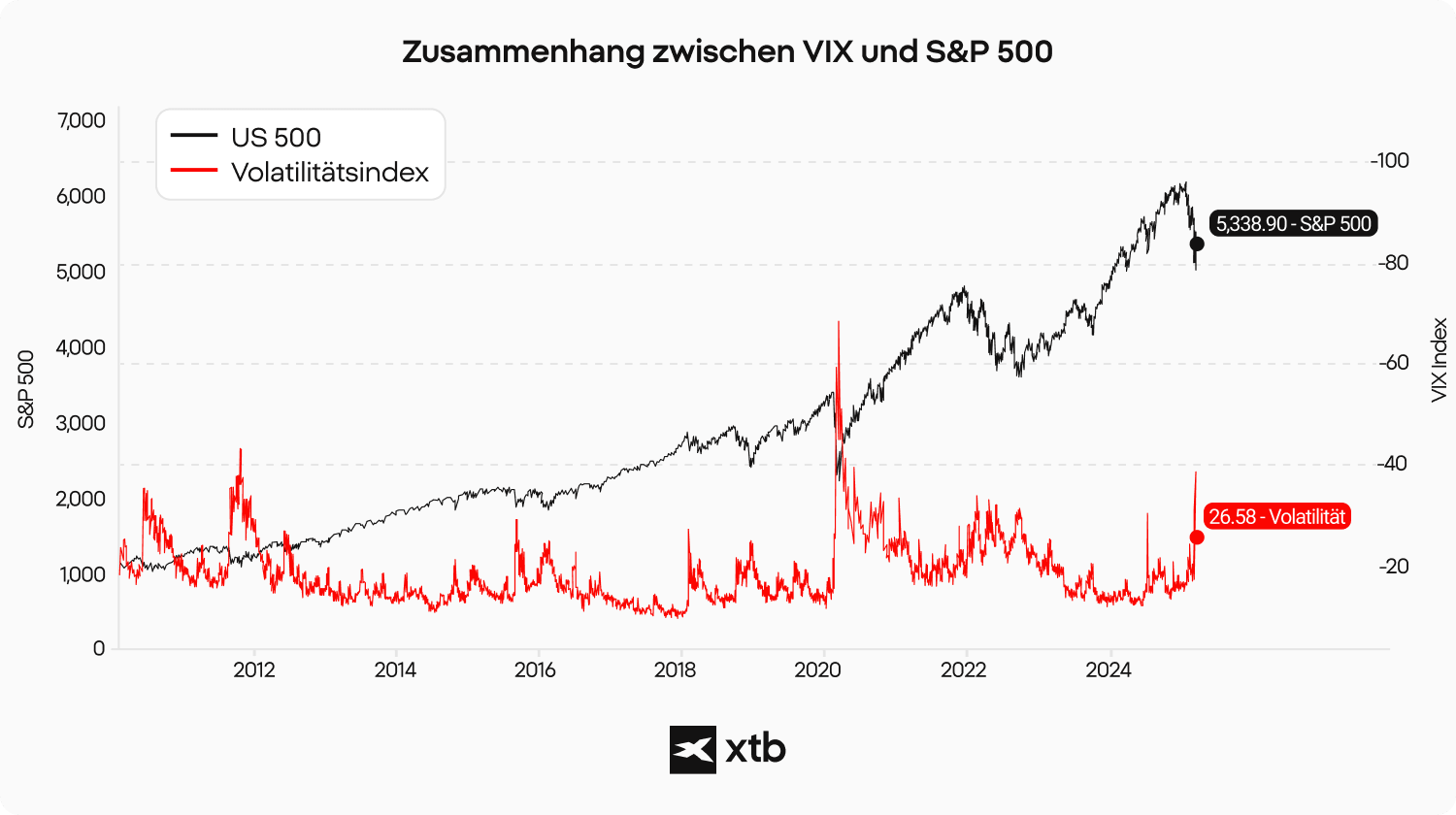

Die Dynamik zwischen VIX und dem Aktienmarkt

Zwar besteht zwischen dem VIX und dem S&P 500 eine statistisch signifikante, meist negative Korrelation, die aber mehr als nur eine einfache inverse Beziehung ist. Einige Punkte zur Verdeutlichung:

- Nicht jede Marktbewegung führt zu einer VIX-Reaktion: Wenn ein Kursrückgang erwartet wurde oder geordnet abläuft, bleibt der VIX oft erstaunlich gelassen.

- Der VIX reagiert stärker auf Geschwindigkeit als auf Richtung: Rasante Einbrüche führen zu heftigeren Ausschlägen als ein gemächlicher Abwärtstrend.

- Die Optionsstruktur selbst beeinflusst den Index: Je nachdem, wie viele kurzfristige Kontrakte gehandelt werden oder welche Strike-Preise dominieren, verändert sich die Sensitivität des VIX.

Trading mit dem VIX: Diese Möglichkeiten hast du

Der VIX selbst ist nicht direkt handelbar, da es sich um einen berechneten Volatilitätsindex und nicht um einen klassischen Börsenwert handelt. Anleger und Trader können jedoch über verschiedene Finanzprodukte auf die Entwicklung der erwarteten Marktvolatilität setzen.

Welche Instrumente dafür infrage kommen, hängt vor allem vom eigenen Anlagehorizont, der Risikobereitschaft und der gewünschten Handelsstrategie ab.

VIX ETFs & ETNs

Viele Anleger nutzen VIX ETFs oder ETNs, um an steigender oder fallender Volatilität zu partizipieren. Diese Produkte bilden in der Regel die Entwicklung von VIX Futures ab und ermöglichen dadurch einen vergleichsweise einfachen Zugang zum Volatilitätsmarkt.

Besonders in Phasen erhöhter Unsicherheit werden VIX ETFs häufig genutzt, um Portfolios abzusichern oder kurzfristig auf stärkere Marktschwankungen zu setzen.

Allerdings eignen sich viele dieser Produkte eher für kurzfristige Strategien. Durch sogenannte Rollverluste kann es bei längerer Haltedauer zu Wertverlusten kommen – selbst dann, wenn sich der VIX kaum verändert.

CFDs auf den VIX

CFDs auf den VIX ermöglichen es Tradern, kurzfristig auf steigende oder fallende Volatilität zu spekulieren. Da CFDs mit Hebel gehandelt werden, lassen sich bereits mit vergleichsweise geringem Kapitaleinsatz größere Positionen bewegen.

Vor allem aktive Trader nutzen VIX CFDs häufig, um auf kurzfristige Marktbewegungen oder plötzliche Anstiege der Unsicherheit zu reagieren.

Gleichzeitig erhöht die Hebelwirkung im CFD Handel jedoch auch das Risiko deutlich. Bereits kleinere Marktbewegungen können zu hohen Gewinnen, aber ebenso schnell zu erheblichen Verlusten führen.

VIX Optionen und Futures

Für erfahrene Marktteilnehmer bieten auch VIX Optionen und Futures die Möglichkeit, gezielt auf Veränderungen der Volatilität zu setzen. Diese Produkte werden direkt an der CBOE gehandelt und kommen vor allem im professionellen Risikomanagement sowie bei komplexeren Trading Strategien zum Einsatz.

Da Futures und Optionen eine komplexere Preisstruktur besitzen, eignen sie sich in erster Linie für erfahrene Trader mit fundierten Kenntnissen im Derivatehandel.

Welche Risiken müssen beim VIX Trading bedacht werden?

Das Trading mit dem VIX bietet zwar die Möglichkeit, gezielt auf Marktvolatilität zu setzen, ist jedoch auch mit erheblichen Risiken verbunden. Viele VIX-Produkte reagieren deutlich volatiler als klassische Aktienindizes und eignen sich deshalb vor allem für erfahrene Trader.

Zu den wichtigsten Risiken zählen:

- Hohe Kursschwankungen: Der VIX kann innerhalb kurzer Zeit sehr stark steigen oder fallen. Dadurch sind schnelle Gewinne möglich, gleichzeitig erhöht sich aber auch das Verlustrisiko deutlich.

- Hebelwirkung bei CFDs: Gehebelte Produkte wie CFDs verstärken sowohl Gewinne als auch Verluste. Bereits kleinere Marktbewegungen können große Auswirkungen auf die Position haben.

- Komplexe Preisbildung: Viele Produkte bilden nicht den VIX direkt ab, sondern basieren auf VIX Futures. Dadurch kann sich ihre Entwicklung teilweise deutlich vom eigentlichen Index unterscheiden.

- Rollverluste bei ETFs und ETNs: Durch das regelmäßige Rollen von Futures-Kontrakten können insbesondere bei längerer Haltedauer zusätzliche Kosten und Wertverluste entstehen.

- Schwieriges Timing: Volatilität verändert sich oft sehr schnell. Wer zu früh oder zu spät einsteigt, kann trotz grundsätzlich richtiger Markteinschätzung Verluste erleiden.

- Breitere Spreads in Stressphasen: Bei hoher Unsicherheit können sich Spreads ausweiten, wodurch Ein- und Ausstiegskosten steigen.

Der VIX eignet sich deshalb in erster Linie für Trader, die bereits Erfahrung mit volatilen Märkten und einem aktiven Risikomanagement haben.

Den Volatilitätsindex mit XTB handeln

Der VIX zählt zu den wichtigsten Indikatoren für Marktstimmung und erwartete Volatilität an den Finanzmärkten. Gerade in unsicheren Marktphasen nutzen viele Trader den Volatilitätsindex, um Risiken besser einzuschätzen oder gezielt auf stärkere Kursschwankungen zu reagieren.

Wenn du den VIX handeln möchtest, stehen dir bei XTB verschiedene Möglichkeiten zur Verfügung. Neben VIX ETFs und ETNs kannst du auch CFDs auf den Volatilitätsindex handeln und sowohl auf steigende als auch auf fallende Volatilität setzen.

Über das kostenlose Demokonto hast du zudem die Möglichkeit, den Handel mit VIX-Produkten zunächst ohne Risiko kennenzulernen und verschiedene Strategien auszuprobieren.

Das könnte dich auch interessieren:

Cannabis Aktien 2025: Die besten Cannabis-Investments im Überblick

Trading für Anfänger: So können Sie als Einsteiger erfolgreich an der Börse durchstarten

Was ist Scalping? Die schnellste Form des Tradings einfach erklärt

FAQ

Der VIX ist ein Volatilitätsindex der US-Terminbörse CBOE. Er misst die erwartete Schwankungsbreite des S&P 500 für die kommenden 30 Tage und gilt als wichtiger Indikator für die Marktstimmung.

Der VIX misst die erwartete Volatilität des US-Aktienmarkts auf Basis von Optionen auf den S&P 500. Er zeigt damit, wie stark Marktteilnehmer kurzfristige Kursschwankungen erwarten.

Ein hoher VIX deutet meist auf erhöhte Unsicherheit und stärkere erwartete Marktbewegungen hin. Niedrige Werte sprechen häufig für ruhigere Marktphasen und geringeren Absicherungsbedarf.

Der Volatilitätsindex basiert auf den Preisen von S&P-500-Optionen mit Laufzeiten zwischen 23 und 37 Tagen. Aus der impliziten Volatilität dieser Optionen berechnet die CBOE den erwarteten Schwankungsbereich für die kommenden 30 Tage.

Der VIX steigt häufig in Phasen starker Unsicherheit oder bei plötzlichen Kursrückgängen an. Deshalb gilt er als Stimmungsindikator für Nervosität und Absicherungsbedarf an den Finanzmärkten.

Der VIX selbst ist nicht direkt handelbar. Anleger können jedoch über ETFs, ETNs, Futures, Optionen oder CFDs auf die Entwicklung des Volatilitätsindex setzen.

Nein, der VIX ist keine Aktie, sondern ein Volatilitätsindex. Wer auf den VIX investieren möchte, nutzt dafür meist ETFs, ETNs, Futures oder CFDs.

Werte über 30 gelten häufig als Zeichen erhöhter Unsicherheit an den Märkten. In Krisenphasen kann der VIX auch deutlich darüber steigen.

VIX-Produkte gelten als komplex und weisen oft starke Kursschwankungen auf. Daher eignen sie sich eher für erfahrene Trader mit Kenntnissen im Risikomanagement.

Zu den wichtigsten Risiken zählen hohe Volatilität, Hebelwirkungen bei CFDs, Rollverluste bei ETFs und eine teilweise komplexe Preisbildung von VIX-Produkten.

Mit Indizes handeln wie ein Profi: Ihr Einstieg ins Index Trading

DAX Trading erklärt: So nutzt du Marktbewegungen gezielt aus

Was ist der Average True Range (ATR) Indikator und wie funktioniert er?

Offenlegung gemäß § 80 WpHG zwecks möglicher Interessenkonflikte

Der Autor kann in den besprochenen Wertpapieren bzw. Basiswerten investiert sein.

Die Autoren der Veröffentlichungen verfassen jene Informationen auf eigenes Risiko. Analysen und Einschätzungen werden nicht in Bezug auf spezifische Anlageziele und Bedürfnisse bestimmter Personen verfasst. Veröffentlichungen von XTB, die bestimmte Situationen an den Finanzmärkten kommentieren sowie allgemeine Aussagen von Mitarbeitern von XTB hinsichtlich der Finanzmärkte, stellen keine Beratung des Kunden durch XTB dar und können auch nicht als solche ausgelegt werden. XTB haftet nicht für Verluste, die direkt oder indirekt durch getroffene Handlungsentscheidungen in Bezug auf die Inhalte der Veröffentlichungen entstanden sind.

Wertentwicklungen von Handelswerten aus der Vergangenheit sind kein verlässlicher Indikator für Wertentwicklungen in der Zukunft!

Risikohinweis

CFD sind komplexe Instrumente und beinhalten wegen der Hebelwirkung ein hohes Risiko, schnell Geld zu verlieren. 74% der Kleinanlegerkonten verlieren Geld beim CFD-Handel mit diesem Anbieter. Sie sollten überlegen, ob Sie verstehen, wie CFDs funktionieren und ob Sie es sich leisten können, das hohe Risiko einzugehen, Ihr Geld zu verlieren. Anlageerfolge sowie Gewinne aus der Vergangenheit garantieren keine Erfolge in der Zukunft. Inhalte, Newsletter und Mitteilungen von XTB stellen keine Anlageberatung dar. Die Mitteilungen sind als Werbemitteilung zu verstehen.