Los mercados financieros no están reservados para los expertos de Wall Street: cualquier persona puede adentrarse en ellos. En este artículo, repasamos cómo puedes empezar a invertir desde cero paso a paso.

Los mercados financieros no están reservados para los expertos de Wall Street: cualquier persona puede adentrarse en ellos. En este artículo, repasamos cómo puedes empezar a invertir desde cero paso a paso.

¿Tienes un teléfono iPhone? ¿Un Samsung? ¿Has hecho un viaje últimamente? ¿Te has comprado un coche? Si tu respuesta es sí, ya estás invirtiendo en Bolsa. No directamente, claro, pero cada vez que consumes esos productos o servicios, estás ayudando a que esas empresas ganen más dinero… y eso, normalmente, provoca que su valor en Bolsa suba.

La Bolsa no es algo lejano ni reservado para unos pocos expertos en Wall Street: es simplemente el reflejo del éxito o fracaso de las empresas que usamos todos los días. La gran diferencia es que, mientras la mayoría de la gente solo gasta en ellas, tú puedes dar el paso de convertirte en accionista de una pequeña parte y participar en su evolución.

Todos conocemos Apple, empresa icónica americana conocida por diseñar y fabricar productos innovadores como el iPhone, el iPad, el Mac y servicios como iCloud y Apple Music. Si en el año 2000 en vez de gastarnos 1.000 euros en la compra de un iPhone lo hubiéramos invertido en acciones de Apple, hoy tendríamos más de 300.000 euros.

No se trata de “jugar a la Bolsa”, se trata de planificar tu futuro.

La pregunta es: ¿cómo empezar a invertir por primera vez y sin cometer los errores típicos de un principiante? En este artículo, repasamos cómo puedes invertir desde cero paso a paso.

Objetivos y horizonte

Antes de poner un euro en la Bolsa o en cualquier inversión, lo primero es hacerte esta pregunta: ¿para qué invierto?

No es lo mismo ahorrar para la entrada de un coche en unos meses que prepararnos para nuestra jubilación en 30 años.

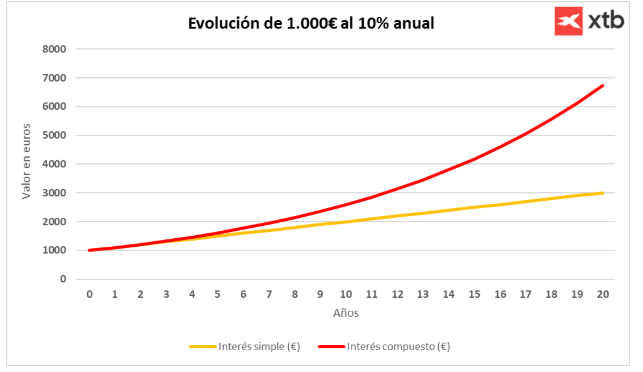

En teoría, cuanto mayor sea el plazo de tu inversión, más riesgo puedes tomar. La razón es sencilla: si la bolsa cae, tienes más tiempo para recuperarte. Además, entra en juego otro factor clave de los mercados financieros: el interés compuesto.

El interés compuesto tiene lugar cuando tus inversiones generan beneficios… y esos beneficios empiezan también a generar más beneficios. Es como una bola de nieve que crece cada vez más rápido a medida que rueda.

Si inviertes 1.000 euros al 10% anual, el primer año ganas 100 euros, pero el segundo año no ganas solo sobre tus 1.000 euros, sino también sobre los 100 euros anteriores, es decir: ya no ganas 100 euros, ganas 110 euros.

Cada vez se va sumando sobre una base más grande. Eso es, básicamente, el interés compuesto.

Imagina que vas a cocinar. No es lo mismo preparar una cena rápida en 15 minutos que un guiso que lleva horas. Con la inversión pasa lo mismo: tu receta depende del tiempo que tengas.

Si tu horizonte es corto, usa ingredientes con poco riesgo. Si tienes tiempo, invertir más dinero en la bolsa puede convertirse en la mejor opción.

¿Con cuánto dinero puedo empezar a invertir?

El mejor inversor no es el que gana más, sino el que no se ve obligado a vender en el peor momento. Por eso, antes de empezar, es importante tener en cuenta algunos aspectos:

- Crea un colchón de emergencia

- Lo ideal: entre 3 y 6 meses de tus gastos fijos.

- Ese dinero va a una cuenta segura, sin riesgo, considéralo tu red de seguridad.

- Así, pase lo que pase (una avería, quedarte sin trabajo o un gasto inesperado) no tendrás que tocar tu inversión ni vender en mal momento.

- El resto puedes invertirlo.

- Duerme tranquilo

- “Si pierdes un 10% y no puedes dormir, quizá esa inversión no era para ti. Invierte solo lo que te permita estar en paz.”

- No es lo mismo tener un perfil arriesgado, que uno consevador o moderado. Dependiendo de tu nivel de tolerancia al riesgo, es decir, de las pérdidas que estarías dispuesto a asumir, tendrás un perfil concreto y, en función de ese perfil, podrás elegir los activos que mejor se ajusten a tus intereses.

- Invierte cantidades pequeñas al principio

- No hace falta empezar a invertir con 10.000 euros. Al contrario, se puede empezar con 50 o 100 euros al mes para aprender el proceso y ganar confianza.

- A la hora de invertir, también podemos configurar aportaciones periódicas, ya que estas reducen los errores emocionales y eliminan el estrés de decidir cuándo comprar.

- Reglas de ahorro

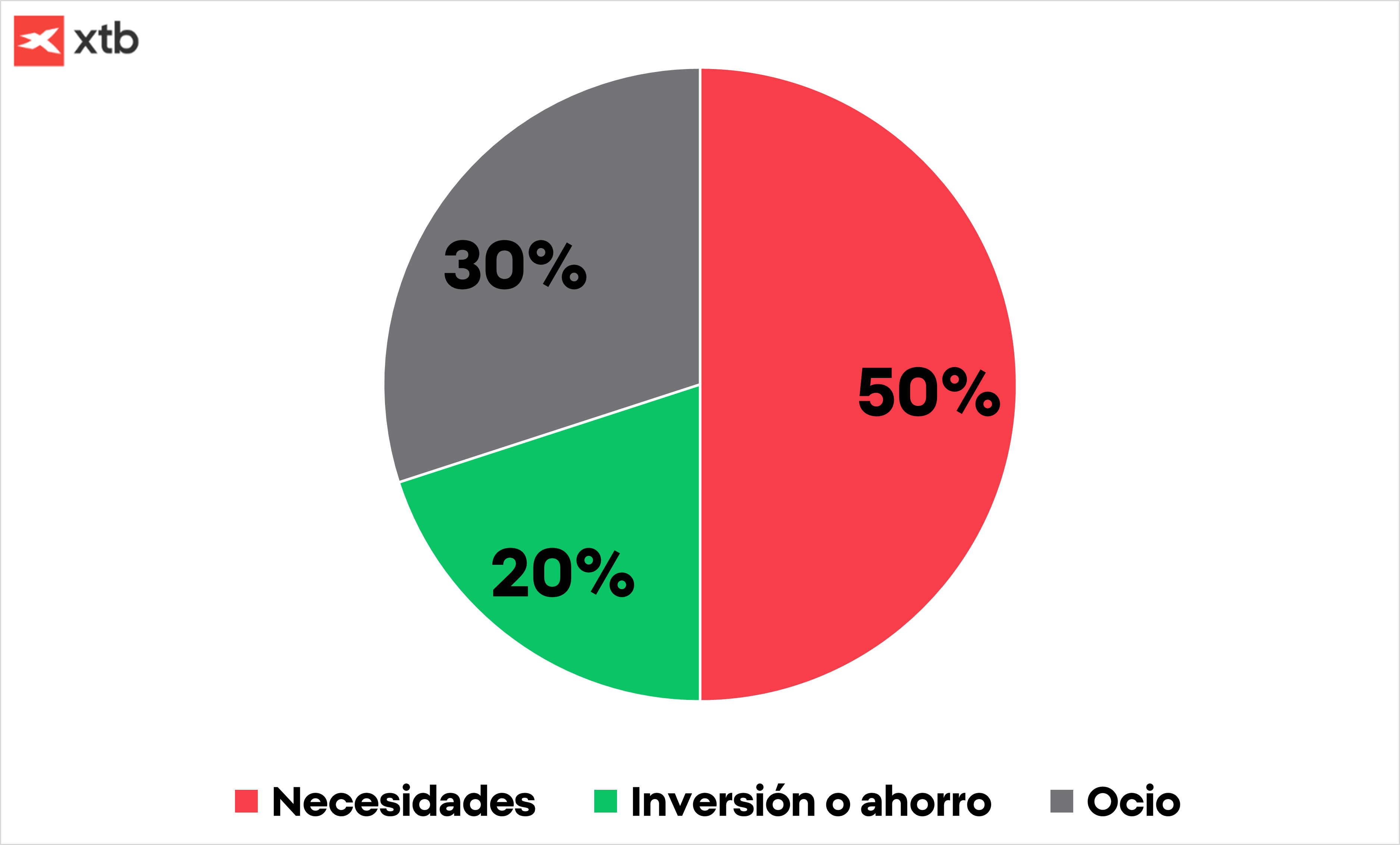

- Divide tus ingresos siguiendo la regla 50/30/20: 50% para necesidades, 30% caprichos y 20% ahorro/inversión.

- Otra opción es que, antes de gastar en nada, apartes un porcentaje fijo de tus ingresos para ahorrar o invertir, como si fuera un recibo obligatorio.

¿Qué tipo de perfil tengo?

Cada persona tiene un perfil de riesgo distinto.

Algunos prefieren ganar menos pero dormir tranquilos, mientras que otros están dispuestos a soportar altibajos si eso les da más rentabilidad a largo plazo. Lo importante es conocerte: si una caída del 10% te quita el sueño, quizá tu inversión debe ser más conservadora. Si, por el contrario, lo ves como una oportunidad para comprar más barato, probablemente eres un perfil más agresivo.

Eso sí, cuidado con el exceso de conservadurismo. Ser demasiado prudente también tiene un coste: puedes quedarte atrapado en depósitos o productos de ahorro que apenas crecen, mientras otros activos sí avanzan. En exceso puede implicar un coste de oportunidad.

Y ahí llega la frustración: ‘¿por qué no invertí en otro producto?’

Errores a evitar al empezar a invertir

Antes invertir estaba reservado a muy pocos. Hoy, con los medios tecnológicos y la posibilidad de invertir pequeñas cantidades, es más accesible, pero mantenerse en el camino correcto no tanto. Para navegar mejor por esta travesía, hay ciertos consejos que podemos seguir y que pueden ayudarnos a mitigar riesgos y pérdidas innecesarias.

- Invertir por modas

- Comprar lo que está de moda (cripto, acciones “meme”, chicharros) sin entender el riesgo o ser conscientes de la situación del mercado puede traer consigo pérdidas.

- Consejo: invierte solo en lo que comprendes.

- Mirar la cuenta cada día

- El mercado sube y baja constantemente. Revisarlo a diario solo genera ansiedad y puede llevarnos a tomar decisiones impulsivas, basadas en el miedo.

- Consejo: define una frecuencia que te permita estar informado sin obsesionarte.

- Vender en pánico

- Una caída del mercado no significa perder: significa que tus activos valen menos en ese momento.

- Consejo: recuerda tu horizonte a largo plazo.

- Pensar en el corto plazo

- Invertir esperando hacerte rico en meses no suele ser una buena estrategia. Al contrario, dadas las fluctuaciones del mercado, es probable que esta premisa nunca llegue a cumplirse. Por eso, y de cara a manejar mejor los movimientos que puedan experimentar los activos, que pueden hacer tanto que su valor aumente como decrezca, es recomendable invertir con un mayor horizonte temporal.

- Consejo: la inversión funciona mejor a 5, 10, 20 años.

- Olvidar las comisiones

- Una comisión del 1 o 2% anual parece pequeña, pero a 20 años puede comerse gran parte de tu rentabilidad. Por ello, antes de invertir, es recomendable comprobar los términos y condiciones de nuestro bróker.

La mayoría de estos errores tienen algo en común: las emociones. Por eso es tan importante tener un plan claro y ceñirse a él. Para hacernos una idea de la evolución en el largo plazo de las bolsas, según datos de Bloomberg el principal índice de referencia de la bolsa en Estados Unidos, el S&P 500, ha tenido una revalorización anual de media del 10,60% desde el año 1957.

Además, grandes índices bursátiles han crecido de forma constante durante los últimos años, cotizando su inmensa mayoría en sus máximos históricos. Un ejemplo de ello es el índice MSCI World, que aglutina a más de 1.600 empresas de las 24 economías más desarrolladas del mundo y que según Bloomberg ha subido un 95% desde el inicio de la pandemia del COVID 19, a una tasa anual media del 13%.

Aprende lo básico para empezar a invertir: tipos de activos

Si ya sabes cuál es tu perfil de riesgo, ahora toca conocer las piezas del tablero. Antes de empezar a invertir, conviene conocer las herramientas que tienes disponibles. Existen distintos tipos de activos y cada uno aporta algo diferente a tu cartera.

- Renta fija: préstamos a gobiernos o empresas. Dan más estabilidad, menos volatilidad, pero también menos rentabilidad. Son el “colchón” de una cartera.

- Renta variable (acciones/bolsa): participación en empresas. Más riesgo a corto plazo, pero históricamente mayor rentabilidad a largo. Es el motor de crecimiento.

- Inmobiliario: comprar viviendas o participar a través de fondos. Popular en España, aunque menos líquido y con costes ocultos.

- Materias primas (como el oro): sirven como refugio de valor en épocas de incertidumbre, pero no generan ingresos o dividendos por sí mismas.

- Activos alternativos (como bitcoin o startups): alto riesgo, alta volatilidad. Pueden tener sentido como una parte pequeña de la cartera.

Piensa en estos activos como ingredientes de una receta: según tu perfil de riesgo, decidirás cuántos incorporar a tu cartera. Si eres un perfil más arriesgado, podrás invertir más dinero en renta variable, y si eres más conservador, decantarte por opciones con menos riesgo, como la renta fija o el oro.

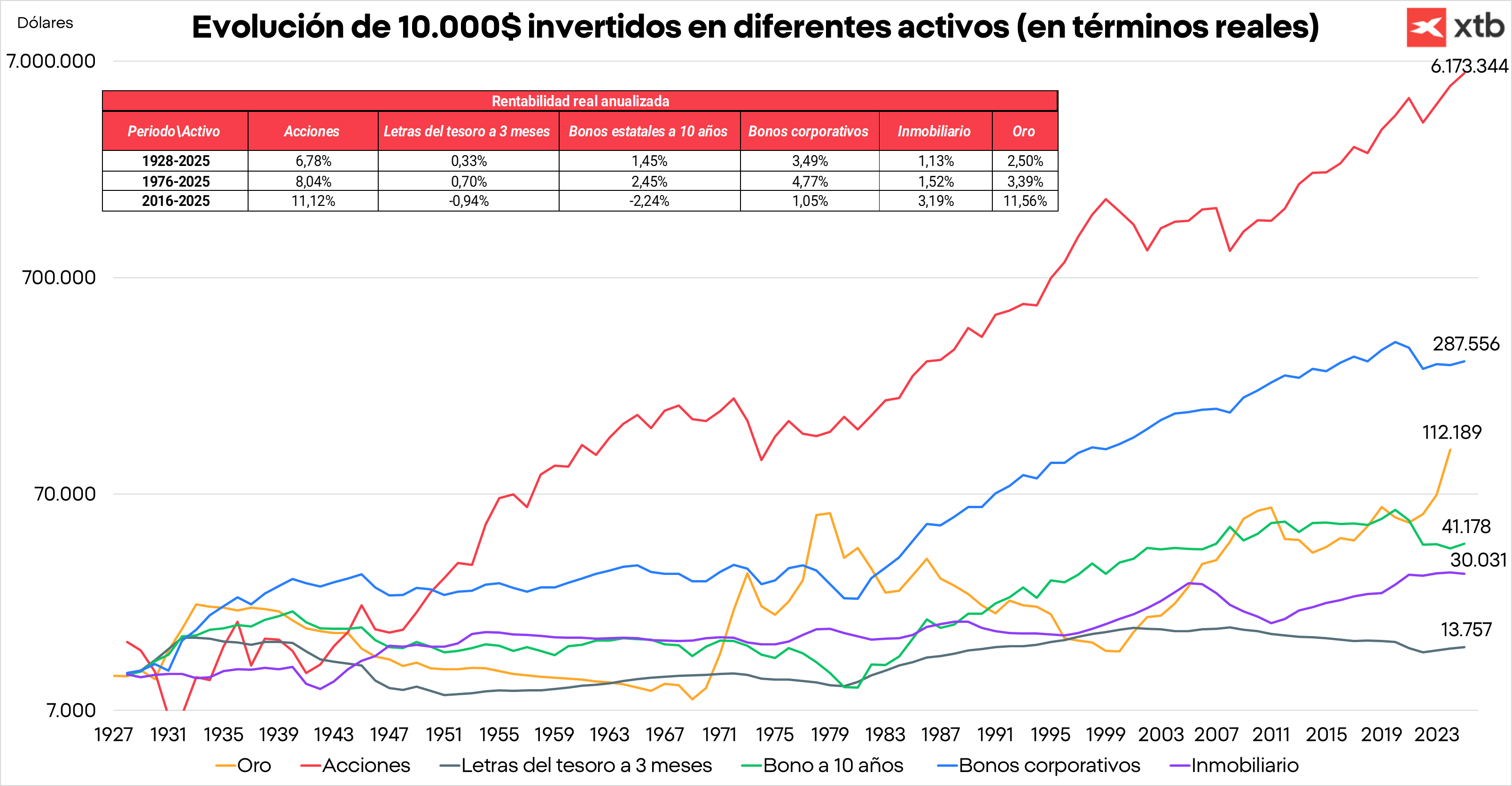

Para que puedas también valorar la evolución histórica de cada uno de ellos, en la siguiente gráfica podemos ver la evolución que ha tenido cada tipo de activo en los últimos 100 años en términos reales, es decir, una vez restada la inflación, lo que nos permite ver, por tanto, el rendimiento neto de nuestras inversiones.

Como podemos observar, las acciones, que en este caso hemos calculado con la rentabilidad del S&P 500, han sido las que mejor rendimiento han generado.

Los bonos, que en muchas ocasiones son el principal recurso de aquellos inversores que consideran que son conservadores, se encuentran en terreno negativo, principalmente en los últimos años, en los que la inflación se ha disparado, y los estímulos fiscales de los gobiernos y las enormes cantidades de deuda existente lo único que van a hacer es aumentar la inflación todavía más.

Por esta razón, vemos como el oro ha tenido un rendimiento espectacular en los últimos años, principalmente después de las ayudas por el COVID y la guerra en Ucrania.

Por último, el inmobiliario, a pesar de su crecimiento reciente, queda muy alejado de las revalorizaciones obtenidas por el oro o las acciones, y no se tiene en cuenta otras desventajas como la gran cantidad de efectivo que hace falta para su inversión y todo el proceso de compra venta que hace falta para recibir el dinero, algo que con el oro o las acciones se puede hacer de manera inmediata.

Tipos de carteras para invertir en Bolsa

Aunque ya sabes la rentabilidad que ofrece en los últimos años cada tipo de activo, entiendo que sigas con algunas dudas sobre la cantidad a destinar a cada uno de ellos.

¿Qué porcentaje pongo en Bolsa y cuánto en renta fija? No existe la respuesta perfecta, pero sí hay reglas sencillas que pueden servirnos como guía inicial para empezar a invertir en Bolsa.

- Cartera 60/40 (clásica)

- 60% renta variable + 40% renta fija.

- Considerada la “cartera estándar” durante décadas.

- Busca equilibrio entre crecimiento y estabilidad.

- Regla del 100 menos la edad

- Fórmula: 100 – tu edad = el resultado sería el % recomendado en Bolsa.

- Ejemplo: con 30 años, tendrías un 70% bolsa y un 30% renta fija.

- Lógica: cuanto más joven, más tiempo para recuperarte de caídas.

- Cartera permanente

- 25% renta variable, 25% renta fija a largo plazo, 25% oro, 25% liquidez.

- Diseñada para sobrevivir en cualquier entorno económico.

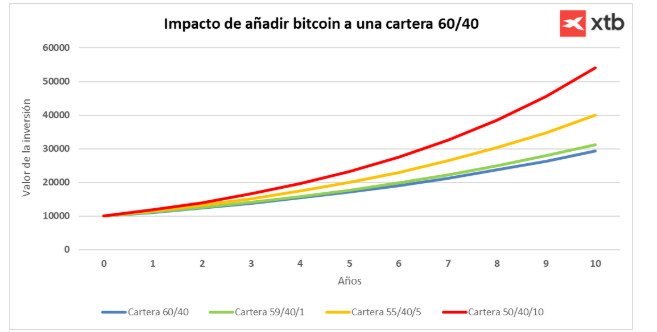

Hay que tener en cuenta que muchos de los ejemplos clásicos no contemplan activos más recientes, como las criptomonedas. Aunque su volatilidad en los últimos años ha sido más alta que el resto de activos, en los últimos meses, incluir un pequeño porcentaje de Bitcoin (entre un 1% y un 5%) en las carteras puede ayudar a su diversificación.

El Bitcoin tiende a comportarse de manera distinta a la bolsa y la renta fija. Esa descorrelación puede, en determinados periodos, mejorar los resultados ajustados al riesgo.

Por ejemplo, una cartera 60/40 tradicional —60% en S&P 500 y 40% en bonos del Tesoro a 10 años— habría tenido según Bloomberg una rentabilidad media anual del 11,38% en los últimos 10 años. En simulaciones históricas, al añadir un 1% de Bitcoin, el rendimiento subiría al 12,08% anual, con un 5% al 14,88% y con un 10% hasta el 18,38%.

Conviene recordar que se trata de resultados pasados y que las criptomonedas presentan una volatilidad mucho mayor, por lo que los riesgos también aumentan.

Eso sí: la clave está en que sea un porcentaje pequeño, lo suficiente para beneficiarte de su potencial, pero no tanto como para que su volatilidad desestabilice toda tu cartera.

¿En qué invertir por primera vez?

Con tantos activos disponibles, es normal sentirse abrumado. La buena noticia es que no necesitas complicarte para empezar. De hecho, cuanto más simple, mejor.

- Acciones

- Aquí compras una parte de una empresa, como Apple, Santander o Inditex.

- Ventaja: puedes invertir en compañías que conoces y usas en tu día a día.

- Riesgo: dependes solo de esa empresa. Si va mal la empresa, tu inversión también. Por eso se recomienda empezar con pequeñas cantidades o combinar con ETFs.

- ETFs

- Un ETF es como una gran cesta que agrupa cientos o miles de acciones. En lugar de comprar una sola empresa, compras un pedacito de todas. Así, si una va mal, otras compensan.

- Puedes comprar un ETF que siga a un índice muy amplio, como el MSCI World, con miles de empresas de todo el mundo. O puedes enfocarte en un país concreto, como el S&P 500 en Estados Unidos o el Ibex 35 en España.

- Incluso puedes especializarte en sectores: tecnología, salud, energías limpias… o en materias primas como el oro.

- Planes automáticos de inversión

- Configuras una aportación mensual (50, 100, 200 €) y te olvidas del “cuándo invertir”.

- Así evitas el error más común: intentar adivinar el mejor momento.

- Lo importante aquí no es acertar con la inversión perfecta, sino empezar con algo sencillo y constante. Una inversión global y diversificada puede ser un gran primer paso para cualquier perfil.

Invertir es en definitiva, una de las herramientas más habituales para proteger el valor del dinero frente a la inflación y, con el tiempo, hacerlo crecer. Una vez que conoces tu perfil, entiendes los errores más comunes y sabes cómo dar los primeros pasos, lo recomendable es empezar poco a poco. Un punto clave es no intentar adivinar cuál es el mejor momento, sino mantener la disciplina en el largo plazo.

FAQ

El dinero con el que podremos empezar a invertir dependerá de nuestra situación financiera. Para definir la cantidad, podemos, no obstante, utilizar reglas como la 50-30-20 y dividir nuestros ingresos según la siguiente división: un 50% para cubrir nuestras necesidades, un 30% para caprichos y un 20% para ahorrar o invertir.

Para empezar a invertir, hay ciertos errores que debemos evitar, como por ejemplo:

- Invertir por modas

- Mirar la cuenta cada día

- Vender en pánico

- Pensar en el corto plazo

- Olvidar las comisiones

Existen una amplia variedad de activos en los que podemos empezar a invertir, como pueden ser:

- Los activos de renta fija

- Los activos de renta variable

- Los activos inmobiliarios

- Las materias primas

- Los activos alternativos, como las criptomonedas

Muchos traders fallan en no admitir lo complicado que es prepararse psicológicamente, entrevista con Oliver Velez

Las opciones call y put: qué son, en qué se diferencian y cómo podemos aplicarlas en nuestras estrategias de inversión

¿En qué invertir 1.000 euros? Claves para empezar a operar en Bolsa

Este material es una comunicación publicitaria. La presente comunicación publicitaria no es una recomendación de inversión o información que recomiende o sugiera una estrategia de inversión ni se incluye en el ámbito del asesoramiento en materia de inversión recogido en la Ley de los Mercados de Valores y de los Servicios de Inversión.

La presente comunicación publicitaria se ha preparado con la mayor diligencia, transparencia y objetividad posible, presentando los hechos conocidos por el autor en el momento de su creación y está exento de cualquier elemento de análisis. Esta comunicación publicitaria se ha preparado sin tener en cuenta las necesidades del cliente ni su situación financiera individual, y no representa ninguna estrategia de inversión ni recomendación.

En caso de que la comunicación publicitaria contenga información sobre el rendimiento o comportamiento del instrumento financiero al que se refiere, esto no constituye ninguna garantía o previsión de resultados futuros. El rendimiento pasado no es necesariamente indicativo de resultados futuros y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo.

XTB S.A. no es responsable de las acciones u omisiones del cliente, especialmente por la adquisición o disposición de instrumentos financieros, realizados con base en la información que contiene la presente comunicación publicitaria.