Odzyskanie kontroli nad swoimi finansami w sytuacji zadłużenia wymaga sprecyzowanego planu i zdyscyplinowanego podejścia do wydawania pieniędzy. W praktyce, spłatę swoich zobowiązań finansowych najlepiej rozpocząć od całkowitego resetu. Trzeba dokładnie zrozumieć, ile jest się winnym, sprawdzić, które zobowiązania kosztują nas najwięcej, a następnie zaplanować budżet domowy w taki sposób, aby zacząć je konsekwentnie redukować. Spłacenie długów jest możliwe, ale często wymaga ono zmiany dotychczasowego podejścia do pieniędzy i rezygnacji zaciągania nowych zobowiązań finansowych. W tym artykule przedstawiamy kilka cennych rad dotyczących tego, jak wyjść z długów bez konieczności ogłoszenia upadłości konsumenckiej czy poddania się egzekucji komorniczej.

Kluczowe wnioski

-

W pierwszej kolejności przygotuj listę wszystkich zobowiązań i długów, jakie posiadasz. Dzięki temu poznasz saldo, oprocentowanie, minimalną ratę oraz termin płatności dla każdego zobowiązania.

-

Źródłem problemu rzadko jest sama kwota. Spłatę długów często utrudniają wysokie oprocentowanie, liczne terminy spłaty zobowiązań oraz ograniczenia wynikające z comiesięcznego przepływu gotówki.

-

Konsekwencja ma większe znaczenie niż tempo spłaty zobowiązań. Najlepszy sposób na wyjście z długów zwykle oznacza skupienie się na spłacie najbardziej kosztownych zobowiązań, unikanie zaciągania kolejnych długów oraz konsekwentną spłatę rat każdego miesiąca.

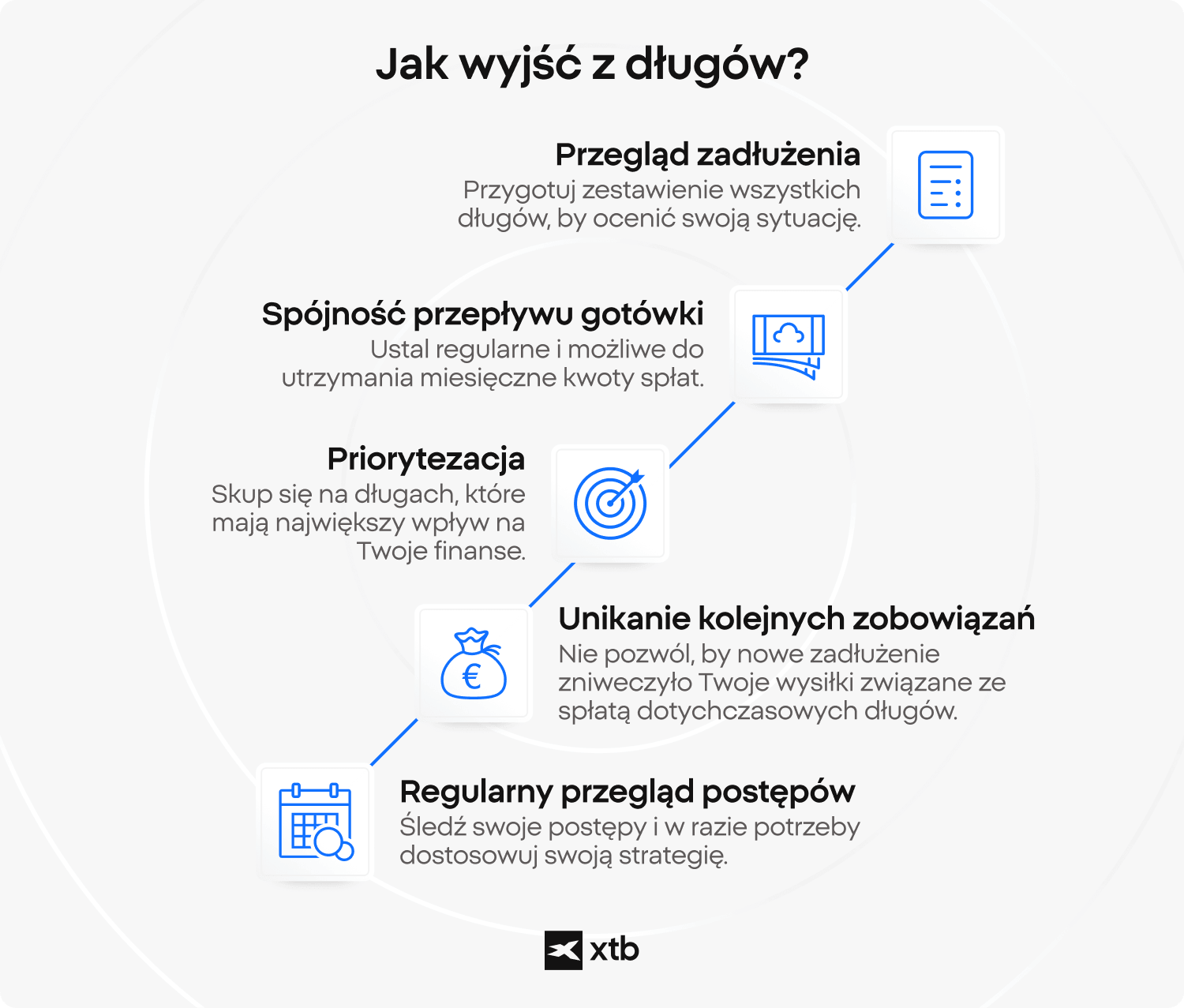

Jak wyjść z długów? Instrukcja krok po kroku

Szukając odpowiedzi na pytanie, jak wyjść z długów, często mamy nadzieję na jedno proste rozwiązanie, które rozwiąże nasze problemy finansowe. W praktyce jednak redukcję zadłużenia warto potraktować jak uporządkowany proces - oparty na jasnych zasadach, realistycznych założeniach dotyczących uregulowania długów i powtarzalnych nawykach. Dlaczego? Ponieważ jeden „najlepszy sposób na wyjście z długów” po prostu nie istnieje. To raczej zestaw zasad, które z czasem doprowadzą do poprawy sytuacji finansowej i spłaty zadłużenia.

Od czego zacząć spłatę długów? 5 zasad pozwalających odzyskać kontrolę nad zadłużeniem

-

Audyt zobowiązań: Zestawienie wszystkich długów w jednym miejscu pozwala zrozumieć faktyczną strukturę zadłużenia. Dzięki temu łatwiej jest zidentyfikować całkowitą kwotę długu oraz realne koszty odsetkowe, a przez to - skupić się na spłacie najbardziej kosztownych zobowiązań.

-

Priorytetyzacja spłat: Każde zobowiązanie ma inną charakterystykę - jedne generują wysokie koszty, podczas gdy inne mogą mieć odległe terminy spłat. Ustalenie hierarchii spłaty kolejnych zobowiązań jest absolutnie konieczne, ponieważ pozwala skierować wolne środki tam, gdzie ich wpływ na poprawę sytuacji będzie największy.

-

Stabilność przepływów pieniężnych: Zwiększenie dochodów w celu spłaty wszystkich zobowiązań nie zawsze jest możliwe. Jednak nawet niewielkie kwoty spłacane regularnie w ramach miesięcznych rat nie tylko budują konsekwencję, ale też zmniejszają zadłużenie bez narażania stabilności finansowej domowego budżetu.

-

Pętla zadłużenia: Zaciąganie kolejnych zobowiązań na spłatę dotychczasowego zadłużenia to prosta droga do utraty płynności finansowej. Wyjście na finansową prostą jest możliwe jedynie wtedy, kiedy spłata zadłużenia na rzecz wierzycieli nie jest niwelowana przez zaciąganie nowych pożyczek.

-

Monitorowanie postępów: Cykliczna weryfikacja poziomu zadłużenia i kosztów z nim związanych pozwala trzymać rękę na pulsie. Regularny przegląd spłat daje pewność, że obrana strategia pozostaje realistyczna i skutecznie przybliża nas do odzyskania pełnej wolności finansowej.

Wdrożenie powyższych zasad daje realną szansę na osiągnięcie większej kontroli nad własnymi finansami i pozwala podejść do spłaty zadłużenia w przejrzysty, pragmatyczny sposób.

📌Przykład

Zadłużenie Andrzeja rozkłada się na kilka rodzajów: regularnie korzysta on z kart kredytowych o wysokim oprocentowaniu oraz posiada niewielki kredyt gotówkowy. Jego dochody są względnie stabilne, jednak poziom wydatków waha się w zależności od miesiąca. Często korzysta on z dodatkowych środków w formie kolejnych pożyczek, by pokryć krótkoterminowe niedobory i utrzymać finansową stabilność. Głównym problemem Andrzeja jest połączenie wysoko oprocentowanego długu oraz niestabilny przepływ gotówki w każdym miesiącu. Audyt zobowiązań Andrzeja prawdopodobnie wykazałby, że spora część jego bieżących dochodów przeznaczana jest na spłatę samych odsetek z kart kredytowych.

W takiej sytuacji Andrzej powinien dążyć do uporządkowania struktury posiadanych zobowiązań, wdrażając następujące zasady:

-

Szczegółowy audyt sald i oprocentowania w celu precyzyjnego wskazania najbardziej kosztownych długów

-

Optymalizacja bieżących wydatków, aby ograniczyć finansowanie codziennej konsumpcji nowym kredytem

-

Utrzymanie dyscypliny w spłacie rat, niezależnie od początkowej skali tych płatności

-

Konsekwentne zwiększanie kapitału kierowanego na uregulowanie najwyżej oprocentowanych długów

Andrzej może poprawić swoją sytuację finansową przez podjęcie decyzji o rezygnacji z reaktywnego zadłużania się i stworzeniu bardziej kontrolowanej struktury wydatków.

Sytuacja Karoliny wygląda inaczej. Ma kredyt studencki o względnie niskim oprocentowaniu i kredyt na samochód. Jej dochód jest stabilny i nie korzysta z kredytu w celu sfinansowania codziennych wydatków. Duża część jej bieżących dochodów przeznaczana jest na spłatę rat. Wyzwaniem pozostaje ograniczona elastyczność finansowa wynikająca z długoterminowych zobowiązań. Jej dług nie rośnie szybko, ale ogranicza możliwość oszczędzania pieniędzy i budowania poduszki finansowej. W takiej sytuacji uwaga Karoliny powinna skupić się na:

-

Przeglądzie harmonogramów spłat, by lepiej zrozumieć długoterminowe zobowiązania

-

Ocenie, jak dużą część jej miesięcznego dochodu stanowią niezbędne wydatki i spłata rat

-

Stopniowym zwiększaniu elastyczności finansowej poprzez korektę wydatków uznaniowych

-

Utrzymaniu konsekwencji w spłacie zadłużenia

Takie podejście nie ma na celu jak najszybszego pozbycia się długu. Zamiast tego buduje stabilniejszą strukturę finansową w czasie, a zobowiązania pozostają możliwe do udźwignięcia obok innych celów.

Obie sytuacje pokazują tę samą zasadę: w zarządzaniu długiem liczy się bardziej struktura i konsekwencja niż jedna „właściwa” strategia.

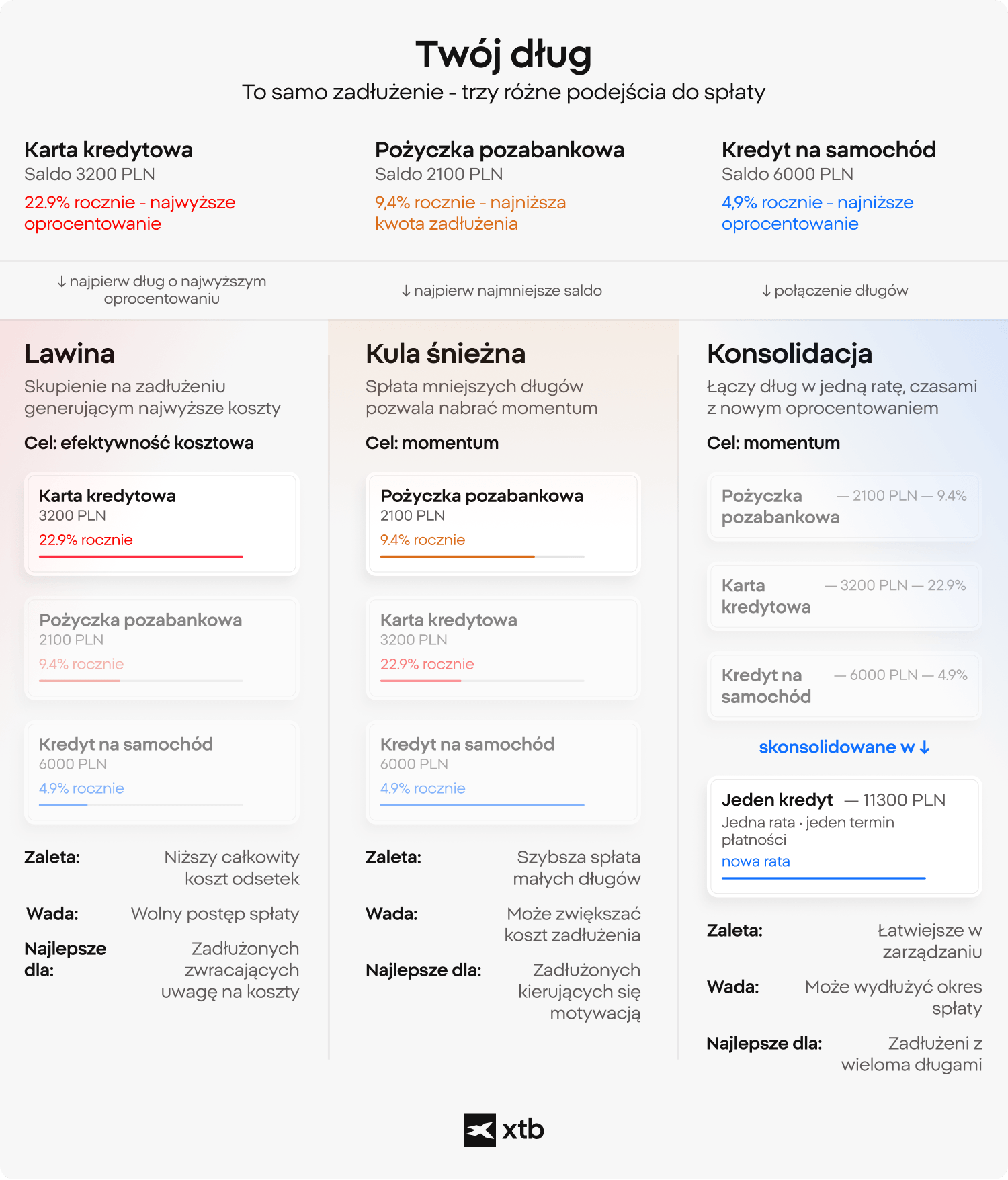

Jakie są popularne strategie spłaty długów i czym się różnią?

Istnieje wiele strategii pozwalających spłacić nadmierne zadłużenie, a każda z nich może adresować inny aspekt problemu. Niektóre metody kładą nacisk na redukcję kosztów odsetkowych, inne na uproszczenie struktury płatności, a jeszcze inne na budowanie trwałych nawyków pozwalających na szybką spłatę długów. Jak już jednak wspomniano wcześniej - nie istnieje jeden uniwersalny sposób na jak wyjść z długów, a rozwiązanie problemu zadłużenia ma charakter indywidualny. Popularne podejście polega na priorytetyzacji zobowiązań o najwyższym oprocentowaniu i spłatę ich w pierwszej kolejności przy jednoczesnym utrzymywaniu minimalnych wpłat na rzecz pozostałych wierzycieli.

Taka taktyka pozwala zminimalizować całkowity koszt zadłużenia, choć początkowa dynamika jego spłaty może wydawać się mało satysfakcjonująca. Alternatywą jest koncentracja na spłacie najmniejszych długów, co pozwala na zbudowanie psychologicznego impetu pomocnego w spłacie zadłużenia o wyższym oprocentowaniu.

Kolejnym rozwiązaniem może być konsolidacja zadłużenia, czyli połączenie wielu zobowiązań w jedną ratę, często z nowym harmonogramem spłat lub zmienioną stopą procentową. Popularnym narzędziem wykorzystywanym w tym celu jest kredyt konsolidacyjny, który choć może znacząco ułatwiać zarządzanie domowym budżetem, jednak nie zawsze prowadzi do bezpośredniego obniżenia całkowitego kosztu zadłużenia.

W określonych systemach prawnych dostępne są również narzędzia formalne, takie jak restrukturyzacja czy układy z wierzycielami mające na celu wydłużenie okresu kredytowania. Jednak rozłożenie długu na dłuższy okres ma na celu przede wszystkim stabilizację płynności finansowej, a nie natychmiastowe oddłużenie. Ostatecznie skuteczna strategia to taka, która wspiera dyscyplinę i systematycznie przybliża do odzyskania pełnej niezależności finansowej.

Wady i zalet wybranych strategii spłaty długów

|

Strategia |

Jak działa? |

Zalety |

Wady |

|

Lawina |

Dług o najwyższym oprocentowaniu w pierwszej kolejności |

Obniża całkowity koszt odsetek |

Początkowy postęp bywa wolny |

|

Kula śnieżna |

Najpierw najmniejsze długi |

Upraszcza strukturę długu, buduje poczucie postępu i wspiera psychikę |

Może zwiększyć całkowity koszt zadłużenia w czasie |

|

Konsolidacja |

Połączenie długów w jedno zobowiązanie |

Upraszcza płatności |

Może wydłużyć okres spłaty lub zwiększyć koszt zadłużenia |

Jak stworzyć realistyczny plan wyjścia z długów?

Jeżeli poważnie myślisz o wyjściu z długów, to uzyskanie rzetelnego obrazu sytuacji i dokonanie pełnego audytu własnego zadłużenia to dobre rozwiązanie na początek. Brak odpowiedniej wiedzy na temat tego ile, komu i z jakim oprocentowaniem jesteś winien może sprawić, że wysiłki przeznaczone na spłatę długów mogą być nieefektywne, a w konsekwencji - zwiększyć ostateczny koszt zadłużenia.

Szczegółowy audyt zadłużenia polega na zebraniu wszystkich informacji w jednym zestawieniu – kluczowe jest tu nie tylko samo saldo długu, ale również detale dotyczące zmiany poziomu kosztów zadłużenia w czasie. Taka wizualizacja własnych zobowiązań finansowych pozwala wychwycić istotne wzorce. Poniższa lista kontrolna pomoże Ci uporządkować strukturę Twoich zobowiązań:

-

Saldo: precyzyjne określenie aktualnie należnej kwoty kapitału do zwrotu

-

Oprocentowanie: miara pomagająca określić, jak szybko rosną koszty odsetkowe

-

Minimalna rata: comiesięczne zobowiązanie wymagane przez wierzyciela

-

Termin płatności: harmonogram regulowania poszczególnych płatności

-

Wierzyciel: instytucja lub podmiot u której masz dług do spłaty

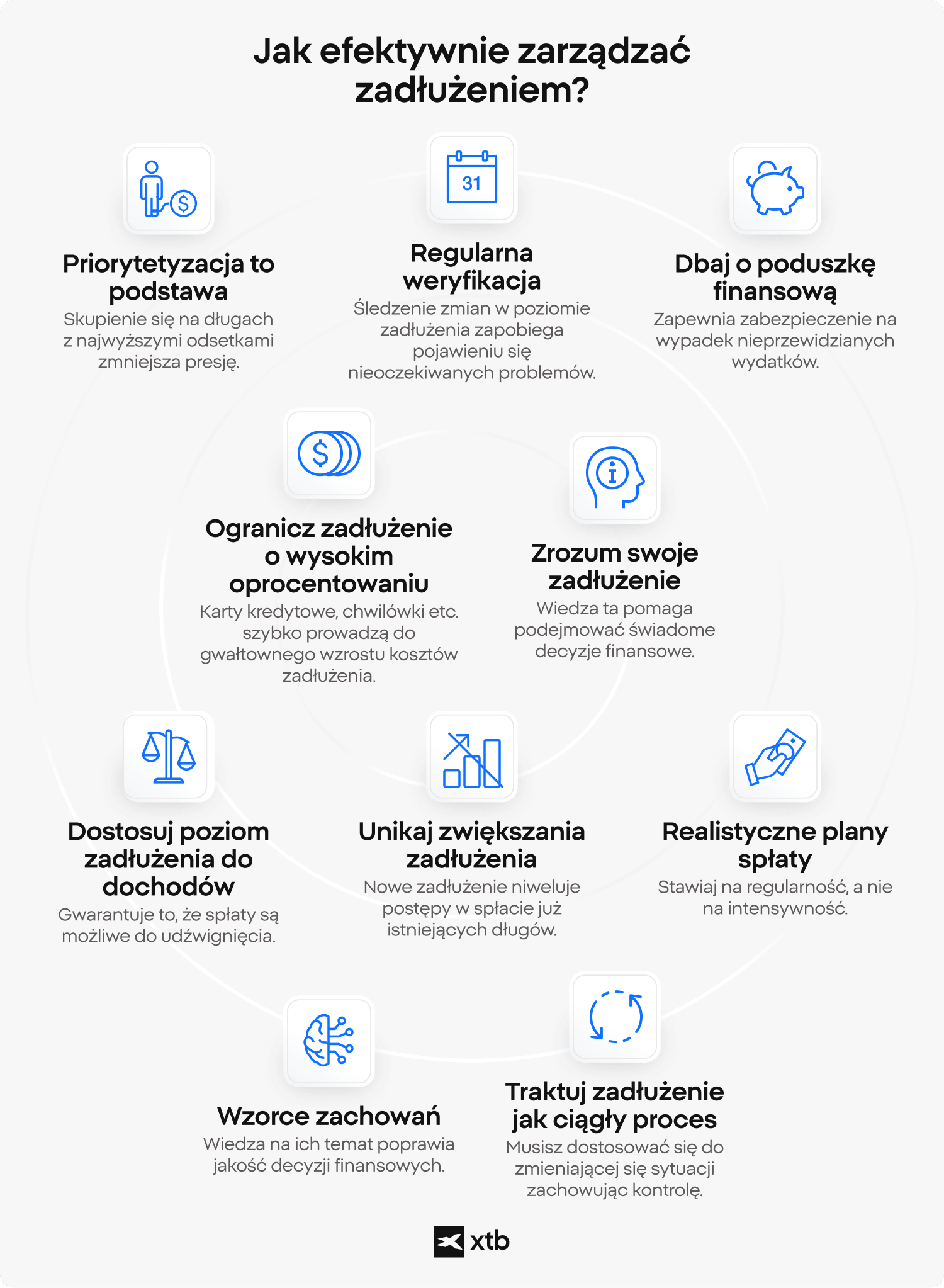

Następnie należy zweryfikować realny potencjał spłaty. Decydujące znaczenie ma dochód rozporządzalny, czyli kwota pozostająca do dyspozycji po uregulowaniu niezbędnych kosztów życia, takich jak czynsz, media czy wyżywienie. To właśnie te twarde dane określają trwałe tempo redukcji długu, zastępując chwilowe zrywy chłodną kalkulacją finansową. Zanim zwiększysz kwotę przeznaczoną na spłatę rat, warto zadbać też o stworzenie (choćby niewielkiej) poduszki finansowej. Nieoczekiwane wydatki, kłopoty finansowe czy utrata pracy to jedne z najczęstszych powodów zaciągania nowych zobowiązań - nawet wtedy, gdy skupiasz się na spłacie dotychczasowych.

Jak zarządzać długiem bez szkody dla domowego budżetu?

Skuteczne zarządzanie długiem bez jednoczesnego nadwyrężania budżetu domowego opiera się na nadaniu każdej jednostce dochodu konkretnego przeznaczenia. Kluczem do sukcesu nie jest gwałtowna redukcja wszystkich kosztów, lecz takie dopasowanie harmonogramu spłat do niezbędnych potrzeb życiowych, aby obrana strategia była możliwa do utrzymania w długim terminie. To jedno z najbardziej pragmatycznych podejść pozwalających zrozumieć, jak zarządzać długiem bez generowania dodatkowego napięcia.

Najprostszą metodą zarządzania długiem jest reguła 50/30/20. W modelu tym około 50% dochodu przeznacza się na najważniejsze potrzeby - czynsz, jedzenie, media, transport - 30% na wydatki nieobowiązkowe, a 20% na oszczędności lub spłatę długu. Struktura ta może być dostosowywana do własnych preferencji - możesz ograniczyć kategorię wydatków nieobowiązkowych i przeznaczyć więcej środków na spłatę długów. Siła tej metody polega na tym, że zamienia mglistą chęć pozbycia się zadłużenia w coś widocznego i łatwiejszego do kontroli.

Istnieją alternatywne metody zarządzania długiem. Budżetowanie zerowe (zero-based budgeting) przypisuje każdej złotówce cel jeszcze przed startem miesiąca, a metoda kopertowa rozdziela wydatki na stałe kategorie, by ograniczyć nadmierne wydatki. Różne systemy będą odpowiednie dla różnych osób, ale wszystkie pomagają odpowiedzieć na to samo pytanie: ile pieniędzy mogę przeznaczyć na spłatę długów bez ryzyka dla codziennej stabilności?

Postęp zwykle przychodzi z obu stron. Ograniczenie wydatków, zmiana dostawców, rezygnacja z subskrypcji czy przegląd rachunków nierzadko pozwalają zaoszczędzić zaskakująco wiele, a dodatkowa praca lub sprzedaż nieużywanych rzeczy zwiększają możliwości finansowe i pozwalają na szybszą spłatę rat. W wielu państwach działają również bezpłatne usługi doradztwa, które w wielu przypadkach pomagają uniknąć egzekucji komorniczej i uporządkować cały proces spłaty zobowiązań.

Inwestowanie zamiast spłaty długu w pierwszej kolejności - czy to dobre rozwiązanie?

Inwestowanie w realiach zadłużenia może wydawać się kontrowersyjnym pomysłem, jednak ma w sobie pewien sens. Przede wszystkim, inwestować warto w momencie gdy nasza sytuacja jest stabilniejsza. To oznaka przejścia od krótkoterminowej presji do myślenia długoterminowego. W momencie gdy nie grozi nam spirala długu, czy utrata miejsca zamieszkania - potencjalne zyski z inwestycji połączone z efektem procentu składanego mogą być wyższe niż koszt długu, a w efekcie - pomóc nam w jego szybszej spłacie.

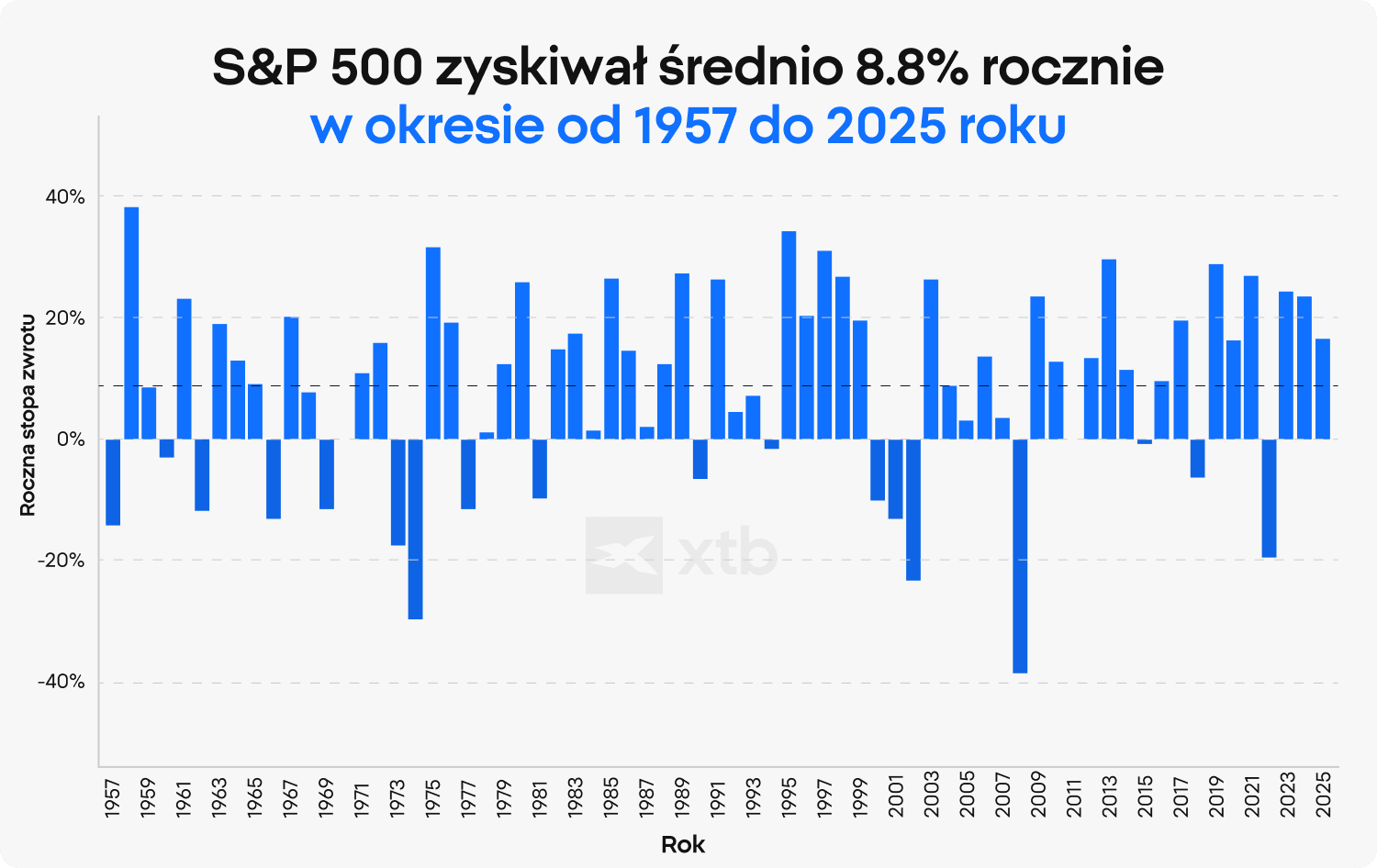

Według analizy XTB, indeks S&P 500 - najczęściej śledzony indeks giełdowy na świecie - od 1957 roku generował średnią roczną stopę zwrotu na poziomie około 8,8% bez uwzględnienia wypłacanych dywidend i blisko 10% z ich uwzględnieniem. W ujęciu realnym, po skorygowaniu o inflację, daje to około 6,6% stopy zwrotu rocznie. Warto jednak zaznaczyć, że w badanym okresie pojawiały się lata, w których stopa zwrotu z indeksu była bliska zeru, lub nawet ujemna.

Pamiętaj, że wyniki osiągnięte w przeszłości nie stanowią pewnego wskaźnika na przyszłość.

Przeznaczenie części pieniędzy na inwestycje zamiast na spłatę długu będzie mieć sens w przypadku, gdy oprocentowanie zobowiązań jest relatywnie niskie, a sama kwota długu - niewielka. W przypadku posiadania wysoko oprocentowanego długu (np. pochodzącego z kart kredytowych) priorytetem powinna być spłata zadłużenia.

⚠️UWAGA

Inwestowanie zawsze wiąże się z ryzykiem utraty kapitału

Odsetki generowane przez dług są stałym jego kosztem, natomiast zyski z inwestycji nie są gwarantowane i mogą się wahać. Decyzja o zainwestowaniu nadwyżek finansowych w momencie posiadania zobowiązań generujących stały, miesięczny koszt powinna być przemyślana. W pierwszej kolejności warto zadbać o poprawę sytuacji finansowej i dodatkowe dochody. Zawsze inwestuj jedynie te środki, na których utratę jesteś w stanie sobie pozwolić.

Jakie rodzaje długu tworzą największą presję finansową?

Różne rodzaje długu tworzą różną presję, bo stopy procentowe, warunki spłaty i elastyczność mocno różnią się między różnymi produktami finansowymi. Zrozumienie tych różnic tłumaczy, dlaczego jedne zobowiązania wymagają pilniejszego zarządzania niż inne - nawet jeśli ich salda są mniejsze. Jednym z najważniejszych rozróżnień jest podział na dług wysoko i nisko oprocentowany.

Zobowiązania wysoko oprocentowane - karty kredytowe czy krótkoterminowe pożyczki pozabankowe - szybko generują wysokie koszty. Wymagają przeznaczenia większej części miesięcznych płatności na same odsetki.

Z kolei dług nisko oprocentowany - kredyty hipoteczne czy niektóre kredyty studenckie - jest zwykle rozłożony na dłuższe okresy. Rozkłada to spłaty, ale wydłuża całkowitą ekspozycję.

Kolejny kluczowy czynnik to struktura spłaty. Dług krótkoterminowy często wymaga wyższych rat miesięcznych, co obciąża budżet domowy, a dług długoterminowy bywa łatwiejszy do udźwignięcia na krótką metę, lecz zostaje z nami na wiele lat. Dług zabezpieczony oparty na aktywach takich jak nieruchomość czy pojazd, niesie ze sobą inne ryzyko niż dług niezabezpieczony, którego oprocentowanie jest zwykle wyższe.

Poniższa tabela podsumowuje, jak różne rodzaje długu różnią się pod względem presji finansowej:

|

Rodzaj długu |

Poziom oprocentowania |

Profil ryzyka |

Pilność spłaty |

|

Karty kredytowe |

Zazwyczaj wysoki |

Niezabezpieczony, koszt szybko rośnie |

Wysoka |

|

Pożyczki pozabankowe |

Umiarkowany do wysokiego |

Stała struktura, przewidywalny |

Średnia do wysokiej |

|

Chwilówki |

Bardzo wysoki |

Szybki wzrost kosztów |

Bardzo wysoka |

|

Kredyt hipoteczny |

Zwykle niższy |

Zabezpieczony, długoterminowa ekspozycja |

Niższa (ale długi okres) |

|

Kredyt studencki |

Często niższy/umiarkowany |

Uporządkowany, powiązany z dochodem (w niektórych systemach) |

Średnia |

|

“Kup teraz, zapłać później” |

Niski lub promocyjny |

Ryzyko rośnie przy pominiętych płatnościach |

Średnia |

Ta różnorodność tłumaczy, dlaczego osobiste zadłużenie to nie jedna kategoria, lecz kombinacja zobowiązań, które oddziałują na siebie w różny sposób. Presja finansowa rośnie zwykle wtedy, gdy drogi dług łączy się z wieloma harmonogramami spłat - to właśnie wtedy priorytety stają się trudniejsze do ustalenia.

FAQ

W momencie, gdy obciążenie finansowe staje się zbyt duże, kluczowym etapem nie jest gwałtowny ruch, lecz uzyskanie pełnej przejrzystości. Wiele osób odkrywa, że rzetelny obraz sytuacji wyłania się dopiero po zestawieniu wszystkich zobowiązań w jednym miejscu. Taka wizualizacja - obejmująca saldo, koszty odsetkowe oraz harmonogram spłat - gruntownie zmienia postrzeganie problemu. Dzięki temu dług przestaje być abstrakcyjnym lękiem, a staje się konkretnym wyzwaniem, które można poddać chłodnej kalkulacji finansowej.

Idea szybkiego wyjścia z długów jest bardzo popularna, ale w praktyce tempo zależy od kilku zmiennych elementów. Stopy procentowe, stabilność dochodu i liczba rachunków - to wszystko wpływa na to, jak szybko da się zredukować salda. Czasem postęp można przyspieszyć, ale rzadko bywa on natychmiastowy czy liniowy. To, co wydaje się „szybkie”, to najczęściej po prostu jaśniejsze i bardziej konsekwentne podejście, a nie skrót.

To coś, co wiele osób zauważa po kilku miesiącach spłat. Powodem są zwykle odsetki - część każdej wpłaty nie zmniejsza salda, lecz pokrywa koszt pożyczki. Przy wysokich stopach efekt staje się jeszcze wyraźniejszy. Można wtedy odnieść wrażenie, że wysiłek nie przekłada się na postęp, choć saldo powoli się zmienia.

Nie każdy dług zachowuje się tak samo. Zobowiązania wysoko oprocentowane tworzą większą presję, bo koszty rosną szybciej. Z kolei długi ze sztywnymi harmonogramami spłat potrafią obciążać miesięczny budżet bardziej niż te rozłożone na dłużej. To właśnie połączenie kosztu i czasu często decyduje, że jeden dług wydaje się trudniejszy od innego.

Nie ma jednej uniwersalnej reguły - dlatego określenie „najlepszy sposób na wyjście z długów" potrafi mylić. Jedni skupiają się na najdroższym długu, inni wolą najpierw zmniejszyć liczbę rachunków. Liczą się nie tylko liczby, ale też to, czy dane podejście da się utrzymać w czasie. Konsekwencja zwykle znaczy więcej niż dokładna kolejność.

Na pierwszy rzut oka drobne zmiany w miesięcznym budżecie wydają się nieistotne. Z czasem jednak się kumulują. Nawet skromna korekta - stosowana konsekwentnie - potrafi skrócić harmonogram spłaty. Liczy się nie rozmiar pojedynczej zmiany, lecz stabilność wzorca, który ona tworzy.

Dzieje się tak często wtedy, gdy nie zmieniła się struktura u podstaw. Jeśli dochód, nawyki wydatkowe i poduszka finansowa zostają takie same, stare nawyki nierzadko wracają. Zwykle za powrót do długów nie odpowiada pojedynczy błąd, lecz stopniowy powrót do dawnych wzorców. Wczesne ich rozpoznanie potrafi zrobić różnicę.

Tak, choć równowaga między bieżącymi zobowiązaniami a planowaniem przyszłości nie zawsze jest prosta. Jedni skupiają się najpierw w całości na redukcji długu, inni stopniowo poszerzają horyzont finansowy. Wybór zależy często od tego, jak stabilna jest obecna sytuacja i jak przewidywalny wydaje się przyszły dochód.

Po części to psychologia. Mniejsze salda da się zamknąć szybciej, co daje widoczne poczucie postępu. Większe długi, nawet jeśli mają korzystniejszą strukturę, wydają się odleglejsze i trudniejsze do ruszenia. Ta różnica w postrzeganiu kształtuje podejście do spłaty - nawet gdy matematyka wskazuje inny priorytet.

Gdy presja długu maleje, rola pieniędzy się zmienia. Zamiast skupiać się na zobowiązaniach, uwaga przesuwa się w stronę stabilności i planowania na dłużej. To przejście nie jest natychmiastowe i wymaga czasu na zmianę nawyków. Mimo to często wyznacza moment, w którym decyzje finansowe stają się mniej reaktywne i bardziej uporządkowane.

Dywersyfikacja portfela inwestycyjnego krok po kroku

Czym jest indeks dolara amerykańskiego (USDIDX)?

Przemysł lotniczy i spółki zbrojeniowe na giełdzie

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.