VIX, często nazywany „wskaźnikiem strachu” lub „indeksem strachu”, to instrument pochodny oparty na kontrakcie terminowym na indeks zmienności CBOE Volatility Index (VIX). Jako instrument z dźwignią finansową, VIX umożliwia inwestorom uzyskanie ekspozycji na zmienność rynkową przy wykorzystaniu jedynie ułamka kapitału wymaganego do bezpośredniej inwestycji w aktywa bazowe, co zwiększa ogólny poziom ryzyka inwestycyjnego. Instrument ten cieszy się jednak popularnością wśród traderów, którzy chcą wykorzystać krótkoterminowe ruchy cen lub samą zmienność rynku.

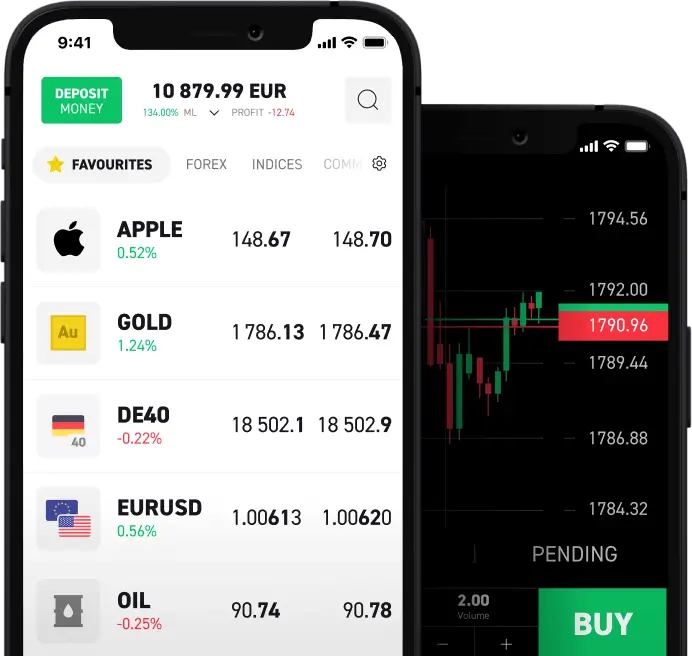

Handel VIX poprzez kontrakty CFD jest jedną z możliwości inwestycyjnych oferowanych przez XTB.

Indeks VIX został wprowadzony w 1993 roku przez Chicago Board Options Exchange (CBOE) i odzwierciedla oczekiwania rynku wobec 30-dniowej zmienności. W odróżnieniu od innych indeksów, VIX obliczany jest na podstawie cen opcji na indeks S&P 500, co pozwala mierzyć ryzyko rynkowe i nastroje inwestorów. W okresach niepewności i stresu na rynkach VIX zazwyczaj rośnie, natomiast spada w czasie stabilizacji i zwiększonego zaufania inwestorów.

Najważniejsze informacje o VIX

- Wskaźnik strachu: VIX, czyli CBOE Volatility Index, powszechnie uznawany jest za „wskaźnik strachu” rynków finansowych, mierząc oczekiwania rynku co do przyszłej zmienności w perspektywie 30 dni.

- Wskaźnik nastrojów rynkowych: Odzwierciedla nastroje inwestorów - wyższe wartości VIX wskazują na większą niepewność i awersję do ryzyka, niższe - na stabilność i zaufanie do rynku.

- Odwrotna korelacja z rynkiem: Historycznie VIX porusza się odwrotnie do głównych indeksów giełdowych - rosnąc podczas spadków i malejąc w czasie wzrostów, co czyni go ważnym narzędziem zarządzania ryzykiem i zabezpieczania pozycji.

- Możliwości inwestycyjne: Sam indeks VIX nie jest bezpośrednio przedmiotem obrotu, jednak inwestorzy mogą uzyskać ekspozycję poprzez kontrakty terminowe (futures), opcje oraz ETP (Exchange-Traded Products) powiązane z VIX, umożliwiające handel w warunkach podwyższonej zmienności.

- Globalny wpływ: Jako benchmark zmienności rynku amerykańskiego, VIX oddziałuje również na rynki globalne, dostarczając informacji o potencjalnych skutkach dla innych klas aktywów i regionów.

Zjawisko „czarnego łabędzia”

Czarny łabędź to nieprzewidywalne zdarzenie o poważnych konsekwencjach, wykraczające poza typowe oczekiwania. Wydarzenia tego typu charakteryzują się rzadkością, silnym wpływem oraz powszechnym przekonaniem - dopiero po fakcie - że można je było przewidzieć. Na rynkach finansowych zjawiska te prowadzą do gwałtownej zmienności, co widoczne jest właśnie w wartościach VIX. Termin ten został spopularyzowany przez Nassima Nicholasa Taleba w książce „The Black Swan: The Impact of the Highly Improbable”.

- Czarny poniedziałek (1987): 19 października 1987 roku giełda amerykańska zanotowała bezprecedensowy jednodniowy spadek - indeks Dow Jones spadł o 22,6%. Wydarzenie to, znane jako „Black Monday”, było największym jednodniowym spadkiem w historii. Choć VIX nie istniał jeszcze formalnie, jego hipotetyczne wartości z tamtego okresu wskazywałyby na gwałtowny wzrost zmienności.

- Pandemia COVID-19 (2020): Podczas globalnego kryzysu zdrowotnego VIX odegrał kluczową rolę. W miarę rozprzestrzeniania się wirusa i wprowadzania lockdownów rynki finansowe doświadczały ekstremalnych wahań. 16 marca 2020 r. VIX wzbił się do rekordowego poziomu 82,69, przewyższając szczyt z kryzysu finansowego 2008 r. Tak gwałtowny wzrost odzwierciedlał niepewność inwestorów co do skutków gospodarczych pandemii i strach przed długotrwałą recesją. Dla wielu inwestorów VIX stał się wówczas narzędziem zabezpieczenia przed załamaniem rynku.

Notowania VIX

Kontrakty terminowe VIX są dostępne niemal 24 godziny na dobę w dni robocze, co odzwierciedla godziny handlu instrumentu bazowego. Główne sesje to:

- Premarket: rozpoczyna się o 00:00 czasu polskiego i trwa do 15:30 czasu polskiego.

- Sesja regularna: 15:30 - 22:15 czasu polskiego.

- Aftermarket: 22:15 - 23:00 czasu polskiego.

Oczekiwana zmienność VIX

- Otwarcie rynku (15:30 - 16:30 czasu polskiego): Pierwsza godzina handlu charakteryzuje się zwykle dużą zmiennością - uczestnicy reagują na wiadomości z nocy, dane makroekonomiczne i wyniki spółek. W tym okresie często pojawiają się dynamiczne ruchy cen, ale również konieczność ścisłego zarządzania ryzykiem.

- Południowa sesja (16:30 - 19:00 czasu polskiego): Po otwarciu rynek zazwyczaj uspokaja się, a wolumen obrotu spada. Traderzy analizują trendy i przygotowują się na kolejne publikacje. Ruchy cen są mniejsze niż na otwarciu czy zamknięciu.

- Popołudniowa sesja (19:00 - 22:15 czasu polskiego): W drugiej części dnia zmienność może ponownie wzrosnąć, gdy inwestorzy pozycjonują się przed zamknięciem rynku, szczególnie w dni publikacji ważnych danych czy raportów.

- Aftermarket (22:15 - 23:00 czasu polskiego): Po zakończeniu handlu regularnego rynek pozostaje aktywny, choć przy niższym wolumenie. W tym czasie mogą występować gwałtowne ruchy cen w reakcji na późne informacje lub raporty. Płynność jest ograniczona, a spready szersze.

Czynniki wpływające na notowania VIX

- Publikacje danych makroekonomicznych (7:30 - 9:00 CST): Najważniejsze raporty, takie jak Non-Farm Payrolls, PKB czy CPI, zazwyczaj wywołują silne reakcje i zwiększają zmienność.

- Publikacje wyników spółek (zwykle przed lub po sesji): Raporty kwartalne największych spółek z Wall Street mogą znacząco wpływać na VIX i prowadzić do wzrostu zmienności kontraktów futures.