O recente choque petrolífero está a testar a postura dos principais bancos centrais. Enquanto o Banco do Japão adota uma linha dura, sinalizando possíveis aumentos das taxas, o Banco Nacional Suíço e o Riksbank mantêm medidas cautelosas, equilibrando a contenção da inflação com a proteção das suas economias face à valorização das respetivas moedas e ao aumento dos preços da energia. Esta análise detalha as decisões, os riscos e as expetativas futuras para cada região.

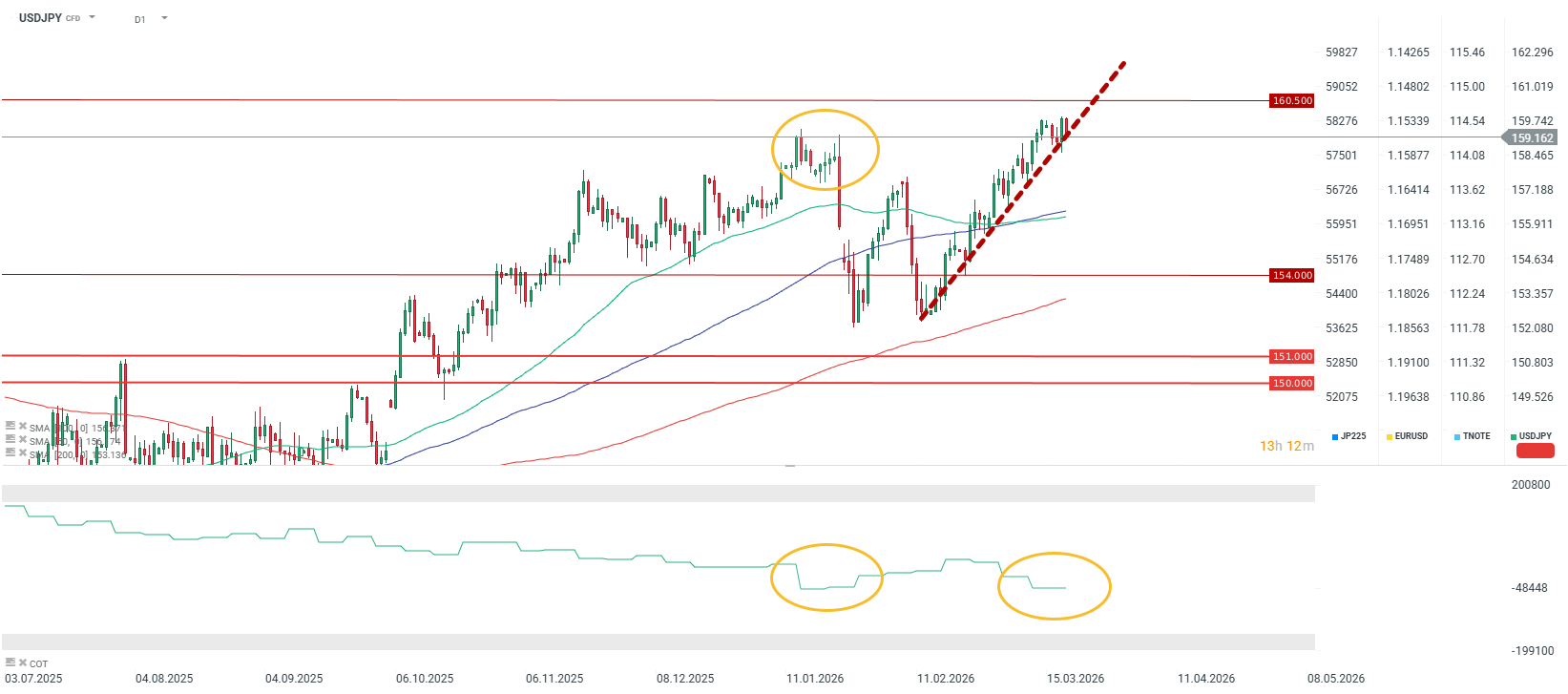

1. Banco do Japão: Sinal de linha dura de Ueda reforça o iene, apesar do choque energético

O governador do Banco do Japão (BoJ), Kazuo Ueda, surpreendeu os mercados com um tom de linha dura, deixando em aberto a possibilidade de um aumento das taxas de juro já em abril. Embora o BoJ tenha mantido hoje a sua taxa de referência em 0,75%, as observações de Ueda, sugerindo que o impacto económico da guerra poderá ser transitório e improvável que desvie a trajetória da inflação, elevaram as expectativas do mercado quanto a um aumento para cerca de 60%.

Esta retórica desencadeou uma valorização imediata do iene. No entanto, permanece uma questão crítica: poderá a moeda japonesa sustentar os ganhos face a um aumento drástico dos preços das matérias-primas?

Enquanto importador líquido de energia, o Japão é extremamente vulnerável aos preços recorde da gasolina provocados pelo conflito no Irão. Embora um BoJ de postura restritiva apoie o iene, uma deterioração da balança comercial (impulsionada pelo aumento do preço do petróleo) e o risco de um abrandamento económico poderão efetivamente limitar a valorização da moeda, colocando o banco central numa posição precária.

Gráfico USDJPY (D1)

2. SNB: O franco suíço como porto seguro em meio à luta contra a deflação

O Banco Nacional Suíço (SNB) manteve as taxas de juro inalteradas em 0%, em linha com o consenso do mercado. No entanto, o banco sinalizou a sua disponibilidade para intervir no mercado cambial a fim de conter a valorização excessiva do franco suíço. A moeda valorizou-se mais de 11% face ao dólar ao longo do último ano, tornando-se um destino principal para o capital em busca de segurança no contexto da guerra no Irão e da escalada das tensões comerciais.

Embora o SNB receie que um franco forte possa pressionar a inflação para abaixo da sua meta (risco de deflação), o mercado começa a precificar uma mudança na postura do banco central. Devido às pressões inflacionistas provenientes dos mercados externos, os investidores atribuem agora uma elevada probabilidade a pelo menos um aumento das taxas de juro na Suíça antes do final do ano.

A Goldman Sachs prevê que, mesmo num cenário de guerra pessimista, a inflação suíça não deverá exceder 1,9%, proporcionando ao SNB alguma margem de manobra, embora não elimine a necessidade de alinhar a política com as tendências globais.

Gráfico USDCHF (D1)

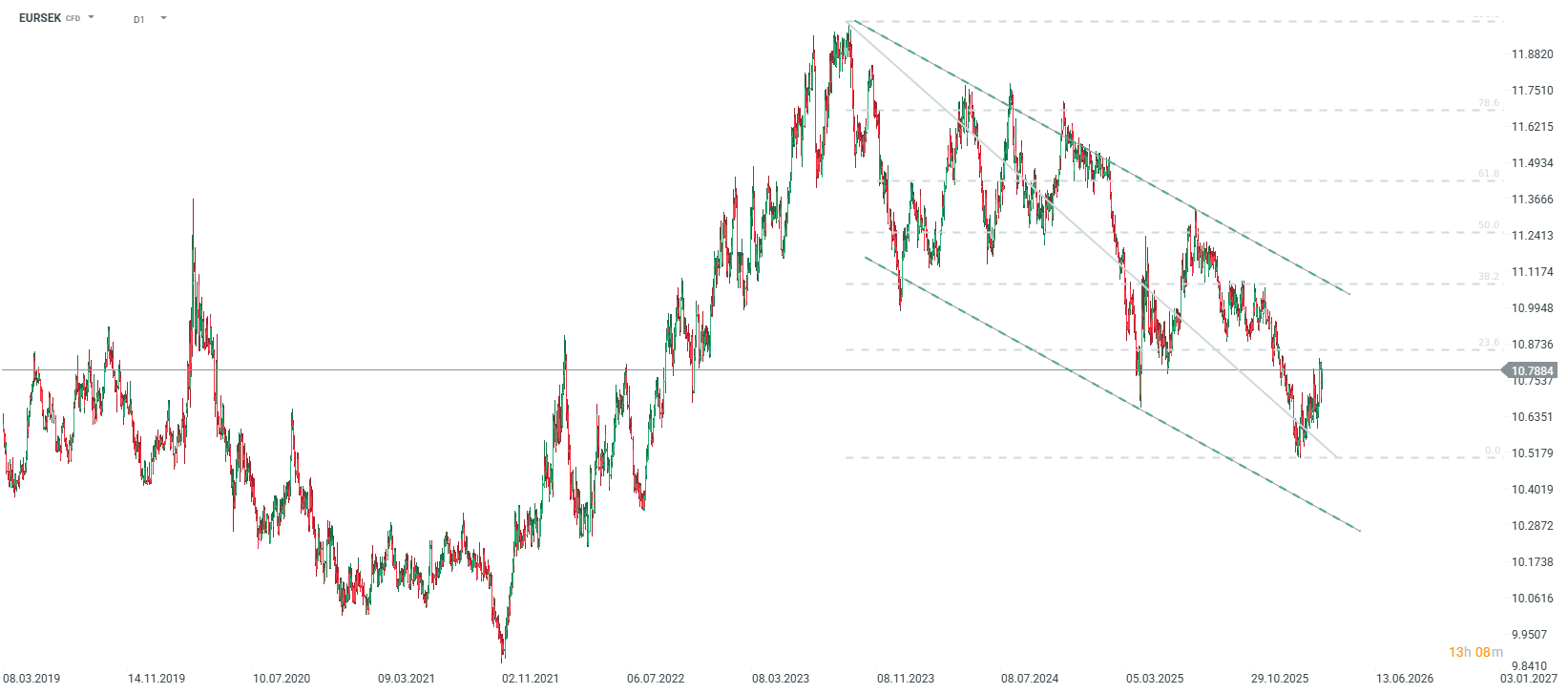

3. Riksbank: uma manutenção cautelosa com uma tendência restritiva

O Riksbank sueco também optou por manter as taxas de juro inalteradas em 1,75 %. Embora a decisão tenha correspondido ao consenso, a comunicação que a acompanhou foi determinante: a guerra no Irão obscureceu significativamente as perspetivas económicas. O banco reconheceu que os riscos de inflação são atualmente assimétricos e inclinados para o lado ascendente, principalmente devido ao aumento dos preços do petróleo e à fraqueza da coroa sueca.

As expectativas de subidas das taxas na Suécia estão a aumentar (com o mercado a prever uma medida até ao terceiro trimestre de 2026), mas continuam a ser menos agressivas do que as relativas ao BCE. O Riksbank deve encontrar um equilíbrio entre combater a inflação impulsionada pelos preços da energia e evitar sufocar uma recuperação económica que já foi revista em baixa (as previsões de crescimento do PIB caíram de 2,9% para 2,5%). No entanto, se os preços do petróleo Brent se mantiverem elevados, o Riksbank poderá ser forçado a acelerar o aperto da política monetária inicialmente previsto para o final de 2027.

Gráfico EURSEK (D1)

O EURSEK mantém-se relativamente baixo, mas 2022 marcou o início de uma onda de desvalorização da coroa sueca face ao euro, durante o choque provocado pelos preços elevados do petróleo e do gás. Potencialmente, o BCE poderá aumentar as taxas de juro mais rapidamente do que o Riksbank, o que poderá fazer com que a tendência se incline para o lado ascendente

FX Semanal: Yene volta para terreno de quedas, dólar ganha força (10.08.2026)

Abertura da sessão americana: A dívida e o Estreito de Ormuz alimentam preocupações crescentes.

Gráfico do Dia: Nasdaq (07.08.2026)

Destaques da manhã (07.08.2026)

Este material é uma comunicação de marketing na aceção do artigo 24.º, n.º 3, da Diretiva 2014/65 / UE do Parlamento Europeu e do Conselho, de 15 de maio de 2014, sobre os mercados de instrumentos financeiros e que altera a Diretiva 2002/92 / CE e Diretiva 2011/61/ UE (MiFID II). A comunicação de marketing não é uma recomendação de investimento ou informação que recomenda ou sugere uma estratégia de investimento na aceção do Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho de 16 de abril de 2014 sobre o abuso de mercado (regulamentação do abuso de mercado) e revogação da Diretiva 2003/6 / CE do Parlamento Europeu e do Conselho e das Diretivas da Comissão 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e do Regulamento Delegado da Comissão (UE ) 2016/958 de 9 de março de 2016 que completa o Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho no que diz respeito às normas técnicas regulamentares para as disposições técnicas para a apresentação objetiva de recomendações de investimento, ou outras informações, recomendação ou sugestão de uma estratégia de investimento e para a divulgação de interesses particulares ou indicações de conflitos de interesse ou qualquer outro conselho, incluindo na área de consultoria de investimento, nos termos do Código dos Valores Mobiliários, aprovado pelo Decreto-Lei n.º 486/99, de 13 de Novembro. A comunicação de marketing é elaborada com a máxima diligência, objetividade, apresenta os factos do conhecimento do autor na data da preparação e é desprovida de quaisquer elementos de avaliação. A comunicação de marketing é elaborada sem considerar as necessidades do cliente, a sua situação financeira individual e não apresenta qualquer estratégia de investimento de forma alguma. A comunicação de marketing não constitui uma oferta ou oferta de venda, subscrição, convite de compra, publicidade ou promoção de qualquer instrumento financeiro. A XTB, S.A. - Sucursal em Portugal não se responsabiliza por quaisquer ações ou omissões do cliente, em particular pela aquisição ou alienação de instrumentos financeiros. A XTB não aceitará a responsabilidade por qualquer perda ou dano, incluindo, sem limitação, qualquer perda que possa surgir direta ou indiretamente realizada com base nas informações contidas na presente comunicação comercial. Caso o comunicado de marketing contenha informações sobre quaisquer resultados relativos aos instrumentos financeiros nela indicados, estes não constituem qualquer garantia ou previsão de resultados futuros. O desempenho passado não é necessariamente indicativo de resultados futuros, e qualquer pessoa que atue com base nesta informação fá-lo inteiramente por sua conta e risco.