Druhý kvartál roku 2026 odhalil veľmi zaujímavé rozdelenie v americkom bankovom sektore. Goldman Sachs a Citigroup zverejnili výsledky tesne po sebe a oba banky výrazne prekonali očakávania analytikov. Napriek tomu bola reakcia trhu úplne odlišná. Akcie Goldman Sachs boli odmenené rastom, zatiaľ čo Citigroup čelil predajnému tlaku.

Nešlo o náhodu ani výlučne o samotnú výšku ziskov. Oba banky profitovali zo zlepšenia podmienok na finančných trhoch, vyššej aktivity klientov a lepšieho prostredia pre investičné operácie. Rozdiel však spočíva v tom, že investori posudzujú tieto dve inštitúcie podľa úplne odlišných kritérií.

Goldman Sachs je v súčasnosti vnímaný ako jeden z najväčších beneficientov oživenia Wall Street. Rast aktivity v oblasti fúzií a akvizícií, väčší počet emisií cenných papierov a priaznivé podmienky pre obchodovanie sa veľmi rýchlo premietajú do výsledkov banky.

Citigroup sa naopak nachádza v inej fáze svojho investičného príbehu. V tomto prípade trh nehodnotí len jediný kvartál, ale predovšetkým efektívnosť dlhoročnej transformácie, zlepšovanie prevádzkovej efektívnosti a schopnosť zvyšovať výnosy pre akcionárov. Ten istý trhový cyklus teda vytvoril dva úplne odlišné investičné príbehy.

Goldman Sachs Q2 2026: Rekordný kvartál potvrdzuje silu obchodného modelu

Goldman Sachs vstúpil do druhej polovice roku 2026 s jedným z najsilnejších kvartálov vo svojej histórii. Banka výrazne prekonala očakávania analytikov tak v oblasti výnosov, ako aj zisku, pričom preukázala mimoriadne vysokú rentabilitu kapitálu.

Kľúčové finančné výsledky:

- Čisté výnosy: 20,34 mld. USD

- EPS GAAP: 20,98 USD

- ROE: približne 23,5 %

- Global Banking & Markets: 15,52 mld. USD výnosov

- Asset & Wealth Management: 4,60 mld. USD výnosov

- Prevádzkové náklady: 11,67 mld. USD

- Efficiency Ratio: 57,4 %

- Štvrťročná dividenda: 5,00 USD na akciu

Miera prekonania očakávaní bola natoľko výrazná, že správa prakticky ukončila predchádzajúce otázky týkajúce sa schopnosti Goldman Sachs vrátiť sa k veľmi vysokej rentabilite v priaznivejšom trhovom prostredí.

Najdôležitejšie na tejto správe však nie je len to, koľko banka zarobila. Kľúčová je schopnosť premeniť priaznivé trhové prostredie na veľmi vysoký výnos pre akcionárov. V prípade investičných bánk samotný objem výnosov nestačí. Záleží na efektívnosti využitia kapitálu a schopnosti udržať vysokú rentabilitu. Goldman Sachs opäť ukázal, že jeho obchodný model funguje obzvlášť dobre v obdobiach zvýšenej aktivity na finančných trhoch.

Dividenda ako signál dôvery manažmentu

Jedným z najdôležitejších odkazov zo strany Goldman Sachs bolo rozhodnutie zvýšiť štvrťročnú dividendu na 5 USD na akciu, čo predstavuje nárast o približne 11 % oproti predchádzajúcej úrovni.

Takýto krok má význam presahujúci samotnú výplatu pre akcionárov. Je zároveň signálom toho, ako manažment hodnotí budúcnosť. Goldman dáva najavo, že disponuje dostatočnou kapitálovou silou na to, aby súčasne rozvíjal podnikanie, udržiaval bezpečnosť bilancie a zvyšoval výnosy pre investorov. Trh toto rozhodnutie prijal ako potvrdenie toho, že manažment je presvedčený o trvalosti súčasného zlepšenia výsledkov.

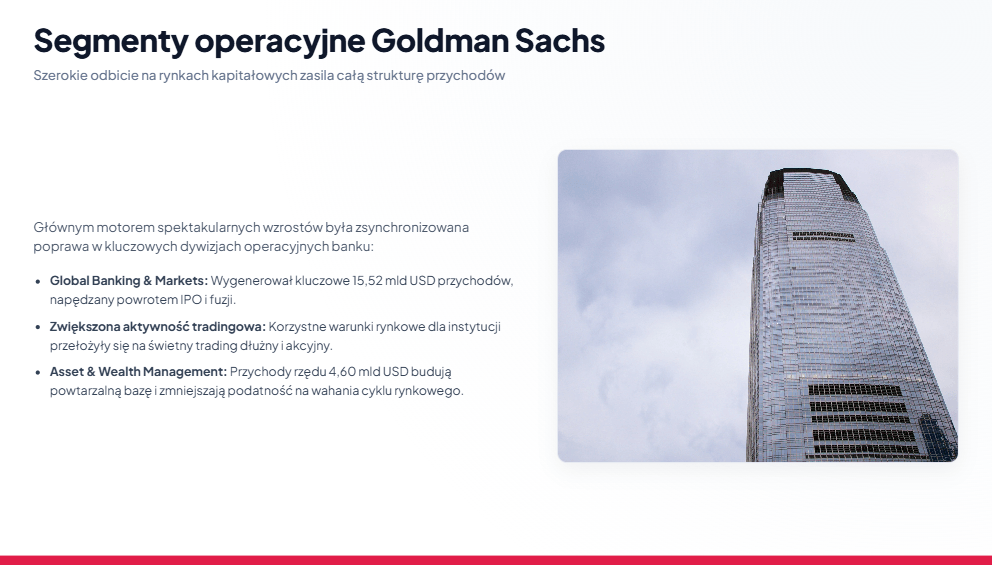

Čo poháňalo výsledky Goldman Sachs?

Najväčším motorom rastu zostal segment Global Banking & Markets, ktorý vygeneroval 15,52 mld. USD výnosov.

Kľúčové oblasti, ktoré výsledky podporili:

- vyššia aktivita inštitucionálnych klientov,

- zlepšenie situácie na trhu fúzií a akvizícií,

- rast počtu emisií cenných papierov,

- priaznivé podmienky pre obchodné operácie.

Práve tento segment zostáva jadrom investičného príbehu Goldman Sachs.

V predchádzajúcich obdobiach investori poukazovali na to, že zlepšenie výsledkov bolo nerovnomerné. Veľmi silné obchodovanie s akciami kontrastovalo so slabšími zložkami trhových operácií. Aktuálna správa však naznačuje komplexnejšie zlepšenie.

Goldman sa už nespolieha len na jeden zdroj príjmov. Banka využíva plošné oživenie aktivity na kapitálových trhoch a premieňa ho do výsledkov celej organizácie.

Asset & Wealth Management zvyšuje kvalitu výsledkov

Druhým dôležitým prvkom správy bol segment Asset & Wealth Management, ktorý vygeneroval 4,60 mld. USD výnosov. Význam tohto segmentu rastie, pretože Goldman Sachs zabezpečuje stabilnejšie zdroje príjmov a znižuje závislosť od najcyklickejších oblastí podnikania.

Obchodovanie a investičné bankovníctvo zostávajú najziskovejšími segmentmi banky, no zároveň sú výrazne závislé od situácie na trhu. Rozvoj správy aktív a majetku umožňuje budovať vyváženejší obchodný model.

Zdroj: xStation5

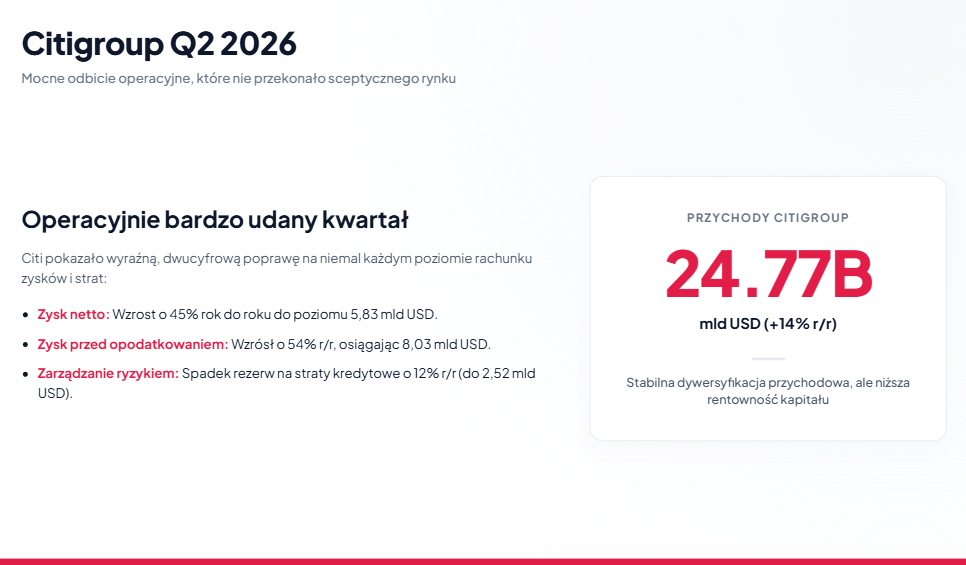

Citigroup Q2 2026: Dobrý výsledok, no trh očakával viac

Citigroup taktiež zverejnil veľmi solídne výsledky za druhý kvartál roku 2026. Banka prekonala očakávania analytikov tak v oblasti výnosov, ako aj čistého zisku, avšak reakcia trhu bola negatívna.

Kľúčové finančné výsledky:

- Čisté výnosy: 24,77 mld. USD (+14 % r/r)

- Čistý zisk: 5,83 mld. USD (+45 % r/r)

- EPS GAAP: 3,15 USD

- Zisk pred zdanením: 8,03 mld. USD (+54 % r/r)

- Prevádzkové náklady: 14,22 mld. USD (+5 % r/r)

- Rezervy na úverové straty: 2,52 mld. USD (-12 % r/r)

- Čisté úverové odpisy: 2,40 mld. USD (+8 % r/r)

- ROTCE: 13,0 %

- ROE: 11,4 %

- CET1 ratio: 12,8 %

- Efficiency Ratio: 57,4 %

Samotná správa nebola slabá. Ba práve naopak, Citi preukázal výrazné zlepšenie finančných výsledkov. Výnosy vzrástli o 14 % medziročne a čistý zisk sa zvýšil až o 45 %. Zlepšenie bolo badateľné aj na úrovni zisku pred zdanením, ktorý vzrástol o 54 %.

Problémom teda nebola samotná kvalita kvartálu. Problémom bola investičná naratíva. Goldman Sachs musel odpovedať na otázku, či dokáže využiť zlepšenie trhových podmienok. Citigroup musí odpovedať na otázku, či súčasné zlepšenie je začiatkom trvalej zmeny kvality podnikania. To je zásadný rozdiel.

Náklady, efektívnosť a kapitál v Citi

Jedným z pozitívnych prvkov správy Citigroup bola kontrola nákladov. Prevádzkové výdavky dosiahli 14,22 mld. USD, čo predstavuje nárast len o 5 % medziročne. Dynamika nákladov bola teda výrazne nižšia ako rast výnosov.

Vďaka tomu sa ukazovateľ efektívnosti zlepšil na 57,4 %. Ide o dôležitý prvok stratégie manažmentu, keďže jedným z hlavných cieľov transformácie Citi je zjednodušenie organizácie a zlepšenie vzťahu medzi nákladmi a generovanými výnosmi.

Pozitívne sa javí aj kapitálová situácia. CET1 ratio na úrovni 12,8 % zostáva bezpečné, pričom rast účtovnej hodnoty na akciu svedčí o zlepšení kapitálovej pozície banky.

Rentabilita zároveň zostáva kľúčovým bodom záujmu investorov. ROTCE na úrovni 13 % a ROE vo výške 11,4 % signalizujú zlepšenie oproti predchádzajúcemu roku, no stále zostávajú pod úrovňou dosahovanou najefektívnejšími investičnými bankami.

Prečo Citi kleslo napriek prekonaniu očakávaní?

Prvým dôvodom je štruktúra podnikania. Goldman Sachs je výrazne viac sústredený na investičné bankovníctvo, obchodovanie a kapitálové trhy. V obdobiach zlepšovania sentimentu investorov tento model umožňuje generovať veľmi rýchly rast výsledkov.

Citigroup má diverzifikovanejšiu štruktúru zahŕňajúcu retailové bankovníctvo, korporátne bankovníctvo, platobné služby a trhové operácie. To síce poskytuje väčšiu stabilitu, no zároveň obmedzuje rozsah pozitívneho efektu v obdobiach výrazného oživenia Wall Street.

Druhým problémom je organizačná transformácia. Citi už niekoľko rokov zjednodušuje štruktúru svojich operácií a investuje do zlepšovania efektívnosti. Dlhodobo to môže vytvoriť podstatne lepší podnik, krátkodobo to však znamená nevyhnutnosť presvedčiť trh, že zmeny skutočne prinesú trvalé výsledky.

Tretím prvkom je väčšia expozícia Citi voči retailovému segmentu. V prípade zhoršenia hospodárskej situácie budú investori sledovať kvalitu úverového portfólia, výšku odpisov a kondíciu retailových klientov.

Goldman Sachs a Citigroup: Dve odlišné stratégie v jednom sektore

Rozdiel medzi bankami sa redukuje predovšetkým na investičný profil.

Goldman Sachs je priamym beneficientom návratu Wall Street. Ak trh fúzií a akvizícií, emisií a obchodovania zostane silný, banka má potenciál generovať veľmi vysoké výnosy.

Citigroup predstavuje diverzifikovanejší model. Banka je menej závislá od jedného trhového cyklu, no zároveň potrebuje viac času, aby sa zlepšenie výsledkov pretavilo do zmeny vnímania zo strany investorov. Goldman Sachs je príbehom rastu vyplývajúceho zo zlepšenia cyklu. Citigroup je príbehom rastu vyplývajúceho z transformácie.

Zdroj: xStation5

Prečo trh kupoval Goldman Sachs a predával Citi?

Najdôležitejší záver z výsledkov oboch bánk je ten, že trh neodmeňuje samotné prekonanie očakávaní. Záleží na tom, či výsledok mení dlhodobú investičnú naratívu.

Goldman Sachs preukázal, že súčasné trhové prostredie sa môže premeniť na veľmi vysokú rentabilitu a zvýšené výnosy pre akcionárov. Správa potvrdila, že banka stojí v centre súčasného oživenia na kapitálových trhoch.

Citigroup zlepšuje výsledky, no stále musí dokázať, že transformácia organizácie povedie k trvalému zlepšeniu kvality podnikania.

Investičné závery

Druhý kvartál roku 2026 ukázal, že zlepšenie situácie na Wall Street je reálne, no jednotlivé banky z neho profitujú v rôznej miere.

Goldman Sachs zostáva jedným z najväčších beneficientov súčasného prostredia. Banka preukázala, že dokáže premeniť rast aktivity na kapitálových trhoch na veľmi vysokú rentabilitu a väčšie výnosy pre akcionárov. Citigroup takisto predložil dobrú správu, no jeho investičný príbeh zostáva viac závislý od úspechu transformácie a schopnosti trvalo zlepšovať efektívnosť.

Výsledky oboch bánk poukazujú na jednu dôležitú vec: návrat Wall Street automaticky nevytvára víťazov v celom sektore.

Zaujala Vás táto téma?

Okrem širokého spektra nástrojov od nás získate aj vzdelávacie materiály ako články, e-booky či kurzy zadarmo:

- Trading pre začiatočníkov

- TOP 5 nástrojov Ondřeja Hartmana

- Testovací účet v XTB? Precvičte si obchodovanie zadarmo!

- Investovanie do Big Tech spoločností

- Investičné impérium Warrena Buffetta

- Tvorba akciového portfólia

Články:

Akcie Moderny klesajú napriek úspechu vakcíny mFlusiva 📉 Čo čaká lídra trhu s mRNA vakcínami?

Akcia týždňa: Arista Networks – Technológia druhej ligy s výsledkami prvej ligy

US OPEN: S&P 500 ukazuje silu, zatiaľ čo polovodiče zaostávajú 🚩 Western Digital klesá o 12 %

🔴 Wall Street Open Extra: Výsledky zverejnilo viac než 400 spoločností z indexu S&P 500, aktuálne informácie o Iráne a zameranie na kryptomeny

Tento materiál je marketingovou komunikáciou v zmysle čl. 24 ods. 3 smernice Európskeho parlamentu a Rady 2014/65/EÚ z 15. mája 2014 o trhoch s finančnými nástrojmi, ktorou sa mení smernica 2002/92/ES a smernica 2011/61/EÚ (MiFID II). Marketingová komunikácia nie je investičným odporúčaním ani informáciou odporúčajúcou alebo navrhujúcou investičnú stratégiu v zmysle nariadenia Európskeho parlamentu a Rady (EÚ) č. 596/2014 zo 16. apríla 2014 o zneužívaní trhu (nariadenie o zneužívaní trhu) a o zrušení smernice Európskeho parlamentu a Rady 2003/6/ES a smerníc Komisie 2003/124/ES, 2003/125/ES a 2004/72/ES a delegovaného nariadenia Komisie (EÚ) 2016/958 z 9. marca 2016, ktorým sa dopĺňa nariadenie Európskeho parlamentu a Rady (EÚ) č. 596/2014, pokiaľ ide o regulačné technické predpisy upravujúce technické opatrenia na objektívnu prezentáciu investičných odporúčaní alebo iných informácií, ktorými sa odporúča alebo navrhuje investičná stratégia, a na zverejňovanie osobitných záujmov alebo uvádzanie konfliktov záujmov v zmysle zákona č. 566/2001 Z. z. o cenných papieroch a investičných službách. Marketingová komunikácia je pripravená s najvyššou starostlivosťou, objektivitou, prezentuje fakty známe autorovi k dátumu prípravy a neobsahuje žiadne hodnotiace prvky. Marketingová komunikácia je pripravená bez zohľadnenia potrieb klienta, jeho individuálnej finančnej situácie a nijakým spôsobom nepredstavuje investičnú stratégiu. Marketingová komunikácia nepredstavuje ponuku na predaj, ponuku, predplatné, výzvu na nákup, reklamu alebo propagáciu akýchkoľvek finančných nástrojov. XTB S.A. organizačná zložka nezodpovedá za žiadne kroky alebo opomenutia klienta, najmä za nadobudnutie alebo predaj finančných nástrojov. XTB nezodpovedá za žiadnu stratu alebo škodu, vrátane, bez obmedzenia, akejkoľvek straty, ktorá môže vzniknúť priamo alebo nepriamo, spôsobená na základe informácií obsiahnutých v tejto marketingovej komunikácii. V prípade, že marketingová komunikácia obsahuje akékoľvek informácie o akýchkoľvek výsledkoch týkajúcich sa finančných nástrojov v nej uvedených, nepredstavujú žiadnu záruku ani prognózu budúcich výsledkov. Minulá výkonnosť nemusí nevyhnutne naznačovať budúce výsledky a každá osoba konajúca na základe týchto informácií tak robí výlučne na vlastné riziko.