- Trh čoraz viac zohľadňuje predĺženú prestávku v znižovaní úrokových sadzieb v USA.

- Podnikateľská aktivita a spotreba domácností naďalej podporujú ekonomický rast, čím sa zvyšuje riziko opätovného nárastu inflácie.

- Zároveň sa zdá, že trh práce sa stabilizuje, čím sa rovnováha rizík Fedu približuje k neutrálnemu bodu.

- Trh čoraz viac zohľadňuje predĺženú prestávku v znižovaní úrokových sadzieb v USA.

- Podnikateľská aktivita a spotreba domácností naďalej podporujú ekonomický rast, čím sa zvyšuje riziko opätovného nárastu inflácie.

- Zároveň sa zdá, že trh práce sa stabilizuje, čím sa rovnováha rizík Fedu približuje k neutrálnemu bodu.

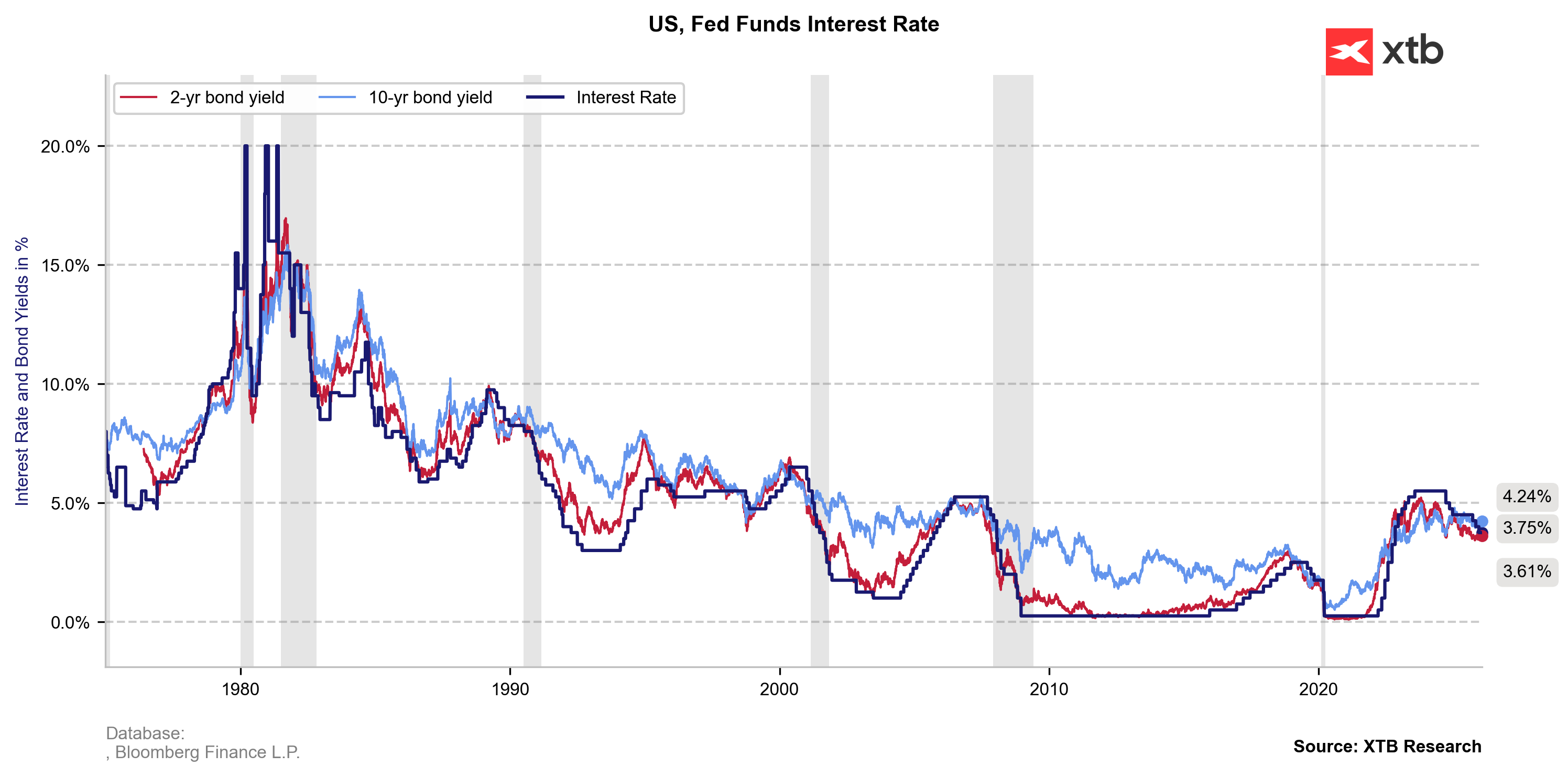

Zajtra o 20:00 oznámi Federálny rezervný systém svoje prvé rozhodnutie o sadzbách v roku 2026. Po decembrovom znížení o 25 bázických bodov na pásmo 3,50–3,75 % takmer úplne vyprchali očakávania ďalšieho uvoľňovania politiky. Trhy očakávajú nielen, že teraz nepríde žiadne zníženie, ale aj prestávku, ktorá by mohla trvať až do druhej polovice 2026. Znamená to návrat politiky Fedu na neutrálnu úroveň?

Výnosy z dvojročných štátnych dlhopisov vzrástli od začiatku roka približne o 10 bázických bodov, čo signalizuje zvýšenie očakávaní ohľadom sadzieb v strednodobom horizonte. Zdroj: XTB Research

Ekonomika zrýchľuje, inflácia sa blíži k 3 %

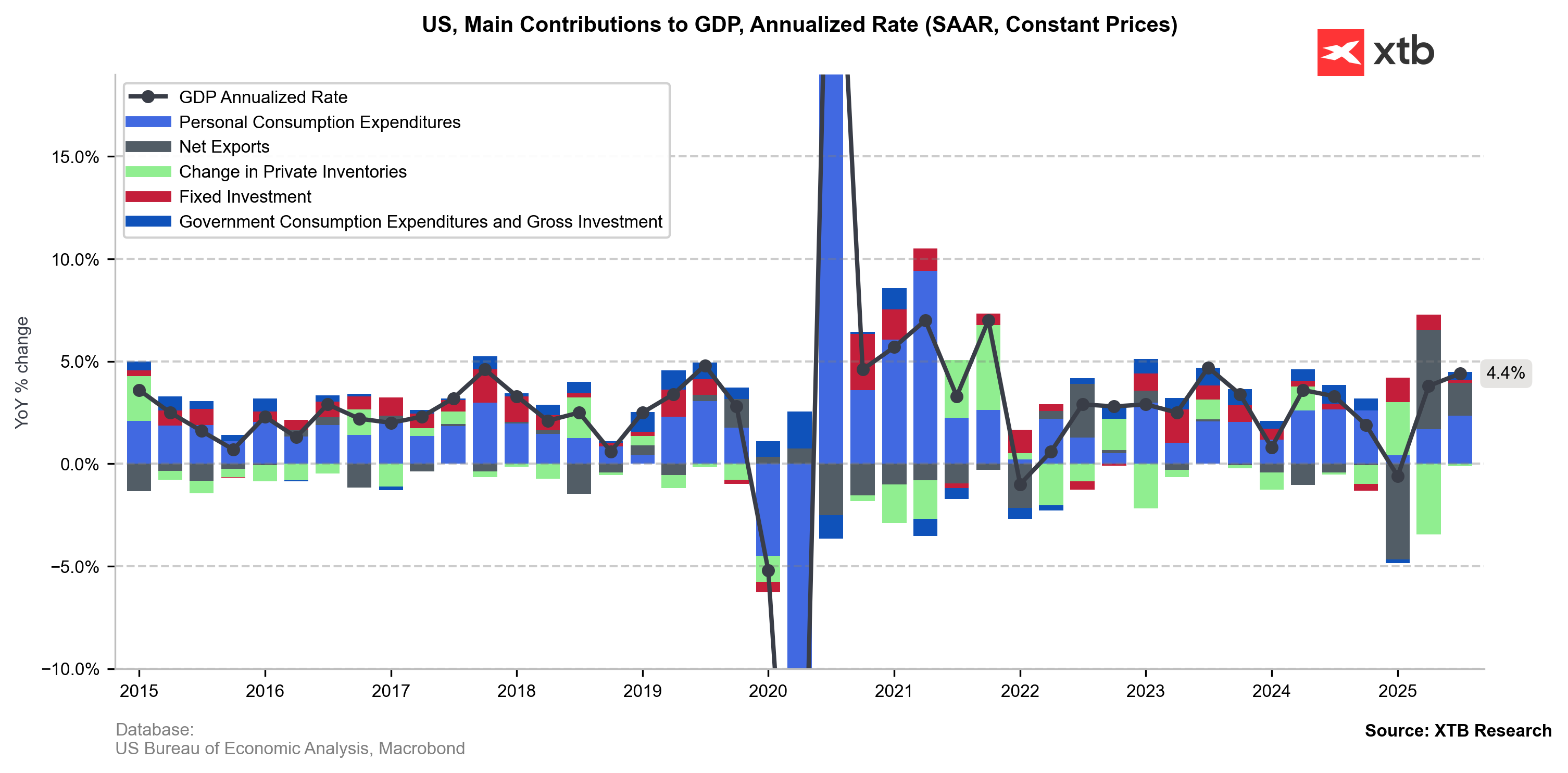

Najnovšie údaje z USA naznačujú silnejšiu než očakávanú ekonomickú aktivitu, ktorá bola v roku 2025 tlmená neistotou ohľadom Trumpovej colnej politiky. Najnovšia revízia HDP smerom nahor možno nebola výrazná (z 4,3 % na 4,4 %), ale vyslala pozitívny signál, že spotrebitelia aj podniky zvládli náročné obdobie, charakterizované rastúcimi nákladmi (najmä na zdravotníctvo a potraviny), obmedzenými kapitálovými výdavkami a obavami z vývoja na trhu práce.

Revízia HDP za 3. štvrťrok 2025 potvrdila, že hlavným motorom rastu ostáva spotreba domácností a zároveň ukázala silnejšie než očakávané podnikové investície. Táto dvojitá vlna optimizmu predstavuje riziko tvrdohlavej inflácie, ktorá sa opäť približuje k úrovni 3 %. Zdroj: XTB Research

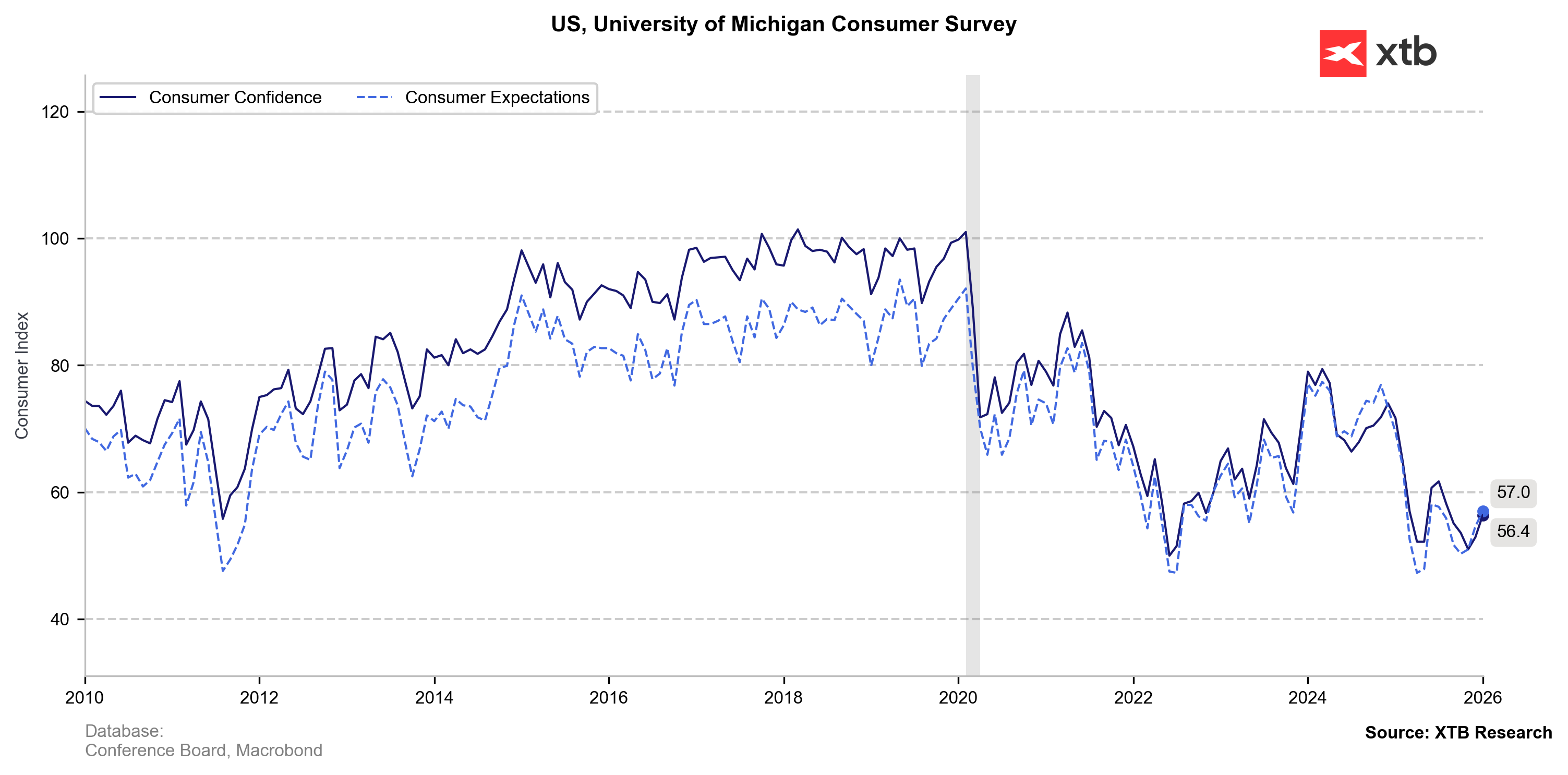

Vysokofrekvenčné dáta ukazujú podobný obraz. Index spotrebiteľskej dôvery University of Michigan vzrástol druhý mesiac po sebe (z 52,9 v decembri na 56,4 v januári), čo zodpovedá aj nárastu spotrebiteľských výdavkov (PCE) o +0,5 % m/m v októbri aj novembri. Američania sú zároveň menej opatrní – míňajú viac a šetria menej, napriek napätiu na trhu práce a vládnemu shutdownu (miera úspor klesla z 3,7 % v októbri na 3,5 % v novembri; január 2025: 5,1 %).

Spotrebiteľská dôvera v USA sa odráža od miním. Zdroj: XTB Research

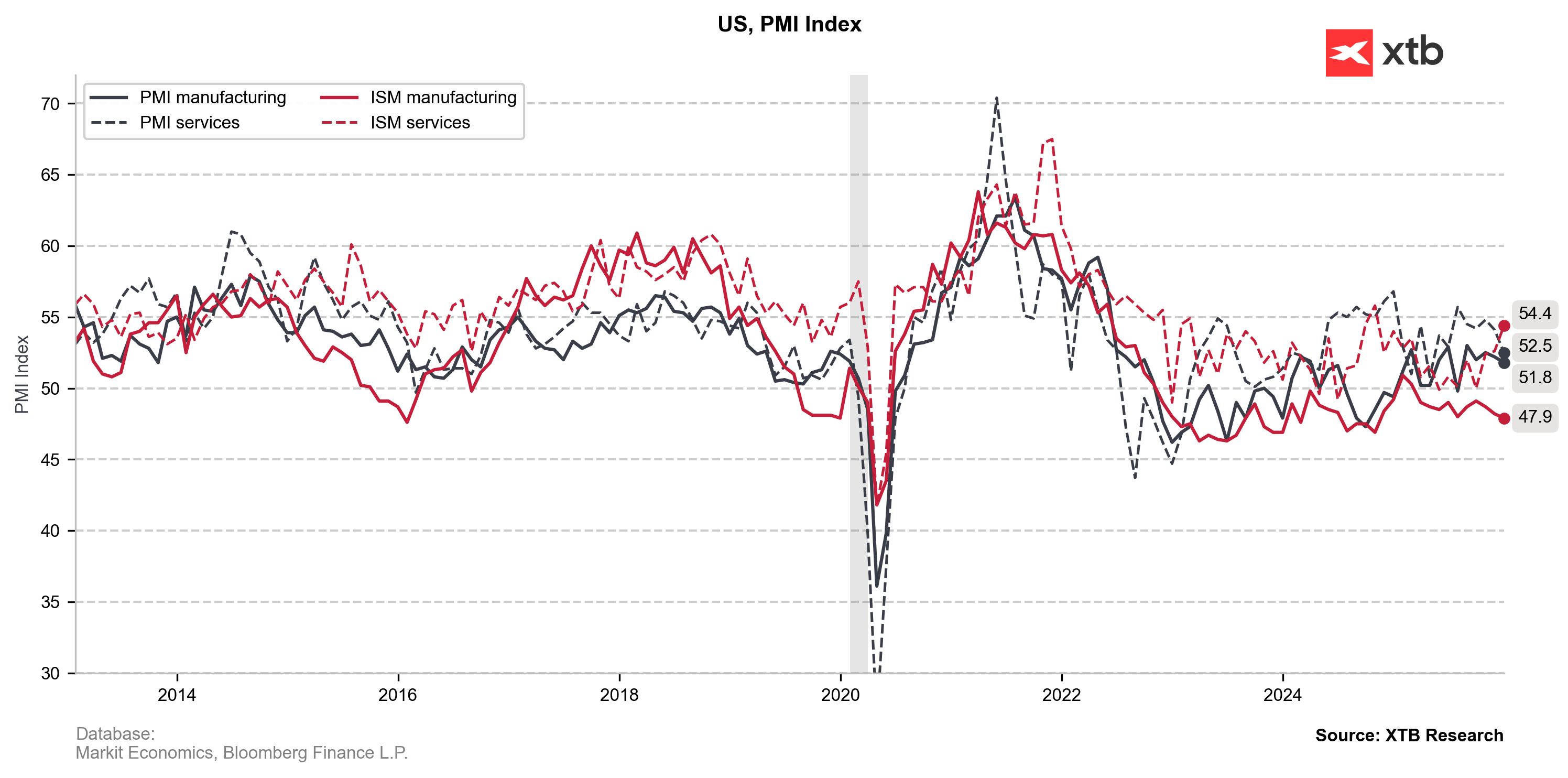

Spolu so silnejším dopytom rastie aj aktivita v hlavných sektoroch Sektor služieb dosahuje vynikajúce výsledky – posledná správa ISM ukazuje najrýchlejšiu expanziu od októbra 2024 (ISM Služby: 54,5). 11 z 16 sektorov zaznamenalo rast (najmä maloobchod, financie a ubytovanie & stravovanie), čo poukazuje na široký optimizmus, nie len dominanciu technológií. Spracovateľský priemysel zostáva v kontrakcii (ISM Výroba: 47,9), no jeho podiel na HDP a inflácii je menší.

PMI a ISM ukazovatele pre USA. Zdroj: XTB Research

Výroba aj služby čelia rovnakému problému: pretrvávajúci cenový tlak. Ten je vo veľkej miere spôsobený Trumpovými clami. Firmy hlásia rastúce náklady v dôsledku silného dopytu a vyšších cien práce a materiálov. Tlmená reakcia cien na clá v roku 2025 bola spôsobená najmä rekordnými zásobami, ktoré sa nahromadili v rokoch 2021–2022, a opäť v roku 2024 a tesne pred odvetnými clami v roku 2025. Tento vankúš je však obmedzený, čo by sa v roku 2026 malo prejaviť v raste cien.

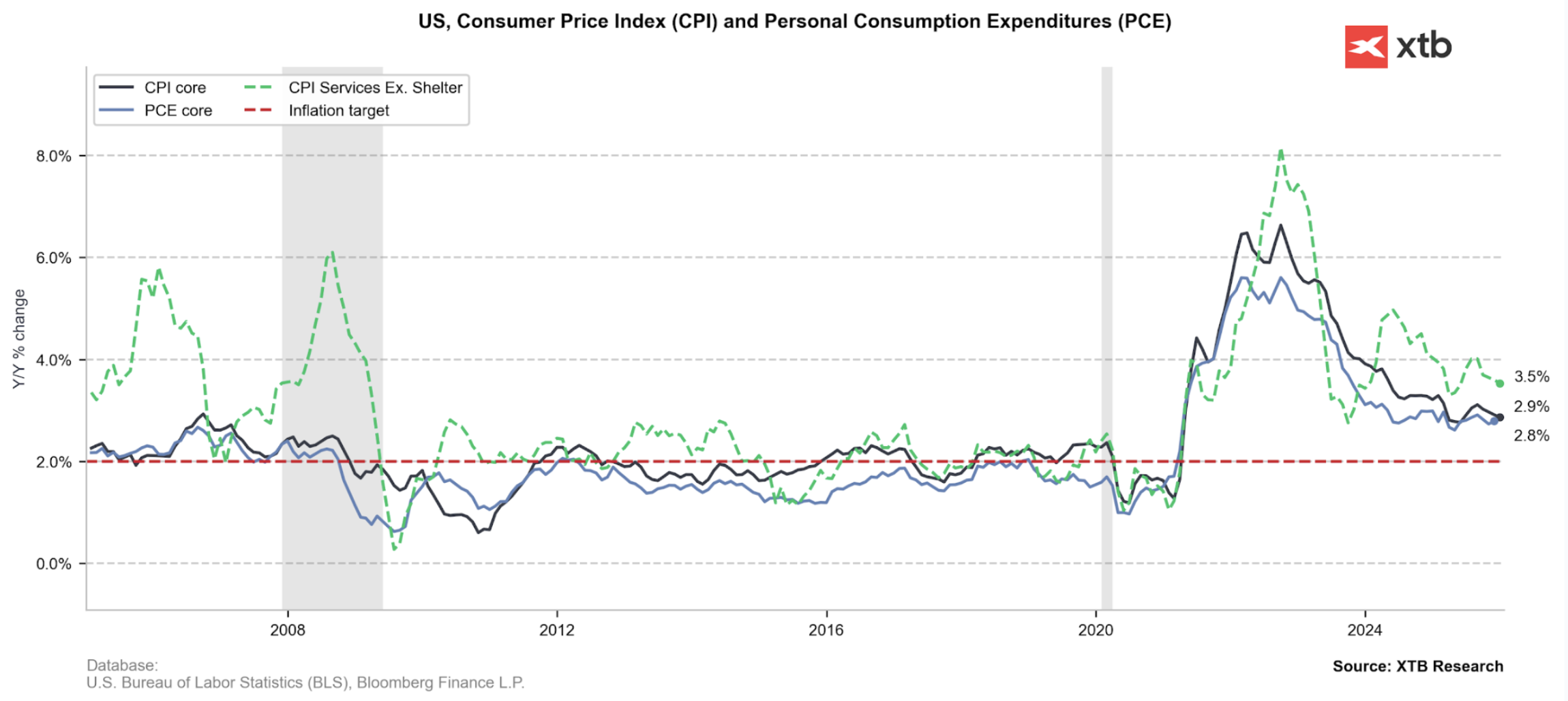

Jadrová PCE inflácia sa v novembri vrátila na 2,8 % a ďalšie prenášanie ciel v kombinácii so silnejšou aktivitou zvyšuje riziko návratu smerom k 3 %. Zdroj: XTB Research

Zamestnanosť prestáva byť klzkým problémom

Americký trh práce zostáva v režime „neprijímať, neprepúšťať“, no celkové dáta by mali zmierniť obavy Fedu z náhleho kolapsu zamestnanosti, najmä vzhľadom na rastúci spotrebiteľský dopyt.

- Správy ISM ukázali zlepšenie v zložkách zamestnanosti vo výrobe (pomalší pokles) aj v službách (prvý nárast od mája 2025), čo naznačuje postupné oživenie náboru.

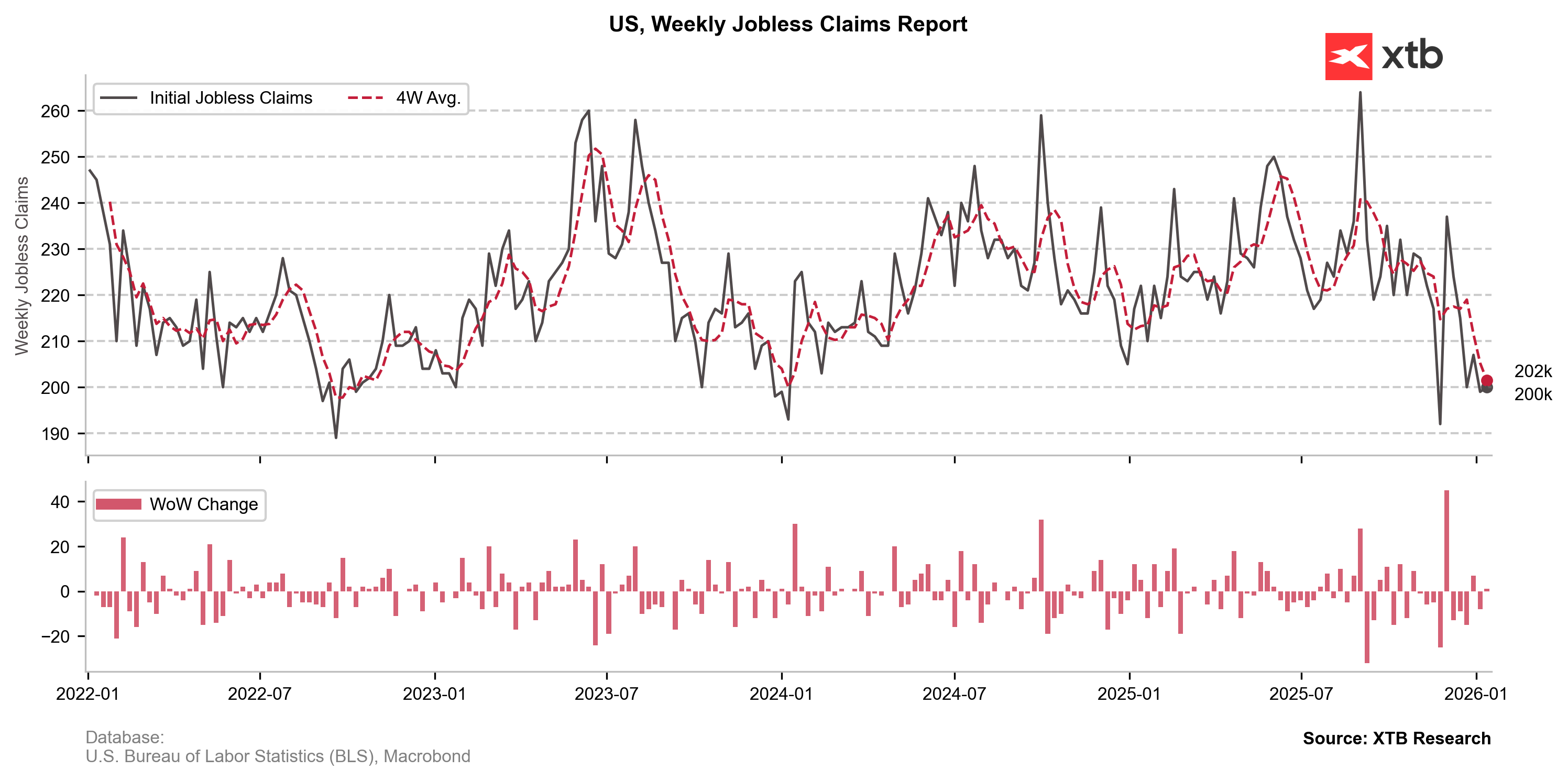

- Počet nových žiadostí o podporu v nezamestnanosti prudko klesol napriek nedávnym narušeniam vo verejnom sektore a momentálne sa pohybuje blízko miním z rokov 2022 a 2024 (~200-tis.) Tento trend tiež podporuje nedávny prekvapivý pokles nezamestnanosti (z 4,5 % na 4,4 %).

- Dáta NFP zostávajú bez jasného smeru, no nenaznačujú masové prepúšťanie. Posledné číslo sklamalo (50-tis. vs. očakávaných 66-tis.), no čistý rast pracovných miest v 4. štvrťroku 2025 zostal pozitívny, a to aj napriek zreteľnému zamrznutiu náborov.

Ostrý pokles žiadostí o podporu by mal znížiť obavy z opätovného rastu nezamestnanosti. Zdroj: XTB Research

„Mäkké“ argumenty pre jastrabí Fed

Okrem tvrdých makroekonomických údajov sa môže nálada v rámci Fedu prikloniť k jastrabiemu postoju v dôsledku nedávnych politických udalostí. Konanie Ministerstva spravodlivosti USA voči Jeromovi Powellovi je všeobecne vnímané ako bezprecedentná výzva pre nezávislosť centrálnej banky. Samotná táto atmosféra vedie k väčšej opatrnosti pri nastavovaní sadzieb, aby sa Fed vyhol dojmu, že podlieha tlaku Bieleho domu.

Ďalším dôvodom „vyčkávacieho režimu“ Fedu je kvalita údajov. Najdlhší vládny shutdown v histórii vyvoláva obavy o presnosť nedávno zverejnených údajov, najmä CPI. FOMC môže argumentovať, že čakať je menej rizikové ako konať na základe potenciálne skreslených dát.

Zhrnutie

Jadrová PCE inflácia pohybujúca sa tesne pod 3 % by mala opäť pritiahnuť pozornosť Fedu. Kým ekonomická aktivita a nálada boli predtým utlmené, čo Fedu umožnilo sústrediť sa na neistotu na trhu práce, teraz sa bilancia rizík javí ako vyrovnaná a sadzby sú bližšie k neutrálu. Keďže dezinflácia sa spomaľuje blízko cieľa, Fed pravdepodobne ponechá sadzby na súčasnej úrovni aspoň počas tohto štvrťroka, aby sa poistil voči opätovnému nárastu inflácie.

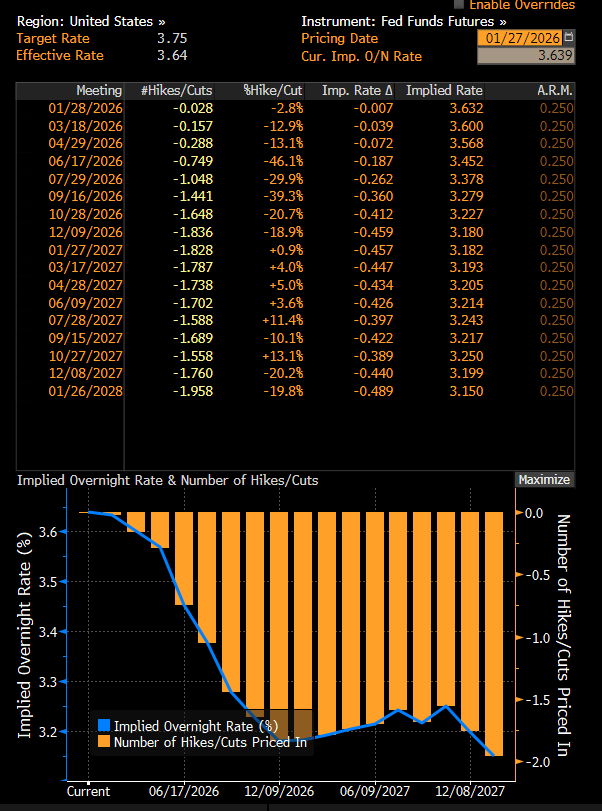

Trh s futures aktuálne naplno zaceňuje prvé zníženie sadzieb v USA až na júl 2026. Zdroj: Bloomberg Finance LP

Zaujala Vás táto téma? V XTB môžete obchodovať viac ako 70 CFD na globálne menové páry!

- Konkurenčné spready

- Nízke swapové body, vďaka ktorým môžete držať pozície dlhšie

- Možnosť obchodovať už od 0,01 lotu a pár desiatok EUR

Okrem širokého spektra nástrojov od nás získate aj vzdelávacie materiály ako články, e-booky či kurzy zadarmo:

Denné zhrnutie: Nasdaq 100 rastie o 3,2 % – Je býčí trh späť? (04.08.2026)

Platina rastie o 6 % podporená zlepšením nálady na trhu kovov a zastavením ťažby v Implats 📈

🚨 Ropa Brent klesá pod 80 USD za barel!

Juhoafrický rand môže posilniť. Opčný trh obmedzuje medvedie očakávania 📈

Tento materiál je marketingovou komunikáciou v zmysle čl. 24 ods. 3 smernice Európskeho parlamentu a Rady 2014/65/EÚ z 15. mája 2014 o trhoch s finančnými nástrojmi, ktorou sa mení smernica 2002/92/ES a smernica 2011/61/EÚ (MiFID II). Marketingová komunikácia nie je investičným odporúčaním ani informáciou odporúčajúcou alebo navrhujúcou investičnú stratégiu v zmysle nariadenia Európskeho parlamentu a Rady (EÚ) č. 596/2014 zo 16. apríla 2014 o zneužívaní trhu (nariadenie o zneužívaní trhu) a o zrušení smernice Európskeho parlamentu a Rady 2003/6/ES a smerníc Komisie 2003/124/ES, 2003/125/ES a 2004/72/ES a delegovaného nariadenia Komisie (EÚ) 2016/958 z 9. marca 2016, ktorým sa dopĺňa nariadenie Európskeho parlamentu a Rady (EÚ) č. 596/2014, pokiaľ ide o regulačné technické predpisy upravujúce technické opatrenia na objektívnu prezentáciu investičných odporúčaní alebo iných informácií, ktorými sa odporúča alebo navrhuje investičná stratégia, a na zverejňovanie osobitných záujmov alebo uvádzanie konfliktov záujmov v zmysle zákona č. 566/2001 Z. z. o cenných papieroch a investičných službách. Marketingová komunikácia je pripravená s najvyššou starostlivosťou, objektivitou, prezentuje fakty známe autorovi k dátumu prípravy a neobsahuje žiadne hodnotiace prvky. Marketingová komunikácia je pripravená bez zohľadnenia potrieb klienta, jeho individuálnej finančnej situácie a nijakým spôsobom nepredstavuje investičnú stratégiu. Marketingová komunikácia nepredstavuje ponuku na predaj, ponuku, predplatné, výzvu na nákup, reklamu alebo propagáciu akýchkoľvek finančných nástrojov. XTB S.A. organizačná zložka nezodpovedá za žiadne kroky alebo opomenutia klienta, najmä za nadobudnutie alebo predaj finančných nástrojov. XTB nezodpovedá za žiadnu stratu alebo škodu, vrátane, bez obmedzenia, akejkoľvek straty, ktorá môže vzniknúť priamo alebo nepriamo, spôsobená na základe informácií obsiahnutých v tejto marketingovej komunikácii. V prípade, že marketingová komunikácia obsahuje akékoľvek informácie o akýchkoľvek výsledkoch týkajúcich sa finančných nástrojov v nej uvedených, nepredstavujú žiadnu záruku ani prognózu budúcich výsledkov. Minulá výkonnosť nemusí nevyhnutne naznačovať budúce výsledky a každá osoba konajúca na základe týchto informácií tak robí výlučne na vlastné riziko.