Výsledky spoločnosti Nike (NKE.US) za 3. fiškálny štvrťrok 2026 dopadli lepšie, než očakával trh, čo investori spočiatku vnímali ako signál, že firma začína podnikanie stabilizovať efektívnejšie aj napriek nákladovým tlakom a náročnejšiemu prevádzkovému prostrediu. Po zverejnení výsledkov akcie v after-markete vzrástli o 3 %, no nakoniec stratili takmer 10 % a klesli na 47 USD. Medzi hlavné pozitíva patrilo lepšie EPS, tržby mierne nad odhadmi a zlepšenie v oblasti zásob, ktoré boli v posledných štvrťrokoch jednou z hlavných tém trhu. Report však obsahoval aj slabšie prvky, najmä tlak na hrubé marže pre clá v Severnej Amerike a vyššie prevádzkové náklady. Aj komentár manažmentu naznačil niekoľko negatívnych signálov pre biznis firmy. Vedenie pôsobilo dojmom, že skutočné oživenie sa ešte nezačalo a môže prísť až o niekoľko ďalších štvrťrokov.

Výsledky Nike

- Zisk na akciu (EPS) dosiahol 0,35 USD oproti očakávaniu 0,30 USD, čo predstavuje pozitívne prekvapenie o 16,7 %.

- Tržby dosiahli 11,3 miliardy USD, mierne nad konsenzom 11,23 miliardy USD.

- Tržby po očistení o menové vplyvy klesli o 3 %, hoci reportované tržby medziročne zostali bez zmeny.

- Severná Amerika vykázala relatívnu odolnosť s rastom tržieb o 3 %, zatiaľ čo ostatné regióny boli slabšie.

- Hrubá marža dosiahla 40,2 %, čo je pokles o 130 bázických bodov, najmä pre vyššie clá v Severnej Amerike.

- Zásoby medziročne klesli o 1 %, čo možno vnímať ako mierne pozitívny signál po skorších problémoch s nadbytkom tovaru.

- Náklady SG&A vzrástli o 2 %, pričom výsledky zaťažili náklady na odstupné vo výške približne 230 miliónov USD.

- Efektívna daňová sadzba dosiahla 20 %.

- Pre 4. fiškálny štvrťrok 2026 Nike očakáva EPS 0,19 USD.

- Spoločnosť zároveň počíta s postupným zlepšovaním tržieb vo fiškálnych rokoch 2026 a 2027, čo naznačuje, že manažment očakáva stabilnejšie oživenie po zložitejšom období.

- Vedenie zdôraznilo účinnosť krokov „win now“ v Severnej Amerike, zároveň však uviedlo, že tlak ciel a riadenie zásob zostanú kľúčovými prioritami.

- Medzi hlavné riziká firmy patrí vplyv ciel na ziskovosť, riziko opätovného rastu zásob, menové výkyvy a neistota okolo globálneho spotrebiteľského dopytu.

- Nike vypláca dividendu už 43 rokov po sebe a aktuálny dividendový výnos dosahuje 3,1 %.

Čo sa Wall Street nepáčilo?

Predovšetkým to, že oživenie trvá dlhšie, než investori očakávali. To bol pravdepodobne najdôležitejší negatívny signál z celého hovoru s analytikmi. Manažment viackrát otvorene priznal, že „návrat trvá dlhšie, než by sme chceli“ a že niektoré kroky zaberajú viac času, než sa čakalo. To predlžuje obdobie tlaku na výsledky, zvyšuje realizačné riziko a znižuje dôveru v tempo zlepšenia, ktoré trh zvyčajne rád započítava už v skoršej fáze.

- Tržby zostávajú pod tlakom a výhlaď je naďalej opatrný. Nike uviedla, že v 3. štvrťroku boli tržby na reportovanej báze bez zmeny a po očistení o menové vplyvy klesli o 3 %. V nasledujúcom štvrťroku, teda v 4. fiškálnom štvrťroku, firma očakáva pokles tržieb o 2 % až 4 %. V ďalších mesiacoch až do konca kalendárneho roka by mal rast tržieb zostať len v nízkych jednotkách percent. Inými slovami, firma sa zatiaľ nevrátila k skutočnému rastu a zlepšenie má byť veľmi nerovnomerné naprieč regiónmi aj segmentmi.

- Predaje vo Veľkej Číne klesajú a budú firmu naďalej zaťažovať. Tržby v tomto štvrťroku medziročne klesli o 10 %, veľkoobchodné tržby o 13 % a predaje Nike Digital sa prepadli až o 21 %. Firma navyše očakáva, že tržby v regióne klesnú o 20 %. Manažment neskrýva, že prípadné oživenie v Číne nemusí prísť rýchlo, čo je problém, pretože práve Čína bola historicky jedným z hlavných motorov rastu Nike.

- Predaje športovej obuvi, oblečenia a vybavenia klesli. Hoci táto kategória pôsobí v porovnaní so zvyškom segmentov Nike relatívne solídne, tvorí menej než polovicu celkových tržieb firmy. Wall Street sa môže obávať, že Nike vykazuje čiastkové úspechy napríklad v behu alebo futbale, no jej kľúčový biznis v oblasti lifestyle a sportswear stále ešte nie je napravený.

V poslednom štvrťroku navyše hrubá marža klesla o 130 bázických bodov na 40,2 %, pričom jedným z hlavných dôvodov boli vyššie clá v Severnej Amerike, ktoré samy osebe znížili maržu o 300 bázických bodov. Vo 4. štvrťroku sa očakáva, že marža zostane pod tlakom. Firma počíta s poklesom o 25 až 75 bázických bodov, a to aj napriek sekvenčnému zlepšeniu. Predaje v Nike Direct klesli o 7 % a Nike Digital o 9 %. V regióne EMEA klesli digitálne predaje o 6 %. Oživenie marží sa tak odkladá, zatiaľ čo firma ďalej funguje v prostredí vysokej promočnej aktivity a zliav.

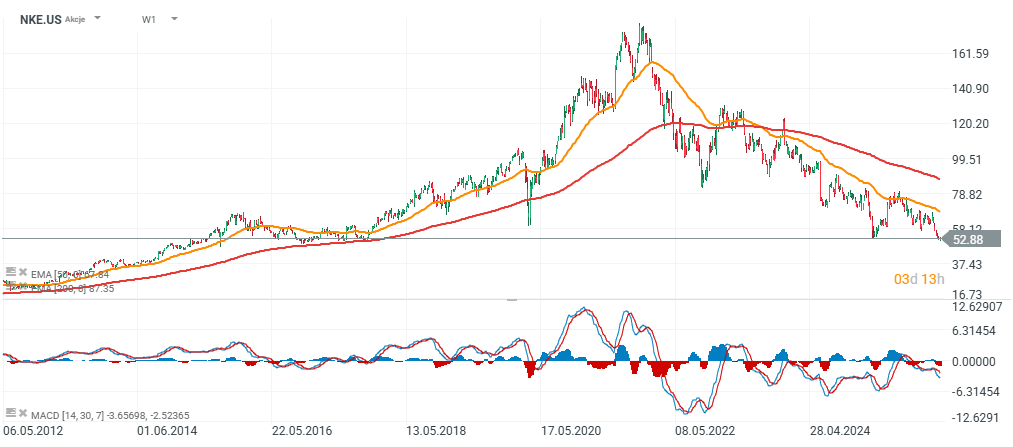

NKE (W1 interval)

Zdroj: xStation5

Zaujala Vás táto téma?

Okrem širokého spektra nástrojov od nás získate aj vzdelávacie materiály ako články, e-booky či kurzy zadarmo:

- Trading pre začiatočníkov

- TOP 5 nástrojov Ondřeja Hartmana

- Testovací účet v XTB? Precvičte si obchodovanie zadarmo!

- Investovanie do Big Tech spoločností

- Investičné impérium Warrena Buffetta

- Tvorba akciového portfólia

Články:

SpaceX pred výsledkami: Je čas zistiť, aká časť valuácie stojí na biznise a aká na prísľuboch

🚨Samsung Electronics klesá o viac ako 8 %. Po rekordnej rally prišiel výber ziskov📉

Visa stavia na umelú inteligenciu a posilňuje boj proti podvodom 🚨

🚀 Akcie Amazonu zaznamenali najlepší obchodný deň od roku 2012

Tento materiál je marketingovou komunikáciou v zmysle čl. 24 ods. 3 smernice Európskeho parlamentu a Rady 2014/65/EÚ z 15. mája 2014 o trhoch s finančnými nástrojmi, ktorou sa mení smernica 2002/92/ES a smernica 2011/61/EÚ (MiFID II). Marketingová komunikácia nie je investičným odporúčaním ani informáciou odporúčajúcou alebo navrhujúcou investičnú stratégiu v zmysle nariadenia Európskeho parlamentu a Rady (EÚ) č. 596/2014 zo 16. apríla 2014 o zneužívaní trhu (nariadenie o zneužívaní trhu) a o zrušení smernice Európskeho parlamentu a Rady 2003/6/ES a smerníc Komisie 2003/124/ES, 2003/125/ES a 2004/72/ES a delegovaného nariadenia Komisie (EÚ) 2016/958 z 9. marca 2016, ktorým sa dopĺňa nariadenie Európskeho parlamentu a Rady (EÚ) č. 596/2014, pokiaľ ide o regulačné technické predpisy upravujúce technické opatrenia na objektívnu prezentáciu investičných odporúčaní alebo iných informácií, ktorými sa odporúča alebo navrhuje investičná stratégia, a na zverejňovanie osobitných záujmov alebo uvádzanie konfliktov záujmov v zmysle zákona č. 566/2001 Z. z. o cenných papieroch a investičných službách. Marketingová komunikácia je pripravená s najvyššou starostlivosťou, objektivitou, prezentuje fakty známe autorovi k dátumu prípravy a neobsahuje žiadne hodnotiace prvky. Marketingová komunikácia je pripravená bez zohľadnenia potrieb klienta, jeho individuálnej finančnej situácie a nijakým spôsobom nepredstavuje investičnú stratégiu. Marketingová komunikácia nepredstavuje ponuku na predaj, ponuku, predplatné, výzvu na nákup, reklamu alebo propagáciu akýchkoľvek finančných nástrojov. XTB S.A. organizačná zložka nezodpovedá za žiadne kroky alebo opomenutia klienta, najmä za nadobudnutie alebo predaj finančných nástrojov. XTB nezodpovedá za žiadnu stratu alebo škodu, vrátane, bez obmedzenia, akejkoľvek straty, ktorá môže vzniknúť priamo alebo nepriamo, spôsobená na základe informácií obsiahnutých v tejto marketingovej komunikácii. V prípade, že marketingová komunikácia obsahuje akékoľvek informácie o akýchkoľvek výsledkoch týkajúcich sa finančných nástrojov v nej uvedených, nepredstavujú žiadnu záruku ani prognózu budúcich výsledkov. Minulá výkonnosť nemusí nevyhnutne naznačovať budúce výsledky a každá osoba konajúca na základe týchto informácií tak robí výlučne na vlastné riziko.