เราได้ผ่านอีกหนึ่งวันของการซื้อขายที่ความผันผวนของตลาดถูกขับเคลื่อนอย่างหนักจากข่าวสารที่ออกมาจากตะวันออกกลาง

ตลาดหุ้นโลก

ในช่วงเช้า สื่อทั่วโลกต่างรายงานเกี่ยวกับการโจมตีครั้งใหม่ของกองกำลังสหรัฐฯ และการตอบโต้จากฝั่งอิหร่าน ซึ่งส่งผลให้ราคาพลังงานปรับตัวสูงขึ้น และบรรยากาศการลงทุนเข้าสู่โหมดหลีกเลี่ยงความเสี่ยง ส่งผลให้ดัชนีหุ้นสำคัญของยุโรปปิดลบทั่วกระดาน

- ดัชนี CAC40 ของฝรั่งเศส ลดลง 0.2%

- ดัชนี DAX ของเยอรมนี ลดลง 0.3%

- ดัชนี STOXX 600 ของยุโรป ลดลง 0.5%

- ดัชนี FTSE 100 ของอังกฤษ ร่วงลง 0.8%

แรงกดดันหลักมาจากรายงานในช่วงเช้าเกี่ยวกับการโจมตีอิหร่านอย่างต่อเนื่องโดยสหรัฐฯ

ขณะที่ตลาดหุ้นสหรัฐฯ เริ่มต้นวันด้วยการปรับตัวลงเล็กน้อย แต่ปิดตลาดด้วยแรงรีบาวด์อย่างแข็งแกร่ง ปัจจัยหนุนสำคัญคือข่าวเชิงบวกเกี่ยวกับการเจรจาระหว่างสหรัฐฯ และอิหร่าน ซึ่งเริ่มถูกเปิดเผยราว 16:00 น. ตามรายงานของ Axios ระบุว่า ทั้งสองฝ่ายได้บรรลุข้อตกลงเบื้องต้นเกี่ยวกับบันทึกความเข้าใจระยะเวลา 60 วัน และขณะนี้กำลังรอการอนุมัติจากประธานาธิบดี Trump และผู้นำสูงสุด Ayatollah Khamenei

- NASDAQ Composite ปรับตัวขึ้น 0.8%

- S&P 500 เพิ่มขึ้น 0.6%

ภูมิรัฐศาสตร์

สหรัฐฯ ยังคงเดินหน้าโจมตีอิหร่านต่อเนื่อง โดยสามารถยิงโดรนตกได้ 4 ลำ และโจมตีสถานีควบคุมภาคพื้นดินของอิหร่านในเมือง Bandar Abbas โดยกองบัญชาการกลางสหรัฐฯ (CENTCOM) ระบุว่าปฏิบัติการดังกล่าวเป็น “การป้องกันตัว” เนื่องจากโดรนเหล่านี้เป็นภัยคุกคามต่อกองกำลังสหรัฐฯ และการขนส่งเชิงพาณิชย์บริเวณช่องแคบ Hormuz

ด้านอิหร่านเลือกตอบโต้ด้วยการยิงขีปนาวุธพิสัยไกลใส่ฐานทัพสหรัฐฯ ในคูเวต อย่างไรก็ตาม คูเวตสามารถสกัดขีปนาวุธดังกล่าวได้สำเร็จ โดยไม่มีรายงานผู้เสียชีวิตหรือความเสียหายใด ๆ ขณะที่กองกำลังพิทักษ์การปฏิวัติอิสลาม (IRGC) เตือนว่าจะมี “การตอบโต้ที่เด็ดขาดยิ่งขึ้น” หากสหรัฐฯ ยังเดินหน้าโจมตีต่อ

อย่างไรก็ตาม จุดเปลี่ยนสำคัญเกิดขึ้นหลังเวลา 16:00 น. เมื่อ Axios รายงานว่าสหรัฐฯ และอิหร่านสามารถบรรลุข้อตกลงเบื้องต้นเกี่ยวกับบันทึกความเข้าใจระยะเวลา 60 วัน ซึ่งยังรอการลงนามจาก Donald Trump โดยข้อตกลงดังกล่าวจะรวมถึงการขยายเวลาหยุดยิง การเปิดช่องแคบ Hormuz อีกครั้ง รวมถึงการอนุญาตให้อิหร่านสามารถส่งออกน้ำมันดิบได้อย่างเสรี พร้อมทั้งเปิดการเจรจาเพื่อจำกัดโครงการนิวเคลียร์ของอิหร่าน

ภายใต้เงื่อนไขดังกล่าว อิหร่านจะให้คำมั่นว่าจะไม่พัฒนาอาวุธนิวเคลียร์ และเข้าสู่กระบวนการเจรจาเพื่อระงับการเสริมสมรรถนะยูเรเนียม รวมถึงกำจัดสต็อกยูเรเนียมเสริมสมรรถนะระดับสูง ทั้ง Trump และผู้ไกล่เกลี่ยต่างส่งสัญญาณว่าอาจมีการประกาศอย่างเป็นทางการในวันอาทิตย์นี้ อย่างไรก็ตาม ข้อตกลงดังกล่าวยังไม่เสร็จสมบูรณ์ และยังมีโอกาสล่มได้เช่นกัน

ข้อมูลเศรษฐกิจมหภาค

นักลงทุนต่างจับตาการประกาศข้อมูลเศรษฐกิจสำคัญของสหรัฐฯ ในเวลา 14:30 น. อย่างใกล้ชิด แต่ตัวเลขที่ออกมาไม่ได้สร้างความประหลาดใจมากนัก และถูกกลบด้วยข่าวจากตะวันออกกลางในเวลาต่อมา อย่างไรก็ตาม จากข้อมูลวันนี้ เราสามารถสรุปได้อย่างน้อย 3 ประเด็นสำคัญ:

- ผู้บริโภคชาวอเมริกันเริ่มอ่อนแอลง: รายได้ครัวเรือนเติบโตช้ามาก ทำให้การใช้จ่ายที่เพิ่มขึ้นส่วนใหญ่เกิดจากการดึงเงินออมออกมาใช้ ซึ่งระดับเงินออมกำลังลดลงอย่างน่ากังวล

- เงินเฟ้ออาจกลายเป็นปัญหาได้ (แต่ไม่จำเป็นต้องเป็น): อัตราการออมที่ลดลงอย่างรวดเร็ว (เหลือเพียง 2.6% ในเดือนเมษายน) อาจทำให้ความยืดหยุ่นด้านอุปสงค์ต่อราคาสูงขึ้น ซึ่งจะจำกัดความสามารถของผู้ผลิตในการขึ้นราคาสินค้า แม้ต้นทุนการผลิตจะสูงขึ้นก็ตาม

- ตลาดกำลังมองหาทุกเหตุผลเพื่อคัดค้านการขึ้นดอกเบี้ยของ FOMC: ข้อมูลวันนี้ไม่ได้เหนือความคาดหมาย และโดยพื้นฐานแล้วเป็นเพียงการยืนยันสิ่งที่เราเห็นจากเศรษฐกิจสหรัฐฯ มาหลายสัปดาห์หรือหลายเดือนแล้ว อย่างไรก็ตาม ตลาดยังคงลดคาดการณ์เกี่ยวกับการขึ้นดอกเบี้ยของ Fed โดยปัจจุบัน ความน่าจะเป็นที่ Fed จะขึ้นดอกเบี้ยก่อนสิ้นปีอยู่ที่ประมาณ 55%

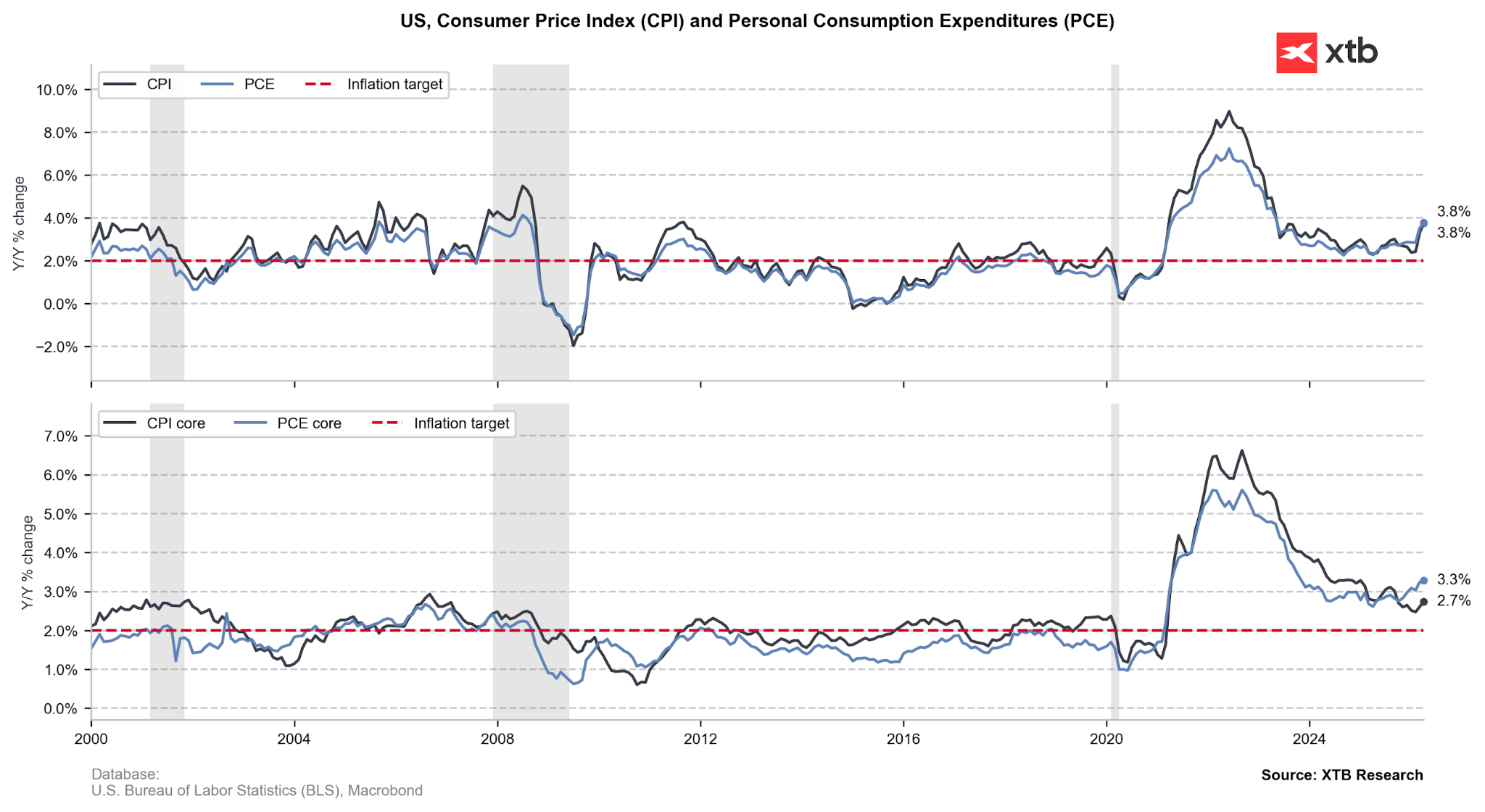

ภาพที่ 1: เงินเฟ้อ CPI และ PCE ของสหรัฐฯ (2000 - 2026)

แหล่งที่มา: XTB Research, 28.05.2026

ข่าวจากบริษัทจดทะเบียน

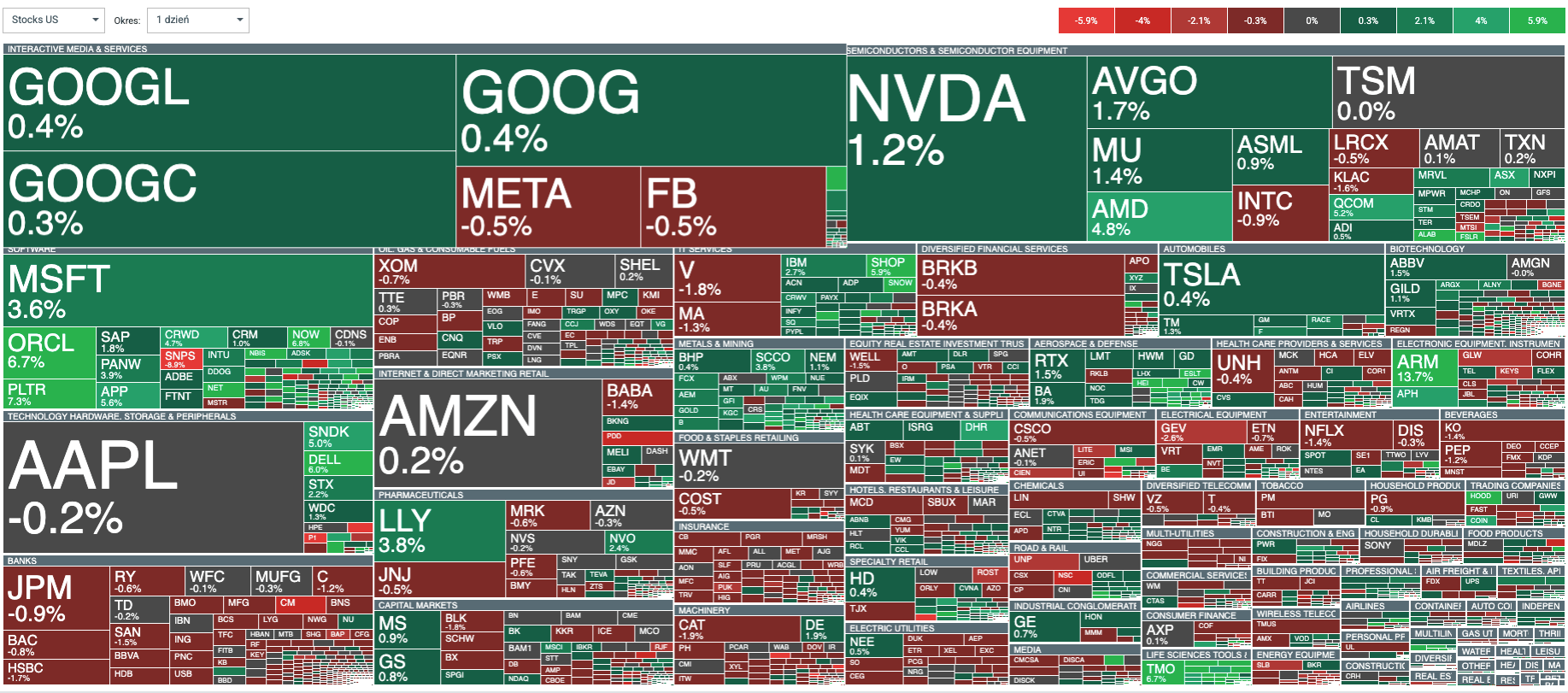

แรงซื้อในตลาดหุ้นสหรัฐฯ วันนี้นำโดยกลุ่มเทคโนโลยี โดยหุ้นที่ปรับตัวโดดเด่น ได้แก่

- Oracle +6.7%

- Palantir +7.3%

- AMD +4.8%

ภาพที่ 2: Heatmap หุ้นผู้ชนะและผู้แพ้ประจำวันในตลาดหุ้นสหรัฐฯ (28.05.2026)

แหล่งที่มา: xStation, 28.05.2026

Ford ยังคงเดินหน้าปรับตัวขึ้นต่อเนื่อง โดยราคาหุ้นพุ่งขึ้นถึง 32.6% ในช่วง 1 เดือนที่ผ่านมา ปัจจัยหนุนสำคัญมาจากการเปลี่ยนแปลงเชิงโครงสร้างของมุมมองนักลงทุนต่อบริษัท หลังจาก Ford Energy ลงนามสัญญากรอบระยะเวลา 5 ปีกับ EDF Power Solutions บริษัทคาดว่าจะได้รับสัญญาเพิ่มเติมจากภาคสาธารณูปโภคและกลุ่ม hyperscalers ในอนาคต ขณะที่ Morgan Stanley มองว่าดีลดังกล่าวถือเป็น “ชัยชนะเชิงพาณิชย์ครั้งใหญ่ครั้งแรก” ของธุรกิจนี้

หลังการประกาศผลประกอบการไตรมาส 1 หุ้นที่ปรับตัวขึ้นโดดเด่นเพิ่มเติม ได้แก่:

- Dollar Tree (DLTR.US)

บริษัททำผลงานโดดเด่นที่สุดในดัชนี S&P 500 วันนี้ โดยราคาหุ้นพุ่งขึ้น 19% หลังรายงานผลประกอบการ Q1 แข็งแกร่งเกินคาด- กำไรต่อหุ้น (Adjusted EPS) อยู่ที่ 1.74 ดอลลาร์ สูงกว่าคาดมากกว่า 0.20 ดอลลาร์

- รายได้เพิ่มขึ้น 7.2% YoY

- อัตรากำไรขั้นต้นขยายตัว 1.2 จุดเปอร์เซ็นต์

- Best Buy (BBY.US)

อีกหนึ่งหุ้นที่โดดเด่นในวันนี้คือผู้นำค้าปลีกสินค้าอิเล็กทรอนิกส์ของสหรัฐฯ โดยราคาหุ้นพุ่งขึ้น 18% จากผลประกอบการ Q1 ที่แข็งแกร่ง- Adjusted EPS อยู่ที่ 1.28 ดอลลาร์ เทียบกับคาดการณ์ที่ 1.22 ดอลลาร์

- รายได้แตะ 8.94 พันล้านดอลลาร์ สูงกว่าคาดที่ 8.83 พันล้านดอลลาร์

- ยอดขายสาขาเดิม (Comparable Store Sales) เติบโต 2% YoY หนุนโดยยอดขายเกมคอนโซล คอมพิวเตอร์ และโทรศัพท์มือถือ

สินค้าโภคภัณฑ์

-

ทองคำ & เงิน

อัตราผลตอบแทนพันธบัตรสหรัฐฯ ที่ปรับตัวลดลง ช่วยหนุนราคาสินทรัพย์ปลอดภัย โดยทองคำเพิ่มขึ้น 1.2% และเงินปรับขึ้น 1.7% - น้ำมันดิบ Brent

ลดลง 0.6% โดยถูกกดดันจากรายงานของ Axios เกี่ยวกับความคืบหน้าของข้อตกลงระหว่างสหรัฐฯ และอิหร่าน - ก๊าซธรรมชาติ (NATGAS)

พุ่งขึ้น 5.8% หลังปริมาณสำรองก๊าซธรรมชาติประจำสัปดาห์สิ้นสุดวันที่ 22 พฤษภาคม เพิ่มขึ้นต่ำกว่าคาดที่ 92 พันล้านลูกบาศก์ฟุต (Bcf) นอกจากนี้ การคาดการณ์สภาพอากาศในช่วงหลายสัปดาห์ข้างหน้ายังถูกปรับเพิ่มขึ้นล่าสุด

—

Michał Jóźwiak, Financial Markets Analyst at XTB

Morning Wrap: หลังสหรัฐฯ หยุดโจมตี น้ำมันอ่อนตัว ตลาดหุ้นเดินหน้าบวก (03.08.2026)

🛢️ ความตึงเครียดพุ่งสูง แต่น้ำมันยังไม่ไปต่อ

ข่าวเด่นวันนี้ 30 ก.ค.

Warsh ไม่ได้ส่งสัญญาณ Hawkish ชัดเจน ตลาดมอง Dovish มากขึ้น EUR/USD แตะ 1.1450