Advanced Micro Devices กำลังก้าวเข้าสู่การรายงานผลประกอบการไตรมาส 1 ปี 2026 ในช่วงเวลาที่บริษัทต้องเผชิญกับเฟสที่ท้าทายมากขึ้นของวัฏจักรการลงทุน

ในด้านหนึ่ง บริษัทได้รับประโยชน์จากแรงหนุนด้านอุปสงค์ที่แข็งแกร่งที่สุดครั้งหนึ่งในประวัติศาสตร์ จากโครงสร้างพื้นฐานด้านคอมพิวติ้งที่ขับเคลื่อนด้วย AI แต่อีกด้านหนึ่ง บริษัทกำลังเผชิญแรงกดดันในการพิสูจน์ว่าสามารถเปลี่ยนอุปสงค์นี้ให้กลายเป็นส่วนแบ่งตลาดที่ยั่งยืนและขยายตัวได้ในกลุ่มที่มีมูลค่าเพิ่มสูงที่สุด

ตลาดไม่ได้มอง AMD เป็นเพียงผู้ผลิตเซมิคอนดักเตอร์แบบดั้งเดิมที่ขึ้นอยู่กับวัฏจักรของ PC หรือเซิร์ฟเวอร์อีกต่อไป แต่ถูกดึงเข้าสู่ “ธีมใหญ่” ของการแข่งขัน AI ระดับโลก ซึ่งโครงสร้างพื้นฐานดาต้าเซ็นเตอร์และความสามารถในการจัดหาพลังประมวลผลให้กับบริษัทเทคโนโลยีขนาดใหญ่ กลายเป็นปัจจัยขับเคลื่อนหลัก

ด้วยเหตุนี้ ผลประกอบการแต่ละครั้งจึงไม่ใช่แค่การวัดผลในอดีต แต่เป็นบททดสอบว่า AMD สามารถเสริมความแข็งแกร่งในส่วนที่สำคัญที่สุดของตลาด AI ได้หรือไม่

ในสภาพแวดล้อมเช่นนี้ แม้ตัวเลขการเงินจะออกมาดี ก็ไม่ได้รับประกันว่าหุ้นจะตอบรับเชิงบวก หากไม่มีการปรับปรุง “คุณภาพของโครงสร้างรายได้” นักลงทุนเริ่มแยกความแตกต่างระหว่างการเติบโตจากวัฏจักรเศรษฐกิจ กับการเติบโตที่มาจากการเพิ่มส่วนแบ่งในตลาด AI อย่างแท้จริง ซึ่งประเด็นนี้กลายเป็นหัวใจของการประเมินมูลค่าบริษัท

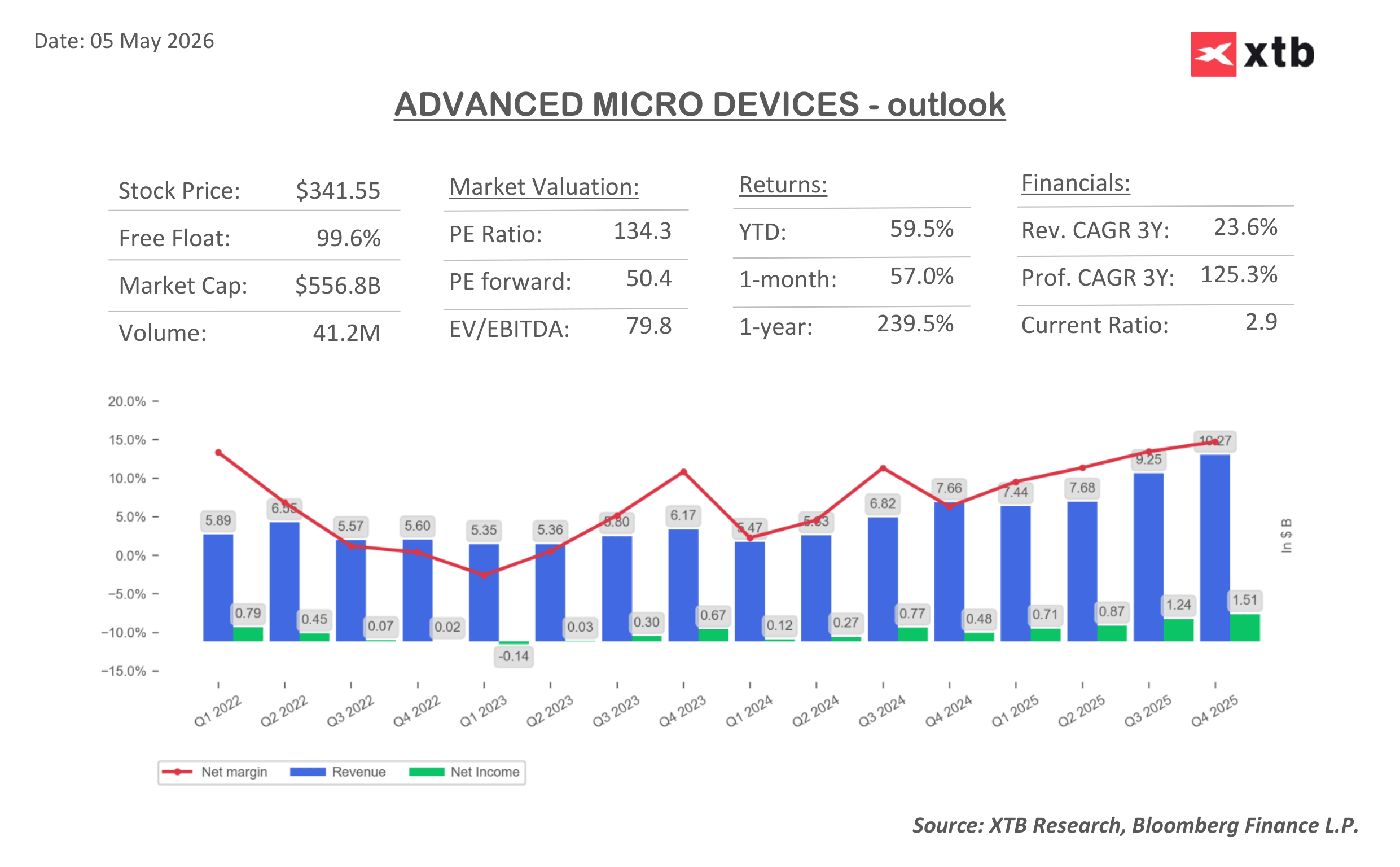

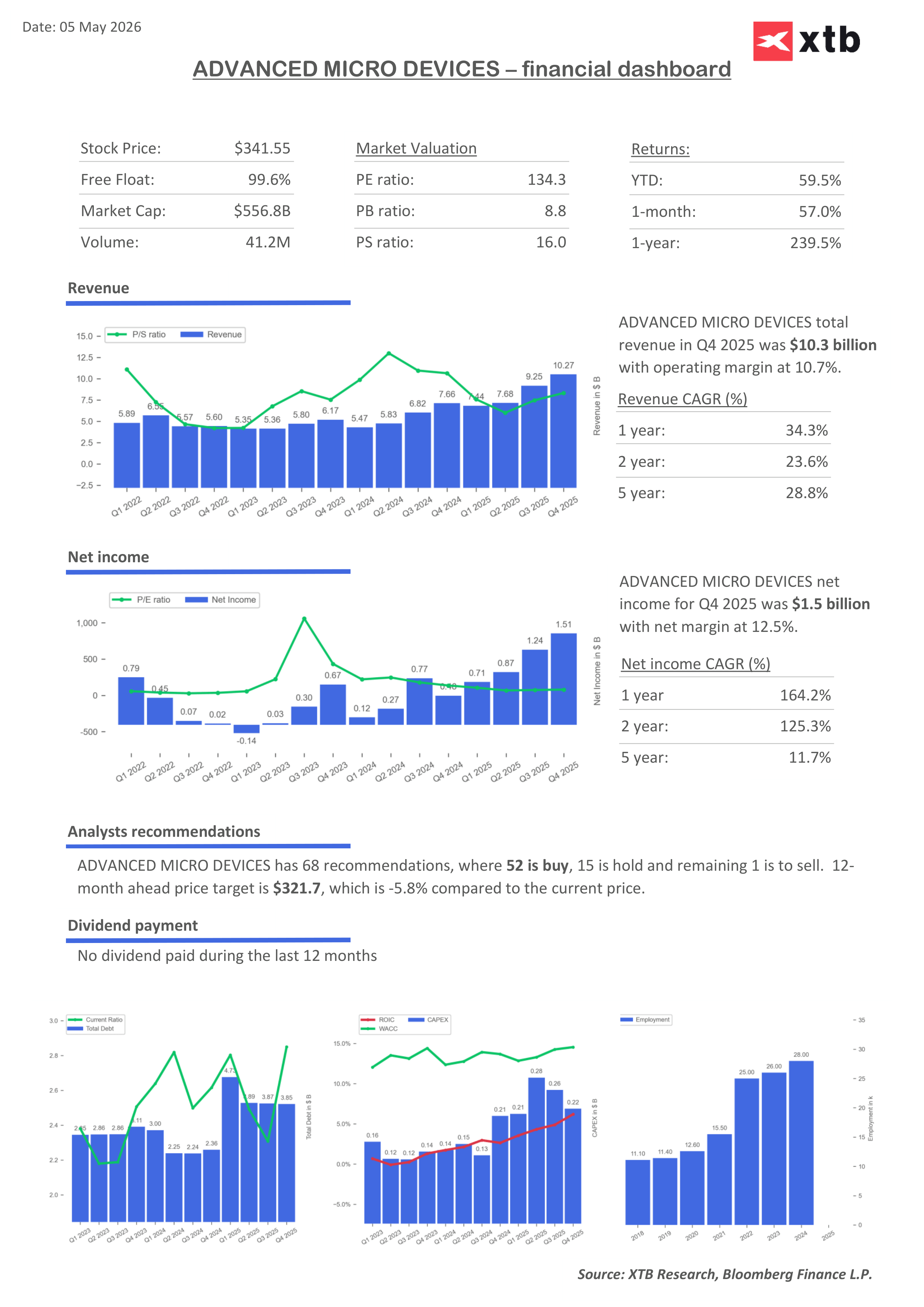

คาดการณ์ตลาดสำหรับ Q1 2026

- รายได้: 10 พันล้านดอลลาร์

- กำไรต่อหุ้น (EPS): 1.28 ดอลลาร์

- กลุ่มดาต้าเซ็นเตอร์: 5.61 พันล้านดอลลาร์

- กลุ่มเกมมิ่ง: 668 ล้านดอลลาร์

- กลุ่ม Client: 2.73 พันล้านดอลลาร์

- กลุ่ม Embedded: 868 ล้านดอลลาร์

- อัตรากำไรขั้นต้น: 55.1%

- ค่าใช้จ่าย R&D: 2.26 พันล้านดอลลาร์

- CapEx: ประมาณ 215 ล้านดอลลาร์

โดยรวมแล้ว ตลาดคาดว่าไตรมาสนี้จะมีการเติบโตในระดับปานกลางและค่อนข้างเสถียร อย่างไรก็ตาม ในสภาพแวดล้อมปัจจุบัน สิ่งสำคัญไม่ใช่ “ความเร็วของการเติบโต” แต่คือ “โครงสร้างภายในของการเติบโต”

อีกครั้งที่กลุ่ม ดาต้าเซ็นเตอร์ ยังคงเป็นจุดโฟกัสหลัก เนื่องจากเป็นแกนสำคัญของ narrative การลงทุน และเป็นแหล่งสร้างโอกาสในการ re-rating ของหุ้น AMD ในระยะถัดไป

ดาต้าเซ็นเตอร์และ AI: เครื่องยนต์การเติบโตหลัก

กลุ่มดาต้าเซ็นเตอร์ยังคงเป็นเสาหลักของเรื่องราวการลงทุนใน Advanced Micro Devices โดยตลาดกำลังพยายามประเมินว่าบริษัทสามารถเพิ่มส่วนแบ่งในเซ็กเมนต์ที่มีมูลค่าสูงที่สุดของตลาด AI ได้จริงหรือไม่ หรือยังคงเป็นเพียง “ผู้ได้รับอานิสงส์รอง” จากวัฏจักรการลงทุนโครงสร้างพื้นฐานโดยรวม

ความเร็วในการนำแพลตฟอร์ม Instinct ไปใช้งาน และความสามารถในการขยายสเกลในสภาพแวดล้อมที่มีการแข่งขันสูง เป็นตัวแปรสำคัญ ขณะเดียวกัน ธุรกิจ CPU เซิร์ฟเวอร์ EPYC ยังคงมีบทบาทในการสร้างเสถียรภาพ แม้บทบาทจะถูกมองว่าเป็น “ฐานรอง” มากกว่าตัวขับเคลื่อนการเติบโตหลักในอนาคต

คำถามสำคัญคือ AMD กำลังขยับเข้าสู่ส่วนที่มีมูลค่าสูงที่สุดของตลาด AI เช่น งานฝึกโมเดลขนาดใหญ่ (training) และงาน inference ที่มีมาร์จิ้นสูง หรือยังคงอยู่ในตำแหน่งผู้ให้โครงสร้างพื้นฐานระดับรอง

CPU: ปัจจัยช่วยพยุงผลประกอบการ

ผลิตภัณฑ์ CPU ยังคงทำหน้าที่เป็นตัวช่วยพยุงผลประกอบการ โดยได้รับแรงหนุนจากการลงทุนในโครงสร้างพื้นฐานเซิร์ฟเวอร์และการฟื้นตัวบางส่วนของดีมานด์ภาคองค์กร

แม้เซ็กเมนต์นี้จะให้ความสม่ำเสมอของรายได้ แต่ไม่ได้เป็นแหล่งหลักของการ re-rating อีกต่อไป

ในทางกลับกัน AI กำลังกลายเป็นตัวขับเคลื่อนหลักของการเติบโตและการประเมินมูลค่า ขณะที่ตลาด PC ยังคงเผชิญแรงกดดันทั้งเชิงวัฏจักรและโครงสร้าง โดยเฉพาะข้อจำกัดในห่วงโซ่อุปทานหน่วยความจำ ซึ่งทำให้กำลังการผลิตถูกเบนไปสู่โครงสร้างพื้นฐาน AI แทน

CapEx ของ Hyperscaler: แกนหลักของวัฏจักร

วัฏจักรนี้ยังคงพึ่งพาการใช้จ่ายลงทุน (CapEx) ของบริษัทเทคโนโลยีขนาดใหญ่ (hyperscalers) ซึ่งเป็นตัวชี้นำดีมานด์ของโครงสร้างพื้นฐานคอมพิวติ้ง

การลงทุนในดาต้าเซ็นเตอร์ที่ยังอยู่ในระดับสูงช่วยสร้างสภาพแวดล้อมดีมานด์ที่แข็งแกร่ง แต่ในขณะเดียวกันก็เพิ่มการแข่งขันในการแย่งงบประมาณเหล่านี้

ในทางปฏิบัติ หมายความว่า AMD กำลังอยู่ในสภาพแวดล้อมที่ “ดีมานด์แข็งแกร่งเชิงโครงสร้าง” แต่ไม่ได้แปลว่าส่วนแบ่งตลาดจะเพิ่มขึ้นโดยอัตโนมัติ และช่องว่างนี้เองกลายเป็นหนึ่งในแหล่งความผันผวนสำคัญของ narrative การลงทุนในปัจจุบัน

คุณภาพของการเติบโต (Quality of Growth) ในฐานะตัวชี้วัดหลัก

ในสภาพตลาดปัจจุบัน ความสำคัญของ “การเติบโต” เพียงอย่างเดียวกำลังลดลง ขณะที่ตลาดให้น้ำหนักมากขึ้นกับ “แหล่งที่มาของการเติบโต” และ “ความยั่งยืนของการเติบโต” นักลงทุนไม่ได้มองแค่อัตราการขยายตัว แต่กำลังพิจารณาว่า การเติบโตนั้นมาจากการขยายตัวจริงในกลุ่ม AI หรือเป็นเพียงแรงหนุนเชิงวัฏจักรจากธุรกิจดั้งเดิม

ด้วยเหตุนี้ Advanced Micro Devices จึงถูกประเมินไม่ใช่ในฐานะหุ้นเติบโตแบบดั้งเดิมอีกต่อไป แต่ในฐานะ “ผู้เล่นในสงครามเชิงโครงสร้าง” ที่แข่งขันเพื่อกำหนดสถาปัตยกรรมของโครงสร้างพื้นฐานคอมพิวติ้งในอนาคต

ประเด็นสำคัญ

- AMD อยู่ในช่วงเปลี่ยนผ่าน โดยการเติบโตจาก AI ต้องถูกแปลงเป็นส่วนแบ่งตลาดที่ยั่งยืน ไม่ใช่แค่แรงหนุนตามวัฏจักร

- กลุ่มดาต้าเซ็นเตอร์และ AI กลายเป็นแหล่งหลักของการ re-rating ขณะที่ CPU ทำหน้าที่เป็นตัวพยุงความเสถียรของรายได้

- คำถามสำคัญไม่ใช่ “เติบโตเร็วแค่ไหน” แต่คือ “คุณภาพของการเติบโต” และการเข้าถึงส่วนที่มีมูลค่าสูงที่สุดของระบบนิเวศ AI

- การใช้จ่าย CapEx ของ hyperscalers ยังเป็นตัวกระตุ้นหลักของดีมานด์ แต่ไม่ได้รับประกันว่า AMD จะได้ส่วนแบ่งตลาดเพิ่มตามสัดส่วน

- กลุ่ม PC ยังคงถูกกดดันเชิงโครงสร้าง และมีบทบาทจำกัดต่อ narrative การลงทุนในปัจจุบัน

- ความเสี่ยงหลักของตลาดอยู่ที่ว่า AMD กำลังก้าวขึ้นไปอยู่ใน “value chain ของ AI ระดับสูงขึ้น” จริงหรือไม่ หรือเพียงแค่ได้รับประโยชน์จากการขยายตัวของตลาดโดยรวมเท่านั้น

SAP เผยดีมานด์คลาวด์แข็งแกร่ง ขณะที่มาร์จิ้นยังเผชิญแรงกดดัน

Intel สร้างเซอร์ไพรส์ตลาด การพลิกฟื้นธุรกิจกำลังกลับมาแล้วหรือไม่?

Morning Wrap: ตลาดจะฟื้นตัวหลังแรงเทขายเมื่อวันพฤหัสบดีหรือไม่❓

หุ้นเด่นประจำสัปดาห์: TSMC หัวใจสำคัญของห่วงโซ่การผลิตชิป AI