- แม้จะมีความกังวลเพิ่มขึ้นเกี่ยวกับผลตอบแทนจากการลงทุน แต่บริษัทยักษ์ใหญ่ด้านเทคโนโลยีกลับไม่ได้ชะลอการใช้จ่ายด้าน AI ตรงกันข้าม พวกเขากำลังเร่งการแข่งขันเพื่อชิงความเป็นผู้นำในอุตสาหกรรมนี้มากยิ่งขึ้น

- คาดว่าเหล่า Hyperscalers จะใช้เงินลงทุนด้าน AI ราว 760,000 ล้านดอลลาร์สหรัฐในปี 2026 ขณะที่รายได้จากผลิตภัณฑ์ AI ถูกประเมินว่าจะอยู่เพียง 80,000–150,000 ล้านดอลลาร์สหรัฐ เท่านั้น

- ข้อมูลจาก Morgan Stanley ระบุว่า มูลค่าการออกตราสารหนี้ทั่วโลกที่เกี่ยวข้องกับการลงทุนด้าน AI อาจแตะ 570,000 ล้านดอลลาร์สหรัฐในปี 2026 หรือเติบโตประมาณ 100% เมื่อเทียบกับปีก่อน

- ในช่วงไม่กี่เดือนแรกของปี 2026 บริษัทเทคโนโลยีรายใหญ่ ได้แก่ Amazon, Microsoft, Alphabet, Meta และ Oracle ได้ออกหุ้นกู้รวมกันแล้วกว่า 160,000 ล้านดอลลาร์สหรัฐ เพิ่มขึ้นราว 47% เมื่อเทียบกับยอดรวมตลอดทั้งปี 2025

- ปัจจุบัน การระดมทุนเพื่อโครงการที่เกี่ยวข้องกับ AI คิดเป็นสัดส่วนประมาณ 50% ของการออกหุ้นกู้บริษัทระดับ Investment Grade ทั้งหมดในสหรัฐฯ ในปี 2026 สะท้อนให้เห็นว่าการแข่งขันด้าน AI กำลังกลายเป็นหนึ่งในแรงขับเคลื่อนสำคัญของตลาดการเงินโลก

- แม้จะมีความกังวลเพิ่มขึ้นเกี่ยวกับผลตอบแทนจากการลงทุน แต่บริษัทยักษ์ใหญ่ด้านเทคโนโลยีกลับไม่ได้ชะลอการใช้จ่ายด้าน AI ตรงกันข้าม พวกเขากำลังเร่งการแข่งขันเพื่อชิงความเป็นผู้นำในอุตสาหกรรมนี้มากยิ่งขึ้น

- คาดว่าเหล่า Hyperscalers จะใช้เงินลงทุนด้าน AI ราว 760,000 ล้านดอลลาร์สหรัฐในปี 2026 ขณะที่รายได้จากผลิตภัณฑ์ AI ถูกประเมินว่าจะอยู่เพียง 80,000–150,000 ล้านดอลลาร์สหรัฐ เท่านั้น

- ข้อมูลจาก Morgan Stanley ระบุว่า มูลค่าการออกตราสารหนี้ทั่วโลกที่เกี่ยวข้องกับการลงทุนด้าน AI อาจแตะ 570,000 ล้านดอลลาร์สหรัฐในปี 2026 หรือเติบโตประมาณ 100% เมื่อเทียบกับปีก่อน

- ในช่วงไม่กี่เดือนแรกของปี 2026 บริษัทเทคโนโลยีรายใหญ่ ได้แก่ Amazon, Microsoft, Alphabet, Meta และ Oracle ได้ออกหุ้นกู้รวมกันแล้วกว่า 160,000 ล้านดอลลาร์สหรัฐ เพิ่มขึ้นราว 47% เมื่อเทียบกับยอดรวมตลอดทั้งปี 2025

- ปัจจุบัน การระดมทุนเพื่อโครงการที่เกี่ยวข้องกับ AI คิดเป็นสัดส่วนประมาณ 50% ของการออกหุ้นกู้บริษัทระดับ Investment Grade ทั้งหมดในสหรัฐฯ ในปี 2026 สะท้อนให้เห็นว่าการแข่งขันด้าน AI กำลังกลายเป็นหนึ่งในแรงขับเคลื่อนสำคัญของตลาดการเงินโลก

ในปี 2026 บริษัทเทคโนโลยีที่ใหญ่ที่สุดของโลกอาจใช้เงินลงทุนด้านโครงสร้างพื้นฐาน AI สูงถึง 760,000 ล้านดอลลาร์สหรัฐ ขณะที่รายได้ที่สร้างขึ้นโดยตรงจากผลิตภัณฑ์ AI ถูกประเมินอย่างไม่เป็นทางการว่าอยู่เพียง 80,000–150,000 ล้านดอลลาร์สหรัฐ เท่านั้น ความไม่สมดุลที่เพิ่มขึ้นนี้กำลังสร้างความกังวลให้กับนักลงทุนมากขึ้นเรื่อย ๆ จนเกิดคำถามว่า กระแส AI ในปัจจุบันคือจุดเริ่มต้นของยุคเทคโนโลยีใหม่ หรือเป็นเพียงการแข่งขันที่ใช้เงินมหาศาลเพื่อแย่งชิงความเป็นผู้นำในตลาด

ปัจจุบัน ตลาดไม่ได้ตั้งคำถามถึงศักยภาพของ AI อีกต่อไป แต่กำลังจับตาว่าเงินลงทุนมหาศาลเหล่านี้จะสามารถเปลี่ยนเป็นกระแสเงินสดและผลกำไรได้เร็วเพียงใด

แนวโน้มดังกล่าวสะท้อนให้เห็นอย่างชัดเจนในตลาดหุ้น โดยบริษัทผู้ผลิตเซมิคอนดักเตอร์และผู้ให้บริการโครงสร้างพื้นฐานด้าน AI มีผลตอบแทนเหนือกว่าบริษัทที่เป็นผู้ลงทุนหลักในระบบนิเวศ AI อย่างมีนัยสำคัญ

ประวัติศาสตร์ของตลาดทุนเคยแสดงให้เห็นสถานการณ์คล้ายกันมาแล้วในช่วงการขยายตัวของอินเทอร์เน็ต เครือข่ายโทรคมนาคม และ Cloud Computing โดยคำถามสำคัญยังคงเหมือนเดิม นั่นคือ ใครจะเป็นผู้ได้รับผลประโยชน์ทางเศรษฐกิจสูงสุดจากการเปลี่ยนแปลงทางเทคโนโลยีครั้งใหญ่ที่สุดครั้งหนึ่งในรอบหลายทศวรรษ

นักลงทุนเริ่มจับตาผลตอบแทนจาก AI มากขึ้น

ตลอดสองปีที่ผ่านมา นักลงทุนให้ความสำคัญกับขนาดของงบลงทุนที่ประกาศโดยบริษัทเทคโนโลยียักษ์ใหญ่เป็นหลัก ไม่ว่าจะเป็น Amazon, Microsoft, Alphabet, Meta และ Oracle ซึ่งต่างเพิ่มงบประมาณสำหรับศูนย์ข้อมูล (Data Center) ชิปประมวลผลขั้นสูง และโครงสร้างพื้นฐานด้านคอมพิวเตอร์ที่จำเป็นต่อการพัฒนา AI อย่างต่อเนื่อง

อย่างไรก็ตาม นักลงทุนเริ่มตั้งคำถามมากขึ้นเกี่ยวกับความสัมพันธ์ระหว่างเม็ดเงินลงทุนและรายได้ที่จะเกิดขึ้นในอนาคต หากอุตสาหกรรมกำลังใช้เงินลงทุนราว 5–9 ดอลลาร์ เพื่อสร้างรายได้ AI เพียง 1 ดอลลาร์ ตลาดย่อมต้องการเห็นหลักฐานที่ชัดเจนว่าการจัดสรรเงินทุนในระดับนี้มีความคุ้มค่าทางเศรษฐกิจ

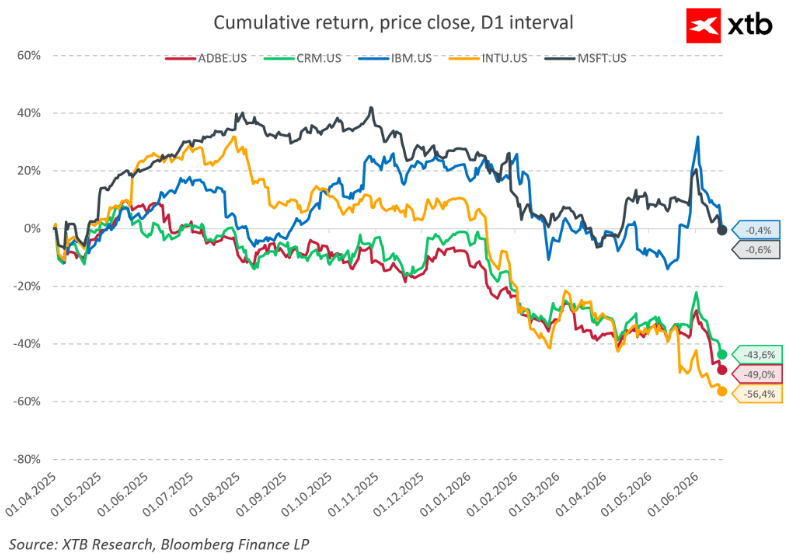

ไม่ใช่เรื่องบังเอิญที่มูลค่าหุ้นของกลุ่ม Hyperscaler ในสหรัฐฯ เมื่อเทียบกับกลุ่มเซมิคอนดักเตอร์มีแนวโน้มอ่อนตัวลง นักลงทุนดูเหมือนจะให้รางวัลกับบริษัทที่จำหน่าย “พลั่วและจอบ” สำหรับยุคตื่นทอง AI มากกว่า ขณะที่เริ่มเข้มงวดกับบริษัทที่เป็นผู้แบกรับต้นทุนการสร้างโครงสร้างพื้นฐานเหล่านั้น

ข้อมูลประมาณการในปัจจุบันชี้ว่า Hyperscaler อาจใช้เงินลงทุนด้าน AI รวมกันสูงถึง 3 ล้านล้านดอลลาร์สหรัฐภายในปี 2030 แม้ว่าการคาดการณ์รายได้จาก AI ในช่วงทศวรรษข้างหน้าซึ่งอาจสูงถึง 7 ล้านล้านดอลลาร์สหรัฐ จะเป็นจริง แต่ระดับการลงทุนดังกล่าวก็ยังถือว่าสูงอย่างมาก

ยิ่งไปกว่านั้น แม้สมมติว่าบริษัทเหล่านี้สามารถสร้างอัตรากำไรสุทธิจากผลิตภัณฑ์ AI ได้ถึง 50% ก็ยังต้องใช้เวลาอีกหลายปีกว่าที่เงินลงทุนมูลค่า 3 ล้านล้านดอลลาร์จะสร้างผลตอบแทนที่คุ้มค่าได้อย่างมีนัยสำคัญ

ในขณะเดียวกัน หุ้นกลุ่มซอฟต์แวร์ยังคงมีผลตอบแทนต่ำกว่าตลาดมาอย่างต่อเนื่องหลายไตรมาส สะท้อนว่านักลงทุนกำลังรอหลักฐานที่ชัดเจนมากขึ้นว่า AI จะสามารถเปลี่ยนจาก "เรื่องราวแห่งการเติบโต" ไปสู่ "ผลกำไรที่จับต้องได้" ได้จริง

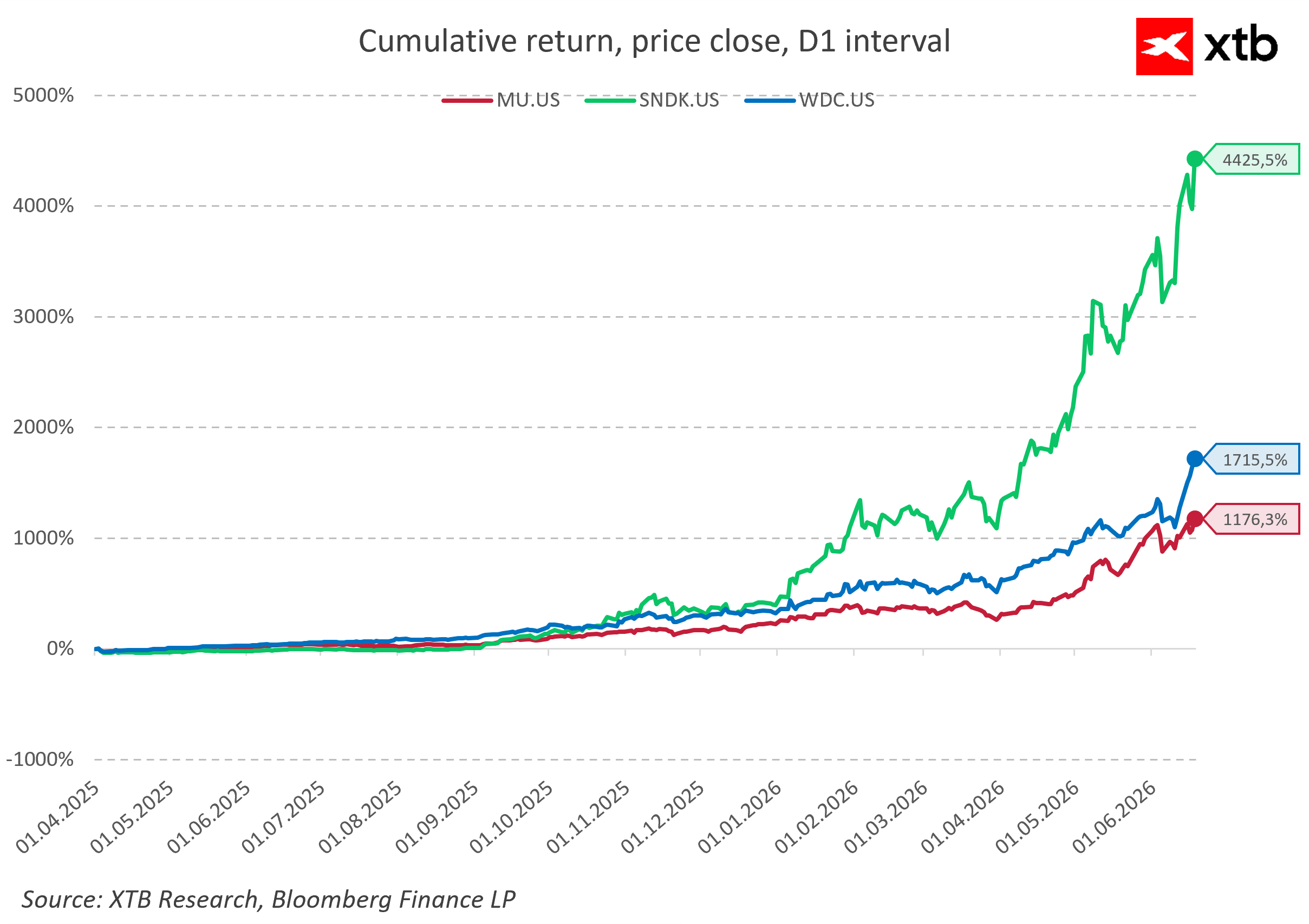

ในทางกลับกัน หุ้นของผู้ผลิตชิปหน่วยความจำปรับตัวขึ้นอย่างแข็งแกร่งในช่วงเวลาเดียวกัน

ความแตกต่างที่รุนแรงในลักษณะนี้มักไม่ใช่สัญญาณที่ดีต่อสุขภาพของตลาด และในระยะยาวอาจส่งผลให้ความกว้างของการปรับตัวขึ้นในกลุ่มเทคโนโลยีอ่อนแอลง

ผู้ได้รับประโยชน์ชัดเจน แต่ผู้ชนะยังไม่แน่นอน

ผู้ที่ได้ประโยชน์มากที่สุดในรอบวัฏจักร AI ปัจจุบันยังคงเป็นผู้ผลิตชิป ผู้ผลิตหน่วยความจำ รวมถึงผู้ให้บริการระบบระบายความร้อนและโครงสร้างพื้นฐานด้านพลังงาน บริษัทเหล่านี้ได้รับอานิสงส์โดยตรงจากความต้องการพลังการประมวลผลที่เพิ่มสูงขึ้น ซึ่งกลไกนี้ไม่ใช่เรื่องใหม่ในตลาดแต่อย่างใด

ย้อนกลับไปตั้งแต่ศตวรรษที่ 19 นักลงทุนได้ให้เงินทุนกับการสร้างทางรถไฟล่วงหน้าก่อนที่ตลาดจะรู้ชัดเจนว่าบริษัทใดจะอยู่รอดและทำกำไรได้จริง เช่นเดียวกับช่วงปลายทศวรรษ 1990 ที่เงินทุนไหลเข้าสู่โครงสร้างพื้นฐานอินเทอร์เน็ตก่อนที่โมเดลธุรกิจที่ยั่งยืนจะเกิดขึ้น หลายบริษัทล้มเหลว แต่โครงข่ายรถไฟ เส้นใยไฟเบอร์ออปติก และโครงสร้างพื้นฐานดิจิทัลกลับกลายเป็นรากฐานของการเติบโตในรอบถัดไป

อย่างไรก็ตาม โดยทั่วไปแล้วอัตรากำไรสูงสุดมักเกิดขึ้นในช่วงปลายของห่วงโซ่คุณค่า หากจุดดังกล่าวกำลังเผชิญความไม่แน่นอนมากขึ้น ดังที่สะท้อนจากการประเมินมูลค่าที่อ่อนตัวลงในบางส่วนของกลุ่มซอฟต์แวร์ คำถามสำคัญจึงเริ่มเปลี่ยนไปสู่ความยั่งยืนของการใช้จ่ายลงทุนด้าน AI ในระยะยาว

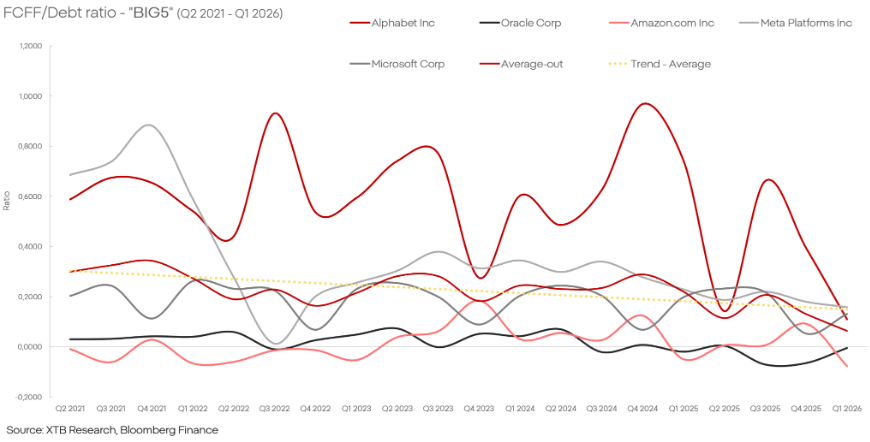

หนี้กำลังเป็นตัวขับเคลื่อนสงครามเทคโนโลยี

การลงทุนที่เพิ่มขึ้นอย่างต่อเนื่องถูกขับเคลื่อนด้วยการออกตราสารหนี้และการระดมทุนผ่านตลาดทุน ตามประมาณการของ Morgan Stanley มูลค่าการออกหนี้ทั่วโลกที่เกี่ยวข้องกับการลงทุน AI อาจแตะระดับ 570,000 ล้านดอลลาร์สหรัฐในปี 2026 หรือเติบโตเกือบ 100% เมื่อเทียบกับปีก่อน

ขนาดของการระดมทุนดังกล่าวถือว่าน่าจับตาอย่างยิ่ง โดย Nvidia ได้ออกหุ้นกู้ครั้งใหญ่เป็นประวัติการณ์ Amazon ระดมทุนเพิ่มเติมผ่านตราสารหนี้ Alphabet ออกทั้งหุ้นกู้และหุ้นเพิ่มทุนเป็นมูลค่าหลายพันล้านดอลลาร์ ขณะที่ Oracle เตรียมลงทุนเพิ่มอีกหลายหมื่นล้านดอลลาร์เพื่อขยายโครงสร้างพื้นฐาน AI

ในเชิงประวัติศาสตร์ ช่วงเวลาที่ระดับหนี้และการระดมทุนเติบโตอย่างรวดเร็วในลักษณะนี้ มักนำไปสู่การประเมินมุมมองตลาดใหม่ในเวลาต่อมา อย่างไรก็ตาม บริษัทเทคโนโลยีขนาดใหญ่ยังคงมีกระแสเงินสดมหาศาล และเข้าถึงแหล่งเงินทุนต้นทุนต่ำได้ดี การวัดผลตอบแทนจากการลงทุน AI จึงยังเป็นเรื่องท้าทาย โดยเฉพาะเมื่อรายจ่ายบางส่วนอาจเป็นเพียงต้นทุนเพื่อรักษาความได้เปรียบทางการแข่งขันและเพิ่มประสิทธิภาพการดำเนินงานเท่านั้น

AI จะเดินตามรอย Cloud Computing หรือไม่?

ในกรณีมุมมองเชิงลบ (Bearish scenario) การใช้จ่ายด้าน AI อาจสูงเกินกว่าการเติบโตของรายได้ในอนาคต ส่งผลให้บริษัทต่าง ๆ ต้องชะลอการลงทุน และนำไปสู่การปรับฐานของมูลค่าตลาด ซึ่งเมื่อพิจารณาจากระดับการใช้จ่ายและการประเมินมูลค่าในปัจจุบัน ฉากทัศน์นี้ไม่สามารถมองข้ามได้

อย่างไรก็ตาม ยังมีอีกหนึ่งกรณีที่นักลงทุนเคยเห็นมาก่อน ระหว่างปี 2010–2018 การลงทุนใน Cloud Computing มักถูกมองว่าสูงเกินความจำเป็นในช่วงแรก แต่ท้ายที่สุดกลับกลายเป็นรากฐานของหนึ่งในกลุ่มธุรกิจที่ทำกำไรสูงที่สุดในเศรษฐกิจดิจิทัลยุคใหม่

ดังนั้น คำถามสำคัญในวันนี้จึงไม่ใช่ว่า AI จะเปลี่ยนโครงสร้างเศรษฐกิจโลกหรือไม่ เพราะผลลัพธ์ดังกล่าวดูจะหลีกเลี่ยงไม่ได้มากขึ้นเรื่อย ๆ แต่ความไม่แน่นอนที่แท้จริงอยู่ที่ว่า บริษัทเทคโนโลยีรายใดจะสามารถเปลี่ยนการลงทุนมหาศาลในปัจจุบัน ให้กลายเป็นความได้เปรียบเชิงการแข่งขันที่ยั่งยืน และผลตอบแทนที่เหนือกว่าสำหรับผู้ถือหุ้น

การปรับตัวขึ้นของหุ้นกลุ่มโครงสร้างพื้นฐาน AI เกิดขึ้นอย่างรุนแรงในช่วงที่ผ่านมา แต่ยังไม่มีความชัดเจนว่าธุรกิจใดจะสามารถครองส่วนแบ่งมูลค่าเศรษฐกิจที่ถูกสร้างขึ้นได้มากที่สุดในระยะยาว

Eryk Szmyd

นักวิเคราะห์ตลาดการเงิน, XTB

AI หนุนการฟื้นตัว หุ้นเทคฯ กลับมาแข็งแกร่ง

Apple ยังคงแข็งแกร่ง แต่ตลาดต้องการมากกว่าผลประกอบการที่ดี

การเดิมพัน AI ครั้งใหญ่ของ Amazon เริ่มสร้างผลตอบแทน

Daily Summary: หุ้นพุ่งรับ Fed ไม่ Hawkish อย่างที่คาด AI Trade กลับมาเด่น เยนแข็งค่า น้ำมันอ่อนตัว