บริษัทผู้ผลิตเครื่องจักรก่อสร้างและเหมืองแร่รายใหญ่ของสหรัฐฯ อย่าง Caterpillar ได้รายงานผลประกอบการรายไตรมาสที่โดดเด่นอีกครั้ง ขณะที่มูลค่าหุ้นก็ปรับตัวขึ้นตามไปด้วย โดยราคาหุ้นเพิ่มขึ้นมากกว่า 50% นับตั้งแต่ต้นปี และเพียงเดือนเดียวล่าสุดก็พุ่งขึ้นกว่า 30%

ผลประกอบการทางการเงิน

- บริษัทมีรายได้เติบโต 22% สู่ระดับ 17.4 พันล้านดอลลาร์สหรัฐ

- กลุ่มธุรกิจ Energy & Transportation เติบโตมากกว่า 30% เมื่อเทียบรายปี ขณะที่กลุ่ม Construction Industries และ Resource Industries เพิ่มขึ้น 39% และ 35% YoY ตามลำดับ

- มูลค่างานในมือ (order backlog) เพิ่มขึ้นสู่ 62.7 พันล้านดอลลาร์

ทั้งนักวิเคราะห์และผู้บริหารบริษัทต่างชี้ให้เห็นถึงบทบาทสำคัญของการลงทุนโครงสร้างพื้นฐานด้านคอมพิวติ้งขนาดใหญ่ เพื่อรองรับโมเดล AI ซึ่งทำให้บริษัทกลายเป็นส่วนสำคัญต่อการขยายตัวของอุตสาหกรรมนี้

สิ่งนี้สะท้อนให้เห็นไม่เพียงแค่ในกำไร แต่ยังรวมถึงความคาดหวังของตลาดต่อผลประกอบการในอนาคตของบริษัท

- ภายในปี 2030 คาดว่ากลุ่ม Energy & Transportation เพียงกลุ่มเดียวจะสร้างรายได้แตะ 59.1 พันล้านดอลลาร์ ขณะที่ประมาณการ EPS ที่ระดับ 47 ดอลลาร์ในช่วงเวลาเดียวกัน บ่งชี้ถึงการเติบโตของกำไรเฉลี่ยเกือบ 20% ต่อปี

- ปัจจัยเหล่านี้ช่วยให้บริษัทสามารถคืนผลตอบแทนให้ผู้ถือหุ้นได้ในระดับสูงเป็นประวัติการณ์ ล่าสุด Caterpillar ประกาศโครงการซื้อหุ้นคืน (share buyback) มูลค่า 5 พันล้านดอลลาร์

- นอกจากนี้ ข้อมูลจาก Bloomberg ยังระบุว่าบริษัทยังไม่ได้ดำเนินการซื้อหุ้นคืนตามแผนที่ประกาศไว้สำหรับปี 2024 อีกประมาณ 20 พันล้านดอลลาร์

แล้วบริษัทมีแต่เหตุผลให้ราคาหุ้นขึ้นต่อหรือไม่?

คำตอบคือ “ขึ้นอยู่กับสมมติฐาน”

- ปัจจุบัน sentiment ของตลาดส่วนใหญ่ตั้งอยู่บนสมมติฐานว่าการลงทุนในโครงสร้างพื้นฐาน AI และสินทรัพย์ที่เกี่ยวข้อง จะยังคงดำเนินต่อไปในระดับอย่างน้อยเท่าปัจจุบัน ซึ่งถือเป็นมุมมองที่ค่อนข้างมองโลกในแง่ดี

- อย่างไรก็ตาม AI ไม่ใช่เทรนด์เชิงโครงสร้างเดียวที่หนุนมูลค่าบริษัท โลกอาจกำลังก้าวเข้าสู่รอบใหม่ของการขยายตัวเมือง (urbanization) และการลงทุนในเหมืองแร่ ซึ่งมีแนวโน้มจะมีเสถียรภาพมากกว่า แต่การเติบโตจะค่อยเป็นค่อยไป และอาจสร้าง margin ได้น้อยกว่า

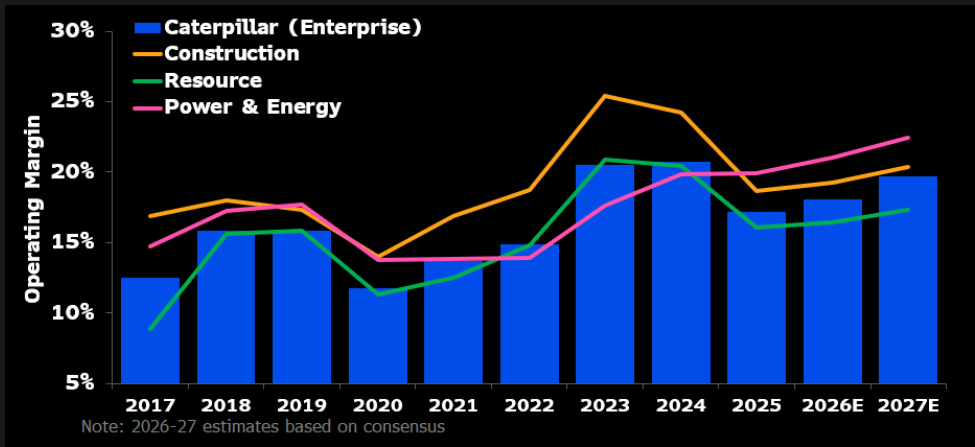

ในด้านอัตรากำไร (Margins)

แม้แนวโน้มระยะยาวจะยังดูดี แต่ข้อมูลล่าสุดกลับไม่ได้แข็งแกร่งเท่าที่คาดนัก

แหล่งที่มา: Bloomberg Finance Lp

คำถามเกี่ยวกับการขยายตัวของอัตรากำไร (margin expansion) ยังคงเป็นประเด็นที่ถกเถียงกันได้ ภายใต้สภาพแวดล้อมที่ต้นทุนแรงงาน วัตถุดิบ และพลังงานมีแนวโน้มสูงขึ้น ซึ่งเป็นปัจจัยสำคัญต่อบริษัทอุตสาหกรรมจริง (de facto industrial companies) อย่าง Caterpillar

สถานการณ์นี้ยังส่งผลกระทบต่อกลุ่มลูกค้าของบริษัทด้วยเช่นกัน

แหล่งที่มา: Bloomberg Finance Lp

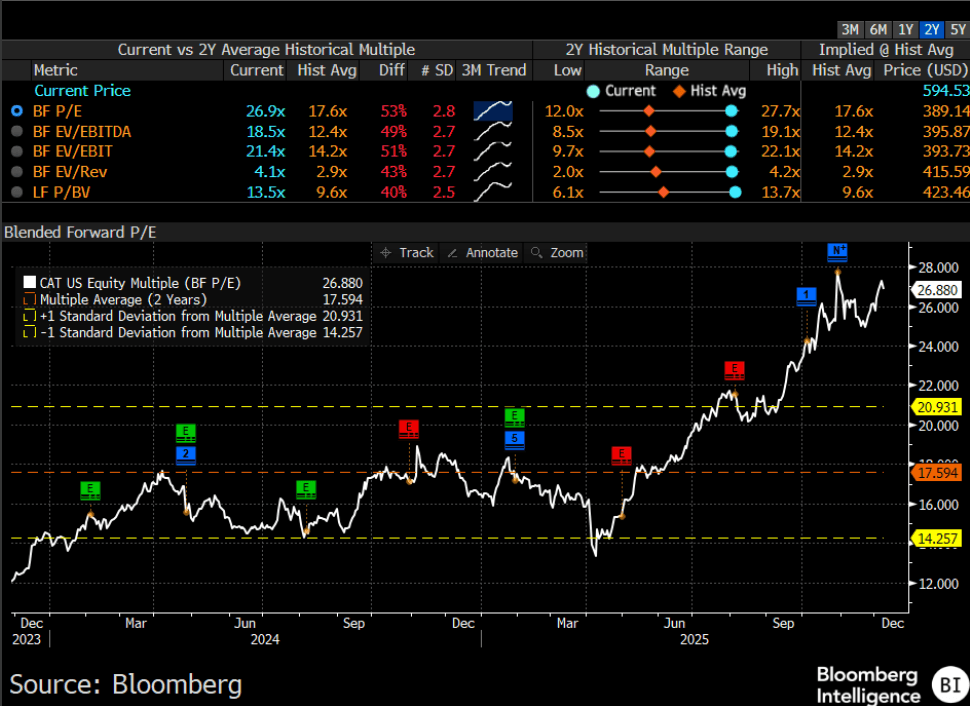

จากมุมมองของ valuation (multiples) บริษัทเริ่มส่งสัญญาณเตือนเช่นกัน โดยระดับการปรับตัวเพิ่มขึ้นของตัวคูณมูลค่า (valuation metrics) ขยายขึ้นราว 50% ในหลายกลุ่มตัวชี้วัด

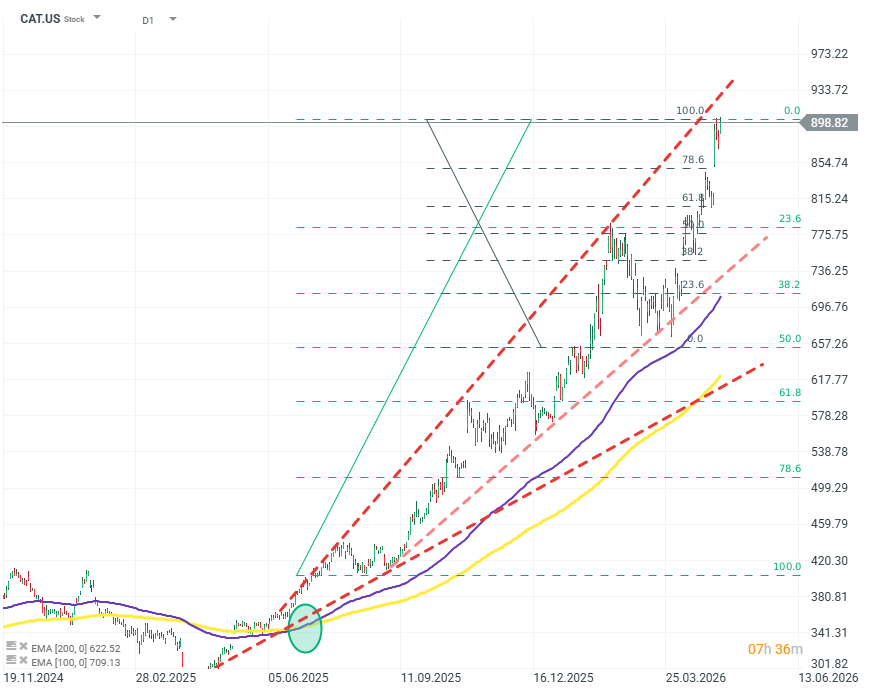

CAT.US (D1)

แนวโน้มขาขึ้นยังคงมีความแข็งแกร่งและเคลื่อนไหวอย่างรวดเร็วอย่างมากนับตั้งแต่ต้นปี 2025 และในขณะนี้ยังไม่มีสัญญาณทางเทคนิคใด ๆ ที่บ่งชี้ถึงการชะลอตัวของแนวโน้มขาขึ้นนี้

แหล่งที่มา: xStation5

ผลประกอบการ Texas Instruments: เติบโต แต่กระแสเงินสดยังไม่ฟื้น

All or nothing: พรีวิวผลประกอบการ ServiceNow

SaaS ร่วงแรงเกินไปหรือไม่? Morgan Stanley มองว่าใช่

ข่าวเด่นวันนี้ 15 ก.ค.