ผลประกอบการล่าสุดของ Alibaba (BABA.US) ไม่ได้สร้างความเชื่อมั่นเชิงบวกให้กับตลาดนัก และตลาดกำลังตอบสนองด้วยความระมัดระวัง โดยราคาหุ้นปรับตัวลดลงประมาณ 1–3%

แม้บริษัทจะพยายามอธิบายว่าการใช้จ่ายจำนวนมหาศาลในด้านปัญญาประดิษฐ์ (AI) จะให้ผลตอบแทนในระยะยาว แต่ตัวเลขของไตรมาสสิ้นสุดเดือนมีนาคม 2026 กลับสะท้อนภาพของการชะลอตัวอย่างชัดเจน รายได้ทั้งกลุ่มเติบโตเพียง 3% ต่ำกว่าที่นักวิเคราะห์คาดการณ์ และที่สำคัญยิ่งกว่านั้น Alibaba รายงานผลขาดทุนจากการดำเนินงานเป็นครั้งแรกในรอบ 5 ปี (นับตั้งแต่ช่วงการระบาดของโควิด) สาเหตุหลักมาจากการเพิ่มขึ้นอย่างรุนแรงของค่าใช้จ่ายด้านการพัฒนา AI และการแข่งขันอย่างดุเดือดเพื่อแย่งผู้ใช้งานใหม่

ปัญหาหลักอยู่ที่ “หัวใจ” ของธุรกิจ Alibaba คือธุรกิจอีคอมเมิร์ซในประเทศ (Taobao/Tmall) ซึ่งเป็นส่วนที่สร้างความผิดหวังมากที่สุด โดยมีการเติบโตเพียงเล็กน้อยเท่านั้น ผู้บริโภคชาวจีนดูเหมือนจะอยู่ในภาวะ “อิ่มตัว” – ไม่มีที่ไหนในโลกที่เต็มไปด้วยส่วนลดและโปรโมชั่นมากเท่านี้ ขณะที่เศรษฐกิจจีนเองก็ไม่เอื้อต่อการซื้อสินค้ามูลค่าสูง ส่งผลให้มูลค่าธุรกรรมเติบโตชะลอลง

ในอีกด้านหนึ่ง ธุรกิจ Cloud Intelligence กลับเป็นจุดสว่างที่เห็นได้ชัด รายได้จากลูกค้าภายนอกพุ่งขึ้น 40% โดยผลิตภัณฑ์ที่เกี่ยวข้องกับ AI คิดเป็นประมาณ 30% ของรายได้ส่วนนี้ สะท้อนว่าความต้องการบริการ AI ยังมีอยู่จริง อย่างไรก็ตาม ธุรกิจคลาวด์ที่เติบโตเร็วนี้ยังมีขนาดเล็กเกินไปที่จะพยุงภาพรวมของทั้งกลุ่มบริษัทได้

แนวโน้มระยะยาวยังคงสร้างความกังวลต่อความแข็งแกร่งทางการเงินของบริษัท Alibaba อยู่ในสถานการณ์ที่ยากลำบาก ประการแรก การทำกำไรจากซอฟต์แวร์ AI ในจีนยังเป็นเรื่องท้าทาย เนื่องจากบริษัทในจีนยังไม่มีวัฒนธรรมการจ่ายเงินค่าสิทธิ์ซอฟต์แวร์เหมือนในโลกตะวันตก จำเป็นต้องใช้เวลาในการ “สร้างพฤติกรรม” ของตลาด ประการที่สอง บริษัทกำลังเผาผลาญเงินสดอย่างรวดเร็ว โดยกระแสเงินสดอิสระติดลบถึง 2.5 พันล้านดอลลาร์ในไตรมาสนี้ สาเหตุหลักมาจากสงครามราคาในธุรกิจ fast e-commerce (เช่น Ele.me) และค่าใช้จ่ายในการโปรโมตแอป AI Qwen ในการแข่งขันกับ ByteDance ส่งผลให้นักลงทุนยังเห็นเพียงต้นทุนที่เพิ่มขึ้น มากกว่ากำไรที่คาดหวังจากการเปลี่ยนผ่านสู่ AI

ผลประกอบการไตรมาส 4

- รายได้: 243.38 พันล้านหยวน +2.9% YoY (ต่ำกว่าคาด 246.51 พันล้าน)

- Alibaba International Digital Commerce: 35.43 พันล้านหยวน +5.5% YoY (คาด 35.93 พันล้าน)

- Cloud Intelligence: 41.63 พันล้านหยวน +38% YoY (สูงกว่าคาด 41.44 พันล้าน)

- ธุรกิจอีคอมเมิร์ซจีน: 122.22 พันล้านหยวน (ต่ำกว่าคาด 126.03 พันล้าน)

- EPS ปรับปรุง (ADR): 0.62 ดอลลาร์ เทียบกับคาด 6.04 หยวน

- EBITDA ปรับปรุง: 16.44 พันล้านหยวน -61% YoY (ต่ำกว่าคาด 24.06 พันล้าน)

- กำไรสุทธิปรับปรุง: 86 ล้านหยวน ลดลงอย่างมากจาก 29.85 พันล้านปีก่อน (ต่ำกว่าคาด 15.08 พันล้าน)

- รายได้จากธุรกิจอื่น: 65.46 พันล้านหยวน (สูงกว่าคาด 64.61 พันล้าน)

บริษัทกำลังบันทึกผลขาดทุนเชิงโครงสร้างที่เกิดขึ้นมาอย่างต่อเนื่อง ซึ่งไม่ได้ถูกสังเกตเห็นในช่วงหลายไตรมาสที่ผ่านมา

ที่มา: Bloomberg Financial LP

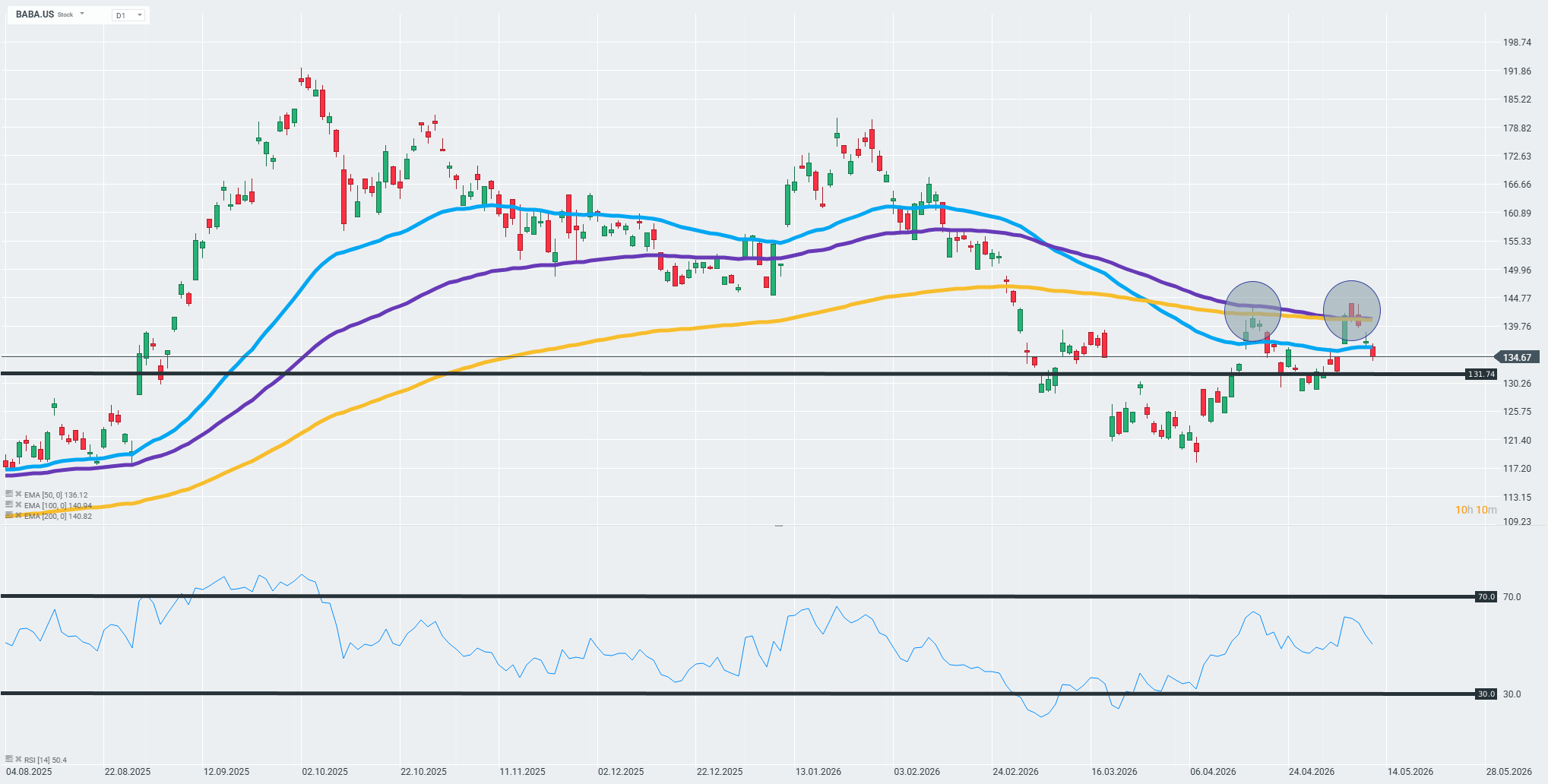

กราฟรายวันของ Alibaba (BABA.US) ยังคงอยู่ในแนวโน้มขาลงระยะยาว โดยราคายังเคลื่อนไหวต่ำกว่าเส้นค่าเฉลี่ย EMA 200 อย่างต่อเนื่อง การรีบาวด์ระยะสั้นล่าสุดถูกหยุดลงอย่างรุนแรงบริเวณ “โซนแนวต้าน” (EMA 50 และ EMA 100) ซึ่งกดดันให้ราคาในช่วง pre-market ปรับตัวลงทันทีมาที่แนวรับสำคัญบริเวณ 131.74 ดอลลาร์

การป้องกันระดับแนวนี้ในช่วงเปิดตลาดหลักจะมีความสำคัญอย่างมาก เพราะหากหลุดลงไป อาจนำไปสู่การ “ยอมแพ้ของแรงซื้อ” (demand capitulation) และเปิดทางให้ราคาลงไปทดสอบแนวรับเชิงจิตวิทยาที่ 130 ดอลลาร์

ที่มา: xStation

Economic Calendar: ปัจจัยสำคัญที่อาจขับเคลื่อนตลาดสัปดาห์นี้ (03.08.2026)

AI หนุนการฟื้นตัว หุ้นเทคฯ กลับมาแข็งแกร่ง

Apple ยังคงแข็งแกร่ง แต่ตลาดต้องการมากกว่าผลประกอบการที่ดี

การเดิมพัน AI ครั้งใหญ่ของ Amazon เริ่มสร้างผลตอบแทน