Alphabet เข้าสู่การประกาศผลประกอบการไตรมาส 1 ปี 2026 ในจุดที่ตลาดไม่ได้มองบริษัทเป็นเพียง “ยักษ์ใหญ่ด้านโฆษณาแบบดั้งเดิม” อีกต่อไป แต่ถูกจัดให้อยู่ในกลุ่มผู้ได้รับประโยชน์หลักจากวัฏจักรปัญญาประดิษฐ์ (AI) ของโลก

การเปลี่ยนแปลงนี้ทำให้การตีความผลประกอบการแต่ละไตรมาสเปลี่ยนไป โดยตลาดเริ่มให้น้ำหนักจาก “การเติบโตของรายได้” ไปสู่ “คุณภาพและความยั่งยืนของโครงสร้างธุรกิจโดยรวม” มากขึ้น

ในทางปฏิบัติ

แม้ผลประกอบการจะออกมาแข็งแกร่ง แต่ก็อาจไม่เพียงพอที่จะหนุนราคาหุ้น หากไม่สอดคล้องกับภาพใหญ่เรื่อง

- การนำ AI ไปใช้ในระดับขยายตัว (scalable adoption)

- ความสามารถในการทำกำไรอย่างยั่งยืนท่ามกลางการลงทุนขนาดใหญ่

ปัจจุบัน Alphabet ถูกคาดหวังว่าจะต้องแสดงความแข็งแกร่งใน 3 ด้านพร้อมกัน:

- ธุรกิจโฆษณา (Advertising)

- การดำเนินงานของคลาวด์ (Cloud computing)

- การสร้างรายได้จริงจาก AI ในทั้งระบบนิเวศของผลิตภัณฑ์

ความคาดหวังหลัก Q1 2026

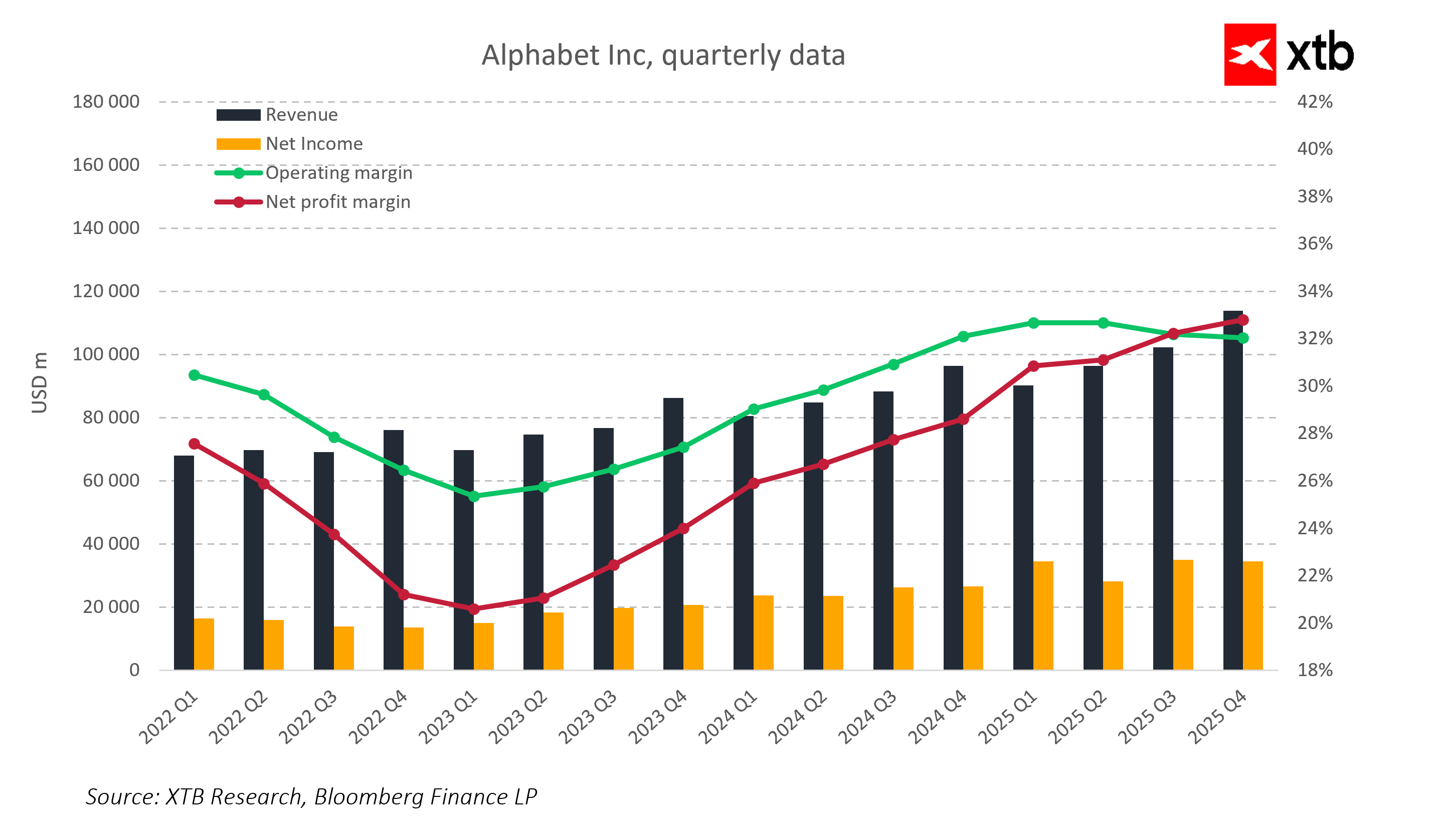

- รายได้: ประมาณ 106.9 พันล้านดอลลาร์สหรัฐ

- กำไรต่อหุ้น (EPS): ประมาณ 2.7 ดอลลาร์

- รายได้ Google Cloud: ประมาณ 18 พันล้านดอลลาร์ เติบโต 40–50% YoY

- อัตรากำไรจากการดำเนินงาน: ใกล้ 33%

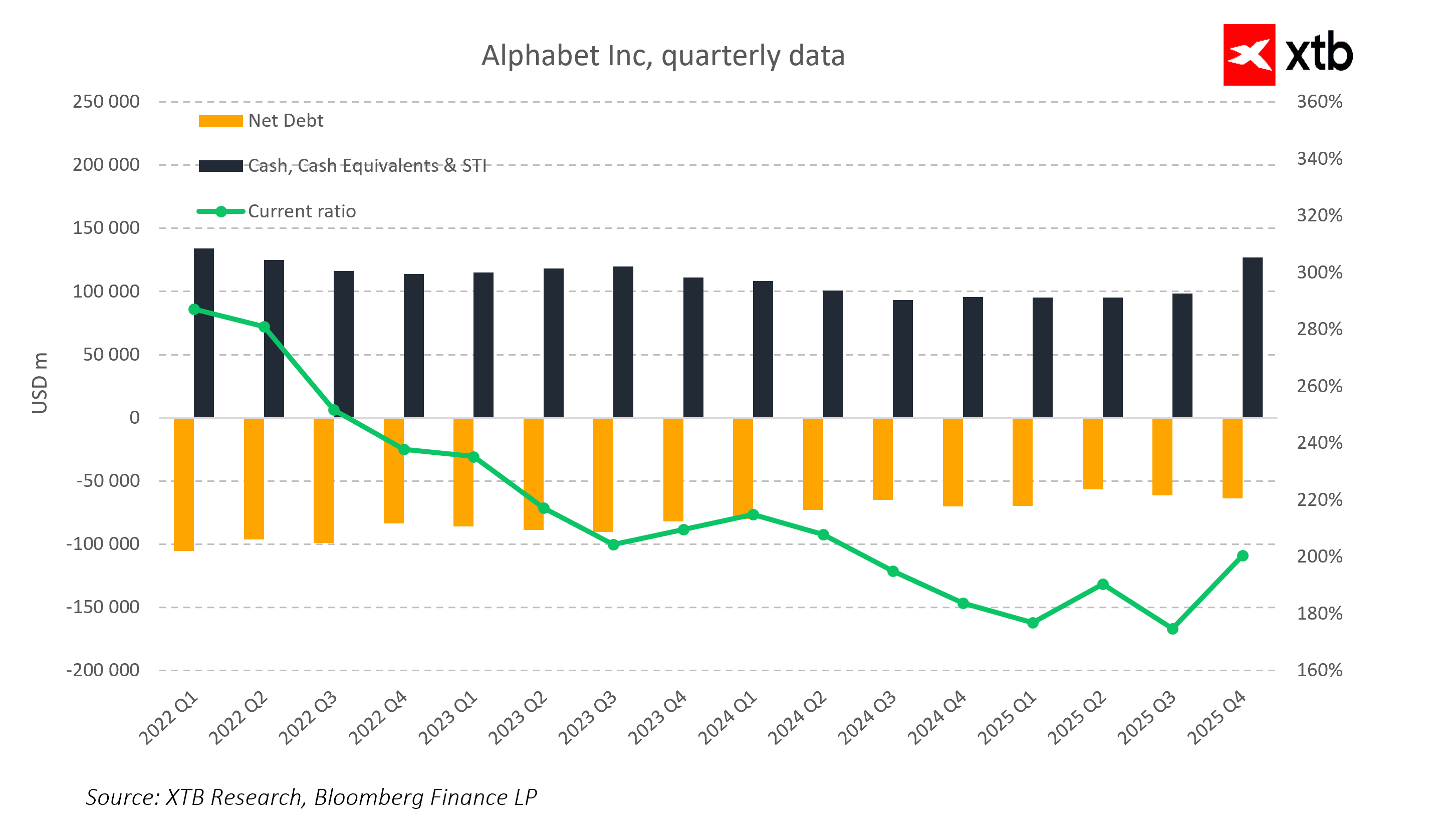

- CapEx: ยังอยู่ในระดับสูงมาก สะท้อนการลงทุนต่อเนื่องใน AI และโครงสร้างพื้นฐานดาต้าเซ็นเตอร์

Alphabet

ความคาดหวังของตลาดและ “ระดับมาตรฐาน” ที่ถูกตั้งไว้

ตลาดกำลังประเมินว่าไตรมาสนี้จะเป็นอีกหนึ่งไตรมาสของการเติบโตของรายได้ที่ค่อนข้าง “เสถียร” โดยมี Google Cloud เป็นตัวขับเคลื่อนหลัก ควบคู่กับความแข็งแกร่งต่อเนื่องของธุรกิจโฆษณา

ขณะเดียวกัน นักลงทุนยังตระหนักดีว่าบริษัทอยู่ในช่วงของการลงทุนด้าน AI อย่างเข้มข้นมาก ซึ่งทำให้ความชัดเจนของกำไรในระยะสั้นยังถูกจำกัด

ดังนั้น สิ่งสำคัญไม่ใช่แค่ “ผลลัพธ์ตรงตามคาดหรือไม่” แต่รวมถึง

- การเติบโตกระจายตัวในแต่ละธุรกิจ

- ความสมดุลระหว่างการลงทุนและประสิทธิภาพการดำเนินงาน

ตลาดต้องการไม่ใช่แค่การเติบโต แต่เป็น “การเติบโตที่มีคุณภาพ”

☁️ Google Cloud และ AI ในฐานะธีมหลัก

Google Cloud ยังคงเป็นหัวใจของเรื่องราวการลงทุน และเป็นตัวแปรสำคัญของการ re-rating หุ้น

ประเด็นหลักไม่ได้อยู่ที่รายได้เติบโตเพียงอย่างเดียว แต่คือ

- ความสามารถในการขยายอัตรากำไร (margin)

- ท่ามกลางการแข่งขันที่รุนแรง

- และค่าใช้จ่ายโครงสร้างพื้นฐานที่ยังสูง

ในขณะเดียวกัน AI โดยเฉพาะการผสานโมเดล Gemini เข้ากับระบบของ Google กำลังมีบทบาทมากขึ้น

คำถามสำคัญของตลาดคือ:

- AI เริ่มสร้างรายได้เพิ่มจริงหรือยัง?

- หรือยังเป็นเพียง “ชั้นเทคโนโลยี” ที่ช่วยปรับปรุงประสบการณ์ผู้ใช้ แต่ยังไม่เปลี่ยนโครงสร้างรายได้อย่างมีนัยสำคัญ?

กล่าวอีกแบบ: ตลาดกำลังหาคำตอบว่า AI

- เพิ่มประสิทธิภาพต้นทุน (unit economics)

หรือ - เพียงเปลี่ยนรูปแบบการใช้งานของผลิตภัณฑ์เท่านั้น

CapEx และแรงกดดันต่อประสิทธิภาพเงินทุน

Alphabet ยังอยู่ในช่วงของการลงทุนขนาดใหญ่ โดยเฉพาะศูนย์ข้อมูล (data centers) และโครงสร้างพื้นฐานด้าน AI

ผลคือ:

- CapEx อยู่ในระดับสูง

- นักลงทุนให้ความสำคัญมากขึ้นกับ “ความคุ้มค่าของเงินลงทุน”

- และความเร็วในการเปลี่ยน AI ให้เป็นรายได้จริง

สรุป

งบการเงินจะถูกตีความไม่ใช่แค่เรื่องการเติบโต แต่รวมถึง

- ประสิทธิภาพการจัดสรรเงินทุน

- และคุณภาพของการเติบโต

ตลาดกำลังแยกแยะระหว่าง

“การเติบโตจากพื้นฐานธุรกิจที่ดีขึ้นจริง”

vs

“การเติบโตที่เกิดจากการอัดการลงทุนเพิ่มขึ้น”

Alphabet

โฆษณา: แกนเสถียรในช่วงการเปลี่ยนผ่าน

ธุรกิจโฆษณายังคงเป็น “เสาหลัก” ของโมเดลธุรกิจของ Alphabet และเป็นแหล่งสร้างกระแสเงินสดที่มีเสถียรภาพสูงสุด

รายได้จากส่วนนี้ยังคงช่วย:

- สนับสนุนรอบการลงทุนต่อเนื่อง โดยเฉพาะด้าน AI และคลาวด์

- รองรับความผันผวนจากการขยายตัวของเทคโนโลยีใหม่

อย่างไรก็ตาม ธุรกิจนี้เองก็กำลังอยู่ใน “การเปลี่ยนแปลงเชิงโครงสร้าง”

การนำ AI เข้ามาใช้ในระบบค้นหา (search) และระบบแนะนำคอนเทนต์ (recommendation) กำลังเปลี่ยนวิธีการแสดงผลโฆษณาและพฤติกรรมผู้ใช้งาน

👉 ดังนั้นตลาดจะจับตาว่า

- AI จะช่วยเพิ่มประสิทธิภาพการทำเงิน (monetization) หรือไม่

- หรือจะค่อย ๆ ลดประสิทธิภาพการสร้างรายได้ลงในระยะยาว

ความคาดหวังสูง และพื้นที่ผิดหวังที่จำกัด

ปัจจุบัน Alphabet ถูกประเมินราคาเสมือนเป็น “หนึ่งในผู้นำ AI ระดับโลก” ไปแล้ว

สิ่งนี้ทำให้:

- มาตรฐานผลประกอบการถูกยกระดับสูงมาก

- พื้นที่สำหรับ “ความผิดหวัง” แทบไม่มี

จุดที่ตลาดอ่อนไหวที่สุด

นักลงทุนให้ความสำคัญเป็นพิเศษกับ 3 ประเด็นหลัก:

- การเติบโตของ Google Cloud

- ผลกระทบของ AI ต่อเศรษฐศาสตร์ของธุรกิจ Search

- ความสัมพันธ์ระหว่าง “การลงทุนที่เพิ่มขึ้น” กับ “ผลตอบแทนที่เกิดขึ้นจริงในอนาคต”

👉 แม้ความคลาดเคลื่อนเพียงเล็กน้อยใน 3 ปัจจัยนี้ ก็อาจส่งผลอย่างมีนัยสำคัญต่อความเชื่อมั่นของตลาดได้

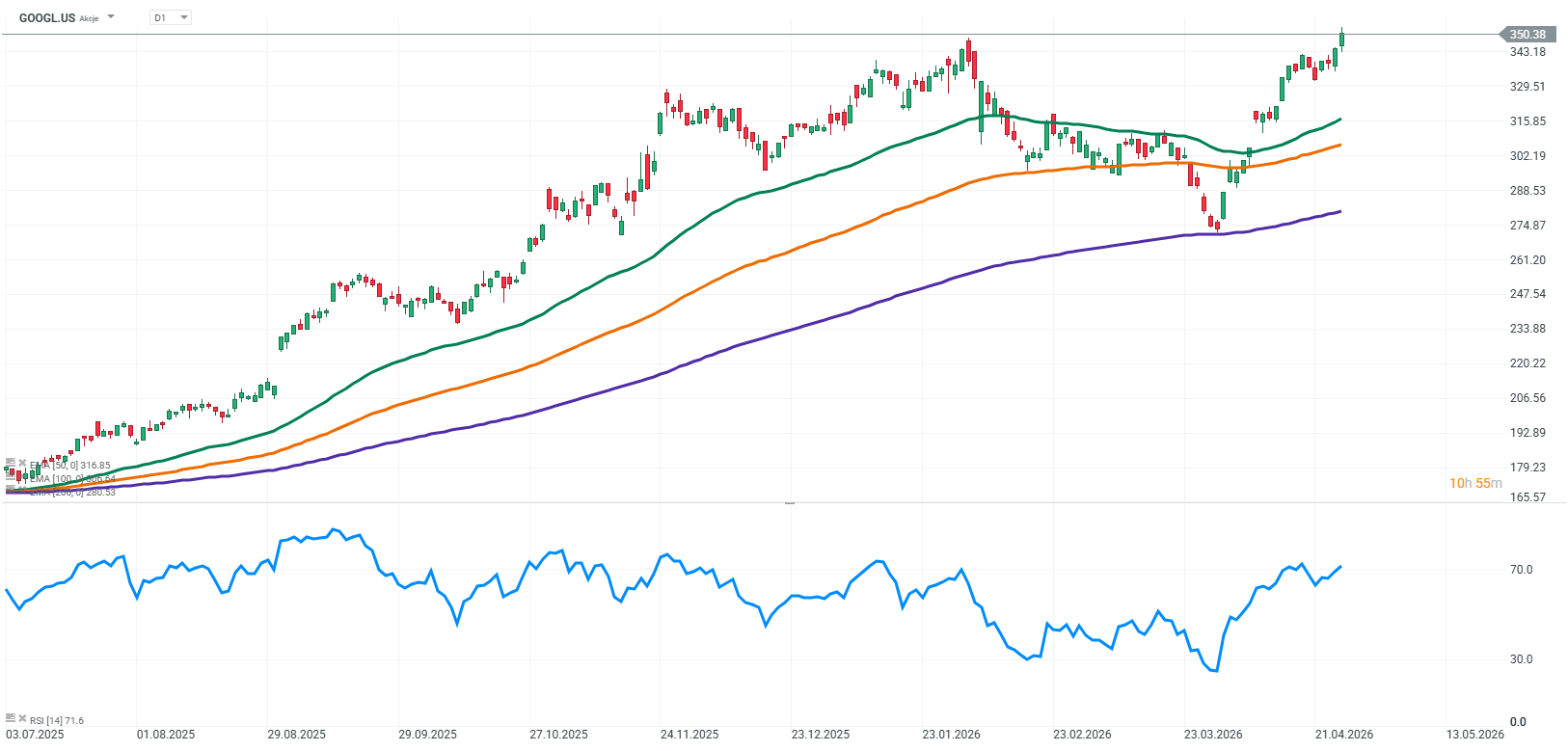

แหล่งที่มา: xStation5

ประเด็นสำคัญ (Key takeaways)

- Alphabet อยู่ในช่วงที่ “จุดโฟกัส” ไม่ได้อยู่ที่ความเร็วของการเติบโตอีกต่อไป แต่เปลี่ยนไปเน้นที่ คุณภาพและความยั่งยืนของการเติบโตภายใต้โมเดลที่ขับเคลื่อนด้วย AI

- Google Cloud และปัญญาประดิษฐ์ (AI) กำลังกลายเป็นแหล่งหลักของ “การ re-rating” มากกว่าจะเป็นเพียงตัวช่วยเสริมการเติบโต

- ตลาดให้ความสำคัญมากขึ้นกับความสัมพันธ์ระหว่าง CapEx กับการสร้างรายได้จริงจาก AI โดยใช้เป็นตัวชี้วัดหลักของประสิทธิภาพเชิงกลยุทธ์

- ธุรกิจโฆษณายังคงเป็นแรงพยุงเสถียรภาพ แต่ก็อยู่ในช่วงการเปลี่ยนแปลงเชิงโครงสร้างที่ถูกขับเคลื่อนด้วย AI

- ความคาดหวังที่อยู่ในระดับสูง ทำให้แม้ผลประกอบการจะออกมาดี ก็อาจไม่เพียงพอที่จะหนุนราคาหุ้น หากไม่สะท้อน “การเติบโตที่มีคุณภาพ” อย่างชัดเจน

- บททดสอบสำคัญของบริษัท คือความสามารถในการขยาย Cloud, AI และโฆษณา ไปพร้อมกัน โดยไม่ทำให้ margin ลดลง หรือประสิทธิภาพการใช้เงินทุนถดถอย

Samsung ก้าวเข้าสู่ยุค “Physical AI” และหุ่นยนต์ หุ้นพุ่งขึ้น 3% 🤖

ปฏิทินเศรษฐกิจ: ตลาดแรงงานอังกฤษแข็งแกร่ง จับตาดัชนีความเชื่อมั่น ZEW ของเยอรมนี

DeepSeek Moment ครั้งใหม่กำลังมา? Moonshot AI ท้าทายยักษ์ใหญ่ในวงการ AI

ข่าวเด่นวันนี้ 20 ก.ค.