Amazon รายงานผลไตรมาส 1 ปี 2026 แข็งแกร่ง แต่ตลาดตอบรับเชิงลบ

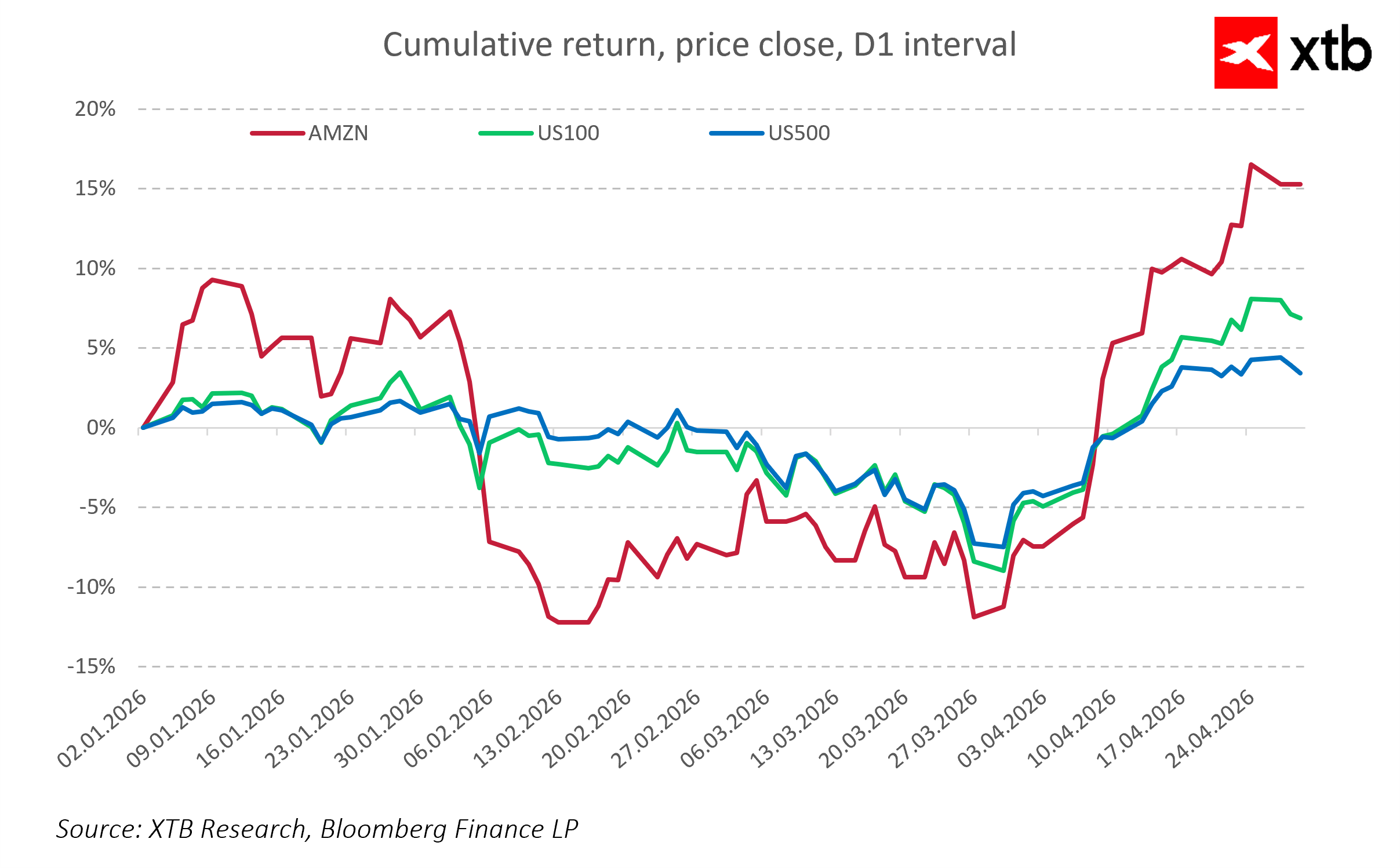

Amazon รายงานผลประกอบการไตรมาสแรกของปี 2026 โดยภาพรวมยังสะท้อนว่าบริษัทอยู่ในสถานะการดำเนินงานที่แข็งแกร่งมาก อย่างไรก็ตาม ปฏิกิริยาของตลาดกลับเป็นลบอย่างชัดเจน โดยราคาหุ้นปรับตัวลงในช่วง after-hours ซึ่งสะท้อนว่านักลงทุนไม่ได้ตั้งคำถามต่อคุณภาพธุรกิจ แต่ผิดหวังกับ “การเร่งตัวของการเติบโต” ในบางส่วนที่ยังไม่ชัดเจนพอ

ภาพรวมผลประกอบการ: แข็งแกร่งกว่าคาดในหลายมิติ

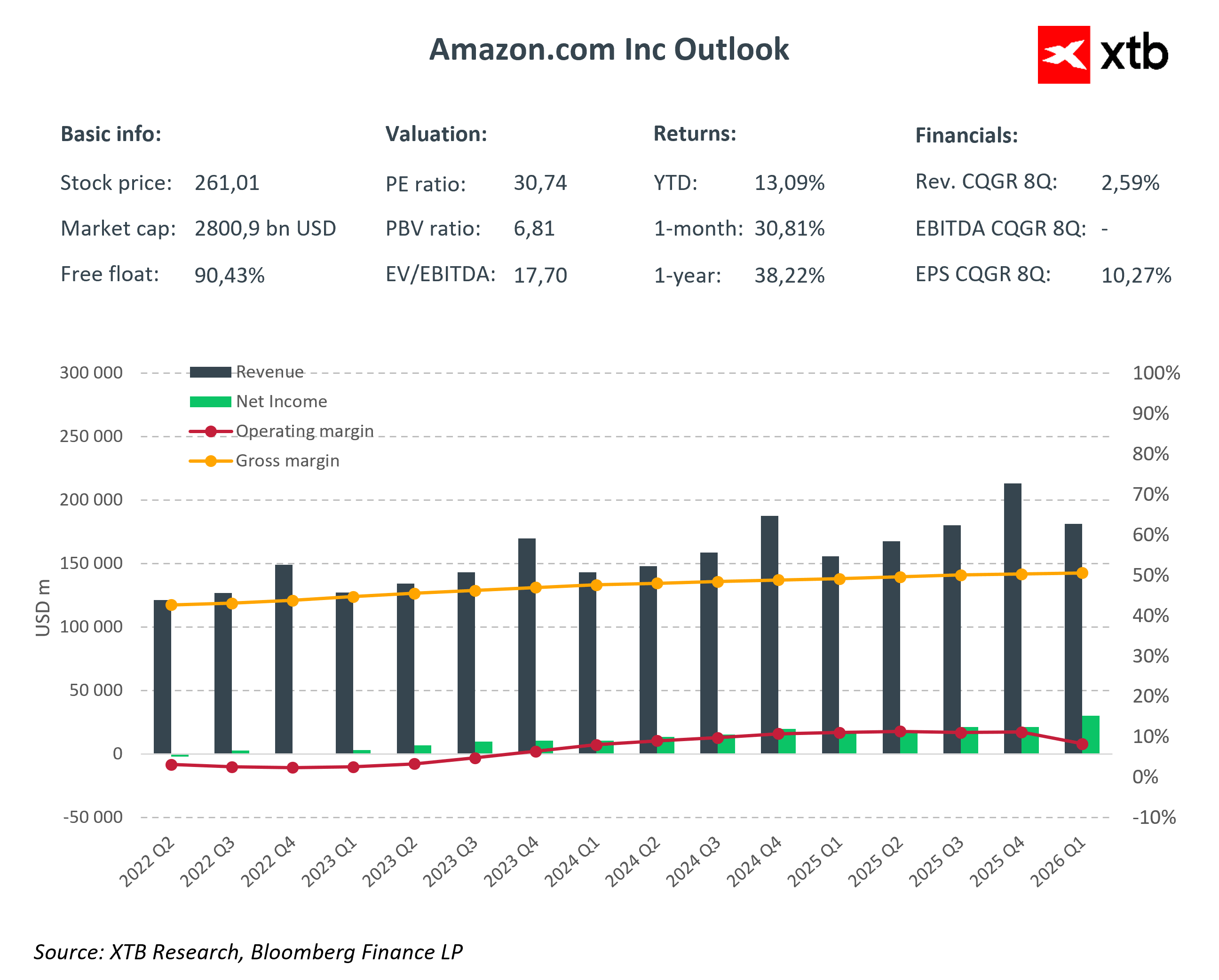

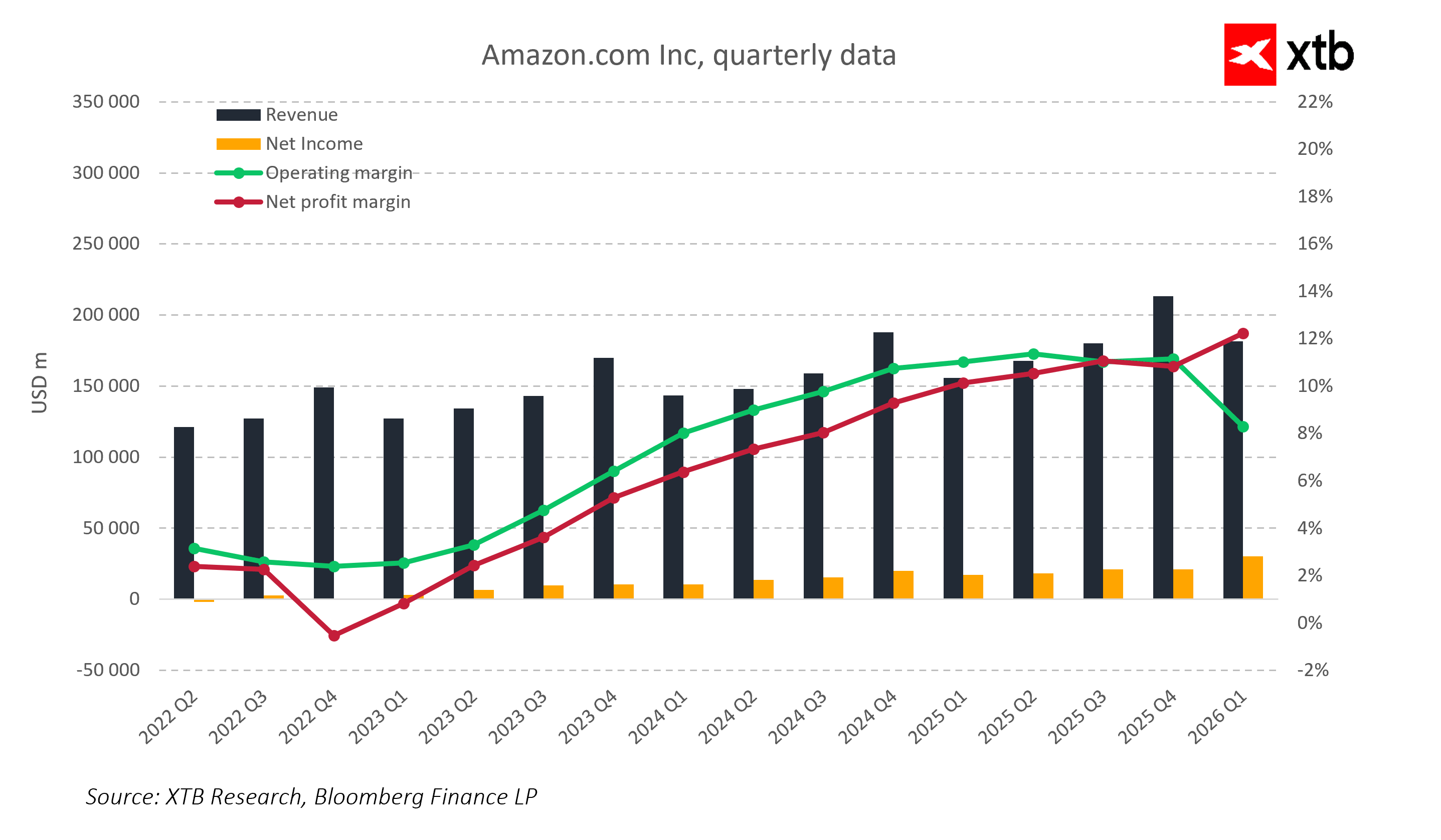

- รายได้: 181.5 พันล้านดอลลาร์ เทียบกับคาดการณ์ 177.2 พันล้านดอลลาร์

แสดงถึงการเติบโตเชิงขนาดที่ยังคงต่อเนื่อง - กำไรจากการดำเนินงาน: 23.85 พันล้านดอลลาร์ สูงกว่าคาดที่ 20.75 พันล้านดอลลาร์

สะท้อนประสิทธิภาพการดำเนินงานที่ดีขึ้นกว่าคาด - อัตรากำไรจากการดำเนินงาน: 13.1% เทียบกับคาด 11.7%

ยืนยันการปรับโครงสร้างต้นทุนและการเพิ่มสัดส่วนธุรกิจที่ทำกำไรสูง

EPS: ตัวเลขสูง แต่มีปัจจัยพิเศษ

- EPS: 2.78 ดอลลาร์ เทียบกับคาด 1.62 ดอลลาร์

อย่างไรก็ตาม ตัวเลขนี้ได้รับแรงหนุนสำคัญจากกำไรครั้งเดียว (one-off gain) จากการประเมินมูลค่าการลงทุนใน Anthropic ทำให้กำไรต่อหุ้นสูงกว่าปกติ และไม่สะท้อนความสามารถในการทำกำไรจากการดำเนินงานล้วน ๆ ทั้งหมด

AWS: ยังเป็นแรงขับเคลื่อนหลัก แต่ยังไม่ “เร่งแรงพอ”

- รายได้ AWS: 37.59 พันล้านดอลลาร์ เทียบกับคาด 36.68 พันล้านดอลลาร์

- เติบโต +28% YoY สูงกว่าคาดที่ 25.7%

แม้ตัวเลขจะออกมาดีและยังคงเป็นแกนหลักของการเติบโต แต่ตลาดยังคงมองว่า “ยังไม่เห็นการเร่งตัวอย่างมีนัยสำคัญ” เมื่อเทียบกับความคาดหวังในธีม AI และ cloud

Capex: การลงทุนขนาดใหญ่ยังดำเนินต่อ

- Capex ไตรมาส 1: 44 พันล้านดอลลาร์

- แผนทั้งปี 2026: ประมาณ 200 พันล้านดอลลาร์

ระดับการลงทุนนี้สะท้อนการแข่งขันอย่างเข้มข้นในโครงสร้างพื้นฐาน AI และ cloud แต่ในเวลาเดียวกันก็เพิ่มความกังวลเรื่องแรงกดดันต่อกระแสเงินสดในอนาคต

สรุป

Amazon ยังรายงานผลประกอบการที่แข็งแกร่งในเกือบทุกด้าน ทั้งรายได้ กำไรจากการดำเนินงาน และการเติบโตของ AWS อย่างไรก็ตาม ตลาดไม่ได้ตอบสนองเชิงบวก เนื่องจาก:

- ขาด “การเร่งตัว” ที่ชัดเจนใน AWS และ AI monetization

- EPS ถูกบิดเบือนจากรายการพิเศษ

- Capex ยังคงอยู่ในระดับสูงมาก

ดังนั้น การเคลื่อนไหวของราคาหุ้นสะท้อนภาพ “พื้นฐานดี แต่ไม่เหนือความคาดหวัง” ซึ่งเป็นปัจจัยสำคัญในสภาพตลาดที่กำหนดราคาไว้สูงแล้วในธีม AI และ cloud รอบนี้

ส่วนธุรกิจ

Amazon Web Services (AWS) ยังคงเป็นแรงขับเคลื่อนการเติบโตหลัก และเป็นศูนย์กลางของธีมด้านปัญญาประดิษฐ์ของบริษัท โดยทำรายได้อยู่ที่ 37.6 พันล้านดอลลาร์ เติบโต 28% เมื่อเทียบกับปีก่อน และสูงกว่าที่ตลาดคาดการณ์ไว้ ถือเป็นอัตราการเติบโตที่แข็งแกร่งที่สุดในรอบหลายไตรมาส สะท้อนว่าความต้องการโครงสร้างพื้นฐานคลาวด์และบริการที่เกี่ยวข้องกับ AI ยังอยู่ในระดับสูงต่อเนื่อง อย่างไรก็ตาม แม้การเติบโตจะยังแข็งแรง แต่ยังไม่เห็นการ “เร่งตัว” ที่ชัดเจนเมื่อเทียบกับความคาดหวังของนักลงทุน ทำให้แรงบวกต่อราคาหุ้นค่อนข้างจำกัด

ในขณะเดียวกัน ธุรกิจอีคอมเมิร์ซยังคงเป็นฐานรายได้ที่มีเสถียรภาพของ Amazon โดยรายได้จากร้านค้าออนไลน์อยู่ที่ 64.25 พันล้านดอลลาร์ สูงกว่าคาดการณ์ สะท้อนความยืดหยุ่นของธุรกิจค้าปลีกหลักแม้จะเผชิญการแข่งขันที่รุนแรงมากขึ้น

นอกจากนี้ ธุรกิจบริการผู้ขายภายนอก (third-party seller services) และธุรกิจโฆษณายังคงเติบโตต่อเนื่อง โดยมีรายได้รวม 17.24 พันล้านดอลลาร์ และยังคงขยายตัวในระดับ double-digit อย่างสม่ำเสมอ ซึ่งค่อย ๆ เพิ่มบทบาทต่อความสามารถในการทำกำไรโดยรวมของบริษัทมากขึ้นเรื่อย ๆ

Capex และแนวโน้มอนาคต

องค์ประกอบสำคัญของรายงานครั้งนี้คือ “ขนาดของการลงทุนด้านทุน (capital expenditure)” ซึ่งสะท้อนการแข่งขันระดับโลกในด้านปัญญาประดิษฐ์และโครงสร้างพื้นฐานคอมพิวติ้ง Amazon กำลังดำเนินแผนการลงทุนที่มีความก้าวร้าวสูงมากในกลุ่มเทคโนโลยี โดยคาดว่า Capex รวมทั้งปี 2026 จะอยู่ที่ราว 200 พันล้านดอลลาร์

ในไตรมาสแรกเพียงอย่างเดียว Capex สูงกว่า 44 พันล้านดอลลาร์ สะท้อนการขยายตัวอย่างรวดเร็วของดาต้าเซ็นเตอร์และโครงสร้างพื้นฐานของ AWS

การเพิ่มขึ้นของการใช้จ่ายด้านทุนในระดับนี้ทำให้ตลาดเริ่มเปลี่ยนโฟกัสจากผลกำไรปัจจุบัน ไปสู่คำถามสำคัญว่า “การลงทุนเหล่านี้จะสามารถแปลงเป็นการเร่งตัวของ cloud growth และการทำเงินจาก AI ได้เร็วแค่ไหน”

แนวโน้มและบทสรุป

Amazon ยังคงเป็นหนึ่งในบริษัทเทคโนโลยีที่มีความหลากหลายของธุรกิจและมีประสิทธิภาพการดำเนินงานสูงระดับโลก การเติบโตที่มั่นคงของ e-commerce บทบาทที่เพิ่มขึ้นของธุรกิจโฆษณา และสถานะที่แข็งแกร่งของ AWS ล้วนเป็นรากฐานสำคัญของการขยายตัวต่อไป

อย่างไรก็ตาม ปฏิกิริยาของตลาดในปัจจุบันสะท้อนว่า “ผลลัพธ์ที่แข็งแกร่งอย่างเดียวไม่เพียงพออีกต่อไป” ในสภาพแวดล้อมที่ความคาดหวังต่อ AI และ cloud อยู่ในระดับสูงมาก

แม้บริษัทจะทำผลประกอบการได้ดีมาก แต่ยังไม่สามารถสร้าง “สัญญาณการเร่งตัว” ที่ชัดเจนในธีมการเติบโตหลักที่นักลงทุนต้องการเห็น

ในภาพรวม ตลาดกำลังประเมิน Amazon ใหม่ โดยให้น้ำหนักกับ:

- ความเร็วในการเติบโตของ AWS

- การเปลี่ยน AI ให้กลายเป็นรายได้จริง

- ผลตอบแทนจาก Capex ระดับสูง

ขณะเดียวกัน การลงทุนขนาดใหญ่ยังสร้างความไม่แน่นอนเพิ่มเติม แม้จะมีเหตุผลเชิงกลยุทธ์รองรับ แต่ตลาดยังตั้งคำถามว่า การใช้เงินระดับนี้จะเริ่มสะท้อนกลับมาเป็น free cash flow และกำไรที่สูงขึ้นได้เร็วเพียงใด

ดังนั้น Amazon กำลังอยู่ในช่วง “เปลี่ยนผ่าน” ที่ปัจจัยสำคัญที่สุดคือความเร็วของการปรับตัวของ AWS ในยุค AI และความสามารถในการเปลี่ยนการลงทุนระดับประวัติศาสตร์ให้กลายเป็นการเติบโตของรายได้และกำไรที่เร่งตัวอย่างยั่งยืนในระยะต่อไป

All or nothing: พรีวิวผลประกอบการ ServiceNow

กราฟประจำวัน: AI หนุนตลาดขาขึ้น – Tesla และ Google จะรักษาโมเมนตัมนี้ได้หรือไม่?

Economic Calendar: จับตาผลประกอบการ Tesla และ Google

Morning Wrap: หุ้น AI และทองคำกลับมาได้รับความสนใจอีกครั้ง?