Amazon

บริษัทอีคอมเมิร์ซยักษ์ใหญ่ของสหรัฐฯ ถูกมองน้อยลงในฐานะ “ร้านค้าออนไลน์” และถูกตีกรอบมากขึ้นภายใต้ภาพลักษณ์ใหม่ในฐานะหนึ่งในกลุ่มที่เรียกว่า “hyperscalers” ซึ่งหมายถึงบริษัทเทคโนโลยีขนาดใหญ่ที่ลงทุนโครงสร้างพื้นฐานระดับมหาศาล

ความกังขาเกี่ยวกับทั้ง กลยุทธ์การเติบโตที่ขับเคลื่อนด้วย AI และคุณภาพของการนำไปปฏิบัติ ถูกพูดถึงมานาน และช่วงหลังประเด็นนี้ได้รับความสนใจมากขึ้นในสื่ออุตสาหกรรม โดยมีรายงานจาก Reuters และ Financial Times ว่า เครื่องมือเขียนโปรแกรมที่ใช้ AI และแนวทางการพัฒนาของบริษัทไม่ได้แสดงผลลัพธ์ที่ดีขึ้นอย่างต่อเนื่อง แต่กลับถูกตั้งข้อสังเกตว่าอาจแย่ลงในบางด้าน

อย่างไรก็ตาม การสะท้อนผ่านราคาหุ้นเริ่มเห็นชัดขึ้นในช่วงครึ่งแรกของเดือนกุมภาพันธ์ โดยหุ้นปรับตัวลงสูงสุดราว 15%

ปัจจัยที่เปลี่ยนมุมมองของผู้ถือหุ้นคือ การตระหนักว่า “hyper” ในคำว่า hyperscalers ยังหมายถึง “hyper-CAPEX” หรือการลงทุนด้านทุนที่สูงมาก ซึ่งต้องการกระแสเงินสดอิสระ (FCF) ในระดับสูงเช่นกัน แต่ตลาดเริ่มตั้งคำถามว่าบริษัทจะสร้างกระแสเงินสดในระดับที่เพียงพอได้หรือไม่ หากแนวโน้มปัจจุบันดำเนินต่อไป

ถึงกระนั้น นี่อาจเป็นเพียงจุดเริ่มต้นของความท้าทาย ไม่ใช่จุดจบ ในเชิงการเงิน บริษัทยังคงมีผลกำไรและอัตรากำไรที่แข็งแกร่ง แม้จะมีการตีความหรือความไม่สอดคล้องบางประการ แต่ภาพรวมงบการเงินยังดูดี

อย่างไรก็ตาม ในตัวชี้วัดที่ไม่เป็นทางการมากนัก เริ่มเห็นว่า สมมติฐานการลงทุนที่อิงกับผลกระทบเชิงเปลี่ยนแปลงของ AI กำลังเริ่มสั่นคลอน

การลดจำนวนพนักงาน หรือการย้ายงานไปต่างประเทศ?

นอกเหนือจากธุรกิจอีคอมเมิร์ซและ AI บริษัทกำลังถูกมองว่าเป็นผู้นำด้านการปรับลดพนักงาน โดยให้เหตุผลว่าเป็นผลจากประสิทธิภาพที่เพิ่มขึ้นจากการใช้ AI ทั่วทั้งองค์กร

อย่างไรก็ตาม ข้อมูลจากเอกสารยื่นต่อ SEC (แบบฟอร์ม 10-K) ระบุว่าจำนวนพนักงานทั่วโลกอยู่ที่ 1,576,000 คน ซึ่งเพิ่มขึ้นประมาณ 20,000 คน เมื่อเทียบกับปีก่อนหน้า

ในงบการเงินยังไม่เห็นสัญญาณการลดลงอย่างชัดเจน โดยใน 3 จาก 4 หมวดค่าใช้จ่ายในการดำเนินงานของปี 2025 มีการเพิ่มขึ้น และบางหมวดเพิ่มขึ้นอย่างมีนัยสำคัญ

สิ่งที่ทำให้ภาพลักษณ์ของ Amazon ดูไม่เอื้ออำนวยมากขึ้น คือ การวิเคราะห์การกระจายตัวทางภูมิศาสตร์ของการจ้างงาน ซึ่งจัดทำโดยทีม Bloomberry ซึ่งตั้งคำถามเกี่ยวกับโครงสร้างการขยายตัวและการจัดสรรทรัพยากรของบริษัทในระดับโลก

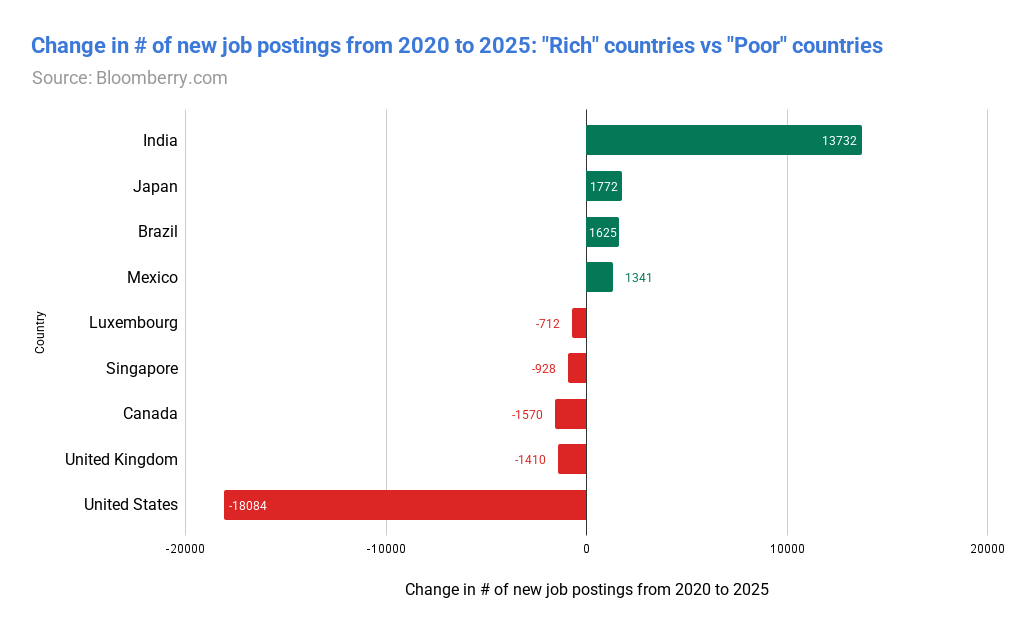

แหล่งที่มา: Bloomberry

จำนวนประกาศรับสมัครงานของ Amazon ใน “ประเทศต้นทุนต่ำ” เพิ่มขึ้น 154% ตั้งแต่ปี 2020 โดยประเทศที่เติบโตสูงสุด ได้แก่ อินเดีย เม็กซิโก บราซิล และญี่ปุ่น

แม้จะมีการประกาศปลดพนักงานหลายหมื่นตำแหน่งในสหรัฐฯ แต่จำนวนพนักงานรวมและต้นทุนกลับเพิ่มขึ้น กล่าวอีกอย่างคือ พนักงานไม่ได้หายไป เพียงแต่ “ย้ายที่ตั้ง” ไปยังภูมิภาคอื่นแทน

ปัญหาการหยุดชะงักครั้งใหม่ กำลังกลายเป็นเรื่องปกติหรือไม่?

การนำ AI มาใช้งานกำลังส่งผลกระทบไม่เพียงต่อพนักงาน แต่รวมถึงลูกค้าด้วยเช่นกัน โมเดล “flywheel” ของ Amazon โดยเฉพาะธุรกิจคลาวด์ AWS เริ่มมีสัญญาณสะดุดบ่อยขึ้น ซึ่งถูกมองว่าอาจมีความสัมพันธ์กับระดับการผสาน AI ภายในองค์กร

เมื่อวิเคราะห์ความถี่และระยะเวลาของเหตุขัดข้อง (outages) ของ AWS จะเห็นภาพที่ถูกตีความว่าแนวโน้มแย่ลง อย่างไรก็ตาม รายงานทางการเงินยังคงแสดงให้เห็นถึงอัตรากำไรที่โดดเด่นและการเติบโตที่แข็งแกร่งในส่วนธุรกิจนี้ ซึ่งเป็นเสาหลักของเรื่องราวการประเมินมูลค่าบริษัทในตลาด

คำถามสำคัญจึงคือ: ความสามารถในการรักษาการเติบโตและอัตรากำไรระดับสูง จะยั่งยืนได้อีกนานเพียงใด หากคุณภาพการให้บริการและความเชื่อถือได้เริ่มถูกตั้งคำถาม

โดยทั่วไป สำหรับบริษัทโครงสร้างพื้นฐานคลาวด์ขนาดใหญ่ ปัจจัยที่ตลาดจับตาจะรวมถึง:

-

ความเสถียรของระบบและ uptime

-

ความสามารถในการขยายโครงสร้างพื้นฐานให้ทันกับดีมานด์ AI

-

การควบคุมต้นทุน (โดยเฉพาะ CAPEX และพลังงาน)

-

และความพึงพอใจของลูกค้าองค์กร

ข่าวเด่นวันนี้ 30 ก.ค.

SK Hynix Earnings: ตลาดเทขายมากเกินไปหรือไม่?

ASML ร่วงแรง: ความฝันและข่าวลือยังไม่สามารถทำลายการผูกขาดได้

US100 ร่วงเกือบ 2% 🚨