Amazon กำลังอยู่ระหว่างการหารือเพื่อจำหน่ายชิป AI ที่ออกแบบเองให้กับลูกค้าภายนอกศูนย์ข้อมูล (external data center customers) ซึ่งอาจเป็นสัญญาณของการเปลี่ยนแปลงเชิงโครงสร้างครั้งสำคัญในตลาดโครงสร้างพื้นฐานด้านปัญญาประดิษฐ์ และเพิ่มแรงกดดันทางการแข่งขันต่อ Nvidia

ตามรายงานที่มีอยู่ ความเคลื่อนไหวนี้จะเป็นการขยายโมเดลธุรกิจปัจจุบันที่ชิปซิลิคอนแบบ custom ของ Amazon เช่น Trainium ถูกใช้งานภายในระบบของ Amazon Web Services (AWS) เป็นหลัก ไปสู่การเปิดให้บริษัทภายนอกที่กำลังสร้างโครงสร้างพื้นฐาน AI สามารถเข้าถึงและใช้งานชิปเหล่านี้ได้ด้วย

ในมุมแรก อาจมองว่านี่เป็นเพียงการพัฒนาเชิงธรรมชาติของกลยุทธ์ ecosystem ของ AWS แต่ผลกระทบในภาพรวมถือว่ากว้างกว่านั้นมาก หาก Amazon เดินหน้าทำการค้า AI accelerators ของตนเองอย่างเต็มรูปแบบ บริษัทจะเปลี่ยนบทบาทจากผู้ให้บริการคลาวด์แบบปิด (closed cloud infrastructure vendor) ไปสู่ผู้เล่นในตลาดเซมิคอนดักเตอร์เชิงพาณิชย์โดยตรง ซึ่งเป็นตลาดที่ปัจจุบัน Nvidia ครองความเป็นผู้นำอย่างชัดเจน

การเปลี่ยนโครงสร้างอุปสงค์ระยะยาวในอุตสาหกรรมเทคโนโลยี

จากมุมมองของ Nvidia ความเสี่ยงหลักของสถานการณ์นี้ไม่ได้อยู่ที่การสูญเสียรายได้ในระยะสั้น แต่คือ การเปลี่ยนแปลงเชิงโครงสร้างของอุปสงค์ในระยะยาว

โมเดล “Hyperscaler แบบดั้งเดิม”

ตลอดหลายปีที่ผ่านมา โมเดลการเติบโตแบบก้าวกระโดดของ Nvidia อาศัยกลุ่ม hyperscalers เช่น Amazon, Microsoft, Google และ Meta ในฐานะ:

- ผู้ซื้อ GPU ปริมาณมหาศาล

- ไม่ใช่คู่แข่งโดยตรง

โครงสร้างนี้ทำให้ Nvidia ได้รับ:

- อำนาจในการตั้งราคา (pricing power) สูง

- ความต้องการที่มั่นคงและขยายตัวต่อเนื่อง

- การป้องกันความเสี่ยงจากการแข่งขันทางตรงในระดับโครงสร้างพื้นฐาน

ยุคใหม่ของ “คู่แข่งสองบทบาท (Dual-Competitor Era)”

การที่ Amazon เข้ามาในตลาดชิปเชิงพาณิชย์ (merchant chip market) ทำให้โมเดลนี้ซับซ้อนขึ้นอย่างมีนัยสำคัญ

ตอนนี้ hyperscalers ไม่ได้เป็นแค่ผู้เช่า compute capacity อีกต่อไป แต่กำลัง:

- ออกแบบชิปของตัวเอง

- สร้าง hardware stack ทางเลือกสำหรับ AI

- และอาจกระจายชิปเหล่านี้สู่ตลาดภายนอก

ในเชิงปฏิบัติ หมายความว่า:

Amazon ไม่ได้เป็นแค่ลูกค้าของ Nvidia อีกต่อไป แต่กำลังก้าวขึ้นมาเป็น “คู่แข่งบางส่วน”

แนวโน้มระดับมหภาคในอุตสาหกรรมเทคโนโลยี

การเคลื่อนไหวนี้สะท้อนเทรนด์ที่เกิดขึ้นทั่วทั้งอุตสาหกรรม:

Hyperscalers กำลังเร่งลงทุนใน custom silicon เพื่อ:

- ลดการพึ่งพา Nvidia

- บรรเทาปัญหาคอขวดของอุปทาน

- ลดต้นทุนที่เพิ่มสูงขึ้น

- เพิ่มประสิทธิภาพสำหรับงาน AI เฉพาะทาง

จุดเปลี่ยนสำคัญ: จาก “ผู้ใช้ภายใน” สู่ “ผู้ขายภายนอก”

หากชิปที่พัฒนาขึ้นถูกนำไปขายให้ลูกค้าภายนอกจริง จะเป็นก้าวสำคัญจาก:

- โมเดล “ใช้ภายในองค์กร” (captive consumption)

ไปสู่ - “แข่งขันในตลาดเปิด” (open market competition)

ทางเลือกเชิงกลยุทธ์สำหรับโครงสร้างพื้นฐาน AWS

ธุรกิจชิปของ Amazon กำลังเติบโตอย่างรวดเร็วภายใต้โครงสร้างของ AWS โดยบริษัทกำลังใช้กลยุทธ์แบบ “สองทางคู่ขนาน” (dual-track strategy) คือ:

- พัฒนาและปรับปรุงสถาปัตยกรรมชิปของตัวเองอย่างต่อเนื่อง

- ขณะเดียวกันก็ยังคงใช้งานระบบระดับแนวหน้าของ Nvidia ไปพร้อมกัน

สิ่งนี้สะท้อนว่า Amazon ยังไม่ได้ “ตัดขาด” จาก Nvidia ในระยะสั้น แต่กำลังสร้างทางเลือกสำรองอย่างเป็นระบบ เพื่อเพิ่มความเป็นอิสระด้านซัพพลายในอนาคต

คำถามสำคัญสำหรับนักลงทุน Wall Street

ประเด็นสำคัญที่ตลาดกำลังจับตาคือ:

นี่เป็นเพียงการขยายประสิทธิภาพของโครงสร้างพื้นฐาน AWS ภายในองค์กร

หรือเป็น “จุดเริ่มต้น” ของกลยุทธ์ที่ Amazon จะลงมาแข่งขันโดยตรงกับ Nvidia

ในตลาดการขายชิปให้ศูนย์ข้อมูลภายนอก?

ผลกระทบระยะยาว

ในระยะยาว ความสำคัญของการเปลี่ยนแปลงนี้ไม่ได้อยู่แค่การสร้างรายได้ใหม่จากฮาร์ดแวร์ของ Amazon เท่านั้น

แต่หากกลยุทธ์นี้ประสบความสำเร็จ อาจนำไปสู่:

- การลดอำนาจกึ่งผูกขาด (near-monopoly) ของ Nvidia

- ไม่ใช่ผ่านสงครามราคาโดยตรง

- แต่ผ่านการ “กระจายโครงสร้าง” ของระบบ AI ทั่วโลก

กล่าวคือ โครงสร้างพื้นฐาน AI อาจเปลี่ยนจากระบบรวมศูนย์ไปสู่ระบบที่:

ถูกออกแบบ จัดวาง และใช้งานโดยผู้เล่นหลายรายมากขึ้น แทนที่จะพึ่งพาผู้ผลิตรายเดียวเป็นหลัก

สถานะปัจจุบันของตลาด

ในปัจจุบัน “กำแพงป้องกันทางการแข่งขัน” (competitive moat) ของ Nvidia ยังคงแข็งแกร่งอย่างมาก บริษัทยังเป็นผู้กำหนดมาตรฐานประสิทธิภาพสำหรับชิปเร่งการประมวลผล AI ระดับสูง (high-end AI acceleration) และระบบคลาวด์ส่วนใหญ่ยังคงพึ่งพาอย่างลึกซึ้งกับซอฟต์แวร์เชิงนิเวศแบบปิดของ Nvidia อย่าง CUDA stack

อย่างไรก็ตาม ความเคลื่อนไหวเชิงสำรวจของ Amazon สะท้อนสัญญาณที่ชัดเจนอีกครั้งว่า ตลาดฮาร์ดแวร์ AI กำลังค่อย ๆ เคลื่อนตัวไปสู่:

- การกระจายตัวมากขึ้นของผู้เล่น (greater fragmentation)

- การบูรณาการแนวดิ่ง (deep vertical integration) ภายในกลุ่ม cloud ยักษ์ใหญ่

กล่าวคือ แม้ Nvidia จะยังคงเป็นศูนย์กลางของระบบนิเวศ AI ในปัจจุบัน แต่โครงสร้างการแข่งขันระยะยาวเริ่มเปลี่ยนไปสู่รูปแบบที่ผู้ให้บริการคลาวด์รายใหญ่พยายามควบคุมทั้ง “ซอฟต์แวร์ + ฮาร์ดแวร์ + โครงสร้างพื้นฐาน” ด้วยตัวเองมากขึ้น

AI หนุนการฟื้นตัว หุ้นเทคฯ กลับมาแข็งแกร่ง

Apple ยังคงแข็งแกร่ง แต่ตลาดต้องการมากกว่าผลประกอบการที่ดี

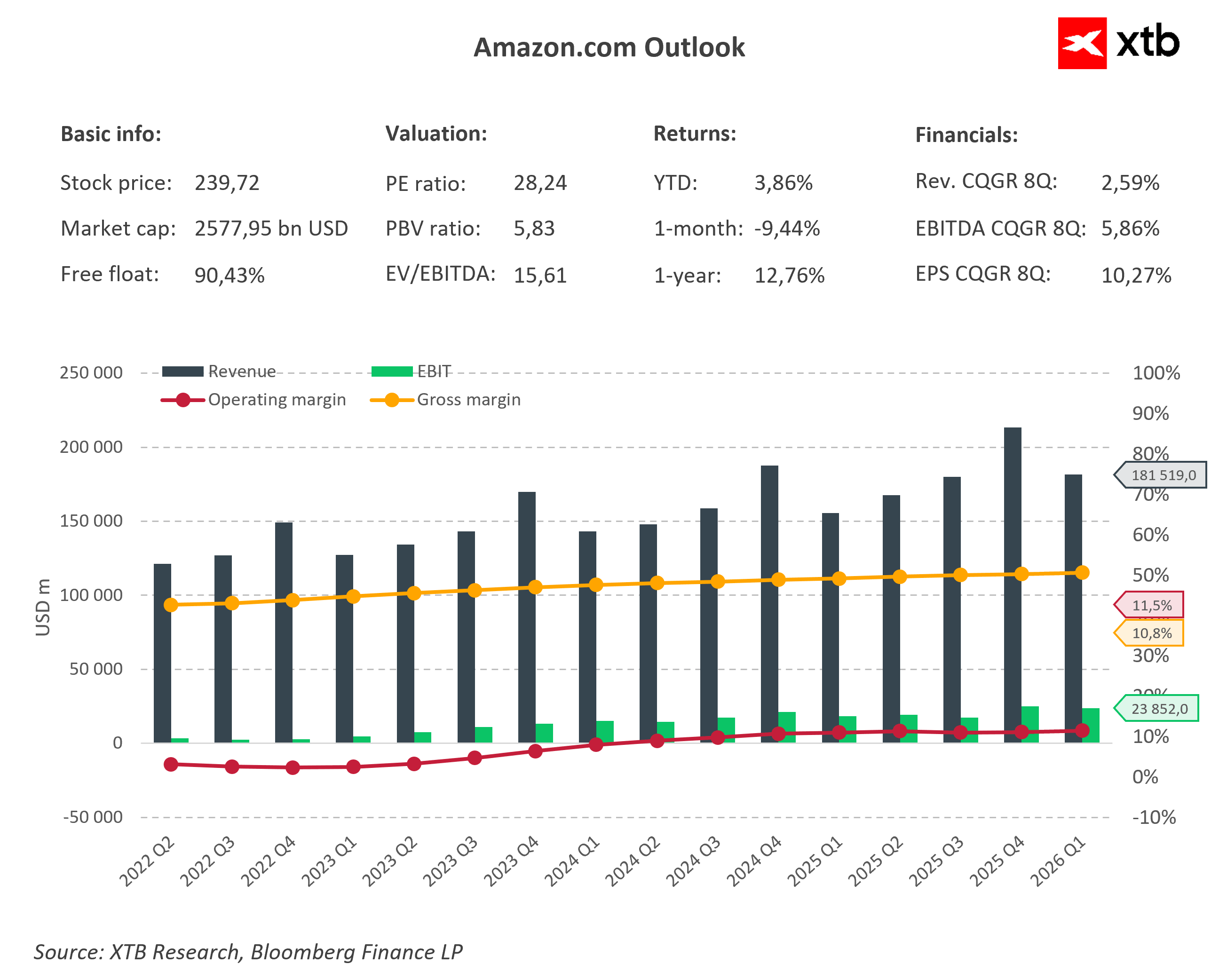

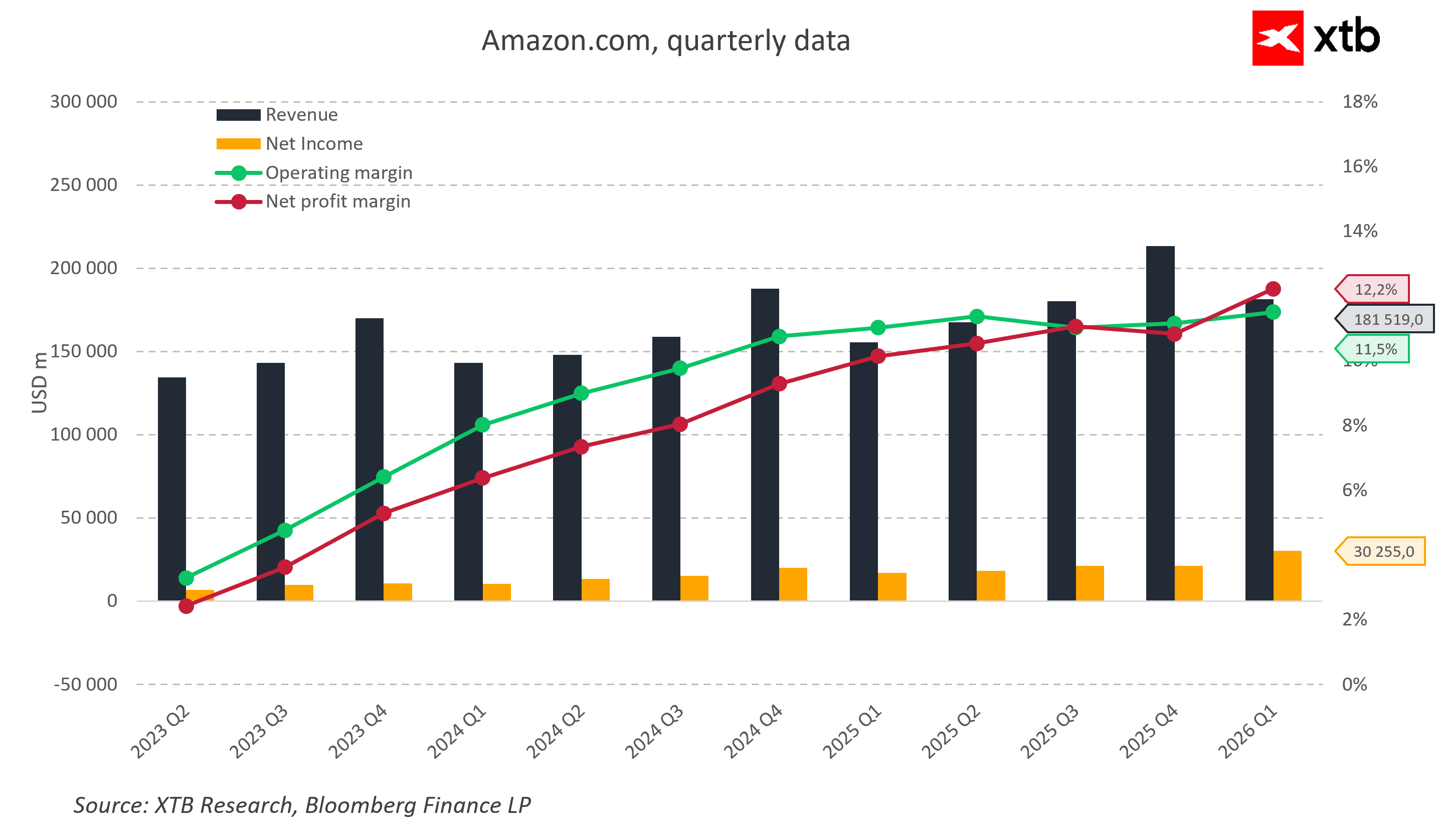

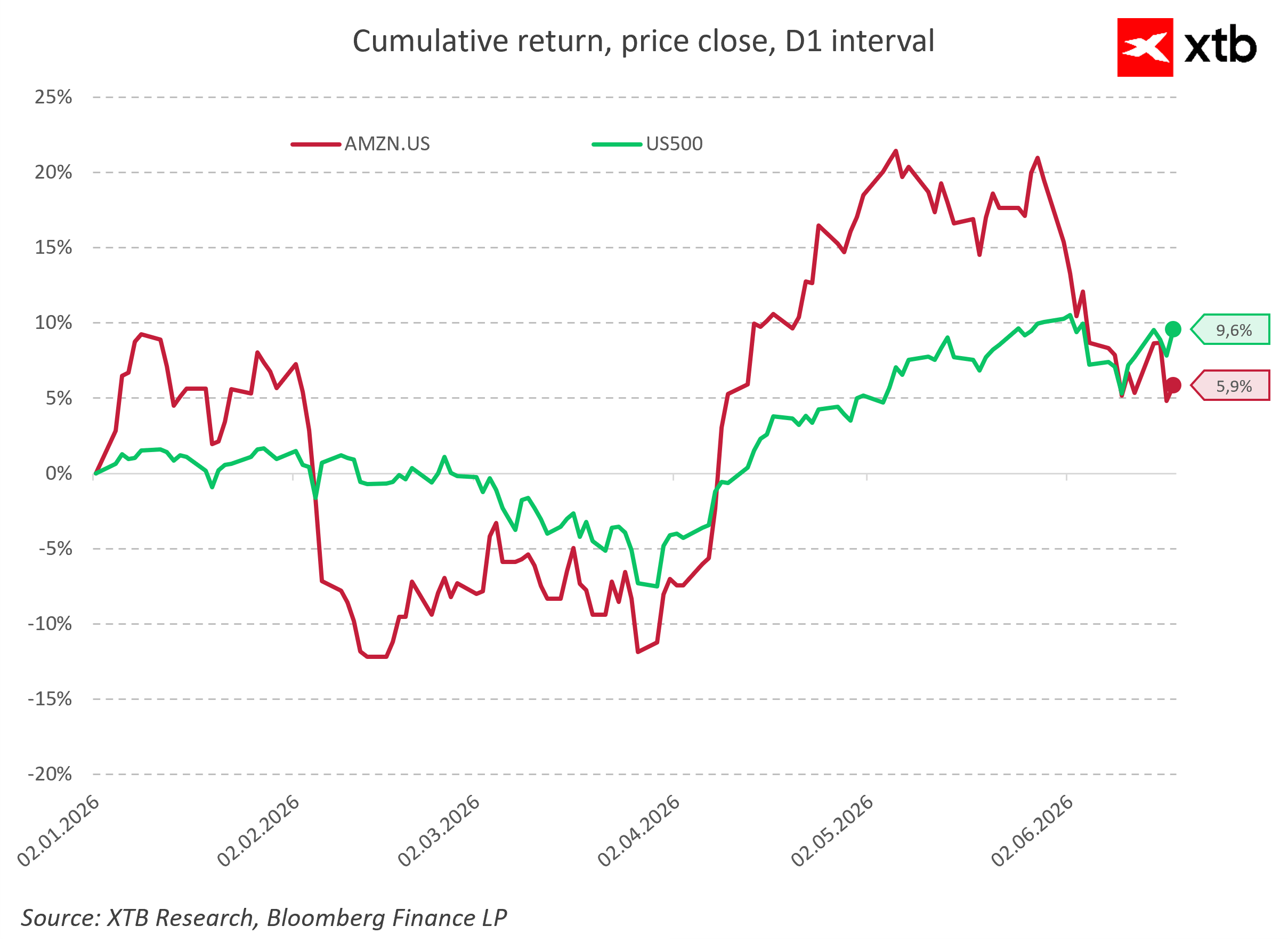

การเดิมพัน AI ครั้งใหญ่ของ Amazon เริ่มสร้างผลตอบแทน

Daily Summary: หุ้นพุ่งรับ Fed ไม่ Hawkish อย่างที่คาด AI Trade กลับมาเด่น เยนแข็งค่า น้ำมันอ่อนตัว