- การเปลี่ยนแปลงเชิงกลยุทธ์: Arm Holdings กำลังเปลี่ยนจากการให้สิทธิ์ออกแบบไปสู่การผลิตชิป CPU สำหรับ AGI ของตัวเอง

- การเติบโตที่ทะเยอทะยาน: บริษัทตั้งเป้ารายได้จากชิปที่ 15 พันล้านดอลลาร์ และยอดขายรวม 25 พันล้านดอลลาร์ภายในปี 2031

- มุมมองผสม: ราคาหุ้นพุ่งขึ้น 18% หลังข่าวนี้ แต่ยังมีนักวิเคราะห์ถกเถียงว่าเป้าหมายเหล่านี้เป็นไปได้จริงหรือทะเยอทะยานเกินไป

- การเปลี่ยนแปลงเชิงกลยุทธ์: Arm Holdings กำลังเปลี่ยนจากการให้สิทธิ์ออกแบบไปสู่การผลิตชิป CPU สำหรับ AGI ของตัวเอง

- การเติบโตที่ทะเยอทะยาน: บริษัทตั้งเป้ารายได้จากชิปที่ 15 พันล้านดอลลาร์ และยอดขายรวม 25 พันล้านดอลลาร์ภายในปี 2031

- มุมมองผสม: ราคาหุ้นพุ่งขึ้น 18% หลังข่าวนี้ แต่ยังมีนักวิเคราะห์ถกเถียงว่าเป้าหมายเหล่านี้เป็นไปได้จริงหรือทะเยอทะยานเกินไป

ยักษ์ใหญ่ด้านเทคโนโลยีของอังกฤษ Arm Holdings ซึ่งก่อนหน้านี้เป็นที่รู้จักในฐานะ “สถาปนิก” ของอุปกรณ์อิเล็กทรอนิกส์ทั่วโลก ประกาศการเปลี่ยนแปลงที่สำคัญที่สุดในประวัติศาสตร์ 35 ปีของบริษัท

ในงาน “Arm Everywhere” ที่ซานฟรานซิสโก ซีอีโอ Rene Haas เผยว่าบริษัทจะหยุดจำกัดตัวเองเพียงแค่การให้สิทธิ์เทคโนโลยี และเริ่มผลิตและจำหน่ายโปรเซสเซอร์เต็มรูปแบบของตัวเอง

การเปลี่ยนแปลงเชิงกลยุทธ์นี้สร้างความตื่นตัวในตลาดหุ้น หุ้น Arm ปรับตัวขึ้นกว่า 20% ทำราคาสูงกว่า 150 ดอลลาร์ต่อหุ้น และปัจจุบันซื้อขายสูงกว่าราคาปิดครั้งก่อนมากกว่า 18% แม้หุ้นยังคงต่ำกว่าจุดสูงสุดทางประวัติศาสตร์ในปี 2024 ประมาณ 17% แต่ราคาหุ้นยังสูงกว่าราคา IPO เดบิวต์มากกว่า 160%

บทบาทปัจจุบันและตำแหน่งทางการตลาดของ Arm

จนถึงปัจจุบัน โมเดลธุรกิจของ Arm Holdings ขึ้นอยู่กับการขายทรัพย์สินทางปัญญา (IP) บริษัทออกแบบสถาปัตยกรรมโปรเซสเซอร์ และให้บริษัทขนาดใหญ่ เช่น Apple, Samsung และ Qualcomm นำไปใช้ในการผลิตชิปของตัวเอง โดยจ่ายค่าลิขสิทธิ์และค่าธรรมเนียมให้กับ Arm

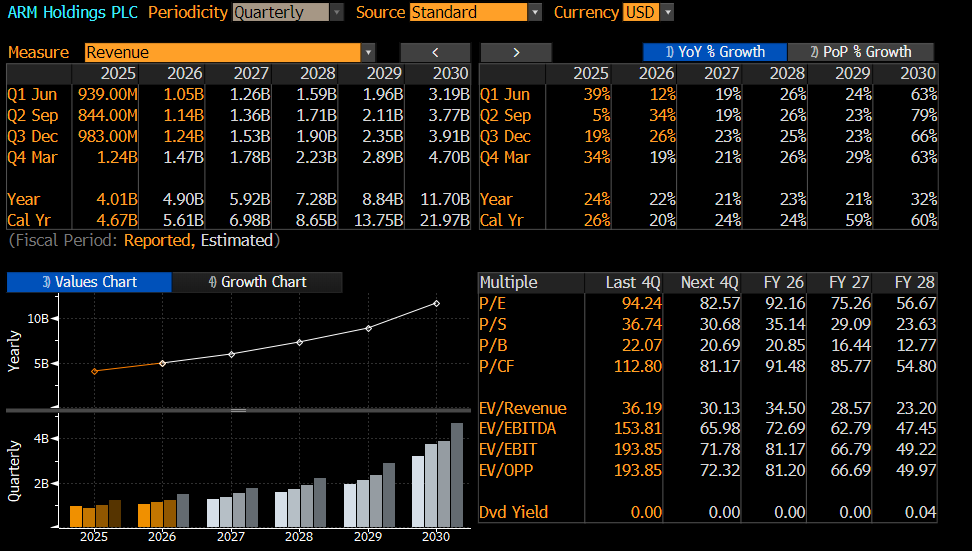

ปัจจุบัน Arm ครองส่วนแบ่งตลาดเกือบ 100% ในกลุ่มสมาร์ทโฟน อย่างไรก็ตาม รายได้ของบริษัท — แม้จะมีกำไรขั้นต้นสูงเป็นสถิติระหว่าง 95–98% — ยังค่อนข้างต่ำเมื่อเทียบกับผู้ผลิตชิปสำเร็จรูป ในปี 2025 รายได้ประจำปีของบริษัทอยู่ที่ประมาณ 4 พันล้านดอลลาร์ ซึ่งถือเป็นเพียงเศษเสี้ยวเมื่อเทียบกับตัวเลขของบริษัทอย่าง AMD, Nvidia หรือแม้แต่ Intel ซึ่งผลิตซิลิคอนของตัวเอง

ประมาณการรายได้ปัจจุบัน แหล่งที่มา: Bloomberg Finance L.P.

กลยุทธ์ใหม่: การผลิตชิป AGI ภายในบริษัท

แผนใหม่ของ Arm Holdings คือการสร้างชิปพร้อมใช้งานของตัวเองชื่อ AGI CPU (Artificial General Intelligence CPU) โดยมีรายละเอียดสำคัญดังนี้:

- สเปก: โปรเซสเซอร์จะมี 136 คอร์ ใช้พลังงาน 300 วัตต์ และผลิตโดยผู้นำตลาด TSMC จากไต้หวัน

- ลูกค้าเริ่มต้น: Meta Platforms จะเป็นลูกค้ารายใหญ่รายแรก รายชื่อพันธมิตรอื่น ๆ ได้แก่ OpenAI, Cloudflare และ SAP

- ไทม์ไลน์: บริษัทคาดว่ารายได้แรกจากสายธุรกิจใหม่นี้จะเริ่มปรากฏในปี 2027–2028

เป้าหมายการเงินทะเยอทะยาน: เพิ่มรายได้ 5 เท่า

Arm ได้นำเสนอวิสัยทัศน์การเติบโตเชิงรุกต่อผู้ลงทุน เพื่อเปลี่ยนโครงสร้างการเงินของบริษัทอย่างสิ้นเชิงภายในปีงบประมาณ 2031:

- รายได้จากชิป: ส่วนชิปในบ้านของบริษัทคาดว่าจะสร้างรายได้ 15 พันล้านดอลลาร์ต่อปี ภายในห้าปีหลังเปิดตัว

- ยอดขายรวม: Arm ตั้งเป้ารายได้รวม 25 พันล้านดอลลาร์ภายในปี 2031 (เทียบกับปัจจุบัน ~5 พันล้านดอลลาร์)

- ตลาดเป้าหมาย: ฝ่ายบริหารคาดว่าการเข้าตลาดโปรเซสเซอร์สำหรับศูนย์ข้อมูลจะขยาย TAM (Total Addressable Market) จาก 3 พันล้านดอลลาร์ในปัจจุบัน เป็นสูงสุด 100 พันล้านดอลลาร์ภายในปี 2030

แผนของ Arm ทำได้จริงหรือ? มุมมองนักวิเคราะห์

นักวิเคราะห์มีความคิดเห็นแตกต่างกันเกี่ยวกับความเป็นไปได้ของสมมติฐานนี้

- ฝ่ายเห็นด้วย (Raymond James, RBC): Raymond James ปรับคำแนะนำเป็น “Outperform” มองว่า AGI CPU เป็นความก้าวหน้าครั้งสำคัญ RBC ระบุว่า หากบริษัททำเป้าหมายได้ รายได้อาจเติบโตด้วย CAGR 40% ระหว่างปี 2027–2031 ผู้เชี่ยวชาญกลุ่มนี้มองว่า Arm อาจเป็นผู้สืบทอด Nvidia ในด้านพลังคอมพิวเตอร์ AI

- ฝ่ายสงสัย (BofA Securities, JPMorgan): BofA Securities มองว่าแผนของ Arm “ทะเยอทะยานเกินไป” ตลาดโปรเซสเซอร์ศูนย์ข้อมูลเริ่มมีการแข่งขันสูง และผู้เล่นรายใหญ่ (เช่น Google และ Amazon) มีการออกแบบที่ปรับแต่งเองอยู่แล้ว BofA คาด EPS ปี 2031 อยู่ที่ 6.50 ดอลลาร์ ขณะที่แผนของ Arm บ่งชี้ถึง 9 ดอลลาร์

- ปัญหาเรื่องมาร์จิ้น: การเข้าผลิตชิปจริงมีต้นทุนมหาศาล RBC เตือนว่ากำไรขั้นต้นอาจลดลงจาก 98% ปัจจุบัน เหลือราว 70% ภายในปี 2031 ซึ่งเป็นระดับปกติของบริษัทผลิตสินค้า แต่ไม่ธรรมดาสำหรับผู้ให้บริการซอฟต์แวร์/IP

การประเมินมูลค่าบริษัทตามแผนใหม่

ตลาดเริ่มสะท้อนความสำเร็จในอนาคตแล้ว โดยราคาหุ้นใกล้ 160 ดอลลาร์ ทำให้มูลค่าตลาดของ Arm เพิ่มขึ้นอย่างมีนัยสำคัญ ส่งผลให้ผู้ถือหุ้นใหญ่ SoftBank Group ได้ประโยชน์

หากบริษัททำตามแผน EPS 9 ดอลลาร์ภายในปี 2031 พร้อมรักษาพรีเมียมด้านนวัตกรรมและตำแหน่งตลาด มูลค่าของบริษัทอาจเพิ่มขึ้นเกินระดับปัจจุบัน นักวิเคราะห์ตั้งช่วงราคาเป้าหมายใหม่กว้างมาก: $145 (JPMorgan) ถึง $166 (Raymond James) และสูงสุด $175 (RBC)

ข่าวเด่นวันนี้ 30 ก.ค.

SK Hynix Earnings: ตลาดเทขายมากเกินไปหรือไม่?

ASML ร่วงแรง: ความฝันและข่าวลือยังไม่สามารถทำลายการผูกขาดได้

US100 ร่วงเกือบ 2% 🚨