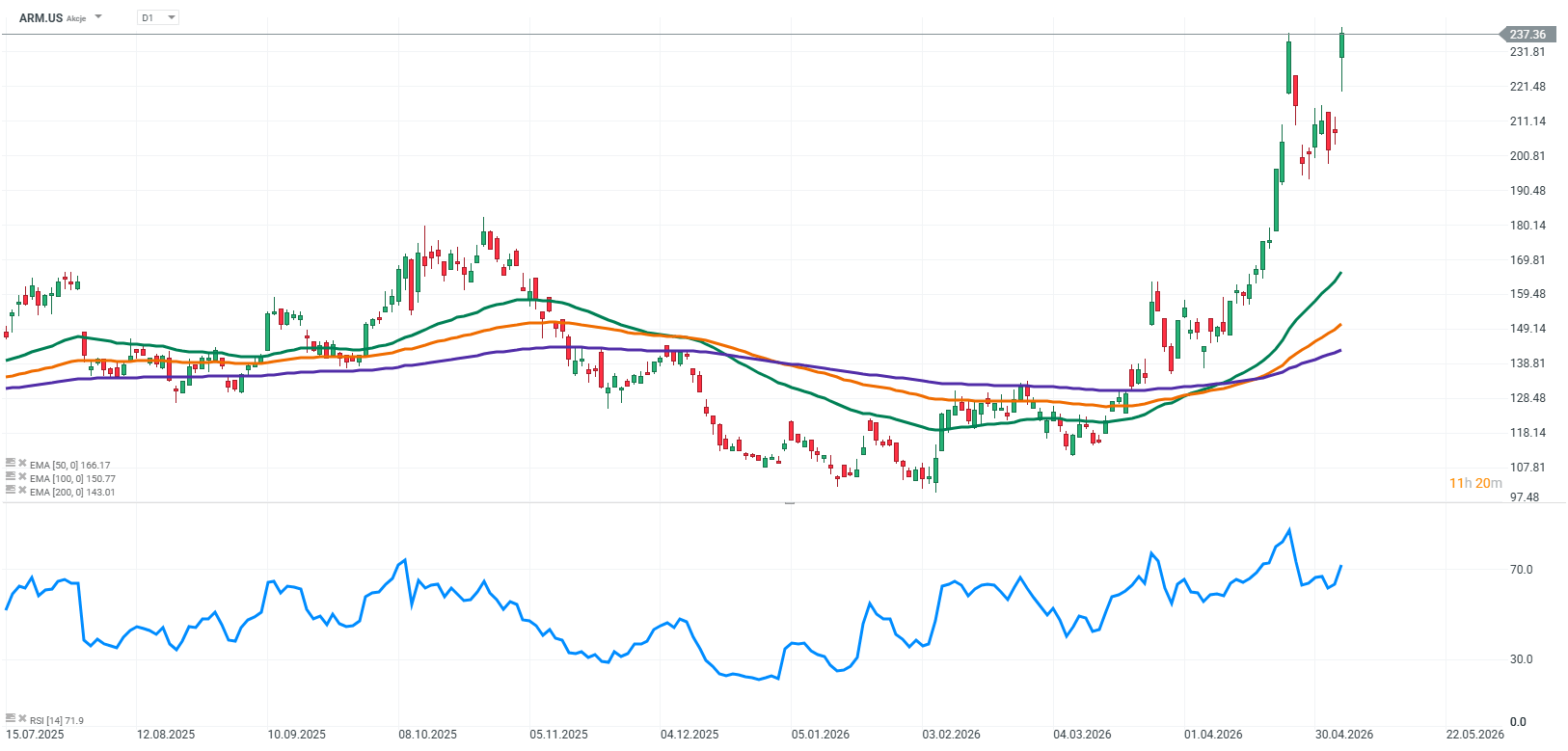

ผลประกอบการของ Arm Holdings สะท้อนให้เห็นว่าบริษัทกำลังอยู่ในช่วงพัฒนาที่น่าสนใจมากในตอนนี้ แม้ว่า ARM จะยังไม่ได้รับประโยชน์จากกระแส AI อย่างเต็มที่เท่ากับ Nvidia หรือ AMD แต่บริษัทกำลังค่อย ๆ สร้างตำแหน่งของตัวเองสำหรับ “เฟสถัดไป” ของการเติบโตด้านโครงสร้างพื้นฐาน AI อย่างไรก็ตาม ตลาดได้สะท้อนความคาดหวังนี้ไปล่วงหน้าแล้ว ทำให้ทุกผลประกอบการถูกจับตามองอย่างเข้มข้นมากขึ้น

รายงานผลประกอบการโดยรวมถือว่าแข็งแกร่ง บริษัททำรายได้และกำไรต่อหุ้นสูงกว่าที่นักวิเคราะห์คาดเล็กน้อย พร้อมรักษาความสามารถในการทำกำไรในระดับสูงมาก อย่างไรก็ตาม ปฏิกิริยาของนักลงทุนค่อนข้างจำกัด หลังจากราคาหุ้นปรับขึ้นช่วงสั้น ๆ ก็มีการย่อตัวลงเกือบทั้งหมด สะท้อนว่าตลาดต้องการ “สัญญาณการเร่งตัว” ของธุรกิจที่เกี่ยวข้องกับ AI มากกว่านี้

ตัวเลขสำคัญรายไตรมาส:

- รายได้: 1.49 พันล้านดอลลาร์ (+20% YoY)

- EPS แบบปรับปรุง: 0.60 ดอลลาร์ เทียบกับคาดการณ์ 0.58 ดอลลาร์

- รายได้จากการให้สิทธิ์ใช้งาน (Licensing): 819 ล้านดอลลาร์ (+29% YoY)

- รายได้ค่าลิขสิทธิ์ (Royalty): 671 ล้านดอลลาร์ (+11% YoY)

- อัตรากำไรขั้นต้นแบบปรับปรุง: 98.3%

- อัตรากำไรจากการดำเนินงานแบบปรับปรุง: 49%

ตลอดหลายปีที่ผ่านมา จุดแข็งหลักของ ARM คือโมเดลธุรกิจที่อิงกับการออกแบบสถาปัตยกรรมโปรเซสเซอร์และการให้สิทธิ์ใช้งานกับบริษัทเทคโนโลยีรายใหญ่ทั่วโลก บริษัทไม่จำเป็นต้องลงทุนมหาศาลในโรงงานผลิตหรือกำลังการผลิต ทำให้สามารถรักษาอัตรากำไรที่สูงมากและมีความยืดหยุ่นสูง

อย่างไรก็ตาม ในปัจจุบัน ARM กำลังค่อย ๆ ปรับโมเดลนี้ โดยเริ่มพัฒนาโปรเซสเซอร์ของตัวเองสำหรับโครงสร้างพื้นฐาน AI และดาต้าเซ็นเตอร์ ซึ่งเป็นการขยับขึ้นไปในห่วงโซ่มูลค่า (value chain) ขั้นสูงขึ้น เป้าหมายคือการมีรายได้ไม่เพียงจากการออกแบบ แต่รวมถึงตลาดโซลูชันคอมพิวติ้งแบบครบวงจรสำหรับโครงสร้างข้อมูลสมัยใหม่

แม้เช่นนั้น ARM ยังไม่ได้ตั้งใจจะเป็นผู้ผลิตชิปแบบดั้งเดิมเหมือน Intel โมเดลของบริษัทยังคงใกล้เคียงกับ Nvidia มากกว่า โดย ARM ออกแบบชิป แต่จ้างโรงงานภายนอก เช่น TSMC เป็นผู้ผลิต อย่างไรก็ตาม การเข้าสู่การพัฒนาโปรเซสเซอร์เองทำให้ความซับซ้อนในการดำเนินงานสูงขึ้น ต้นทุนเพิ่มขึ้น และต้องบริหารซัพพลายเชนที่กว้างขึ้น

หนึ่งในประเด็นที่น่าสนใจที่สุดในรายงานครั้งนี้คือ ARM ระบุว่าความต้องการสำหรับโซลูชัน AI ใหม่เพิ่มจาก 1 พันล้านดอลลาร์เป็น 2 พันล้านดอลลาร์ แต่บริษัทคงเป้ารายได้ไว้ที่ 1 พันล้านดอลลาร์ เนื่องจากข้อจำกัดด้านซัพพลาย

สิ่งนี้สะท้อนภาพสำคัญของตลาด AI ในปัจจุบัน โดย “คอขวด” ไม่ได้อยู่ที่ความต้องการอีกต่อไป แต่อยู่ที่ความสามารถในการขยายกำลังการผลิตให้ทัน ทั้งเวเฟอร์ หน่วยความจำ การแพ็กเกจ และการทดสอบฝั่งฮาร์ดแวร์ ฝ่ายบริหารระบุว่าบริษัทกำลังเร่งขยายกำลังผลิตเพื่อรองรับความต้องการที่เพิ่มขึ้น

ในเวลาเดียวกัน ARM กำลังขยายบทบาทในดาต้าเซ็นเตอร์มากขึ้น สถาปัตยกรรมของบริษัทไม่ได้จำกัดอยู่แค่สมาร์ตโฟนหรืออุปกรณ์พลังงานต่ำอีกต่อไป ปัจจุบันโปรเซสเซอร์ที่ใช้ ARM ถูกพัฒนาโดยบริษัทใหญ่อย่าง Amazon, Microsoft และ Google รวมถึงยังถูกใช้ในเซิร์ฟเวอร์ AI ของ Nvidia ด้วย

นี่อาจกลายเป็นเทรนด์ระยะยาวที่สำคัญที่สุดของบริษัท เพราะเมื่อโมเดล AI มีขนาดใหญ่ขึ้น ประสิทธิภาพด้านพลังงานและการลดต้นทุนในดาต้าเซ็นเตอร์จะยิ่งมีความสำคัญมากขึ้น ซึ่งสถาปัตยกรรมของ ARM ตอบโจทย์นี้ได้ดี และอาจช่วยเพิ่มส่วนแบ่งในโครงสร้างพื้นฐานคอมพิวติ้งยุคใหม่อย่างต่อเนื่อง

อย่างไรก็ตาม ตลาดยังคงมีความคาดหวังสูงมาก การประเมินมูลค่าปัจจุบันของ ARM ได้สะท้อนภาพการเติบโตที่ค่อนข้าง “ล้ำหน้า” ไปแล้ว ทำให้แม้ผลประกอบการจะออกมาดี ก็อาจไม่เพียงพอที่จะผลักดันความเชื่อมั่นของนักลงทุนได้มากนัก เพราะตลาดกำลัง price-in ไปถึงศักยภาพของบริษัทในระบบนิเวศ AI ระดับโลกในอีกหลายปีข้างหน้า

ในระยะยาว เรื่องราวของ ARM ยังดูน่าสนใจมาก บริษัทมีระบบนิเวศเทคโนโลยีที่แข็งแกร่งที่สุดแห่งหนึ่งในอุตสาหกรรมเซมิคอนดักเตอร์ มีอัตรากำไรสูงมาก และมีสถาปัตยกรรมที่สอดคล้องกับความต้องการของดาต้าเซ็นเตอร์ยุคใหม่มากขึ้นเรื่อย ๆ แม้ตอนนี้จะยังไม่ได้ monetize AI เท่ากับ Nvidia หรือ AMD แต่ทิศทางการเปลี่ยนแปลงเริ่มชัดเจนขึ้นอย่างต่อเนื่อง

Source: xStation5

ปฏิทินเศรษฐกิจ: ผลประกอบการของ PayPal, Visa และ Coca-Cola จับตาเหนือข้อมูลเศรษฐกิจ

สรุปตลาดเช้าวันนี้: ตลาดสหรัฐฯ ทรงตัว หลังยุติการโจมตี แต่หุ้นเซมิคอนดักเตอร์กดดันตลาด (28.07.2026)

สรุปตลาดประจำวัน: สงครามชิปกดดัน Wall Street ขณะที่น้ำมันร่วงแรง หลังสหรัฐฯ–อิหร่านบรรลุข้อตกลงหยุดยิง ⭐

Nasdaq-100 ถูกกดดัน หลังหุ้นกลุ่มชิปร่วงลง